ПРОБЛЕМА ГОСУДАРСТВЕННОГО ДОЛГА В РАЗВИТЫХ СТРАНАХ И ПОЛИТИКА БЮДЖЕТНОЙ КОНСОЛИДАЦИИ КАК ВОЗМОЖНОСТЬ ЕЕ РЕШЕНИЯ

Тюменский государственный университет

Финансово-экономический институт, магистрант 2 курса, направления Менеджмент, программа Международный бизнес

Аннотация

Данная статья посвящена изучению проблемы государственного долга в развитых странах и возможности ее решения посредством проведения политики бюджетной консолидации.

В рамках ФЦП "Научные и научно-педагогические кадры инновационной России на 2009-2013 годы на тему "Формирование и развитие региональной инновационной экосистемы"

Ключевые слова: бюджетная консолидация, государственный долг, дефицит бюджета

PUBLIC DEBT PROBLEM IN DEVELOPED COUNTRIES AND FISCAL POLICY AS A POSSIBILITY OF CONSOLIDATION OF ITS DECISION

Tyumen State University

Institute of Finance and Economics, Graduate 2nd year, the direction of Management, International Business program

Abstract

This article is devoted to the problem of public debt in the developed countries and the possibility of its solutions through a policy of fiscal consolidation.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Воронцова Е.Н. Проблема государственного долга в развитых странах и политика бюджетной консолидации как возможность ее решения // Современные научные исследования и инновации. 2013. № 6 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2013/06/24937 (дата обращения: 31.07.2026).

В современных условиях одной из системообразующих проблем мировой экономики является преобладание практически во всех странах долговой экономической системы. Проблема государственного долга стала главным причиной резкого ухудшения социально-экономической ситуации в странах-задолжниках, а также в ряде стран, своевременно выполняющих свои долговые обязательства за счет замедления экономического роста, сокращения доходов и других краткосрочных и долгосрочных отрицательных последствий. Государственный долг всех стран мира достиг 68 % от мирового ВВП [1]. Таким образом, тема исследования является актуальной и практически значимой.

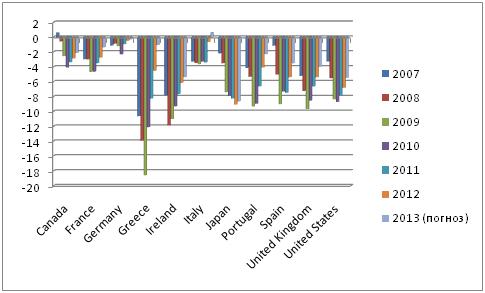

В настоящее время в основном все развитые страны имеют дефицитный государственный бюджет. Особенно резкое увеличение дефицита произошло в посткризисный период, в связи с необходимостью финансирования средств для стабилизации экономики. Отношение дефицита (профицита) бюджета к ВВП в динамике представлено на рис.1.

Рис. 1. Динамика баланса бюджета в процентах ВВП 2007-2013 гг. (составлено автором на основе данных МВФ)

Рис. 1. Динамика баланса бюджета в процентах ВВП 2007-2013 гг. (составлено автором на основе данных МВФ)

Из рисунка видно, что за рассматриваемый период профицит бюджета был только у Канады, начиная с 2007 г. наблюдается увеличение дефицита, это связано с кризисными явлениями и борьбой с ними. Рост экономики прекратился, ВВП стало сокращаться, расходы государственных аппаратов увеличились, что и привело к росту дефицита бюджета в процентах ВВП.

Наиболее быстрый рост бюджетного дефицита продемонстрировали США – за 2008-2009 гг. дефицит увеличился на 2,8% ВВП; Греция – на 4,6% ВВП; Япония – 2,9 % ВВП; Португалия – на 4 % ВВП; Испания – на 6,9 % ВВП; Испания – 4 % ВВП [2].

Основными причинами увеличения дефицита бюджета являются:

- увеличение расходов США на поддержку социальных и военных программ, запуск стимулирующих мер (продление налоговых льгот). Низкий темп увеличения объемов промышленного производства и снижение деловой активности, повлияли на рост долга;

- падение ВВП Япония, Португалии и Испании;

- Ирландия потратила много средств на спасение от краха банка англо ириш бэнк.

В 2012 году вследствие принятых мер по бюджетной консолидации большей части из группы развитых стран удалось снизить дефицит государственного бюджета. Однако у ряда стран показатели дефицита бюджета остались чрезвычайно высокими, например, в Ирландии – 11,7% ВВП, Японии – 10%, Великобритании – 8%, США -8,1%. Ожидаемый профицит к 2013 году будет лишь у Италии – 0,6 % ВВП, но и остальные страны смогут сократить дефицит бюджета до минимальных размеров [2]. Довольно неплохие тенденции ожидаются у Франции, Греции, Канада, Португалия и Германии. Дефицит их бюджета будет менее 3 % ВВП.

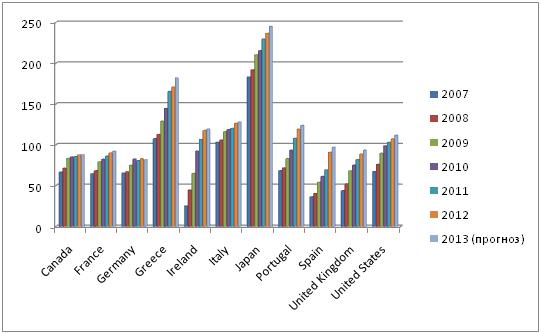

Общий размер государственного долга в мире составляет около 68 % всего ВВП. Наиболее крупными должниками являются страны «G-7» и страны «PIGS». На увеличение государственного долга оказали влияние последствия мирового финансового кризиса, ухудшив и без того тяжёлое положение бюджетного дефицита. Отношение государственного долга рассматриваемых стран к ВВП в динамике представлено на рис. 2.

Рис. 2. Государственный долг в процентах к ВВП

(составлено автором на основе данных МВФ)

Как видно из рисунка, государственный долг присущ всем рассматриваемым странам. В настоящее время наиболее крупный долг у Японии – 241 % ВВП, Греции – 173 % ВВП, Италии – 126 % ВВП, Португалия – 120 % ВВП, США – 108 % ВВП. Близкое к допустимому значению государственного долга по Маастрихтскому соглашению нет ни у одной из рассматриваемых стран. Испания за период 2010-2012 гг. от допустимого уровня 60 % ВВП нарастила долг до 90 % ВВП.

Также наиболее быстрый рост государственного долга по отношению к ВВП за 2011-2012 гг. продемонстрировали: Ирландия – на 11,1 % ВВП. В период 2007-2012 гг. наибольший прирост государственного долга показали: Ирландия – на 92,7 % ВВП, Греция – на 63,2 % ВВП, Испания – 54,4 % ВВП; Япония – на 53,6 % ВВП [1].

Основной причиной такого роста является увеличение дефицита бюджета стран.

Несмотря на меры по сокращению расходов государств, рост государственного долга не замедлится в большинстве развитых стран. Прогнозируется рост государственного долга большей части развитых стран, таких как Япония, Португалия, Греция, Нидерланды, США, Ирландии и в 2013 г. Среди стран G7 наиболее быстрыми темпами государственный долг будут наращивать США, Франция и Великобритания.

Политика эффективного управления государственным долгом может включать в себя следующие направления [3]:

— сохранение государственного долга на уровне, поддерживающем экономическую стабильность страны;

— создание такой системы государственных займов, чтобы выполнение обязательств по ним сопровождалось наименьшими издержками и минимальным риском для экономической безопасности страны;

— минимизация стоимости долга за счет увеличения срока заимствований;

— своевременное и полное исполнение обязательств по долгу, чтобы не допускать начисление штрафных санкций за просрочку и обеспечить стране-заемщику положительной кредитной истории;

— направление заемных средств на целевые нужды;

— создание централизованной системы управления долгом для обеспечения мер по сокращению задолженности и осуществление более эффективного и строгого контроля за привлечением и использованием средств;

— координация политики по обеспечению обязательств и обслуживанию государственного долга с финансовой и экономической политикой;

— обмен информацией о принятии стратегических и оперативных решений по управлению долгом на национальном и глобальном уровнях;

— применение разнообразных методов управления государственным долгом.

Меры по управлению государственным долгом, в сочетании с действиями по укреплению бюджетного пакта, структурными реформами и бюджетной консолидацией, в краткосрочном периоде позволили стабилизировать рыночные настроения и уменьшить неопределенность. При этом пока не решены фундаментальные проблемы, вероятность нового усиления кризиса остается основным фактором риска для темпов роста и стабильности финансового сектора. Одним из главных элементов дискуссии в области экономической политики является необходимость бюджетной консолидации. Государственные расходы большинства стран сильно выросли после кризиса и остаются на крайне высоких уровнях. Неготовность долговых рынков финансировать большие дефициты стала реальностью, однако «слабая экономика» не дает проводить эффективную консолидацию бюджетного сектора. Долговой кризис еврозоны в значительной степени связан с избыточным долгом государственного сектора и необходимостью оптимизировать госрасходы. Однако единственной из стран PIIGS, которая проводит успешную бюджетную консолидацию, является Ирландия. Все остальные страны только начинают сокращение расходов. Основной причиной социальных протестов в этих странах является экономический спад, а не реальное сокращение госрасходов.

Все это означает, что шок, связанный с сокращением государственных расходов в странах еврозоны, еще впереди, и будет реализовываться в рамках бюджетного процесса 2013-2014 гг.

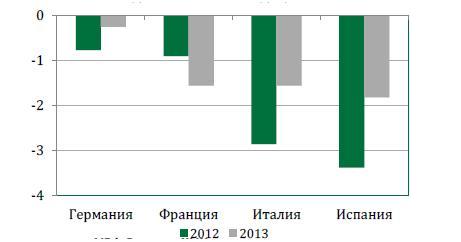

По мнению многих экспертов бюджетная консолидация ведет к ухудшения состояния европейской экономики. Цель снижения соотношения долга к ВВП не достигается из-за отсутствия экономического роста.

Рис. 3. Оценка изменения роста ВВП за счет бюджетной консолидации, пп

Рис. 3. Оценка изменения роста ВВП за счет бюджетной консолидации, пп

Бюджетная консолидация не может привести к незамедлительному сокращению госдолга. Все зависит от величины бюджетного мультипликатора. Чем больше мультипликатор, тем вероятнее сокращение ВВП в краткосрочной перспективе и увеличение государственного долга к ВВП [4]. Это зависит от двух факторов: уменьшения величины налоговых поступлений и сокращения ВВП.

Это означает, что политика экономии неэффективна в краткосрочной перспективе. В долгосрочной перспективе мультипликатор начнет снижаться, наступит рост ВВП, а государственный долг будет сокращаться быстрее.

Таким образом, программа бюджетной консолидации должна быть рассчитана на долгосрочный период.

Мировая практика свидетельствует о том, что чрезмерное увеличение долговой нагрузки оказывает отрицательное влияние на состояние финансовой стабильности и экономики государства. Принятие ужесточенных мер по сокращению расходов бюджета не гарантирует быстрого решения проблемы государственного долга в стране. Для решения такой проблемы необходимо создание условий для эффективного экономического развития, формирующего финансовую основу для выплат по обязательствам. Для этого необходимо вести постоянный мониторинг ожидаемых налоговых и экспортных поступлений, новых источников финансирования государственного долга и обязательств по нему.

Библиографический список

- Официальный сайт Международного валютного фонда. [Электронный ресурс]. URL: http://www.imf.org

- Официальный сайт Евростата. [Электронный ресурс]. URL: http://www.epp.eurostat.ec.europa.eu

- Мониторинг мировой экономики. Октябрь, 2012. № 3. Стр.16

- Центр макроэкономических исследований. Ноябрь,2012. Стр.16

Все статьи автора «Евгения Воронцова»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.