По сведениям отчета Росстата за 2017 год чистая прибыль российских компаний сократилась на 8,5 % в сопоставлении с 2016 годом. При этом строительный рынок отличился позитивной динамикой. В течение года убытки строительных компаний стабильно превосходили их прибыли, впрочем по его результатам тренд развернулся —экономический итог возрос, но и всего на 3,5% по сопоставлению с предыдущем годом. Это имели возможность обеспечить муниципальные мегапроекты (чемпионат мира по футболу, строительство Крымского моста). С иной стороны, это относительные цифры, показывает директор аналитического департамента «Локо-Инвест» Кирилл Тремасов: они берутся из отчетности русских фирм по РСБУ, а строительство — довольно непрозрачная отрасль. При положительном взгляде на экономическое положение строительного рынка возможно представить, что основная масса организаций нормально управляли финансовыми ресурсами. Через них исполняется обеспечение хозяйственной деятельности необходимыми денежными средствами, освоение и внедрение новой техники, финансовое стимулирование, расчеты с бюджетом, банками[1].

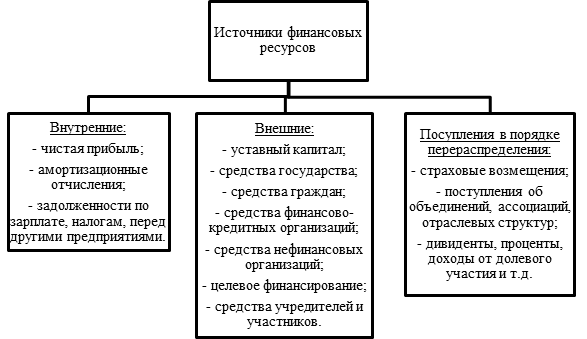

Финансовые ресурсы - это совокупность собственных денежных прибылей и поступлений извне (привлеченные и заемные средства), предназначенных для выполнения денежных обещаний фирмы, финансирования текущих расходов, связанных с расширением производства. Конкурентоспособность и платежеспособность строительной организации определяется рациональной организацией и эффективным использованием финансов[3]. Современная рыночная экономика не только приводит к усилению роли финансовых ресурсов в функционировании строительных организаций, но и определяет для них новое место в системе хозяйствования. Источники финансовых ресурсов делятся на четыре ведущих типа (см. Рис.1).

Рисунок 1. Источники финансовых ресурсов

Структура источников финансирования определяет финансовую устойчивость строительной фирмы. Чем больше собственных средств, тем выше устойчивость.

В связи с формированием у строительных организаций денежных доходов и накоплений, а также с образованием и использованием денежных фондов целевого назначения возникают денежные отношения, другими словами – финансовые отношения фирмы. Они регламентируются гражданским законодательством:

- порядок приватизации,

- порядок списания средств с расчетного счета,

- порядок учетной политики,

- объекты налогообложения и т.п[5].

В зависимости от содержания финансовые отношения группируют по следующим направлениям:

- отношения между учредителями при формировании уставного капитала;

- отношения между предприятиями, связанные с производством и реализацией продукции;

- отношения между поставщиками, покупателями, подрядчиками;

- отношения между подразделениями строительного предприятия;

- отношения между предприятием и работниками;

- отношения между предприятием и вышестоящей организацией (например, если предприятие входит в холдинг);

- отношения между предприятием и государством;

- отношения между предприятием и банковской системой;

- отношения между предприятием и страховыми компаниями;

- отношения между предприятием и инвестиционными институтами.

Любая группа финансовых отношений имеет собственные особенности и в итоге взаимоотношений возникают проблемы при выборе невероного механизма и принципа организации финансов. Так как финансы организации как отношения выступают частью экономических отношений, образующихся в процессе хозяйственной деятельности, основы их организации определяются принципами хозяйственной деятельности строительной компании[7]. Исходя из этого, основы организации финансов можно сформулировать следующим образом:

- самостоятельность в области финансовой деятельности;

- самофинансирование;

- заинтересованность в итогах финансово-хозяйственной деятельности;

- ответственность за ее результаты;

- контроль за финансово-хозяйственной деятельностью предприятия.

В случае, если фирма покрывает собственные текущие и капитальные затраты за счет привлеченных источников финансирования, это говорит о нестабильности хозяйственной деятельности строительной фирмы в условиях современной рыночной экономики. Предприятие должно самостоятельно финансировать все направленности собственных затрат в соответствии с производственными намерениями, управлять имеющимися финансовыми ресурсами, вкладывая их в создание продукции в целях получения выгоды и прибыли

[2].

Отношения между подразделениями организации связаны с оплатой работ и услуг, рассредотачиванием прибыли, оборотных средств и др. Их роль состоит в установлении конкретных стимулов и материальной ответственности за высококачественное выполнение принятых обещаний. Размер определяется степенью финансовой самостоятельности структурных подгрупп. Отношения с рабочими и служащими — это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денежных средств за причиненный ущерб, удержание налогов. При этом принципиально, чтобы работники подразделений получали как раз то, что они зарабатывают. Данная схема гарантирует небольшие затраты и при этом внутрикорпоративную стабильность.

[6].

Что касается банковской системы, то налоговая система РФ несовершенна. Мировой опыт демонстрирует, что понизить высокие темпы инфляции возможно только с помощью производства и развитие вложений. На это должна быть лриентирована в основном налоговая, а также кредитная и таможенная политика. Во многих странах определенная доля или весь прирост производства налогами не облагается. Это прибыльно и организации, и государству, так как налоги от таких организаций поступают в полном размере, а через год они быстро увеличиваются. По причине высоких налогов почти все строительные фирмы не соблюдают законодательство и не регистрируют собственную деятельность.

Библиографический список

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 1998. С. 12-15.

- Афонин М.А. Актуальные проблемы управления финансами предприятий // Проблемы экономики, финансов и управления производством. Сборник научных трудов вузов России. 2012. С. 110-113.

- Бланк И.А. Управление финансовыми ресурсами – М.: Омега-Л: Эльга, 2014. С. 99-101.

- Антикризисное управление: Учеб. для вузов /Гос. ун-т упр.; Под ред. Э.М. Короткова. – М.:ИНФРА-М, 2002. С. 3-9.

- Гусева И., Подмарева М. Управление финансами предприятия: многоуровневый и маркетинговый подходы // Проблемы теории и практики управления. 2011. №7. С. 29.

- Ионова А.Ф. Финансовый анализ – М.: Проспект, 2011. С. 114.

- Жилкина, А. Н. Управление финансами в постиндустриальной экономике / А. Н. Жилкина // Вестник университета. – 2015. С. 25-31.

- Федеральный закон от 26.10.2002 №129-ФЗ «О несостоятельности (банкротстве)».

Количество просмотров публикации: Please wait