Национальная экономика охватывает стоимость всех товаров и услуг, производимых в стране. В середине XVIII века экономист Адам Смит определил элементы национальной экономики на основе следующих ключевых понятий: конкуренция (которая определяет стоимость товаров и услуг), спрос и предложение, а также разделение труда. Эти понятия по-прежнему используются для анализа экономического положения государств. Несмотря на множество дебатов вокруг этой темы, экономический рост, а также рост благосостояния населения и покупательной способности являются необходимыми условиями «хорошей экономики». Любое государство хочет обеспечить более высокий экономический рост. Одним из часто используемых методов реализации данной задачи являются налоговые льготы. Так, например, в России на развитие национальной экономики в 2018 году было выделено более 2 трлн. руб. налоговых расходов, что составляет более 81,6% от общего объема налоговых расходов.

Применение налоговых льгот предполагает возникновение налоговых расходов – тех сумм, которые государственных бюджет недополучает по причине применения тех или иных налоговых льгот, при сохранении неизменных условий. Данный показатель позволяет оценить масштаб применяемых льгот в стране. В свою очередь, налоговые льготы позволяют снижать нагрузку на деятельность организаций, тем самым позволяя экономить им средства, которые впоследствии могут быть направлены на их развитие. С одной стороны, это изначально снижает доходы бюджета, так как государство недополучает средства, но с другой, впоследствии увеличивает налогооблагаемые базы вместе с развитием организаций. Рассмотрим структуру налоговых расходов, выделяемых на развитие национальной экономики.

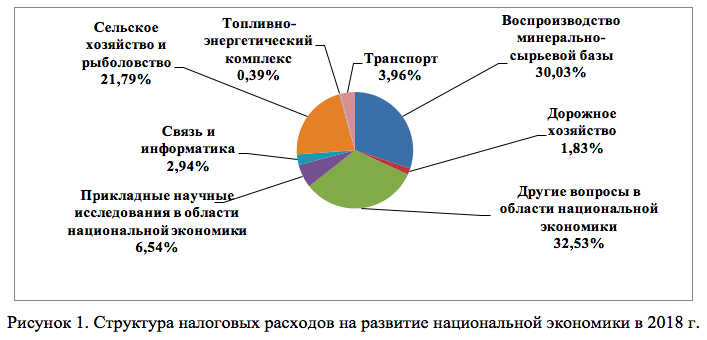

Большая доля налоговых расходов приходится на льготы, применяемые для воспроизводства минерально-сырьевой базы (30,03%) и на развитие сельского хозяйства и рыболовства (21,79%), что в сумме больше половины. Немаловажными статьями являются прикладные научные исследования в области развития национальной экономики (6,54%), транспорт (3,96%), связь и информатика (2,94%), а также дорожное хозяйство (1,83%) и ТЭК (0,39%). На остальные направления приходится менее 0,3% на каждое.

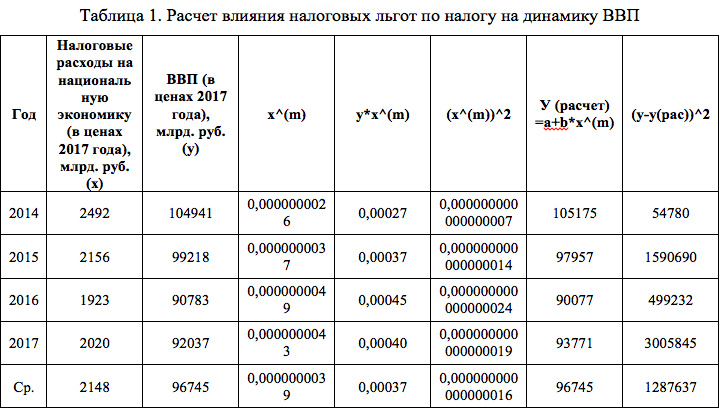

Для того, чтобы оценить влияние налоговых расходов на показатели экономического развития страны, рассчитаем формулу регрессии по следующим показателям: ВВП и Производство с/х продукции. Показатель ВВП характеризует объем производства всех товаров и услуг за 1 год внутри страны, что достаточно хорошо показывает масштаб и динамику национальной экономики. Но так как ВВП рассчитывается в ценах текущего года – показатели разных лет несопоставимы. Поэтому существует необходимость перевода цен и размера налоговых расходов на уровень 2017 года, что будет способствовать обеспечению сопоставимости данных.

Для разработки данной модели была выбрана степень m=-2,53, так как уравнение этой степени более полно показывает связь между явлениями. Рассчитаем параметры «а» и «b»:

b= (5 – (4*3) ) / ( 6 – 4*4 ) = -6382364256274,52

a = 3 – b * 4 =121458

Таким образом, уравнение регрессии выглядит следующим образом:

r (xy) = b * (10 / 9) = -0,98

r (xy)^2 = 0,96

Динамика налоговых расходов (направленных на развитие национальной экономики) обусловливает 96% вариации ВВП.

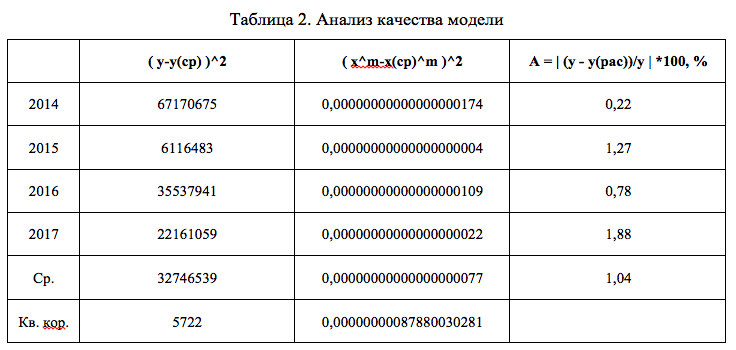

А (ср) = 1,04% <10%

Показатель в норме, что говорит о высоком качестве модели.

σ = 8 ^ (1/2) = 1134,74, т.е. фактические показатели в среднем отклоняются от расчетных на 1134,74 млрд. руб.

V = σ / y (ср) * 100 = 1,17%, т.е. среднее отклонение от тренда составляет около 1,17%.

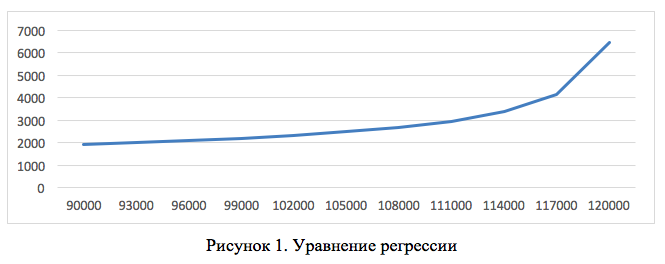

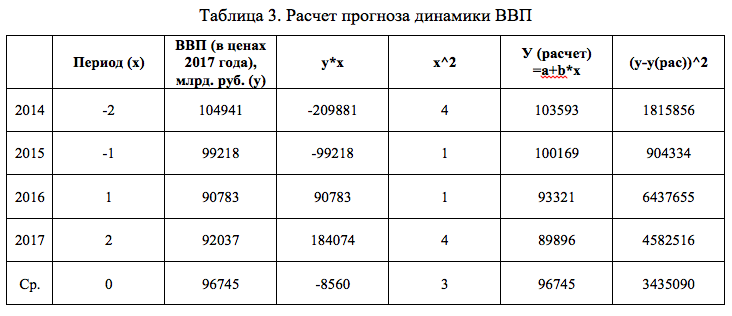

Как видно на графике, максимальный размер ВВП, которого можно достичь путем увеличения налоговых расходов, составляет около 121 трлн. руб. Однако рост налоговых расходов имеет место лишь до уровня в 3-4 трлн. руб., где ВВП составит около 111-117 трлн. руб., потому как для последующего увеличения ВВП на 1 руб. потребуется больше льгот. Т.е. эффективность льгот уменьшается по мере роста ВВП. Рассчитаем прогноз динамики ВВП без учета динамики налоговых расходов на национальную экономику.

b= (4 – (3*2) ) / ( 5 – 2*2 ) = -3424,12

а= 2 – b * 3 = 96744,73

Таким образом, уравнение регрессии выглядит следующим образом:

![]()

σ = √7 = 1853,4, т.е. фактические показатели в среднем отклоняются от расчетных на 1853,4 млрд. руб.

V = σ / y (ср) * 100 = 1,92%, т.е. среднее отклонение от тренда составляет около 1,92%.

Отсюда:

Х2018 = 86472,38 млрд. руб. (±1853,4 млрд. руб.)

Х2019 = 83048,26 млрд. руб. (±1853,4 млрд. руб.)

Х2020 = 79624,14 млрд. руб. (±1853,4 млрд. руб.)

Ошибка аппроксимации составляет около 1,84% (<10%), а корреляция 0,89, что свидетельствует о высоком качестве прогноза. В прогнозном периоде планируется значительное сокращение объемов ВВП на 2-3% в среднем каждый год.

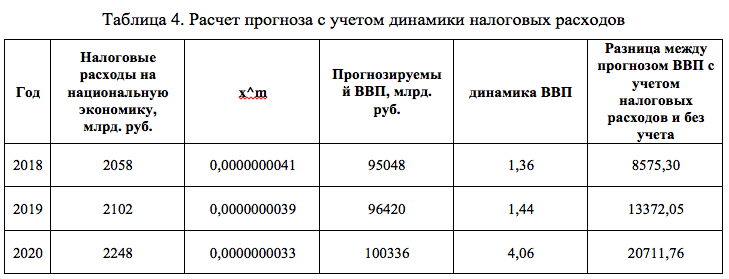

Как видно из таблицы, рост налоговых расходов на национальную экономику в 2018 году позволит увеличить ВВП на 1,36%, что на 8,6 трлн. руб. больше чем без изменения налоговых расходов. В 2019 году рост увеличится и составит 1,44% до 96,4 трлн. руб., а в 2020 году ВВП увеличится еще на 4,06% до 100,3 трлн. руб., т.е. почти на уровень 2014 года.

Существует также взаимосвязь между долей налоговых расходов на развитие национальной экономики в ВВП и динамикой ВВП. Уравнение регрессии выглядит следующим образом:

ВВП = 214086,4896 – 258146,01 / х

Динамика доли налоговых расходов обусловливает рост ВВП на 72,5%, а средняя ошибка аппроксимации составляет 1,85% (<10%). Это говорит об экстенсивном росте, т.е. рост экономики происходит не за счет более эффективного использования налоговых льгот, а за счет увеличения их доли, что увеличивает нагрузку на государственный бюджет. На основе этого можно сделать вывод о том, что налоговые расходы, направляемые на развитие национальной экономики, являются важным и необходимым аспектом экономического развития.

Рост объема налоговых расходов способствует росту экономики страны. Из формулы регрессии следует, что максимальный размер ВВП составит 121 трлн. руб., однако нецелесообразно увеличивать объем налоговых льгот выше уровня 3-4 трлн. руб. или 3% от ВВП. Это связано с тем, что предельная полезность налоговых льгот активно сокращается после данного уровня и требует все больше и больше налоговых льгот для увеличения объема экономики. Этот момент особенно опасен в случае роста дефицита бюджета. Поэтому правительству необходимо не увеличивать объем льгот на развитие национальной экономики, а повышать эффективность их использования, тем самым поддерживая экономический рост и не повышая их долю в ВВП.

Библиографический список

- Булатова Ю.И. Зарубежный опыт применения налоговых льгот для стимулирования инновационной деятельности // Актуальные вопросы права, экономики и управления. Сборник статей XI Международной научно-практической конференции: в 3 частях. 2017. С. 71074.

- Дырдасова А.С., Уфимцева Л.И. Метод наименьших квадратов в эконометрических уравнениях // Наука XXI века: актуальные направления развития. 2016. № 2-1. С. 197-199.

- Ефимцева И.Б. Методика построения эмпирической формулы при отработке метода наименьших квадратов // Дельта науки. 2017. № 1. С. 39-41.

- Комарова Е.И., Сулейменова А.А. Современное состояние и перспективы налогового стимулирования инноваций в России // Промышленность: новые экономические реалии и перспективы развития. Сборник статей 1-й всероссийской научно-практической конференции (с международным участием). Оренбург, 17 мая 2017 г. С. 41-49.

- Липатова И.В. К вопросу о налоговых льготах и преференциях как о налоговых расходах бюджета // Научный альманах. 2016. № 7-1. С. 111-115.

- Липатова И.В. Налоговое стимулирование экономического роста // Развитие современной России: проблемы воспроизводства и созидания. М.: Финансовый университет, 2015. С. 2106-2110.

- Назаров М.А. Факторы увеличения налоговых доходов бюджета самарской области // Проблемы развития предприятий: теория и практика. Материалы 16-й международной научно-практической конференции. Самара, 16-17 ноября 2017 г. С. 265-268.

- Налоговые и неналоговые расходы 2014-2020 // Комитет Государственной Думы по бюджету и налогам. URL: http://komitet-bn.km.duma.gov.ru/upload/site7/ONBNiTTP_v_GD_03.07.17_pril.1.pdf (дата обращения: 21.09.2018).

- Омургазиева Н.Б. Мировая практика налогового стимулирования инвестиционной деятельности // Научные достижения и открытия современной молодежи. Сборник статей победителей международной научно-практической конференции: в 2 частях. 2017. С. 634-636.

Количество просмотров публикации: Please wait