Неотъемлемой частью системы здравоохранения является частное предпринимательство. Причиной развития рыночных отношений в системе здравоохранения, а также увеличения объемов оказываемых платных услуг стало недостаточно полное финансирование российской медицины, как правило, за счет средств ОМС.

Здравоохранение ‐ одно из основных и важнейших структурных подразделений общественного производства, многофункциональная значимость которого складывается в предоставлении обществу самого необходимого – здоровья. В системе здравоохранения необходимо введение новых форм хозяйствования, которые призваны наиболее эффективно регулировать процесс поддержания здоровья. Особая значимость в данном процессе принадлежит формирования и развитию предпринимательства.

Система здравоохранения Российской Федерации сложилась в условиях советской плановой экономики. В это время развитие инфраструктуры диктовалось многообещающими планами индустриализации, а также общественно-политическими увлечениями государства. За годы реформ экономическая система России, которая вошла в режим свободного формирования и развития, сильно изменилась. При этом здравоохранение и сейчас остается в области правительственного контроля. Именно поэтому она сложно приспосабливается к современным рыночным отношениям. Лечебным учреждениям приходится осуществлять свою деятельность в условиях рынка медицинских услуг.

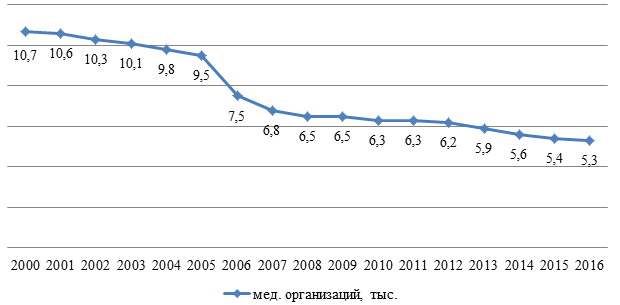

Сокращение объемов финансирования, не оказание платы за медицинскую помощь в условиях обязательного медицинского страхования из-за ограниченности финансовых средств в территориальных фондах ОМС сказываются на экономическом положении лечебных учреждений не с лучшей стороны. Именно поэтому лечебно-профилактические учреждения (ЛПУ) чаще всего закрываются, так как не могут быстро привыкнуть к рыночным отношениям. (Рисунок 1).

Рисунок 1. Число медицинских учреждений России за 2000-2016 гг.

За анализируемый период наблюдается снижение числа больничных организаций в два раза – с 10,7 до 5,3 тысяч. На фоне такого масштабного сокращения государственных учреждений интенсивно развиваются частные медицинские центры. Их доля на сегодня невелика, количество частных медицинских организаций всего 11%. Статистические данные сферы здравоохранения нельзя считать полными и точными, так как там не учитывается теневой рынок платных медицинских услуг, который имеет значительную долю в общем объеме. Частный сектор в структуре всей системы здравоохранения России имеет весьма небольшую долю. Так, например, численность занятых в нем составляет около 5% от числа всех занятых в здравоохранении. Мощность медицинских организаций составляет около 4% мощности всех медицинских учреждений страны, а коечный фонд частного сектора составляет мене 1% (0,3%) от всего коечного фонда страны.

Частный сектор в здравоохранении России имеет относительно небольшую историю своего развития. Частные медицинские организации впервые в России открылись в 1988 г. Это было связано с принятием Закона от 26 мая 1988 года «О кооперации в СССР» и разрешением на предпринимательство в медицине. По мнению Джумиго А.М. «рынок платных медицинских услуг в России берет начало своего формирования с 90-х годов XX века. Для данного времени рынку была присуща стихийность, медицинские услуги оказывались, зачастую, неблагонадежными учреждениями и лицами.

В настоящее время значительный сегмент в системе здравоохранения принадлежит коммерческим медицинским организациям. Учитывая их настоящее положение и направления развития, можно сделать вывод, что рынок платных медицинских услуг находится на этапе интенсивного роста и развития. Каждый год в России начинает функционировать огромное количество современных, частных, многопрофильных медицинских учреждений. А уже существующие частные клиники стараются увеличить ассортимент и количество предоставляемых медицинских услуг.

Большинство российских экспертов в области платной медицины выделяют наличие теневого рынка в здравоохранении, на который приходится по различным мнениям от 15 до 25% всех доходов, полученных в результате осуществления коммерческой деятельности медицинскими организациями вне зависимости от их форм собственности. Основными причинами формирования теневого сектора в здравоохранении связаны, на наш взгляд, с противоречивостью трактовок и формулировок в отраслевой законодательной базе, в том числе и нечеткостью формулировок в положениях предоставления государственных гарантий населению России, а также с невысоким уровнем заработной платы медицинских работников

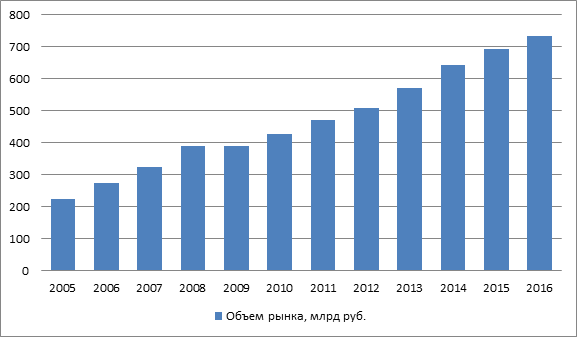

В 2016 году объем медицинского рынка в стране составил более 2,2 трлн. рублей. При этом максимальный рост принадлежит частной медицине. В связи с нехваткой денежных средств, выделяемых ОМС, также качества предоставляемых услуг в государственном секторе для частных учреждений здравоохранения наступают хорошие времена. Растет спрос, который позволяет больше зарабатывать, инвестировать прибыль в новые направления и открытие новых отделений. Немаловажным является анализ объема рынка платных медицинских услуг (Рисунок 2).

Рисунок 2. Динамика объема рынка платных медицинских услуг в России, 2005-2016 гг.

Анализируя рынок платных медицинских услуг в исследуемом периоде, можно сказать о том, что данный сектор имеет положительный тенденцию роста. Только в 2009 году наблюдается небольшое падение в связи с экономическим кризисом в 2008. В 2015-2016 годах темпы роста сократились. Этот факт обусловлен изменением цен на медицинские услуги, что неразрывно связано с происходящими в стране инфляционными процессами, а не с увеличением количества потребителей, число которых ограничено наступившим демографическим спадом.

С каждым годом платные услуги в сфере здравоохранения увеличивают свою долю в общем объеме оказываемых услуг. Они все более становятся популярными у населения, пользуются спросом. Это говорит о том, что общество ценит свое здоровья и считает эту статью расходов оправданной. Именно поэтому значительного снижения объема рынка не произошло и во время финансового кризиса 2008-2009 годов, а также и сейчас не наблюдается снижения спроса на платные услуги. В ближайшие годы объем рынка платных медицинских услуг будет увеличиваться за счет неизменного увеличения спроса на качественные услуги, также, по прогнозам, будет расти доля легального сегмента и сокращаться доля теневого сектора в общем объеме оказываемых услуг. Причины роста рынка в первую очередь будут связаны с тем, что в бесплатных поликлиниках перечень оказываемых услуг достаточно ограничен, поэтому люди будут вынуждены пользоваться услугами частного медицинского сектора. Не менее важным критерием роста платных услуг будет ненадлежащее качество бесплатной медицинской помощи, вызванное не только отсутствием инновационного оборудования, но и отсутствием высококвалифицированного персонала и наличием явления старения кадров.

Таким образом, вся система здравоохранения в Российской Федерации, вне зависимости, государственный это или частный сектор, нуждается в реформ. У рынка платных медицинских услуг больше перспектив развития, но ожидать серьезных положительных изменений в ближайшее время в связи с новым экономическим кризисом в стране не стоит.

Библиографический список

- Дьякова Е.В. Становление и развитие рынка платных медицинских услуг в Российской Федерации // Экономическое развитие региона: управление, инновации, подготовка кадров: материалы Международного экономического форума. Барнаул, 2014. С. 108–112.

- Рогозин А.В., Кравченко Н.А., Розанов В.Б. Эффективность национальной системы здравоохранения: соответствует ли используемая модель финансирования здравоохранения объективным условиям страны // Здравоохранение Российской Федерации. 2013. No5. С. 8–14.

- С.С. Мисюлин. Платные медицинские услуги в государственных учреждениях в современной системе здравоохранения России // Вестник Росздравнадзора. 2009. No1. C. 23–29.

- Тихомиров, А.В. Предпринимательство в здравоохранении / А.В. Тихомиров // Главный врач: хозяйство и право. — 2005. — No 2. — С.44—49.

- Лазарев, С.В.Кому мешают платные медицинские услуги в государственных учреждениях здравоохранения? / С.В.Лазарев // Главный врач: хозяйство и право. — 2011. — No 4. — С.23—27.