В системе управления реальными инвестициями одним из самых ответственных и важных этапов выступает оценка эффективности инвестиционных проектов.

От правильности и объективности этой оценки зависят и сроки возврата инвестированного капитала, и способы альтернативного использования капитала, и дополнительно генерируемый денежный поток в предстоящем периоде.

Прежде всего следует отметить, что методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы, а также динамические методы, основанные на дисконтировании. То есть статические методы, в отличие от динамических, не учитывают стоимость денег во времени.

В данной статье рассмотрим статические методы более подробно, а именно подробно разберём отдельные статические показатели.

Первый статический показатель, который мы рассмотрим, – это срок окупаемости.

Итак, срок окупаемости – это срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат станет положительной.

Очевидно, что при прочих равных условиях выбирается инвестиционный проект с более низким сроком окупаемости.

Несмотря на то, что данный показатель не учитывает временную стоимость денег, на практике расчёт срока окупаемости применяется довольно часто. Различают два подхода к расчету данного показателя:

- Первый подход – это метод усредненных параметров. Он применяется, когда поступления по годам примерно одинаковы, и рассчитывается как отношение первоначальных вложений к среднегодовым поступлениям. То есть, например, если инвестиции в проект два миллиона рублей, проект генерирует ежегодно денежные потоки в пятьсот тысяч рублей, то проект окупится за четыре года. Конечно же, в редких случаях проекты приносят ежегодно стабильно одинаковый доход. К проектам, в которых денежные потоки из года в год отличны, применяется другой подход для расчета срока окупаемости.

- Второй подход – это общий, или кумулятивный, метод. Его суть заключается в том, что доходы и инвестиции рассчитываются нарастающим итогом на каждом временном интервале. Начиная с момента инвестирования, шаг за шагом на каждом временном интервале суммируются все инвестиции и все поступления от проекта, пока суммарные доходы не будут равны инвестициям.

Если рассматривать срок окупаемости в качестве критерия оценки инвестиционных проектов, то здесь можно выделить серьёзные недостатки. Так, срок окупаемости рассчитывается просто обычным сложением будущих денежных потоков. При этом стоимость денег во времени не учитывается, то есть будущие денежные потоки не приводятся к текущей стоимости, не дисконтируются. Ещё один недостаток – отсутствие возможности учесть уровень риска, присущего тому или иному проекту. Так же одной из проблем выступает точное определение действительного момента возврата вложенных средств, ведь, рассчитывая период возврата арифметически, мы игнорируем периодичность денежных поступлений внутри периода. Следующий недостаток – при расчёте срока окупаемости мы не принимаем во внимание денежные потоки после расчетного момента возврата; а если мы будем игнорировать денежные потоки, генерируемые проектом за пределами срока окупаемости, то можем случайно отвергнуть прибыльные долгосрочные проекты. Поэтому если мы используем в качестве оценки инвестиционного проекта только показатель срока окупаемости, то это должно касаться именно краткосрочных проектов.

Несмотря на недостатки, показатель срока окупаемости часто используется как критерий для принятия относительно простых решений. Это связано с тем, что данный метод является простым в использовании. Более того, вложения в краткосрочные активы стимулируют высокую ликвидность компании. То есть существует ряд ситуаций, когда целесообразно применение метода окупаемости. Например, для предприятия на текущий момент более важным является решение проблемы ликвидности, чем получение более высокой прибыли. Ещё одно преимущество заключается в том, что когда мы отвергаем долгосрочные проекты, то заведомо снижаем риски инвестирования ввиду неопределенности отдаленных денежных потоков.

Рассмотрим следующий статический показатель – точку безубыточности. Она характеризует такой объем продукции, при реализации которого выручка покрывает совокупные затраты компании. При количестве реализованной продукции, равной точке безубыточности, выручка не позволяет организации получить прибыль, однако убытков тоже нет. Точку безубыточности также называют порогом рентабельности, критической точкой, критическим объемом, так как ниже этого объема производство становится нерентабельным.

При планировании выпуска товара важно рассчитать точку безубыточности. При этом теоретически должны выполняться определенные условия. Так, затраты должны являться линейной функцией объема производства, а объем производства, в свою очередь, предполагается равным объему продаж. Цена единицы продукции постоянна во времени, а общая стоимость реализации продукции является линейной функцией объема продаж. Постоянные затраты и переменные затраты на единицу продукции предполагаются постоянными. Ассортимент продукции также предполагается неизменным. Несомненно, эти условия сложно выполнить а реальной практике. Так, например, чем больше партия продаж одному клиенту, тем больше предоставляется скидка. В то же время метод расчёта и анализа точки безубыточности полезен для приблизительной оценки проекта в совокупности с другими простыми методами.

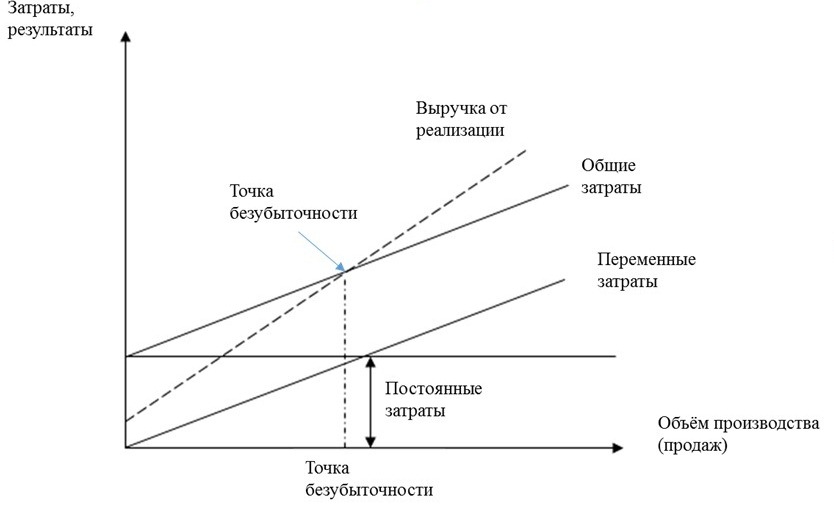

На рисунке 1 представлен график точки безубыточности.

Рисунок 1 – График точки безубыточности

На рисунке постоянные затраты отражены прямой, параллельной оси абсцисс, которая характеризует объем производства, или продаж, так как постоянные затраты не зависят от объема продукции. Переменные затраты отражены прямой линией, исходящей из начала координат, так как с каждой дополнительно произведенной единицей продукции переменные затраты растут на одну и ту же величину. Общие затраты – это сумма постоянных и переменных затрат.

Для того чтобы найти точку безубыточности, надо найти точку, в которой общие затраты пересекаются с выручкой. Выручка – это цена, умноженная на количество проданной продукции. Поэтому график выручки будет выглядеть прямой линией, исходящей из начала координат. При этом, так как цена за единицу продукции выше, чем переменные затраты за единицу, линия выручки будет под большим углом, нежели линия переменных затрат.

Точкой безубыточности будет выступать объем произведенной продукции в той точке, где график общих затрат пересекается с графиком выручки. Это мы можем видеть на рисунке.

Выведем формулу точки безубыточности. В точке безубыточности выручка равна общим затратам. Выручку выразим как произведение цены и объема, а общие затраты представим как сумму постоянных и переменных затрат. В свою очередь, переменные затраты выразим как произведение переменных затрат за единицу продукции на объем производства. При этом так как стоит знак равенства, следовательно объем – это и есть точка безубыточности. Из полученного уравнения можно выявить формулу точки безубыточности, которая рассчитывается как отношение постоянных затрат к разнице между ценой и затратами за единицу продукции. Следует также иметь в виду, что точку безубыточности можно выразить не только в физических, но и в денежных единицах – рублях.

Чем меньше точка безубыточности, тем проще предприятию выполнить производственную программу, тем меньше необходимо для этого средств, а значит тем большую прибыль можно получить на увеличении выпуска. Для снижения точки безубыточности необходимо снижать постоянные затраты, повышать цену и снижать себестоимость единицы. Основным инструментом является снижение постоянных затрат.

Следи преимуществ расчёта точки безубыточности можно выделить простоту расчётов, однако важнейшим недостатком выступает невозможность соблюдения необходимых условий на практике. То есть модель точки безубыточности подразумевает под собой очень много допущений.

Следующий статический показатель, позволяющий оценить эффективности инвестиционного проекта, – это коэффициент рентабельности инвестиций или инвестиционного проекта – с английского Accounting rate or return, ARR, ROI. Иначе – учетная норма прибыли, рентабельность инвестиций.

Коэффициент рентабельности инвестиций – это показатель, который отражает прибыльность объекта инвестиций без учета дисконтирования денежных потоков. Данный показатель рассчитывается как отношение среднего денежного потока по проекту за рассматриваемый период к первоначальным вложениям. Расчётным периодом может выступать любой временной отрезок: месяц, квартал, год.

Очевидно, что чем выше значение данного показателя, тем выше привлекательность инвестиционного проекта для инвестора.

Главное достоинство показателя – это простота расчета и легкость интерпретации. Более того, коэффициент рентабельности инвестиций, как правило, используется для демонстрации успешности того или иного проекта. Среди недостатков можно выделить то, что этот коэффициент никак не учитывает изменение стоимости денег во времени, а также риски инвестиционного проекта. Это может серьезно исказить реальную доходность проекта.

Таким образом, мы рассмотрели основные статические показатели оценки эффективности инвестиций. Следует отметить, что к статическим методам относится также расчёт и сравнение прибыли, затрат и так далее, то есть показатели, в основе которых не лежит концепция стоимости денег во времени.

Итак, проведённый анализ позволяет сделать вывод о том, что статические методы обычно используются тогда, когда инвестиционный проект рассчитан больше на краткосрочный период, в течение которого не ожидается значительная динамика денежных потоков. Анализ долгосрочного проекта посредством статических методов требует определенных условий. Для того чтобы результаты расчетов согласно статическим методам были корректны, важно все рассматриваемые инвестиционные проекты привести в сопоставимый, вид. То есть все прочие показатели проектов, за исключением выбранного показателя, должны быть равны. На практике это сделать практически невозможно. При этом сами статические расчеты при наличии всей необходимой исходной информации выполняются достаточно просто, не требуют использования специальных средств.

Таким образом, мы можем сделать вывод о том, что использование статических методов в процессе анализа и оценки инвестиционных проектов может носить дополнительный характер, но никак не основной. Основными показателями, которые позволят всесторонне оценить инвестиционные проекты, выступают динамические показатели, а именно чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, дисконтированный период окупаемости. Данные показатели учитывают и фактор времени, и риски, и именно они выступают ключевыми характеристиками эффективности того или иного инвестиционного проекта.