В условиях нестабильности и постоянно изменяющейся внешней среды одним из факторов эффективного функционирования и развития строительного предприятия является оптимальное регулирование затрат и их минимизация. Современный опыт строительного производства показывает, что основная часть затрат предприятия приходится на производственные расходы, включаемые в себестоимость выпускаемой продукции [1, с. 23]. Таким образом, сокращение затрат можно произвести за счет снижения себестоимости. Себестоимость определяется как совокупность овеществленного труда (уже готовые части, конструкции и т.д.) и живого труда. Данным показателем необходимо управлять, т.к. с его помощью можно регулировать размер прибыли [2, с. 225]. С одной стороны, результаты деятельности предприятия заависят от цены и объема реализуемой продукции, а с другой стороны, от затрат на её производство. Следовательно, необходимо уделять особое внимание внутрифирменному управлению затратами на производстве. Управление должно быть непрерывным и всеобъемлющим, должно охватывать все стадии производства, начиная с ПИР и до момента реализации готовой продукции [3, с. 36].

Рассмотрим систему управления производственными затратами в строительстве. Для ее реализации необходимо решение следующих задач:

- Обеспечение работников информацией, необходимой для принятия управленческих решений.

- Разработка форматов управленческой информации, отчетов и выявление соответствия между фактом и планом.

- Составление сметы затрат на выполнение строительно-монтажных работ.

Эффективное управление затратами требует постоянного контроля, т.е. необходим мониторинг отклонения плановых показателей от фактических и выявление причин, (факторов) послуживших такому отклонению [4, с. 72]. Для этого, на наш взгляд, целесообразно использовать план-факторный анализ, являющийся наиболее точным методом интегральной оценки, не зависящей от порядка факторов. Комплексный и оперативный контроль над изменениями позволяет принять правильные управленческие решения, что в свою очередь уменьшит отклонения и минимизирует затраты [5, с. 48].

В рыночной экономике основной целью строительного предприятия является получение прибыли, и соответственно, снижение затрат. Именно при этих условиях предприятие может стабильно существовать и развиваться, получать прибыль в виде процента на вложенный капитал, увеличивать свою привлекательность для новых инвестиций, и как следствие это вызывает рост собственного капитала и увеличение ценности предприятия. Поэтому понятен интерес к проблеме прибыльности строительного предприятия [6, с. 221].

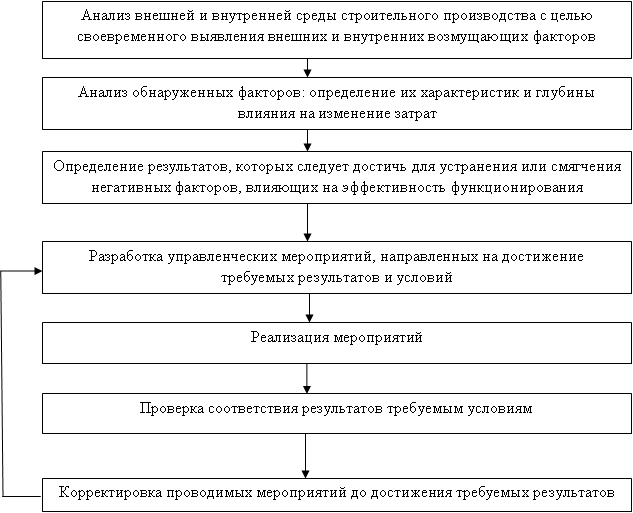

Важно подчеркнуть, что регулирование затрат по отклонениям производится на основе существенного отклонения плановых показателей от фактических. В серьезных случаях малейшее запоздание превентивных мер может привести к ситуациям: от стратегического кризиса до кризиса ликвидности, и как следствие к дальнейшему банкротству. Отсюда возникает необходимость в использовании предупреждающих мер регулирования дополнительных затрат, возникших из-за наличия ряда внутренних и внешних источников [7, с. 116]. Превентивные меры снижения затрат возможны с помощью создания системы регулирования затрат, исходя из воздействующих факторов. Тогда в зависимости от фактора и его влияния на финансово-хозяйственное состояние предприятия будет выбрано необходимое действие [8, с. 96]. Этот процесс можно представить в виде схемы (рис.). На схеме наглядно показано, что эффективное регулирование затрат заключается в своевременном обнаружении и устранении негативно влияющих факторов на нормальное (плановое) функционирование предприятия.

Рис. Схема регулирования затрат строительного предприятия

Следует отметить наиболее распространенные факторы, влияющие на затраты. К ним относятся:

- величина объема строительно-монтажных работ;

- уровень производительности труда;

- величина затраты на материалы;

- размер транспортных и заготовительно-складских расходов;

- организация производства строительно-монтажных работ;

- уровень накладные расходы;

- уровень механизации и эффективность использование строительных машин и механизмов;

- продолжительность строительства;

- уровень инфляции;

- размер учётной ставки и др.

Почти все перечисленные факторы могут быть позитивными и негативными [9, с. 482]. Часть факторов относится к внутренним, другая – к внешним, поэтому первые могут быть отрегулированы руководством предприятия, а вторые взяты на заметку для последующего принятия решений. При этом необходимо учитывать взаимодействие ряда факторов и их влияние на общее производственно-хозяйственное и финансовое состояние предприятия.

Важно отметить, что степень влияния данных факторов можно предсказать заранее и поэтому следует разработать необходимые методики [10, с. 246], направленные на повышение эффективного функционирования предприятия и минимизацию затрат. По этим методикам следует откорректировать мероприятия с учетом реальных обстоятельств, сложившихся в экономической среде, например, сокращение сроков строительства за счет внедрения новых технологий, новых нормативов планирования, повышение эффективности капитальных вложений, минимизация потерь времени из-за простоев, повышение производительности труда рабочих и др.

В заключение отметим, что для эффективного функционирования и развития строительного предприятия менеджерам необходимо постоянно проводить экспресс-анализ финансового положения предприятия (в том числе и затрат) и своевременно реагировать и принимать упреждающие меры по ликвидации негативных факторов, чтобы предприятие не перешло в своем развитии в стадию глубокого финансового кризиса.

Библиографический список

- Дробыш Я.О. Оптимальная организация логистического процесса в строительстве // Экономика и менеджмент инновационных технологий. 2015. № 2 (41). С. 21-24.

- Селютина Л.Г. Оценка эффективности инвестиционных проектов строительства и реконструкции жилой застройки // Строительный комплекс: экономика, управление, инвестиции. Сборник научных статей. Санкт-Петербург, 2007. С. 224-229.

- Шипилов Е.Ю. Особенности определения конкурентоспособности строительного предприятия // Проблемы экономики и менеджмента. 2015. № 8 (48). С. 34-37.

- Селютина Л.Г. Системный подход к решению задач в сфере проектирования и управления строительством // Kant. 2015. № 2 (15). С. 71-72.

- Паражинскас И.И. Управление экономическим развитием предприятий регионального инвестиционно-строительного комплекса // Проблемы экономики и менеджмента. 2015. № 7 (47). С. 46-49.

- Селютина Л.Г. Организация строительного производства. Учебник: Изд-во СПбГИЭУ. СПб. 2012. 534 с.

- Вечелковский Б.Е. Анализ ключевых факторов внедрения технологии информационного моделирования зданий в современном строительстве // Современная техника и технологии. 2015. № 1 (41). С. 114-117.

- Селютина Л.Г. Моделирование системы управления строительством и реконструкцией жилого фонда крупного города в современных условиях // Современное экономическое и социальное развитие: проблемы и перспективы. Сборник научных статей. СПб., 2007. С. 94-97.

- Пуляева П.Э. Адаптивные механизмы корпоративного управления в условиях кризиса // Молодой ученый. 2015. № 12 (92). С. 481-483.

- Селютина Л.Г. Оценочные технологии в процессе управления жилищным строительством и реконструкцией жилой застройки // Оценочные технологии в экономических процессах: управление собственностью. Материалы Международной научно-практической конференции. СПб., 2005. С. 245-250.

Количество просмотров публикации: Please wait