Автомобильная промышленность в России представляется основной сферой машиностроения, которая имеет значительное влияние на развитие экономики страны. Положение автомобильной индустрии в страны больше характеризуется, как неоднозначное. С одной стороны происходит рост продаж на рынке, который вызван покупательской способностью, а с другой постоянно сокращается доля российских автомобилей на рынке. Отечественная автомобильная техника в значительной мере отстает от современных требований по надежности, комфорту, безопасности, техническому уровню и экологии.

В отечественной автомобильной промышленности за последние годы сформировалось нелегкое положение. С одной стороны, прослеживалось заметное улучшение рынка автомобильной техники, начатое увеличением потребительной способности народонаселения, а с другой стороны наблюдалось уменьшение доли рынка российских производителей. Увеличение зарубежных производителей в России, которое ведет к насыщению автомобильного рынка, формирует большое количество трудностей и проблем для отечественного автопрома. Политика деятельности компаний, производящих автомобильную технику, на внешнем и внутреннем рынках должна быть ориентирована на расширение и улучшение внешнеторговой деятельности, в сфере поддержания и укрепления позиций автомобильной продукции за счет увеличения ее конкурентной способности, сервисного автомобильного обслуживания, улучшения способа организации продаж. Реализацию данных задач следует способствовать принятыми отечественными производителями мер по обеспечению стабильности цен на выпускаемые автомобили, в том числе методом сокращения расходов, формирование кооперационных взаимосвязей с производителями автомобильных материалов и комплектующих для автомобилей.

Российская автомобильная промышленность охватывает все сегменты автомобилестроения: производство грузовых и легковых автомобилей, автобусов, легких коммерческих автомобилей, автомобильных компонентов и запчастей, прицепного состава, специализированной техники и военной техники, автомобильных материалов, а также проектно- конструкторскими и научно исследовательскими организациями. В области автомобилестроения России всего работают около 400 предприятий.

По сведениям аналитической фирмы АСМ-холдинг в России за январь-август 2015 года было выпущено 908,18 тыс. автомобильной техники (грузовых, легковых автомобилей, автобусов). Это на 28,9% меньше, чем за тот же период 2014 года [1].

Рисунок 1 – Динамика производства автомобильной техники в % к соответствующему периоду 2014 года.

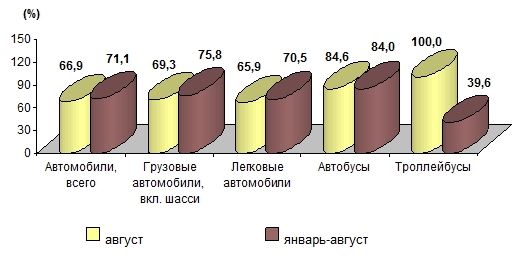

Если рассматривать производство автомобилей по сегментам:

- легковые автомобили: объем производства легковушек за первый квартал 2015 года составил 354,3 тыс.ед., что на 19 % меньше по сравнению с тем же периодом прошлого года.

- грузовые автомобили: в 2015 году выпуск грузовых автомобилей в России уменьшилось почти на 37,2 % по сравнению с тем же периодом 2014 года, и составил 26,5 тыс. ед.

- автобусы: в первом полугодии 2015 года по сравнению с тем же периодом прошлого года сократился на 4,2 % и составил 1631 ед. [2].

Можно сделать вывод, что нынешнее состояние автомобильной промышленности в России наблюдается спад во всех сегментах производства. Несмотря на то, что степень влияния и значимость автомобильной промышленности на экономику, и уровень жизни в стране в целом, можно назвать как неутешительное. Чтобы отечественное автомобилестроение и дальше не ухудшалось, нужно уже сегодня государству принимать решительные меры по развитию и по стимулированию инновационного становления отрасли.

Развитая промышленность и производство – вот ключ к успеху для любого государства. Развитие определенных отраслей и продажа произведенных в государстве товаров по всему миру является целью многих ведущих производителей нашего времени. Немаловажную роль в данном случае играет и прогресс автомобильной промышленности.

Не секрет, что автомобильная промышленность России никогда не была сильной стороной нашего государства. Классические отечественные автомобильные предприятия испытывают трудности от недостатка передовых и прогрессивных технологий, источников инвестиций, моральной и физической изношенности научно-технической базы и также огромной численности неподходящих средств. Современные отечественные сборочные компании владеют доступом к прогрессивным и передовым технологиям, хоти не имеют необходимые средства. Также автопроизводители в сегодняшнее время сильно ограничены вероятности своего инжиниринга и размеры производства и не имеют достаточных ресурсов для их реализации.

Не способствовал развитию российского автопрома и потрясший мир экономический кризис 2008 года. По сведениям «Автостата», упадок производства автомобильной техники составило 59,7%. Неутешительные мнения специалистов все больше и больше указывают на то, что в скором времени автомобильной индустрии Российской Федерации не останется как таковой: производственные филиалы по сборке иномарок заполонят территорию Российской Федерации, а привычные нам модели автомобилей (концернов АвтоВАЗ, КамАЗ и других) и вовсе пропадут с наших дорог.

Ярким доказательством этого служит тот факт, что производство и сборка иностранных моделей на территории РФ неуклонно растет и набирает обороты. Там, где могли бы производиться отечественные модели, происходит сборка автомобилей марок Renault, Skoda, Toyota, Ford и Volkswagen. Производство зарубежных брендов заносит свой вклад в процветание экономики государства, но это никак не способствует развитию ее промышленности [3].

Все же государство в последние годы выделяет внушительные ресурсы в качестве поддержки бесприбыльным и малоэффективным компаниям и предприятиям. Но, не смотря на достаточно четкое распоряжение, применять выделенные ресурсы для устранения проблем низкой эффективности в отрасли, средства применяют, чтобы поддержать текущее положение дел, который обладает относительными преимуществами лишь в очень краткосрочной перспективе. Общие задолженности этих предприятий отрасли остаются в размере примерно 100 млрд. рублей, несмотря на то, что каждый год на такую поддержку выдаются порядка 1 млрд. долларов.

В связи с нестабильным и неудовлетворительным состоянием автомобильной промышленности России нужны коренные изменения. Вследствие этого по заказу Минпромторга в конце прошлого года консалтинговая фирма Boston Consulting Group проводила исследования, которые были взяты в базу «Стратегии развития автомобильной промышленности на период до 2020 г.» [4].

Главное назначение Стратегии – максимизирование добавленной цены, производимой в отечественной автомобильной промышленности, при достаточном подборе и качестве продукции. Цели стратегии-2020 представлены в таблице 1.

Таблица 1 – Цели стратегии до 2020 года

|

2020 год Максимизирование добавленной стоимости, созданной в России, по всем переделам цепочки формирования стоимости (с текущего уровня ~23% до уровня 45–50% в 2020) |

|

|

Автопроизводители:

|

Поставщики:

|

|

Интеллектуальная собственность:

|

|

Вот только пока неизвестно, получится ли добиться данной многообещающей цели. Это зависит от того, по которому из четырех ключевых сценариев будет двигаться отечественная автомобильная промышленность.

Сценария развития автомобильной промышленности:

- «Текущий вектор», предполагает продолжение текущих тенденций на автомобильном рынке без существенных изменений;

- «Партнерство», предполагает реструктуризацию автомобильной отрасли с целью повышения способности российской автоиндустрии удовлетворить спрос на местном рынке;

- «Крупный экспортер», предполагает своей целью вывод российской автомобильной индустрии на уровень глобальной конкурентоспособности путем существенной реструктуризации автомобильной отрасли, обширных инвестиций в модернизацию российских активов и в НИОКР, а также умеренное ужесточение заградительных мер для импорта на внутреннем рынке;

- «Закрытый рынок», который предполагает установление заградительных мер защиты от импорта внутреннего рынка со значительным государственным участием в развитии автомобильной отрасли.

Авторы Стратегии объективно считают, что нужно ориентироваться, прежде всего, на прогноз «Партнерство». Также они называют определенные средства, которые будут представлены в разные подотрасли автомобильного производства, равно как и общую сумму – 628,4 млрд. рублей. Но все же пока четких мер в Стратегии нет – но представлены тенденции деятельности, вследствие которых, по плану авторов Стратегии к 2020 году будут следующие изменения:

1) увеличение части добавленной цены в автопром с уровня 2008 г. – 22% (492,9 млрд. руб.) до 49% (2210 млрд. руб.) в 2020 г.;

2) сокращение количества импорта в валютном выражении с 65% до 25%;

3) увеличение количества экспорта продукции российской автомобильной промышленности до 12,6%;

4) рост доли российского автопрома в ВВП до 2,39%;

5) наполнение парка легковых автомобилей до уровня 362 автомобиля на 1000 человек;

6) сокращение числа дорожно-транспортных происшествий и их следствий на 26–32% [5].

Так как предпочтенный сценарий учитывает наличие зарубежных компаньонов и зарубежных же инвестиций, нужно дать оценку инвестиционной привлекательности отечественного автомобильного рынка. Как следует из отчета консалтинговой компании Boston Consulting Group, российский рынок, представляется привлекательным для отдельной продажи автомобильной техники и, вполне вероятно, для исполнения сборочных операций. Одним из главных недостатков России представляется непредсказуемость рынка – как подмечают авторы отчета Pricewaterhouse-Coppers «Перспективы развития автомобильного рынка в России», чрезмерно велико воздействие внешних причин на потребительский спрос. Среди них можно отметить:

1) обменный курс рубля;

2) процентные ставки;

3) величина автокредитования;

4) степень потребительской уверенности;

5) валовой внутренний продукт;

6) обстановка в мировой экономики и стоимости на сырьевые товары;

7) продуктивность проекта антикризисных мер, принятого правительством;

8) большая вероятность нецелевого употребления денег.

В поддержку сценария «Партнерства» свидетельствует и тот факт, что уже подписаны договоры о стратегической совместной работе компаний Sollers и АвтоВАЗа, Renault и АвтоВАЗа, также Daimler AG и КАМАЗа. На фоне всеобщего сокращения раздела в г. Калуга состоялось открытие завода Peugeot Societe Anonyme Peugeot Citroen и Mitsubishi Motors(23 апрель 2010 года), а в предприятии Volkswagen стартовало производство полного цикла автомобилей Škoda Fabia.

В завершении хотелось бы подметить, что, как свидетельствуют прогнозы консалтинговых компаний Boston Consulting Group, Pricewaterhouse, Автостата, российский рынок автомобильной техники уже начал восстанавливаться, и это непременно означает, что без автомобилей жители России не останутся. Российской автомобильной промышленности есть куда двигаться и развиваться, и в будущем на автомобильную промышленность возлагаются большие надежды.

Библиографический список

- АСМ-холдинг. Аналитическая и консалтинговая компания: Производство автомобильной техники предприятиями России в 2015 году. – URL: http://www.asm-holding.ru

- Автобизнес. Маркетинговый автомобильный журнал: Производство легковых и грузовых автомобилей и автобусов в 2015 году, №159-160 Июль-Август 2015 г.

- Афанасьев С.Ю. Системные проблемы автомобильной отрасли в России [Электронный ресурс]. – URL: http://www.protown.ru/information/hide/6145.html (дата обращения: 17.12.2014).

- Программа развития отечественного автомобилестроения до 2020 г. [Электронный ресурс]: Материалы к заседанию правительственной группы. – The Boston Consulting Group, 2009 .

- Стратегия развития российской автомобильной промышленности на период до 2020 года [Электронный ресурс] / Министерство промышленности и торговли Российской Федерации, 2010. – URL: http://www.vedomosti.ru/cgi-bin/get_document.cgi/vedomosti_30-04-2010.TIF?file= 2010/04/30/233035_2259039491 (дата обращения: 17.12.2014).