Роль сферы здравоохранения, ее развитие на основе использования достижений науки, техники и современного медицинского оборудования предопределяет качество жизни населения, а состояние и особенности рынка торговли медицинским оборудованием будет влиять на специфику, результаты и эффективность деятельности предприятия, что обусловливает актуальность выбранной темы.

Мировой рынок медицинских изделий остается одним из наиболее динамично развивающихся. Странами с наибольшими объемами их потребления и выпуска являются США, Япония и Германия. Крупнейшими в 2013 г. стали сегменты медицинского оборудования для лабораторной диагностики, офтальмологии, ортопедии и кардиоваскулярной хирургии. Максимальный прирост показала торговля изделиями медицинского назначения в неврологии, IT в медицине, восстановлении функций слуха и речи, а также ортопедии.

Российский рынок медицинских изделий остается крупнейшим в Восточной Европе благодаря сохранению платежеспособного спроса со стороны государственных и частных лечебно-профилактических учреждений. В мировом рейтинге Россия в 2013 г. заняла уже 14-е место (по данным отчетов о ситуации на мировом рынке компании Global Data), причем по темпам роста уступает, только рынкам Китая, Индии и Бразилии.

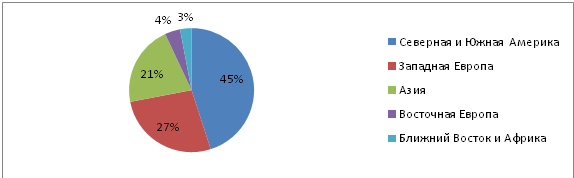

Лидером по потреблению медицинских изделий являются США, а также страны – члены Европейского союза (рисунок 1) [1].

Рисунок 1 – Структура глобального рынка медицинских изделий

Наибольшим спросом (12,7%) пользуется электронное диагностическое оборудование, спрос на другие виды оборудования и медизделий распределяется следующим образом: ортопедические приборы (7,9%), рентгеновское оборудование (3,8%), оборудование для респираторной терапии (3,4%), шприцы и иглы (3,4%), кардиостимуляторы (2,7%), стоматологическое оборудование (2,4%), медицинская мебель (2,2%), оборудование для механотерапии (2,2%), офтальмологические инструменты (2,2%), компьютерные томографы (2,2%), оториноларингологическое оборудование (1,8%) и другие медицинские изделия (53,1%) [1].

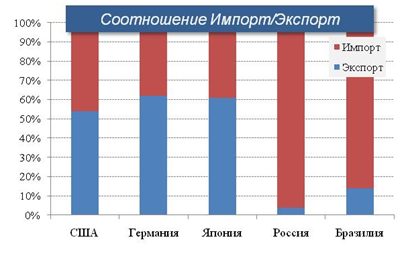

Спрос на медицинские изделия и оборудование в России в основном удовлетворяется за счет импортной продукции. На долю зарубежных производителей приходится 83% объема российского рынка, что составляет более 176 млрд руб. Из них порядка 40 млрд руб. – это импортная медицинская техника, не имеющая отечественных аналогов. В ближайшее время ликвидировать отставание российской промышленности вряд ли удастся в силу существенных затрат и технической сложности организации новых производств. Преодолеть имеющийся разрыв будет возможно только при условии четкой реализации мер государственной политики и структурно-функциональной самоорганизации разработчиков и производителей медицинского оборудования. В то время как, основные игроки на рынке стремяться к преобладанию экспорта в данной отрасли. Производство медицинского оборудования в США это очень динамичная, постоянно развивающаяся отрасль, со стабильными темпами роста. Американские производители занимают примерно 40% мирового рынка медицинского оборудования. В то же время, США покупают 37% выпускаемого в мире медицинского оборудования, являясь крупнейшим потребителем данной продукции. Другими крупными рынками сбыта медтехники являются Япония, ЕС и Канада. Устойчивый спрос на новейшую высококачественную медицинскую технику и технологии привел к возникновению глобальной индустрии медицинского оборудования, ежегодный оборот которой оценивается в 138 миллиардов долларов США (рисунок 2) [2].

Рисунок 2 – Соотношение экспорта и импорта медицинского оборудования и медицинских изделий

Европейский рынок медицинских изделий наиболее развитый в мире за счет стран Западной Европы. Именно Германия и Франция, Великобритания и Италия входят сегодня в десятку самых крупных рынков. Будучи высокоразвитым, европейский рынок в последние годы демонстрирует невысокие по мировым меркам темпы роста – от 3,6% до 6%. В Европе единого рынка нет, весь рынок поделен, конкуренция очень сильна. Все компании для выхода на европейский рынок проходят обязательную сертификацию, эта процедура предполагает основательное присутствие компании в европейской стране.

На Азиатско-Тихоокеанском регионе особенно выделяются Япония, Китай, Австралия, а также Индия. Самыми крупными рынками являются Япония и Китай, а самым динамичным – Индия. Ключевая тенденция сегмента в регионе – постепенный рост доли китайских производителей, который, правда, пока не создает проблем для традиционных лидеров – европейских и японских компаний. В 2013 г. совокупный объем рынка медицинских изделий приблизился к цифре 10 млрд. долл. В 2014 г. эта планка была преодолена, а общий прирост составил более 5%.

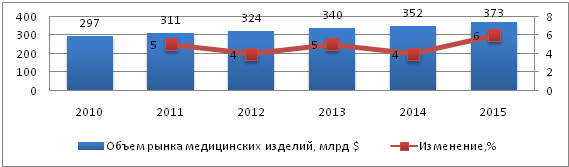

Мировой рынок медицинского оборудования растет на 5-6% год. Прирост в период с 2009 по 2013 гг. составил 5 % в год (рисунок 4). По прогнозам агентства экономических исследований мировой рынок медицинского оборудования в 2014-2018 годах будет ежегодно расти на 6,2% (рисунок 3) [3].

Рисунок 3 – Объем рынка медицинских изделий

Большая часть рынка медицинского оборудования приходиться на Китай, Германию, Японию, Италию и США. В то же время особенный рост в этой области показывают Греция (14,8%), Македония (12,4%), Шри-Ланка (12,3%), Казахстан (11,7%) и Боливия (11,1%) [4].

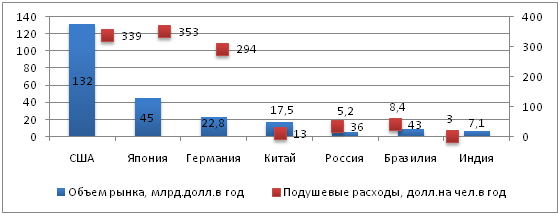

В России до 2012 года наблюдался рост в среднем на 14%. В период 2011-2012 гг. объем потребления медицинских изделий существенно вырос на 57,1 млрд. руб. (29,2%), что стало следствием реализации региональных программ модернизации здравоохранения. Произошедшее перенасыщение рынка в этот период привело к снижению его объема в 2013 г. Снижение спроса в отдельных сегментах достигло 40-50% по сравнению с 2012 г. В 2013 году на рынке произошла коррекция. Объём рынка сократился на 27% по сравнению с 2012 годом [2]. Анализируя расходы государства на медицинские изделия из расчета на душу населения (рисунок 4) [5] , можно сделать вывод, что лидером по данному показателю является Япония, далее США и Германия. Россия существенно отстает по данному показателю от развитых стран. В 2013 году общие расходы на здравоохранение в России составили порядка 3,1% ВВП, в то время как в западных странах этот показатель находится на уровне 8-16% ВВП.

Рисунок 4 – Сравнение расходов государства на медицинские изделия из расчета на душу населения (2013 год)

России требуется существенное обновление материально-технической базы лечебных учреждений (таблица 1). Как следствие, значительная часть населения не получает необходимую помощь, что выражается в существенно более высоких показателях смертности, отраженные в официальной статистике МЗСР.

Таблица 1 – Оснащенность медицинским оборудованием [5]

| Вид техники | Показатели оснащенности в развитых странах, шт. на тыс. чел. | Отставание РФ |

| УЗИ | 1 на 2,5-3 | В 5 раз |

| КТ | 1 на 50 | В 4 раза |

| МРТ | 1 на 100 | В 5 раз |

| Ускорители | 1 на 500 | В 4 раза |

| ПЭТ, ПЭТ/КТ | 1 на 1000 | В 15 раз |

| Гамма-камеры, ОФЭКТ | 1 на 100 | В 8 раз |

Для поддержания и развития отрасли наиболее развитые страны, такие США, страны Западной Европы, постоянно увеличивают выделение значительных денежных средств на развитие современных медицинских технологий. Этот подход объясняется тем, что в среднесрочной перспективе (около 10 лет) развитие прорывных инновационных технологий в данной сфере позволит получить значительную экономию в расходовании государственных средств, направляемых в систему здравоохранения посредством распространения инфраструктуры услуг ранней диагностики, эффективного прогнозирования потенциальной возможности развития определенных видов заболеваний и, как следствие, возможности ранней профилактики, что ощутимо менее затратно, чем осуществление лечения заболеваний на поздней стадии. Но основной интерес высокоразвитых стран в инновационном развитии связан с появлением реальной возможности увеличения доли социально активного и работоспособного населения в общей демографической структуре, что является весомой составляющей для роста благосостояния граждан и ВВП страны.

В США 90% производителей работают только на внутренний рынок. И только 10% работают на двух рынках — внутреннем и внешнем. Система построена таким образом, чтобы не допустить иностранного производителя на внутренний рынок США и тем самым облегчить «жизнь» местному производителю. Поэтому вход любого производителя со стороны осложнен получением сертификата для продажи своей продукции на американской территории. Позиция США — это эмбарго ввоза импорта (за исключением нефти). Имеется поддержка со стороны американского правительства и всей государственной системы американского производителя. Это и кредиты на производство (на 10 лет и более, под 5% годовых), и помощь в распространении продукции. Американские производители имеют напрямую связь с американскими потребителями — больницами. Замена оборудования идет каждые три года. В России замена оборудования каждые 10 лет. А есть такие примеры, что и раз в 20-30 лет. Ничего подобного в мире нет — ни в Европе, ни в США. Правительство США так построило схему «производитель-потребитель», что каждая больница меняет оборудование каждые три года. Для того, чтобы продавать медицинское оборудование на территории США (и в целом по Латинской Америке), необходимо иметь сертификат на ФДА (англ. Food and Drug Administration, FDA, USFDA -агентство Министерства здравоохранения и социальных служб США), но если имеется сертификат США, то доступны рынки всех стран Латинской Америки без дополнительной сертификации.

Для китайского производителя полностью сняты все сертификационные моменты на производство продукции и продажу ее внутреннему потребителю. Сертификацию должен пройти только импортер. Китай дал право своим производителям не регистрировать продукт, но поставил жесточайшие условия получения сертификата на импорт. Китай очень сильный производитель медоборудования, медтехники и т.д. [6].

Все медицинские изделия и медицинское оборудование должны соответствовать международному стандарту ISO. Так стандарт ISO 13485 — это международный отраслевой стандарт, разработанный Международной организацией по стандартизации ISO. Стандарт содержит требования к системе менеджмента качества производителей медицинских изделий. Требования к системе менеджмента качества, установленные в настоящем стандарте, являются дополнительными по отношению к техническим требованиям к продукции.

Таким образом, мировой рынок медицинского оборудования сегодня достаточно развит и показывает рост 5-6% в год. Наибольший объем потребления и выпуска у США, Японии и стран Западной Европы. Наибольшим спросом пользуется электронное диагностическое оборудование. Развитые страны стремятся к преобладанию экспорта, наибольшая доля экспорта у Германии более 60%. На долю зарубежных производителей приходится 83% объема российского рынка. Анализ расходов государства на душу населения в разных странах показал, что лидерами по данному показателю являются Япония, США и Германия.

Библиографический список

- Сильва-Вега М. В. Мировой рынок медицинского оборудования / М. В Сильва-Вега // Деловой журнал об индустрии здравоохранения Vademicum [Электронный ресурс] / Режим доступа: http://vademec.ru/news/detail21485.html

- Ванин А. М. Российский рынок медицинских изделий / [Электронный ресурс] / Режим доступа: http://clinlab.ru/win/medmarket.htm

- Виленский А.В. Рынок медицинских изделий 2013 / А. В Виленский // Информационно-образовательный портал для врачей [Электронный ресурс] / Режим доступа: http://umedp.ru/articles/rynok_meditsinskikh_izdeliy_2013_goda.html

- Баранова О. В. Медицинская промышленность / О. В. Баранова // НоваМедика [Электронный ресурс] / Режим доступа: http://novamedica.com/ru/media/theme_news?limit=10&offset=230

- Стратегии развития медицинской промышленности Российской Федерации на период до 2020 года [Электронный ресурс] / Режим доступа: информационно-правовая справочная система КосультантПлюс.

- Сибельдина Л. А. Вопросы импорта и экспорта российского медоборудования./ Сибельдина Л. А. // Медицина РФ [Электронный ресурс] / Режим доступа: http://www.medicinarf.ru/journals/714/8650/

Количество просмотров публикации: Please wait