Особенностью выручки как понятия является то, что она имеет множество определений, в том числе – нормативных. В научной литературе получили распространение следующие определения:

1) доход (или выручка) – это деньги или материальные ценности, получаемые от предприятия или от какого-нибудь рода деятельности;[1]

2) в соответствии с МСФО 18 выручка – это валовый приток экономической выгоды в течение отчетного периода, возникающий в процессе обычной деятельности предприятия, когда такой приток приводит к увеличению капитала, отличному от вклада акционеров;[2]

3) выручка (Througput) – это денежные средства, полученные системой после продажи;[3]

4) денежная выручка – это произведение количества проданных товаров на их розничную цену;[4]

5) Выручка – это объем проданной продукции в ценностном выражении.[5]

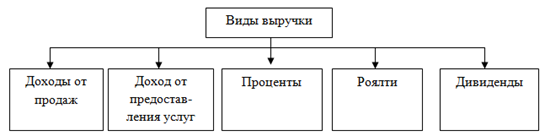

Таким образом, возможно сделать вывод о том, что выручка представляет собой поступление денежных средств на предприятие в результате акта продажи. МСФО 18 предполагает выделение следующих видов выручки (рисунок 1).

Рисунок 1 – Виды выручки согласно международных стандартов

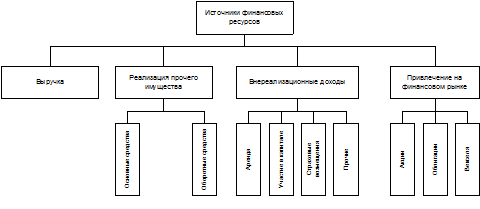

По мнению А.Г. Грязновой, источники финансовых ресурсов применительно к основной деятельности могут быть следующими (рисунок 2).[6]

Рисунок 2 – Классификация источников финансовых ресурсов предприятия

Согласно данного подхода, основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции – одно из главных условий роста финансовых ресурсов коммерческих организаций. Такое увеличение может быть определено ростом выпуска и продаж товаров (работ, услуг), а также ростом цен и тарифов. В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж, и наоборот. В целях максимизации прибыли коммерческая организация вынуждена искать оптимальное соотношение между ценой и объемом производства. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

Планирование выручки в организациях может осуществляться на основании годовых, квартальных, месячных и других планов. Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия.

Существуют два метода определения плановой выручки

– метод прямого счета;

– расчетный метод.

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации (В) можно определить по следующей формуле:

В = Р×Ц,

где Р – объем сопоставимой реализованной продукции;

Ц – цена единицы реализованной продукции.

Условиях колебания конъюнктуры для планирования выручки применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки. Формула размера выручки для данного метода следующая:

,

,

где Он – нереализованные остатки готовой продукции на начало планируемого периода;

Т – товарная продукция, предназначенная к выпуску в планируемом периоде;

Ок – остатки нереализованной готовой продукции на конец планируемого периода.

Кроме того, получили своё распространение ещё два метода планирования выручки – факторный метод и метод суммарного расчета.

Факторный метод опирается на построение факторных моделей выручки в зависимости от потребностей планирования. Метод суммарного расчета основывается на предполагаемой динамике выручки с использованием нижеприведённой формулы:

ВРпл = ВР0 ∙ К,

где К – коэффициент роста или снижения объема выручки.

На величину выручки от реализации продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности предприятия:

– в сфере производства: объем производства, его структура, ассортимент выпускаемой продукции, ее качество и конкурентоспособность, ритмичность производства;

– в сфере обращения: уровень применяемых цен, ритмичность отгрузки, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов.

К числу факторов, не зависящих от деятельности предприятия, можно отнести нарушения договорных условий поставки предприятию материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя.[7]

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты:

– определение текущих и перспективных потребностей покупателей;

– оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

– изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

– оценку экономической эффективности и степени риска изменений в ассортименте продукции.

По мнению Г.В. Савицкой, завершающая стадия анализа выручки должна давать оценку резервов её увеличения за счет:

– резервов роста объёма производства продукции;

– резервов сокращения остатков нереализованной продукции.[8]

Резервы роста объёма производства продукции, в свою очередь, могут разделяться на три направления:

– за счет улучшения использования трудовых ресурсов;

– за счет улучшения использования основных средств;

– за счет улучшения использования сырья и материалов.

Улучшение использования трудовых ресурсов предполагает такие мероприятия, как создание дополнительных рабочих мест, сокращение потерь рабочего времени, повышение уровня производительности труда.

Улучшение использования основных средств как фактор увеличения выручки предполагает такие мероприятия, как приобретение дополнительных машин и оборудования, более полное использование фонда рабочего времени основных средств, повышение производительности работы оборудования.

Повышение объёмов выручки за счет использования сырья и материалов предполагает реализацию таких мероприятий, как дополнительное приобретение сырья и материалов, сокращение сверхплановых отходов сырья и материалов, а также сокращение норм расхода сырья и материалов на единицу продукции.

Важным показателем деятельности промышленных предприятий, оказывающим заметное влияние на объёмы выручки, является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

– удельный вес новой продукции в общем ее выпуске;

– удельный вес продукции высшей категории качества;

– средневзвешенный балл продукции;

– средний коэффициент сортности;

– удельный вес аттестованной и неаттестованной продукции;

– удельный вес сертифицированной продукции;

– удельный вес продукции, соответствующей мировым стандартам;

– удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

– полезность;

– надежность;

– технологичность, то есть эффективность конструкторских и технологических решений.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили рекламации от покупателей, потери от брака и прочие.

Также, в процессе анализа возможно изучение двух групп факторов – экстенсивных и интенсивных. Основными факторами влияния будут являться:

а) основные фонды;

– экстенсивный фактор – размер основных средств;

– интенсивный фактор – фондоотдача.

б) запасы;

– экстенсивный фактор – стоимость материалов;

– интенсивный фактор – материалоотдача.

в) оплата труда;

– экстенсивный фактор – размер оплаты труда;

– интенсивный фактор – зарплатоотдача.

г) собственный капитал.

– экстенсивный фактор – стоимость собственного капитала;

– интенсивный фактор – капиталоотдача.

Результатом данного анализа будет являться выявление силы групп факторов на выручку организации.

Ключевыми мероприятиями, направленными на повышение эффективности использования выручки как источника финансовых ресурсов в современных условиях могут являться:

1) введение платности дебиторской задолженности

Дебиторская задолженность фактически представляет собой отсроченную во времени выручку. При этом, её формирование возможно только за счет ресурсов предприятия-продавца. В случае, если дебиторская задолженность является для предприятия-дебитора бесплатной, предприятие-кредитор должно включать издержки на оборот данной задолженности в состав себестоимости. Однако, в случае, если длительность оборота дебиторской задолженности на предприятии-кредиторе существенно разнится в зависимости от клиента, единообразный подход к равномерному распределению затрат на оборот дебиторской задолженности представляется нерациональным, так как:

а) предприятия с коротким сроком возврата дебиторской задолженности получают, в среднем, больший уровень цены на товар, чем предприятия с длительным сроком возврата;

б) более высокая цена на товар для предприятий с коротким сроком возврата снижает конкурентоспособность предприятия-продавца и увеличивает риски ухода от него таких клиентов.

В данных условиях возможным вариантом является введение платности дебиторской задолженности, начиная с определённого периода времени, например, как представлено в таблице 1.

Таблица 1 – Пример применения платности дебиторской задолженности в зависимости от её длительности

|

Срок дебиторской задолженности, дней |

Ставка процента на сумму дебиторской задолженности относительно базисной ставки |

|

До 30 |

Нет |

|

30-60 |

0,5 |

|

60-90 |

1,0 |

|

90-180 |

1,5 |

|

180 и более |

2,0 |

В качестве базисной ставки возможно применение таких ставок, как:

– ключевая ставка ЦБ РФ (ставка предоставления ликвидности банкам;

– ставка рефинансирования ЦБ РФ;

– уровень инфляции;

– ставки межбанковского кредитного рынка (LIBOR, MIACR, MosPrime, RUONIA, ROISfix) и другие.

Выбор базисной ставки должен осуществляться, исходя из доступности её значений и широкого признания сторонами в операциях.

Следует предусмотреть взимание платы за пользование дебиторской задолжнностью при заключении соответствующих договоров.

2) использование факторинга как инструмента повышения скорости оборота средств;

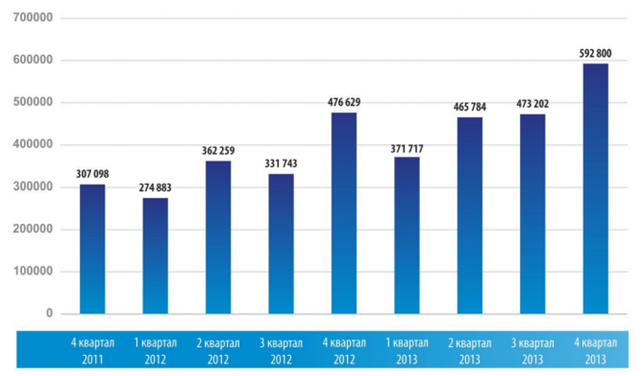

На сегодняшний день факторинг является достаточно распространённым инструментом, обеспечивающим увеличение оборачиваемости средств предприятий. Динамика оборота факторов в РФ по данным Национальной ассоциации факторинговых компаний (www.asfact.ru) представлена на рисунке 3.

Рисунок 3 – Динамика оборота факторов в РФ, млн. руб.[9]

Факторинг – это вид финансовых услуг предоставляемых банками. Суть услуг состоит в том, что банк приобретает у клиента право на взыскание долгов и частично оплачивает своим клиентам требование к их должникам, то есть возвращает от 70 до 90 % долга, до наступления срока их оплаты должником. Остальная часть за вычетом процентов, возвращается клиентам после погашения должником всего долга. В результате клиент банка получает возможность быстрее возвратить долги, за что и выплачивает банку определенный процент.

Отличие факторинга от учета векселей заключается в том, что при учете векселей банк просто скупает векселя с дисконтом, а при осуществлении факторинговой сделки банк выдает кредит организации-поставщику под суммы указанные в счет фактуре или векселя, а также полностью осуществляет всю работу по инкассированию задолженности. При этом, предприятие-поставщик имеет возможности по сокращению сроков оборота, так как фактически поступление выручки осуществляется за счет средств факторинговой компании.

Проведённое исследование позволяет сделать следующие выводы:

1) выручка представляет собой материальную выгоду определённого объёма, которая поступает в распоряжение предприятия как результат ведения им своей обычной деятельности, не связанной с увеличением капитала за счет вложений акционеров;

2) условием повышения эффективности формирования выручки как основного источника финансовых ресурсов является её анализ. Цель анализа выручки – выявление наиболее значимых факторов, влияющих на её размер, а также определение возможных резервов роста;

3) в качестве мероприятий, которые могут быть предложены с целью увеличения эффективности сбора выручки, возможно рассматривать введение платности дебиторской задолженности, а также применение факторинга. Их реализация позволяет снизить издержки, возникающие ввиду временной разницы между фактами реализации и поступления оплаты на предприятие.

Библиографический список

- Гусева Т. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – Таганрог: Изд-во ТРТУ, 2005. – С.105.

- Международные стандарты финансовой отчетности: учеб. пособие для бакалавров / В. С. Карагод., Л. Б. Трофимова.- 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2012. – С.147.

- Производственный и операционный менеджмент / Под ред. В.С. Пупкина. – М.: Издательский дом «Вильяме», 2014. – С.868.

- Борисов Е.Ф. Экономическая теория / Е.Ф. Борисов. – М.: Юрайт, 2012. – С.215.

- Тарасевич Л.С. Микроэкономика. / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. – М.: Юрайт Издат, 2013. – С,54.

- Грязнова А.Г. Финансы / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. – М.: Финансы и статистика, 2012. – С.133.

- Миляков Н.В. Финансы: Учебник / Н.В. Миляков. – М.: ИНФРА-М, 2004. – С.149.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие / Г.В. Савицкая. – Минск: Экоперспектива, 2012. – С.109.

- Ассоциация факторинговых компаний. Информационный обзор рынка факторинга за 2013 г. – C.9.