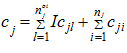

Экономическая оценка института саморегулирования связана с рассмотрением издержек и эффектов от его создания. Трансакционные издержки существования организации саморегулирования поддаются наиболее простому измерению [1]. Они определяются по формуле:

, (1)

, (1)

где cj – годовые трансакционные издержки организации саморегулирования;

Icjl – величина вступительных членских взносов;

cij – величина годовых членских взносов членов организации;

l – хозяйствующие субъекты, вступающие в организацию саморегулирования;

i – действительные члены организации саморегулирования;

j – саморегулируемая организация (с учетом того, что в отрасли несколько организаций саморегулирования).

Суммирование по l от 1 до  , где

, где  – число хозяйствующих субъектов, вступивших в организацию саморегулирования j за год, и по i от 1 до

– число хозяйствующих субъектов, вступивших в организацию саморегулирования j за год, и по i от 1 до  , где

, где  – среднегодовое число членов в данной организации j, даст суммарные годовые издержки организации саморегулирования [2, с. 41, 3].

– среднегодовое число членов в данной организации j, даст суммарные годовые издержки организации саморегулирования [2, с. 41, 3].

Рассчитаем годовые трансакционные издержки для СРО НП «Межрегиональный союз строителей». Число членов  в ней составляет 560 юридических лиц и индивидуальных предпринимателей. Величина вступительных членских взносов Iclj

в ней составляет 560 юридических лиц и индивидуальных предпринимателей. Величина вступительных членских взносов Iclj

составляет 30 000 рублей, величина годовых членских взносов членов организации cij составляет 72 000 рублей.

Тогда суммарные годовые трансакционные издержки для СРО НП «Межрегиональный союз строителей» составят:

рублей.

рублей.

В дальнейшем величина годовых трансакционных издержек станет меньше за счет того, что количество хозяйствующих субъектов, вступающих в саморегулируемую организацию, значительно сократится и, следовательно, сократятся издержки на вступительные членские взносы.

Кроме членских взносов члены организации саморегулирования несут также издержки связанные, связанные с необходимостью соблюдения правил организации саморегулирования – затраты времени и жизненной энергии, а может быть, и дополнительных денежных средств при прохождении процедуры вступления в организацию; издержки обеспечения соответствия своей продукции и способа ведения бизнеса требованиям и стандартам, установленным организацией саморегулирования; различные издержки, связанные с прохождением процедур мониторинга и контроля; затраты времени, сил, связанные с участием в процедурах разрешения (внесудебных) споров; издержки, связанные с участием в организационных мероприятиях организации саморегулирования (общее собрание членов организации и пр.). Оценку этого типа издержек можно сделать на основании углубленных интервью с участниками организаций саморегулирования [2, с. 44].

Создание саморегулируемых организаций в строительстве позволит получить различные виды бюджетных эффектов.

Под термином «бюджетный эффект» подразумевается эффект, возникающий при выполнении госзаказов по договорам строительного подряда [4]. Данный эффект возникает:

1) на федеральном уровне. По данным Федеральной антимонопольной службы в реестр недобросовестных поставщиков попали около 200 строительных организаций, которые не выполнили свои обязательства по договорам строительного подряда на сумму 3 886 477 тыс. рублей;

2) на региональном уровне. В Пензенской области сумма обязательств, не выполненных по договорам строительного подряда, составила 54 410 тыс. рублей, что составляет 1,4 % от суммы невыполненных обязательств по России;

3) на муниципальном уровне Пензенской области строительные компании не выполнили своих обязательств на сумму 39 175 тыс. рублей.

Внедрение института саморегулирования в сферу строительства уже привело к тому, что с рынка исчезают так называемые «компании-однодневки» и недобросовестные компании, что приведет к значительному сокращению количества невыполненных договоров и повышению качества выполняемых работ [5, 6, 7]. Этому также поспособствует создание в саморегулируемых организациях компенсационного фонда и страхование гражданской ответственности, которые будут задействованы в случае невыполнения или некачественного выполнения строительной компанией – членом СРО взятых на себя обязательств.

Рассмотренные подходы и практические рекомендации по созданию и развитию системы саморегулирования в строительном комплексе Пензенской области позволят усовершенствовать систему саморегулирования в строительстве и повысить результативность функционирования саморегулируемых организаций.

Библиографический список

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебник. – М.: ИЧП «Издательство Магистр», 1998. – 320 с.

- Крючкова П.В., Обыденов А. Издержки и риски саморегулирования / П.В. Крючкова, А. Обыденов; Международная конфедерация обществ потребителей. – М.: ИИФ «СПРОС» КонфОП, 2003. – 89 с.

- Крючкова, П.В. Саморегулирование как дискретная институциональная альтернатива регулирования рынков: автореферат дис. … доктора экономических наук: 08.00.01 / Моск. гос. ун-т им. М.В. Ломоносова. – Москва, 2005. – 40 с.

- Михайлина Ю.М., Горбунов В.Н. Экономическая оценка функционирования института саморегулирования в строительстве // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2011) / под ред. д-ра экон. наук, проф. А.В. Бабкина: труды Международной научно-практической конференции. 26 сентября – 2 октября 2011 года. Т.1. – СПб.: Изд-во Политехн. ун-та, 2011. – С. 478-487.

- Хрусталев Б.Б., Горбунов В.Н., Оргин А.В. Научные аспекты формирования и развития эффективных зон деятельности предприятий строительного комплекса. – Пенза: Изд-во ПГУАС. – 2007. – 223 с.

- Горбунов В.Н., Михайлина Ю.М. Направления развития системы саморегулирования в региональном строительном комплексе // Гуманитарные научные исследования. – Июнь 2014. – № 6 [Электронный ресурс]. URL: http://human.snauka.ru/2014/06/7195 (дата обращения: 21.06.2014).

- Хрусталёв Б.Б., Саденко С.М., Горбунов В.Н. и др. Стратегия развития строительного комплекса Пензенской области на 2006-2010 годы и на период до 2015 года (концепция, подходы, пути реализации): Монография / Под общ. ред. проф. А.И. Ерёмкина, проф. Б.Б. Хрусталёва, проф. С.М. Саденко. – Пенза: ПГУАС. – 2007. – 306 c.

- Горбунов В.Н. Предпосылки изменения модели развития строительной сферы // Наука и образование в жизни современного общества: сборник научных трудов по материалам Международной научно-практической конференции 29 ноября 2013 г.: в 18 частях. Часть 10; М-во обр. и науки РФ. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. – 163 с. – С.45-47.