Мировой финансово-экономический кризис 2008г. стал причиной нескольких волн кризиса ликвидности в России. В антикризисных программах были приняты дополнительные инструменты повышения финансово-кредитным организациям ликвидности (расширен ломбардный список, кредиты предоставлялись без обеспечения и т.д.); увеличен срок действия существующих до кризиса инструментов; расширен объема государственных гарантий по депозитам.

Также Банк России предоставлял возможность пролонгировать проблемные активы. Для этого были снижены нормы регулирования банковской системы. С осени 2008 года банкам предоставлялись субординированные кредиты по специальной программе, которой воспользовались три государственных и лишь три частных банка. В период кризиса был предоставлен дополнительный капитала ВТБ и ВЭБу, и произошла либерализация условий предоставления кредитов частным банкам.

Банк России и Правительство не справились с проблемой волн кризиса ликвидности.

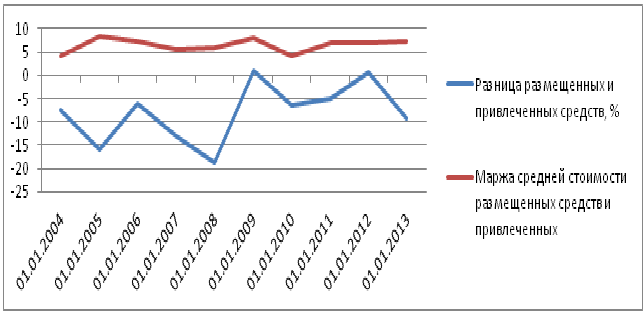

Рис.1 Разница и маржа размещенных и привлеченных средств банка(%)

В среднем у банка остается 8% разницы размещенных и привлеченных средств. Максимальная разница была зафиксирована в начале 2008г. Превышение привлеченных средств над размещенными на 20% указывает на перегрев экономики. В период кризиса наблюдается недостаток ликвидности. Из графика видно, что на 01.01.2009г. были размещены все привлеченные средства.

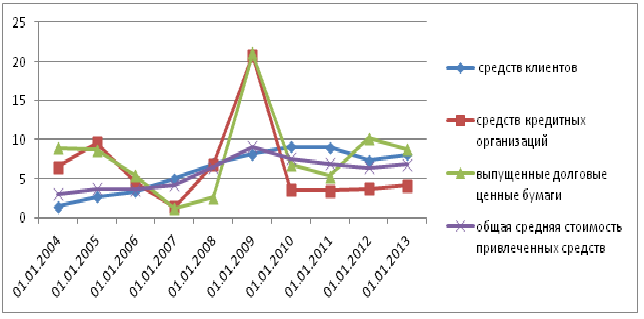

Рис.2 Динамика стоимости привлеченных средств банка

Банкам пришлось выпускать долговые ценные бумаги, привлекать средства клиентов и кредитных организаций по высоким процентным ставкам. В некоторых случаях ставка составляла 20% годовых. Дополнительный капитал был предоставлен лишь весной 2009года.

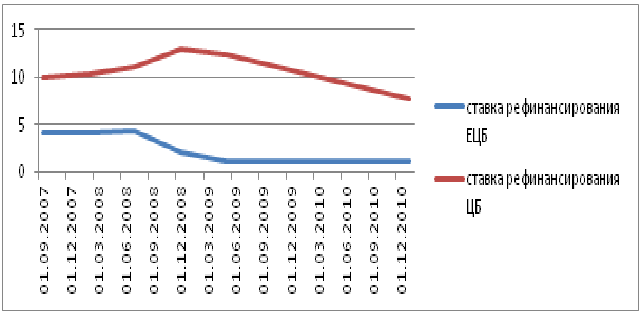

В кризис 2008г. Средства клиентов снизились на 5%. Учитывая то, что средства клиентов составляли 85% всех привлеченных средств, это падение очень существенно для банка. В период кризиса резко выросла стоимость привлечения средств кредитных организаций и выпуска долговых ценных бумаг. Такая динамика стоимости привлеченных средств обусловлена проводимой политикой центрального банка(рис.3)

Рис. 3 динамика ставок рефинансирования ЕЦБ и ЦБ, %

Кризис в отечественной банковской системе развивается по своему сценарию. ЕЦБ, ЦБ стран Европы поддерживают банковскую систему снижением ставок. Кредитно-денежная политика Банка России тормозит развитие отечественной экономики. Только российский ЦБ единственным повышает ставки при торможении роста, в кризис. В США, Великобритании, Японии и других развитых странах ЦБ держат ставки на предельно низком уровне, равным или даже ниже инфляции.

Большую обеспокоенность в кризис вызывала проблема роста объема плохих активов. Совокупный объем просроченной задолженности в банковской системе на начало марта 2009г. составлял 3.3% предоставленных кредитов. Стандарты учета просроченной задолженности в отечественной системе отличаются от мировых. По международным стандартам в объем просроченной задолженности входит вся сумма просроченного кредита, тогда как в России просроченным долгом считается только сумма просроченного платежа. Поэтому не исключено, что просроченная задолженность, рассчитанная по международным стандартам, была в 2-3 раза выше, чем следовало из статистики Банка России. Это подтверждают и размеры банковских резервов: в 2009г. они составляли 6% кредитного портфеля по системе в целом. Также у банков есть стимулы скрывать реальные объемы плохих активов для уменьшения средств, требуемых на создание резервов.

Проведенное лабораторией промышленных опросов обследование предприятий, свидетельствует о высоких размерах фактической просроченной задолженности. 40% промышленных организаций в 2009г. считали свои финансовые доходы низкими для обслуживания кредитов, а строительные компании считали также в 75% ответов.

Наличие проблемы плохих активов признавалось Правительством и Банком России, однако проблеме очищения банковских балансов от плохих кредитов практически не уделялось соответственного внимания, а идея создания инструментов для выкупа плохих активов была отвергнута как коррупционная.

Опыт преодоления современного кризиса показал, что Россия не готова к большим затратам не борьбу с кризисом. Рекапитализация проводится для крупнейших государственных банков, отсутствует программа выкупа плохих активов.