Акции и облигации субъектов хозяйствования, имеющие рыночную котировку, оцениваются по их рыночной стоимости /1,2/. Под рыночной котировкой понимается регулярные публикации фондовых бирж либо профессиональных участников рынка ценных бумаг по совершенным и выполненным сделкам на биржевом или внебиржевом рынке по данным ценным бумагам. В качестве рыночной стоимости акций выступает средневзвешенная цена, по которой покупались эти акции за последний месяц, предшествующий дате представления декларации. Акции, не обращающиеся на фондовых биржах и не имеющие биржевых котировок, оцениваются по рыночной стоимости только в том случае, если их купля-продажа осуществляется не менее чем двумя, помимо эмитента, профессиональными участниками рынка ценных бумаг, а количество купленных ими указанных акций в течение квартала составило не менее одного процента от объема эмиссии.

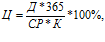

При отсутствии данных, позволяющих определить рыночную стоимость акций, оценка стоимости проводится в зависимости от размера выплачиваемых дивидендов по формуле:

где Ц – стоимость акции на дату оценки; Д – сумма дивидендов и приравненных к ним доходов в рублях на одну акцию выплаченная в течение года предшествующего дате оценки; СР – ставка рефинансирования Центрального банка Российской Федерации; К – количество дней действия ставки рефинансирования в течение года, предшествующего дате оценки.

При расчете стоимости акций по этой формуле, заявителем дополнительно к основным документам представляется справка от эмитента о фактически начисленных дивидендах и приравненных к ним доходах приходящихся на одну акцию оцениваемой категории за один год, предшествующий дате оценки.

При отсутствии данных, позволяющих определить рыночную стоимость акций либо ее цену в зависимости от начисленных доходов, ее стоимость определяется по формуле:

где Ц – стоимость акции на дату оценки; СИ – рыночная стоимость имущества эмитента на дату оценки; КА – количество акций данного эмитента всех выпусков.

При расчете стоимости акции по этой формуле, заявителем дополнительно к основным документам представляются документы по результатам оценки стоимости имущества эмитента, оформленные в установленном законодательством порядке.

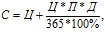

Текущая стоимость государственных ценных бумаг и облигаций субъектов хозяйствования определяется следующим образом.

Для дисконтных ценных бумаг:

где С – текущая стоимость ценной бумаги; Ц – цена, по которой ценная бумага приобретена; П – годовая доходность по ценной бумаге в процентах; Д – количество дней, прошедших со дня продажи ценной бумаги до дня определения ее стоимости.

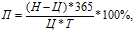

Годовая доходность рассчитывается по следующей формуле:

где Н – номинальная стоимость ценной бумаги; Т – срок обращения ценных бумаг данного выпуска в днях.

Текущая стоимость процентных ценных бумаг равна:

где С – текущая стоимость ценной бумаги; Н – номинальная стоимость ценной бумаги; П – процентная ставка; Д – период, в течение которого установлена определенная процентная ставка (в днях); n – номер периода.

Стоимость ценных бумаг иностранных эмитентов определяется исходя из котировок на фондовых биржах за рубежом на дату представления декларации.

При отсутствии публичных данных о котировках указанных ценных бумаг, их стоимость определяется по балансовой стоимости у юридических лиц при продаже физическим лицам, либо по цене приобретения для физических лиц, приобретающих их у других физических лиц. В этом случае заявителем представляются оригиналы, либо нотариально заверенные копии документов, подтверждающих приобретение этих ценных бумаг.

Оценка ценных бумаг осуществляется не позднее 30 дней с момента представления органом – заявителем требуемых документов. По результатам оценки заявителю выдается под расписку Заключение о проведенной оценке ценных бумаг. В случае несогласия заявителя с результатами оценки он имеет право в пятидневный срок представить оценщику обоснование своего несогласия с обязательным приложением подтверждающих документов.

Без приложения подтверждающих документов заявление о несогласии с результатами оценки не принимается. Рассмотрение материалов о несогласии с результатами оценки осуществляется оценщиком в течение 7 календарных дней. По результатам рассмотрения материалов оценщиком представляется заявителю письменный ответ.

Для проведения оценки стоимости ценных бумаг заказчик предоставляет следующие документы: заказ на проведение оценки; документы, подтверждающие права собственности держателей ценных бумаг – копии бланков, сертификатов ценных бумаг, выписки из счетов ²депо² или лицевых счетов. Оценочные организации могут запрашивать дополнительную информацию, необходимую для проведения оценки ценных бумаг.

Объективная потребность увеличения капитала корпораций (компаний, банков) определяется, во-первых, расширением масштабов сферы деятельности и, во-вторых, что особенно важно на текущий момент в России, инфляцией.

Каким образом корпорации наращивают свои капиталы? Для ответа на этот вопрос обратимся к зарубежному опыту.

Например, в США после 1951 года примерно 85% прироста капитала коммерческих банков приходится на нераспределенную прибыль и продажу обыкновенных акций. До 1969 года значительные суммы обеспечивались приростом резервов на покрытие потерь от непогашенных ссуд, а с 1964 года – продажей долговых обязательств.

По ряду причин основная часть нового акционерного капитала обеспечивалась в указанный период путем удержания части прибыли. Некоторые из них связаны с издержками по размещению новых выпусков акций и трудностями их сбыта, другие — с возможным снижением доходов и ослаблением контроля акционеров. Накопление прибыли – это нередко самый легкий и наименее дорогостоящий метод пополнения акционерного капитала. Однако некоторые корпорации (банки) пришли к выводу, что курс их акций зависит от уровня дивиденда: высокие дивиденды ведут к повышению курса акций. Таким образом, выплата большого дивиденда выполняет двойную функцию: она увеличивает доходы имеющихся акционеров и облегчает наращивание капитала с помощью продажи дополнительных акций.

Кроме того, многие акционеры, чувствительные к дивидендам, могут предпочесть немедленное увеличение текущих дивидендов возможным будущим доходам, тем самым затрудняя накопление капитала путем удержания прибыли.

Для большинства мелких корпораций (банков), как и для других небольших предприятий, не существует готового рынка для продажи их обыкновенных акций. На национальной фондовой бирже зарегистрированы акции лишь немногих крупнейших банков. Акции других крупных банков охотно покупают вне биржи. Большинство же провинциальных банков из-за относительно небольшого числа акционеров и количества предлагаемых акций не располагает действующим рынком акций. Даже в тех случаях, когда рынок имеется, расходы, связанные с размещением относительно небольших выпусков акций вне биржи, могут оказаться слишком значительными.

Акции небольших корпораций (банков) находятся в немногих руках, поэтому продажа ими дополнительных выпусков новым лицам,

может затруднить имеющимся акционерам контроль за деятельностью корпорации (банка). Во

многих случаях эта причина побуждает существующих акционеров налагать вето на новые выпуски акций.

В нефинансовых корпорациях, как правило, основная доля собственных средств вложена в производственные материальные активы, которые повышают способность фирмы получать прибыль. Сказанное редко относится к коммерческим банкам, а выпуск новых акций может и не повысить сколько-нибудь существенно способность банка получать прибыль. Гораздо вероятнее, что этот выпуск отрицательно скажется на доходах существующих акционеров. Выпуск новых акций обычно означает снижение дохода. Даже если общая прибыль несколько возрастает, доход на акцию может оказаться немного ниже, так как прибыль распределяется между большим количеством акций.

Добавочный капитал способен существенно повлиять на прибыльность коммерческого банка прежде всего в том случае, если он оказывает воздействие на политику в области предоставления ссуд и инвестирования. Расширение капитала позволяет банку увеличить размеры единичной ссуды и придерживаться более либеральной кредитной политики. Банки получают также возможность проводить более раскованную инвестиционную политику путем увеличения вложений в муниципальные облигации и долгосрочные ценные бумаги всех типов.

Иногда удержание прибыли считают недорогим источником средств, привлекаемых банком, но эти деньги должны быть инвестированы и принести высокую норму дохода, чтобы компенсировать задержку уплаты дивидендов. Этот расчет основывается на возможности увеличения доходов самими акционерами путем реинвестирования дивидендов. Когда средства удерживаются банком и не выплачиваются акционерам, норма дохода, который мог бы получить акционер, становиться, для него издержками альтернативных возможностей. Равным образом средства, полученные банком в результате продажи новых акций, нужно инвестировать так, чтобы они приносили выручку, достаточную для поддержания, по меньшей мере, того же дохода и дивиденда на акцию и того же курса акции, которые существовали бы при прежнем объеме акций.

Исчисление этой требуемой нормы выручки, именуемой издержками акционерного капитала, сопряжено с трудностями, так как в отличие от случаев использования заемных денег здесь отсутствует в явном виде норма процента. В каком-то смысле требуемая норма — это в неявном виде издержки неиспользования альтернативной возможности. Издержки удержания прибыли равны издержкам нового выпуска обыкновенных акций, за вычетом издержек по его размещению. Издержки увеличения акционерного капитала можно рассматривать как норму дисконта, сводящую величину всех будущих дивидендов к текущей цене акций. Алгебраически k представляет собой такую норму, когда

где Ро — текущая цена одной акции; Dt — дивиденды на акцию за время t.

Для банка с примерно одинаковым темпом роста дивидендов эта норма приблизительно равна:

где g — темп роста дивидендов; D1 — ожидаемый дивиденд на акцию в текущем году.

Издержки привлечения капитала в тех или иных корпорациях (банках) существенно различны, и, как правило, в небольших корпорациях (банках) с ограниченным рынком сбыта акций они выше, чем в крупных корпорациях (банках), акции которых имеют широкое хождение. Эти издержки всегда достаточно высоки, чтобы обеспечить инвесторам прибыль, сопоставимую с доходом от других инвестиций с аналогичной степенью риска.

Облигации корпораций (компаний) за рубежом относят к основным внешним источникам финансирования. Они составляют до 60% долгового финансирования американских корпораций.

Облигация представляет собой долгосрочное долговое обязательство корпорации с гарантированной выплатой процента, оговоренного в контракте, причем гарантии этих выплат, а также сроков погашения облигаций определены в законодательном порядке и не зависят от размеров или наличия прибыли. Компании, не выплачивающие дивиденды, как правило, подлежат принудительной ликвидации.

Облигации могут быть обеспеченными (secured bonds) и необеспеченными (unsecured bonds) недвижимостью компании. Считается, что необеспеченные облигации должны выпускаться только благополучными в финансовом отношении компаниями. Кроме того, учитывая повышенный риск по таким бумагам, выплачиваются более высокие дивиденды. Между тем, выпуск таких облигаций, получивших в биржевом слэнге название «мусорные боны», в последнее время возрастает. Например, в 2007г. их эмиссия достигла отметки 500 миллиардов долларов.

Погашение облигаций может осуществляться единовременно (terme bonds) или периодически (serial bonds), в установленные контрактом сроки.

Предпочтение облигаций другим финансовым инструментам объясняется относительно низкой процентной ставкой, механизмом уплаты дивидендов по облигациям, предусматривающим их освобождение от налогообложения, а также

возможностью досрочного погашения облигаций. Кроме того, использование облигаций как источника финансирования в определенной степени позволяет защитить фирму от внешнего поглощения.

Для будущего выкупа облигаций компании создают специальные фонды, а при наличии средств стремятся выкупить их досрочно или реинвестировать в простые акции, которые не требуют столь жестких условий выплат.

Практически цена облигации формируется на рынке ценных бумаг под воздействием многих факторов, теоретически ее текущую стоимость можно определить следующим образом:

где PVB - текущая стоимость облигации;  - процентная ставка на рынке;

- процентная ставка на рынке;  - процентная ставка по купону; F – номинальная стоимость облигации; М - стоимость облигации на момент ее погашения (выкупная стоимость); п - число лет до погашения.

- процентная ставка по купону; F – номинальная стоимость облигации; М - стоимость облигации на момент ее погашения (выкупная стоимость); п - число лет до погашения.

Иными словами, стоимость облигации определяется как сумма дисконтированных стоимостей дивидендов по годам их выплаты и текущей выкупной стоимости. При этом, чем выше процентные ставки, тем ниже текущая стоимость облигации.

Библиографический список

- Кохно А.П. Методы анализа и оценки эффективности интегрированных структур // Вестник Академии Тринитаризма, М., Эл № 77-6567, публ. 16947, 07.11.2011.

- Кохно А.П. Оценка капитала интегрированных структур. // Современные научные исследования и инновации. – Ноябрь, 2011. [Электронный ресурс]. URL: http://web.snauka.ru/issues/2011/11/5317.