Понятие и структура автоматизированной системы кредитного скоринга

Автоматизированная система оценки кредитоспособности (кредитного скоринга) включает взаимосвязанные модули (элементы), обеспечивающие процесс принятия решения о предоставлении кредита заёмщику и обслуживание кредитного портфеля банка. Ключевые преимущества от внедрения подобных информационных систем в кредитной организации:

1. Увеличение числа и скорости обработки кредитных заявок.

2. Эффективная оценка и постоянный контроль уровня рисков заемщика.

3. Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок во всех отделениях кредитной организации.

4. Оценка и управление риском портфеля кредитов банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня рентабельности и риска кредитного портфеля.

5. Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

6. Адаптация параметров (условий) кредита под возможности заемщика (кастомизация кредитного продукта).

7. Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

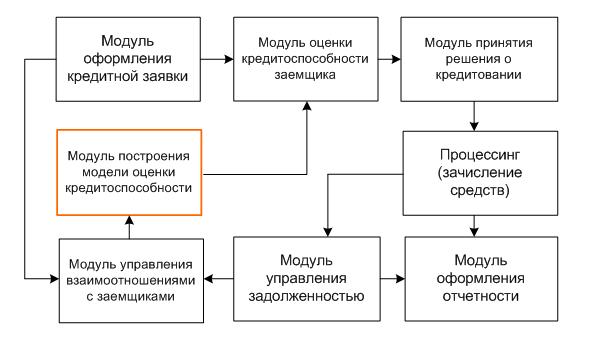

Полный список и подробное описание подобных моделей представлено в работе [3]. Нейросетевая модель «CRIS» оценивает вероятность мошенничества посредством анализа схемы авторизации и характеристики расходов владельца кредитной карточки. Модель «Experian National Risk Model» основана на прошлых кредитных характеристиках и прогнозирует проблемное поведение заемщика в течение двадцати четырех месяцев. Система «HORIZON» включает одиннадцать моделей, построенных на основе характеристик заемщика, и определяет коэффициент потерь при банкротстве заемщика. Модель «TransRisk Auto» определяет вероятность просрочки выплат по кредиту в течение двенадцати месяцев по кредитам на приобретение транспортного средства. На основе обзора российских и западных систем подобного рода выделим типовую структуру автоматизированной системы кредитного скоринга, представленную на рис. 1.

Рис. 1. Структура автоматизированной системы кредитного скоринга

Рис. 1. Структура автоматизированной системы кредитного скоринга

Модуль построения модели оценки кредитоспособности (скоринговой модели) является ядром, ключевым элементом системы кредитного скоринга. Остальные модули являются вспомогательными и обеспечивают процесс принятия решения о предоставлении кредита, используя результат модуля ‑ модель, на основе которой оценивается кредитоспособность заемщика.

Модуль построения скоринговой модели – совокупность методов, подходов, хранилищ информации, используя которые сотрудники кредитной организации получают модель оценки кредитоспособности, на основе которой оценивается заёмщик. Главная задача данного модуля – построение модели оценки кредитоспособности, используя различные методы и подходы, имеющиеся в распоряжении сотрудников (аналитиков) кредитной организации, данные (кредитная история, знания экспертов, макроэкономические показатели региона и так далее), руководствуясь при этом перечнем требований и ограничений. Результатом функционирования данного модуля является построенная модель оценки кредитоспособности.

Рассмотрим это понятие подробнее. В упрощенном виде подобная модель представляет собой взвешенную сумму (свёртку) значений определенных характеристик заемщика. В результате получается интегральный показатель (кредитный рейтинг). Чем он выше, тем ниже уровень кредитного риска. Формализовано модель оценки кредитоспособности (CSM – Credit Scoring Model) в общем виде можно представить следующим образом:

CSM = < I0 (G, L, Ф, А); К (I); Т >,

где I0 – кредитный рейтинг, мера кредитоспособности заёмщика; G – набор факторов кредитоспособности заёмщика; L – набор оценок каждого фактора из набора G; Ф – набор весов, задающих значимость каждого фактора из набора G; А – метод расчёта I0; К – модель определения условий кредитования на базе I0; Т – налагаемые модельные ограничения.

Требования к автоматизированной системе кредитного скоринга

В процессе принятия решения о предоставлении кредита заемщику, как правило, задействованы две группы специалистов: эксперты‑аналитики, которые определяют условия кредитования и корректируют модель оценки, и операторы, непосредственно работающие с моделью в отделениях банка. Каждая из этих групп выдвигает ряд требований к разрабатываемой модели. По мнению авторов, автоматизированная система кредитного скоринга должна отвечать нескольким требованиям:

1. Объективность. Модель должна выявлять объективные закономерности между различными факторами и минимизировать влияние субъективного человеческого фактора на принятие решений.

2. Автоматизация. Модель должна обеспечить возможность обрабатывать большие потоки кредитных заявок в режиме реального времени. Этого можно добиться путем создания программного инструмента.

3. Точность. Модель должна обеспечить приемлемый уровень предикативной мощности (точности), другими словами, приемлемый уровень неправильно классифицированных заемщиков.

4. Адаптируемость. Модель должна учитывать изменения во внешней и внутренней среде кредитной организации, в том числе учитывать нормативные акты надзорных органов. Это позволяет принимать более обоснованные и точные кредитные решения.

5. Гибкость. Гибкость модели ‑ возможность внесения корректировок в модель, например, изменение весов факторов, добавление новых факторов, изменение параметров модели. Модель не должна при этом требовать привлечения квалифицированных экспертов для ее адаптации под новую структуру данных.

6. Объяснимость. Важная характеристика модели — возможность объяснить, почему данный заемщик получил определенный кредитный рейтинг. Некоторые методики не позволяют объяснить, почему данному заемщику следует отказать в кредите. Модель с высоким уровнем объяснимости принятого решения ведет к удобной интерпретации полученных результатов, их наглядности.

7. Сложность. Сложность модели целесообразно определять количеством переменных и характером их взаимосвязей; затратами (временными и стоимостными) на создание модели; сложностью подхода к синтезу модели. Переменных в модели должно быть не слишком много и в то же время достаточно для точной оценки заемщика. При этом модель должна содержать значимые переменные и обеспечивать минимум дополнительных квалификационных требований к кредитному менеджеру для работы с моделью.

Проблемы внедрения автоматизированной системы кредитного скоринга

Можно выделить два основных подхода к решению проблемы внедрения [3]:

1. Приобрести типовую модель. Ключевыми преимуществами подхода являются: относительно незначительные затраты на внедрение; наличие опыта использования модели, что создаёт возможность оценить эффективность модели. Главный недостаток ‑ отсутствие гибкости и возможностей для развития модели, невозможность корректировать и актуализировать модель без помощи разработчиков. В силу того, что в зарубежных кредитных организациях использование моделей оценки кредитоспособности заемщиков имеет историю, логично предположить, что их можно применять в российских условиях как типовые, не создавая собственных инструментов принятия решений. По мнению авторов, использование зарубежных типовых моделей в российских условиях затруднено, поскольку есть особенности, связанные с нестабильностью экономики страны в целом, большой долей теневых доходов, вариабельностью регионов по условиям социально‑экономического развития, спецификой законодательной базы, что оказывает влияние на организацию процедуры оценки кредитоспособности заемщиков. Модель должна соответствовать определенной стране, ее экономическим и финансовым условиям, особенностям конкретной кредитной организации.

2. Разработать модель силами собственных или сторонних аналитиков. Результатом подхода, в терминах работы [3], станет индивидуально‑адаптированная модель оценки кредитоспособности. Ключевые преимущества подхода ‑ учёт специфики кредитной организации и возможность развития модели. Главные недостатки – относительно ресурсоемкий подход и потребность в квалифицированных специалистах.

Пример использования автоматизированной системы кредитного скоринга на основе нечеткого логического вывода

В работе [1] авторы предложили модель оценки кредитного рейтинга заемщика и модель определения условий кредитования на базе данного рейтинга. Основа предложенных моделей – теория нечетких множеств.

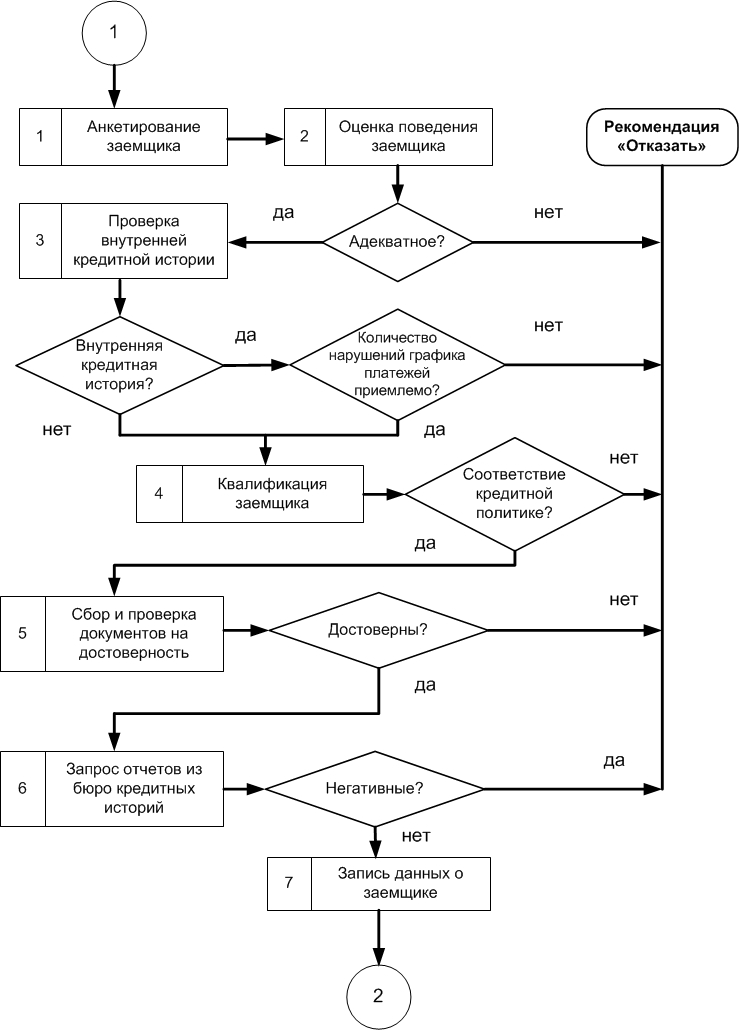

Внедрению и эксплуатации разработанной модели оценки кредитоспособности физических лиц в кредитной организации предшествуют создание организационного обеспечения модели. В рамках создания организационного обеспечения модели необходимо определить последовательность этапов эксплуатации модели; перечень принимаемых решений; необходимую информацию и результат на каждом этапе; лиц, ответственных за принятие решения. Эксплуатация модели в кредитном отделе может быть разделена на три этапа: сбор информации о заёмщике, оценка заемщика, принятие решения о кредитовании.

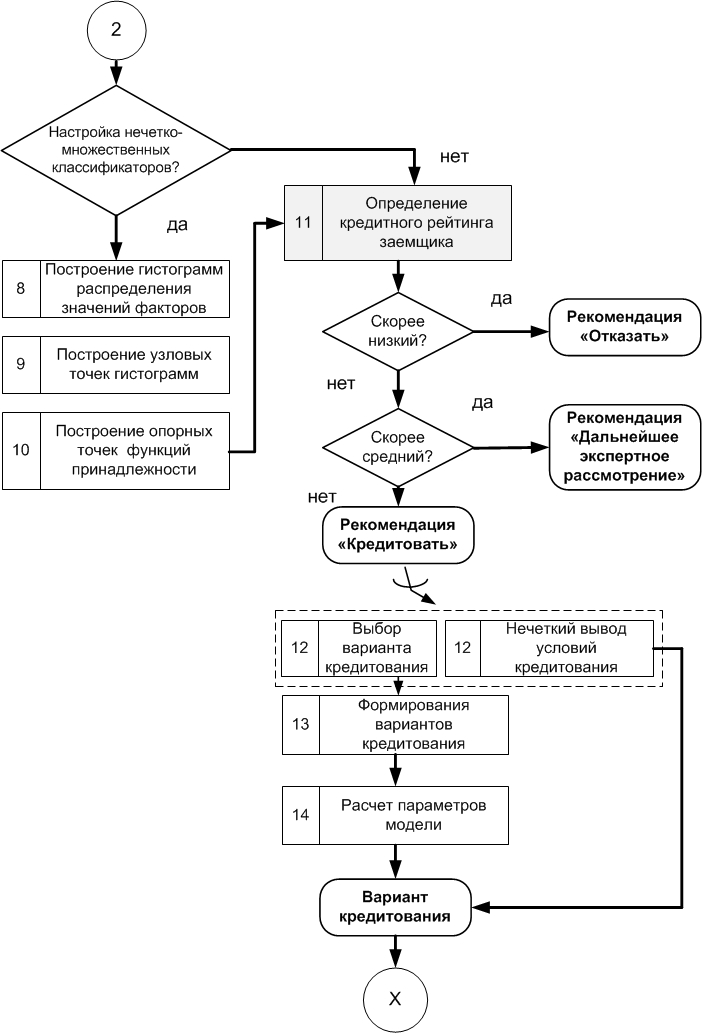

На рис. 2 представлена блок-схема предварительной оценки заемщика (прескоринга). Предварительная оценка необходима, поскольку требуется учесть необходимые условия предоставления кредита. На практике к таким условиям можно отнести степень адекватности поведения заемщика, проверка подлинности документов, отсутствие негативной кредитной истории, соответствие заемщика кредитной политике организации. На рис. 3 представлена последовательность принятия решения на основе модели. Модель является обучаемой, записанные данные о характеристиках заемщика используются для уточнения параметров функций принадлежности нечетко – множественных классификаторов. Формируются два значения кредитного рейтинга – количественное и качественное.

Рис. 2. Последовательность предварительной оценки заемщика

Рис. 3. Последовательность принятия решения о кредитовании на основе модели

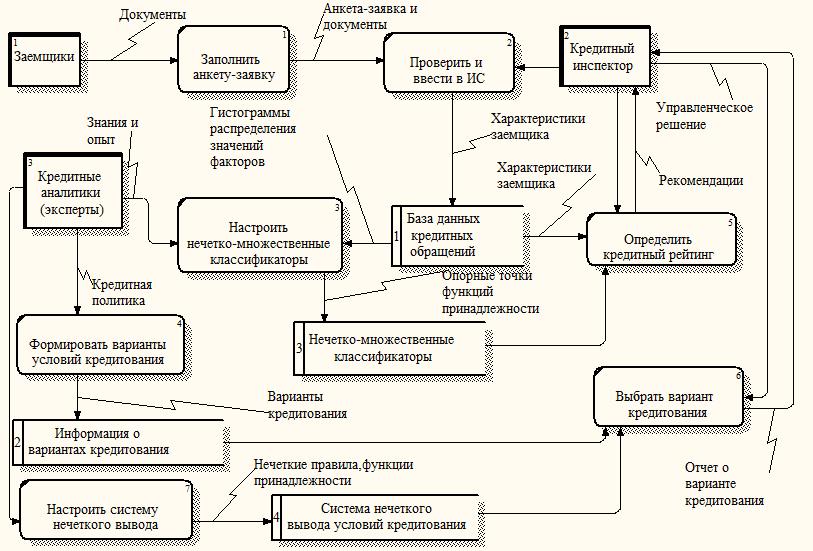

Информационное обеспечение рассмотрим с точки зрения необходимой информации для принятия решения о кредитовании, источников её получения и модели потоков данных. Основным источником получения информации является анкета-заявка, заполняемая заемщиком и содержащая значения его характеристик. Информация, содержащаяся в анкете-заявке, подтверждается соответствующими документами, перечень которых устанавливается кредитной организацией в соответствии с кредитной политикой. Решение о кредитовании может основываться только на анкете-заявке без подтверждения информации соответствующими документами, что может привести к ошибочным решениям из-за недостоверности представленной информации. Увеличение числа предоставляемых документов приводит к увеличению трудоемкости обработки кредитного обращения и повышению уровня достоверности содержащейся в анкете-заявке информации.

На рис 4. представлена диаграмма, выполненная в нотации DFD и отражающая потоки информации, возникающие в процессе оценки кредитоспособности заемщика на основе предложенной модели

Рис. 4. Диаграмма потоков информации в процессе оценки кредитоспособности заемщика

Библиографический список

- Дуболазов В. А., Лукашевич Н. С. Нечетко – множественный подход к оценке кредитоспособности физических лиц // Финансы и кредит. 2009. № 13(349). С. 35 – 45.

- Дуболазов В. А., Павлов Н. В. Принятие управленческих решений в маркетинге с помощью компьютерных средств. СПб.: Изд-во Политехн. ун-та, 2005. 210 с.

- Руководство по кредитному скорингу/ Элизабет Мэйз. Минск: Гревцов Паблишер, 2008. 464 с.

Количество просмотров публикации: Please wait