Могут ли физлица принимать платежи на сайте?

В интернете сегодня можно найти огромное количество магазинов, сайтов услуг и платформ, которые предлагают разнообразные товары и сервисы. Но задумывались ли вы, могут ли обычные физические лица принимать платежи через свой сайт? Это вопрос, который становится всё более актуальным в условиях роста онлайн-торговли и стремительного развития технологий. Ответ на него не так прост, как кажется, и он зависит от множества факторов — от законодательства до выбора платежных систем. В этой статье мы разберемся, что нужно знать, если вы хотите принимать платежи на своем сайте, и какие подводные камни могут вас поджидать.

Как физлицо может принимать платежи?

Чтобы физическое лицо могло законно принимать платежи за товары или услуги через свой сайт, первым шагом будет оформление статуса самозанятого. Этот статус подходит для тех, кто хочет работать на себя, не создавая юридическое лицо, и при этом избежать сложных бюрократических процедур. Он открывает множество возможностей для получения и обработки платежей, а также упрощает налогообложение.

Что дает статус самозанятого?

Оформление самозанятого — это удобный способ для индивидуальных предпринимателей без необходимости регистрации ИП или ООО. Этот статус позволяет работать в легальном поле, предоставляя физическому лицу возможность заключать сделки и принимать деньги за услуги или товары. В отличие от обычного предпринимателя, самозанятый не обязан вести сложный бухгалтерский учет или сдавать ежегодную отчетность, что значительно упрощает процесс.

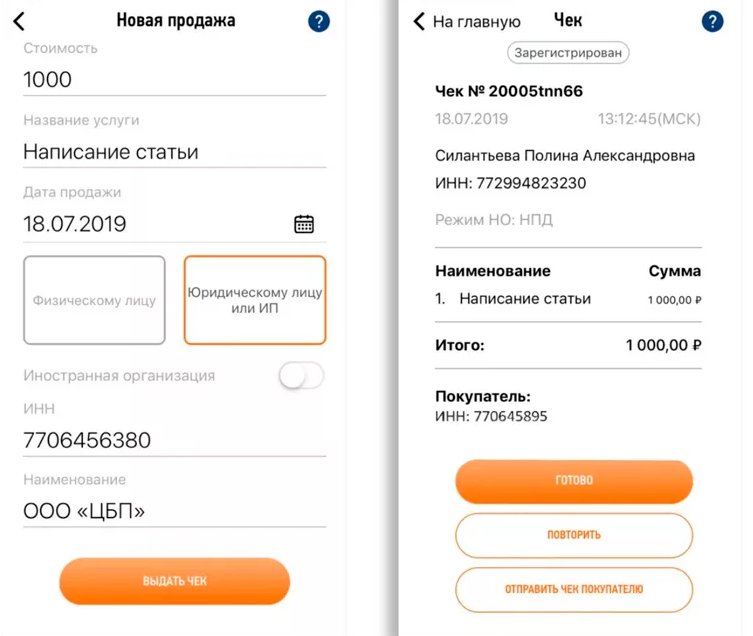

Можно ли будет выдавать чеки?

Да, самозанятый может легко и просто выдавать чеки. Для этого существует приложение «Мой налог», которое позволяет не только регистрировать платежи, но и генерировать и отправлять чеки своим клиентам прямо через мобильное приложение. Это удобно и соответствует требованиям налогового законодательства, обеспечивая прозрачность сделок и соответствие закону.

Налоги для самозанятых

Самозанятые платят налоги по упрощенной системе. Налог на профессиональный доход (НПД) составляет 4% с доходов от физических лиц и 6% — от юридических. Это один из самых низких налоговых режимов, который помогает избежать значительных финансовых затрат. Также самозанятые освобождены от уплаты НДС и других дополнительных налогов, что делает этот статус особенно привлекательным для людей, начинающих свой бизнес. Важно помнить, что самозанятый должен регулярно отслеживать свои доходы и уплачивать налоги через приложение «Мой налог», чтобы избежать штрафов.

Как открыть самозанятость?

Первым делом, загрузите приложение «Мой налог». Это официальное приложение Федеральной налоговой службы (ФНС), предназначенное для регистрации и учета доходов самозанятых.

Для регистрации самозанятого существует три способа: через паспорт, через личный кабинет налогоплательщика или через портал Госуслуги.

При регистрации через личный кабинет потребуется ИНН и пароль, который предоставляется в налоговой. Если вы выбираете регистрацию по паспорту, необходимо загрузить фотографии нескольких страниц документа, сделать селфи и подать заявление в налоговую. При регистрации через Госуслуги нужен подтвержденный аккаунт и логин с паролем от него. После этого система запросит подтверждение номера телефона с помощью кода из SMS. Если вы уже зарегистрированы как самозанятый, просто введите номер телефона, и вас автоматически перенаправит в приложение или личный кабинет.

Затем выберите регион, где будете вести деятельность — это не обязательно ваш фактический адрес проживания, а место оказания услуг.

После завершения регистрации вам откроется доступ ко всем функциям приложения: сможете формировать чеки и следить за начислениями налога. Также необходимо установить пин-код для входа в приложение и настроить доступ с использованием отпечатка пальца или Face ID, в зависимости от вашего устройства.

Если вы регистрируетесь через Госуслуги, иногда можно столкнуться с уведомлением о тестовом доступе. Это означает, что налоговая проверяет ваши данные, и на это у нее есть шесть дней. Однако вы уже сможете формировать и отправлять чеки, следите за статусом регистрации, чтобы не пропустить возможные ошибки, которые могут привести к отказу.

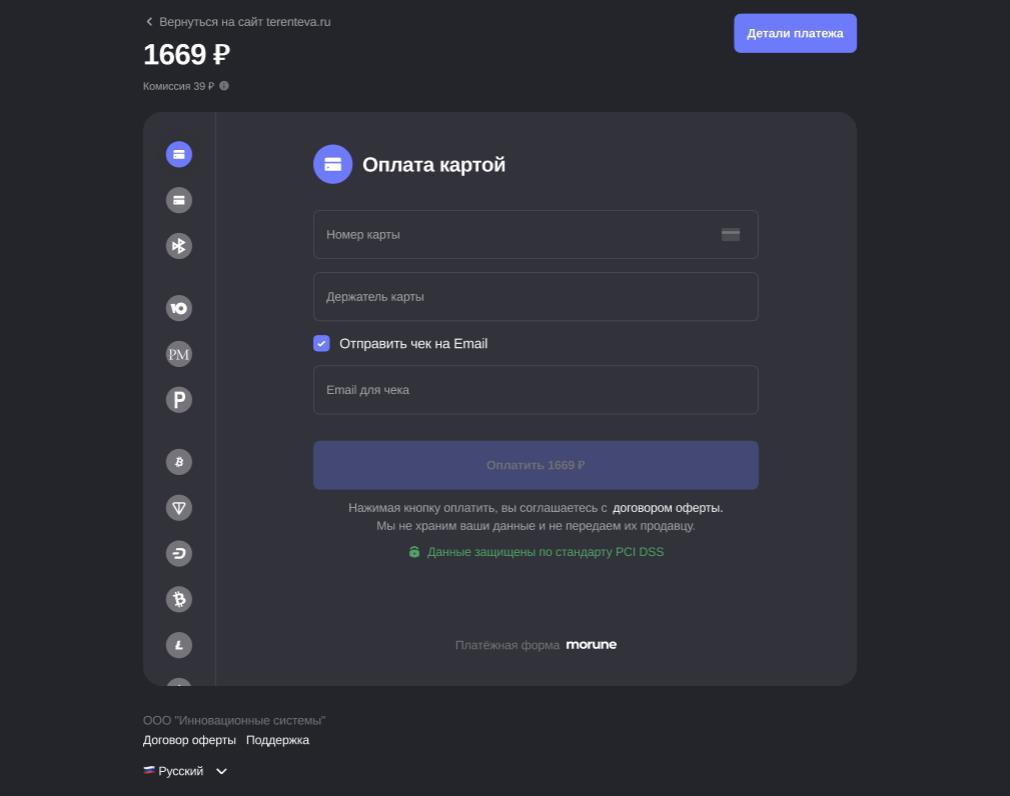

Что лучше выбрать — банковский эквайринг или агрегатор?

Когда речь идет о приеме платежей на сайте, у физического лица есть два основных варианта: использовать банковский эквайринг или подключить агрегатор платежей. Оба метода имеют свои особенности, но если ставить перед собой цель упростить процесс и снизить затраты, то агрегатор платежей оказывается более привлекательным выбором.

Почему лучше выбрать агрегатор?

Одним из главных преимуществ агрегаторов является их простота в интеграции. Чтобы подключить эквайринг от банка, нужно пройти через довольно сложный процесс, включая заключение договора с банком, настройку системы безопасности, а также выполнение всех требований по защите персональных данных. Это может занять довольно много времени, а для малого бизнеса или индивидуального предпринимателя такие сложности могут стать препятствием. Агрегатор же предлагает гораздо более простое решение. Процесс подключения обычно ограничивается регистрацией на платформе сервиса приема платежей и установкой соответствующего плагина или кода на сайт. Во многих случаях настройка агрегатора не требует специальных технических знаний, и весь процесс можно завершить за несколько часов.

Помимо этого, агрегаторы платежей предлагают широкий спектр вариантов для приема платежей. Это могут быть как классические банковские карты, так и более современные методы. Такой выбор значительно расширяет возможности для клиентов, позволяя им оплатить товар или услугу удобным для них способом. В случае с банковским эквайрингом, как правило, вам нужно будет ограничиться лишь одним методом — банковскими картами. Это может быть неудобно, если ваши клиенты предпочитают другие способы оплаты.

Не менее важным фактором, который играет в пользу агрегаторов, являются их более низкие комиссии. Банковский эквайринг обычно требует высокой платы за обслуживание, а также взимает дополнительные комиссии за каждую транзакцию, что может существенно увеличить общие расходы. Агрегаторы же, как правило, предлагают более конкурентоспособные ставки и гибкие условия. Кроме того, агрегаторы могут предложить систему, при которой они собирают платежи от различных источников в одну транзакцию, что снижает нагрузку на бизнес и позволяет снизить комиссии.

Агрегаторы также обеспечивают более удобные и понятные отчеты о поступивших платежах. В отличие от банковского эквайринга, где отчетность может быть запутанной и требовать дополнительной работы для расшифровки, агрегаторы предоставляют понятные данные о каждой транзакции, что упрощает ведение учета и налогообложения.

Кому подойдет агрегатор?

Агрегатор платежей — это универсальный инструмент, который подходит далеко не всем, но есть несколько категорий пользователей, для которых его возможности открывают новые горизонты в бизнесе и сфере услуг. Это решение идеально подходит для людей и организаций, которым важна простота интеграции, разнообразие способов оплаты и низкие комиссии. Кто же может получить наибольшую пользу от использования агрегатора? Давайте разберемся.

- Блогеры

С каждым годом растет количество блогеров и создателей контента, которые начинают зарабатывать деньги через свои платформы. Часто это происходит через продажу товаров, проведение онлайн-курсов, платные подписки и донаты от подписчиков. В таких случаях агрегатор платежей — это идеальный выбор, ведь он позволяет быстро настроить прием средств через различные каналы, включая карты, электронные кошельки и даже криптовалюты. Более того, агрегатор помогает блогерам собирать средства с небольшими комиссиями и без необходимости вести сложный бухгалтерский учет, что важно при нестабильных доходах.

- Благотворительные организации

Благотворительность в интернете требует простоты и прозрачности. Многие благотворительные организации используют сайты и социальные сети для сбора средств на различные проекты и инициативы. Агрегаторы платежей становятся для таких организаций настоящим спасением: они предлагают простую и безопасную систему для сбора пожертвований, доступную для доноров с различных уголков мира. Важно, что агрегатор позволяет проводить платежи через различные системы, что значительно расширяет аудиторию, и даже небольшие пожертвования поступают быстро и без проблем. Все транзакции оформляются с соответствующими чеками, что обеспечивает прозрачность и доверие со стороны доноров.

- Интернет-магазины

Для интернет-магазинов, которые стремятся предложить своим клиентам множество способов оплаты, агрегатор — это один из самых удобных вариантов. Он помогает объединить все методы платежей в одну платформу. Это решение позволяет магазинам предложить своим клиентам широкий выбор, не тратя времени на интеграцию нескольких платежных систем. Агрегаторы также предлагают низкие комиссии и удобную отчетность, что делает их идеальными для стартапов и небольших бизнесов, которые хотят сэкономить на расходах, но при этом не жертвовать качеством обслуживания клиентов.

Нужна ли кассовая техника для самозанятого?

Для самозанятого кассовая техника не является обязательной. Это одно из преимуществ этого статуса: можно работать без регистрации кассового аппарата, что значительно упрощает ведение бизнеса. Вместо этого самозанятый использует приложение «Мой налог», через которое можно выдавать электронные чеки, что полностью соответствует законодательным требованиям.

Технология платежей не стоит на месте, и самозанятые уже могут пользоваться множеством инструментов, которые делают их жизнь проще. Примечательно, что несмотря на простоту и доступность таких решений, они способны создавать целые экосистемы, где каждый самозанятый предприниматель может управлять своими финансами, а клиенты — наслаждаться удобством и быстротой расчетов.

Дата публикации статьи: 17.01.2021