ПРОИЗВОДСТВЕННЫЕ ИЗДЕРЖКИ ФИРМЫ: АНАЛИЗ, ПОДХОДЫ К УПРАВЛЕНИЮ

Северо-Западный институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте РФ

магистрант

Аннотация

В статье рассмотрена сущность и роль издержек анализа производства в управлении затратами. На примере конкретного предприятия и его финансовой отчетности, авторами продлен анализ и приложен ряд практических рекомендаций, способствующих оптимизации объема и структуры затрат торгово-производственных предприятий.

Ключевые слова: издержки, логистические затраты, оптимизация затрат, транспортная логистика, управление затратами

PRODUCTION COSTS OF THE FIRM: ANALYSIS, MANAGEMENT APPROACHES

North-West Management Institute - a branch of the Russian Presidential Academy of National Economy and Public Administration under the President of the Russian Federation

undergraduate

Abstract

In article the entity and a role of expenses of the analysis of production in control of expenses is considered. On the example of the specific enterprise and its financial statements, authors prolonged the analysis and a row of the practical recommendations promoting optimization of volume and structure of expenses of trade and industrial enterprises is enclosed.

Keywords: cost management, cost optimization, costs, logistics costs, transport logistics

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Глебов А.О. Производственные издержки фирмы: анализ, подходы к управлению // Современные научные исследования и инновации. 2017. № 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/04/81082 (дата обращения: 10.07.2026).

Научный руководитель: Десятниченко Дмитрий Юрьевич

Северо-Западный институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, кандидат экономических наук, доцент кафедры экономики и финансов, г. Санкт-Петербург

Любая хозяйственная деятельность обязательна сопряжена с финансированием издержек. Именно издержки, их общая величина, структура и динамика являются основным внутренним фактором, определяющим уровень рентабельности бизнеса. В этой связи необходимость анализ издержек представляется важнейшей задачей и функций управлений на предприятии, выступает основой оптимизации их объема и структуры [1].

С целью повышения эффективности управления, издержки принято делить на постоянные и переменные. Так, переменные издержки – это такой вид издержек, которыми руководство предприятия имеет возможность управлять в краткосрочном периоде [2]. В свою очередь постоянные издержки текущему контролю не подвержены, в краткосрочном периоде они неизбежны и независимо от объема производства должны быть оплачены. В связи с этим можно заключить, что в краткосрочной перспективе основным направлением минимизации издержек производства на предприятии должно стать именно управление переменными издержками [3].

Рассмотрим вопросы снижения издержек производства на примере конкретного производственного предприятии.

Так, рынок металлической мебели и торгового оборудования г. Санкт-Петербурга сегодня заполнен тысячами зарубежных и отечественных производителей, предлагающих свои изделия. Одной из таких компаний является рассматриваемое торгово-производственное предприятие, входящее в холдинг. Общество образовано 16 лет назад на производственной базе крупного предприятия и располагается в одном из его цехов. Предприятие, для быстрого и качественного выполнения заказов, имеет в своем активе широкий парк станков, а произведенные изделия в свою очередь имеют все необходимые лицензии и сертификаты.

Предприятияе специализируется на производстве и продаже: торгового оборудования; офисной мебели; детских площадок; складских стеллажей и стеллажных комплексов; металлической мебели (в том числе офисные, архивные и гардеробные шкафы); сертифицированных сейфов; банковского оборудования.

В целях нахождения путей минимизации производственных издержек предприятия, в первую очередь рассмотрим динамику его финансовых результатов. Так, динамика финансовых результатов предприятия за 2014-2016 годы проведена в таблице 1.

Таблица 1. Динамика основных финансовых показателей деятельности предприятия в 2014-2016 гг., тыс. руб.

| Показатели |

2014 год |

2015 год |

2016 год |

Отклонения 2015 года от 2014 года |

Отклонения 2016 года от 2015 года |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

| Выручка (нетто) |

72901 |

82514 |

83465 |

9613 |

13,19 |

951 |

1,15 |

| Себестоимость |

56413 |

65160 |

66058 |

8747 |

15,51 |

898 |

1,38 |

| Валовая прибыль |

16488 |

17354 |

17407 |

866 |

5,25 |

53 |

0,31 |

| Коммерческие расходы |

3166 |

3746 |

3923 |

580 |

18,32 |

177 |

4,73 |

| Управленческие расходы |

10928 |

11209 |

11389 |

281 |

2,57 |

180 |

1,61 |

| Прибыль (убыток) от продаж |

2394 |

2399 |

2095 |

5 |

0,21 |

-304 |

-12,67 |

| Прочие доходы |

0 |

0 |

98 |

0 |

- |

98 |

- |

| Прочие расходы |

225 |

214 |

187 |

-11 |

-4,89 |

-27 |

-12,62 |

| Прибыль (убыток) до налогообложения |

2169 |

2185 |

2006 |

16 |

0,74 |

-179 |

-8,19 |

| Текущий налог на прибыль |

437 |

479 |

406 |

42 |

9,61 |

-73 |

-15,24 |

| Чистая прибыль |

1732 |

1706 |

1600 |

-26 |

-1,50 |

-106 |

-6,21 |

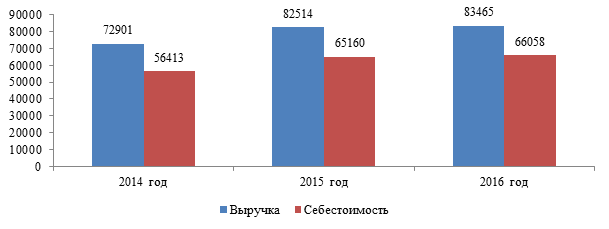

Динамика основных финансовых результатов предприятия за 2014-2016 годы представлена на рис.1.

Показатели табл.1 свидетельствуют о том, что выручка в 2015 году выросла на 13,19%, а себестоимость – на 15,51%, несмотря на превышение темпа роста себестоимости над выручкой, валовая прибыль выросла на 5,25%. К отрицательным моментам стоит отнести также рост коммерческих и управленческих расходов на 18,32% и 2,57% соответственно. Однако, в итоге

данная динамика привела к росту в 2015 году прибыли от продаж на 0,21%.

Рисунок 1. Динамика выручки и себестоимости в 2014-2016 гг., тыс. руб.

В 2016 году выручка выросла относительно показателя 2015 года на 1,15%, тогда как себестоимость на 1,38%, что привело к росту валовой прибыли на 0,31%. При этом рост коммерческих и управленческих расходов на 4,73% и 1,61% соответственно привел к снижению прибыли от продаж на 12,67%, которая составила по итогам периода 2095 тыс. руб. Данная динамика отчетливо показывает необходимость снижения производственных затрат.

Перейдем к детальному анализу расходов предприятия за 2014-2016 годы, динамика которых представлена в табл.2.

Таблица 2. Динамика основных показателей издержек предприятия в 2014-2016 гг., тыс. руб.

| Показатели |

2014 год |

2015 год |

2016 год |

Отклонения 2015 года от 2014 года |

Отклонения 2016 года от 2015 года |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

| Расходы на приобретение сырья, материалов, покупных комплектующих изделий для производства продукции |

40159 |

43366 |

43475 |

3207 |

7,99 |

109 |

0,25 |

| - остатки сырья, материалов на складе начало года |

14631 |

14731 |

12630 |

100 |

0,68 |

-2101 |

-14,26 |

| - остатки сырья, материалов на складе конец года |

14731 |

12630 |

12358 |

-2101 |

-14,26 |

-272 |

-2,15 |

| Расходы на приобретение сырья, материалов, покупных комплектующих изделий для производства продукции с учетом изменения складских запасов |

40059 |

45467 |

43747 |

5408 |

13,50 |

-1720 |

-3,78 |

| Расходы на оплату труда |

9718 |

10224 |

10911 |

506 |

5,21 |

687 |

6,72 |

| Расходы на отчисления во внебюджетные фонды и фонды социального страхования |

3099 |

3317 |

3646 |

218 |

7,03 |

329 |

9,92 |

| Расходы на энергию |

2262 |

3161 |

4134 |

899 |

39,74 |

973 |

30,78 |

| Расходы на приобретение топлива |

695 |

819 |

685 |

124 |

17,84 |

-134 |

-16,36 |

| Расходы на воду |

121 |

136 |

143 |

15 |

12,40 |

7 |

5,15 |

| Расходы на амортизацию основных средств |

453 |

360 |

368 |

-93 |

-20,53 |

8 |

2,22 |

| Расходы на арендную плату |

415 |

481 |

305 |

66 |

15,90 |

-176 |

-36,59 |

| Расходы на обязательные страховые платежи по страхованию от несчастных случаев на производстве и профессиональных заболеваний |

21 |

19 |

24 |

-2 |

-9,52 |

5 |

26,32 |

| Расходы на суточные и подъемные |

284 |

963 |

796 |

679 |

239,08 |

-167 |

-17,34 |

| Налоги и сборы, включаемые в себестоимость продукции (работ, услуг) |

709 |

1073 |

689 |

364 |

51,34 |

-384 |

-35,79 |

| Расходы по оплате работ и услуг сторонних организаций, в т.ч.: |

11620 |

13011 |

14874 |

1391 |

11,97 |

1863 |

14,32 |

| - по транспортировке грузов, в т.ч.: |

11354 |

12446 |

14344 |

1092 |

9,62 |

1898 |

15,25 |

| – автомобильным транспортом |

6460 |

7779 |

9254 |

1319 |

20,42 |

1475 |

18,96 |

| – железнодорожным транспортом |

4047 |

2677 |

3240 |

-1370 |

-33,85 |

563 |

21,03 |

| - почтовой и курьерской связи |

86 |

201 |

119 |

115 |

133,72 |

-82 |

-40,80 |

| - в области электросвязи |

55 |

95 |

111 |

40 |

72,73 |

16 |

16,84 |

| - прочие услуги (телефония) |

97 |

212 |

249 |

115 |

118,56 |

37 |

17,45 |

| Иные расходы, связанные с производством и продажей продукции (товаров, работ, услуг): |

1276 |

1298 |

1235 |

22 |

1,72 |

-63 |

-4,85 |

| Итого затрат на производство и продажу товаров (работ, услуг) |

30673 |

34862 |

37810 |

4189 |

13,66 |

2948 |

8,46 |

| ИТОГО РАСХОДОВ |

70732 |

80329 |

81557 |

9597 |

13,57 |

1228 |

1,53 |

Таким образом, затраты на приобретение сырья, материалов, покупных комплектующих изделий для производства продукции за весь анализируемый период растут (на 7,99% в 2015 году и на 0,25% в 2016 году), при этом стоит отметить снижение складских запасов на конец года (на 14,26% в 2015 году и на 2,15% в 2016 году), что является положительным фактором и говорит о повышении эффективности логистической деятельности предприятия в данном аспекте. В целом материальные затраты на производство продукции в текущем году (с учетом изменения складских запасов) выросли на 13,50% в 2015 году и сократились на 3,78% в 2016 году, что также можно признать положительным фактором в деятельности предприятия.

Динамику роста имеют расходы на оплату труда и отчисления во внебюджетные фонды и фонды социального страхования. Так, если в 2015 году данные расходы выросли на 5,21% и 7,03% соответственно, то в 2016 году их рост составил 6,72% и 9,92% соответственно.

За весь период растут расходы на энергию (на 39,74% в 2015 году и на 30,78% в 2016 году), причем рост фиксируется в первую очередь за счет роста тарифов и объема использования тепловой энергии (на 53,52% в 2015 году и на 38,35% в 2016 году).

Неравномерную динамику показывают расходы на приобретение топлива (рост на 17,84% в 2015 году и снижение на 16,38% в 2016 году); расходы на арендную плату (рост на 15,90% в 2015 году и снижение на 36,59% в 2016 году); расходы на суточные и подъемные (рост на 239,08% в 2015 году и снижение на 17,34% в 2016 году); расходы на амортизационные отчисления (снижение на 20,53% в 2015 году и рост на 2,22% в 2016 году); а также налоги и сборы, включаемые в себестоимость продукции (рост на 51,34% в 2015 году и снижение на 35,79% в 2016 году). При этом незначительно изменились за анализируемый период расходы на воду и расходы на обязательные страховые платежи по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Стоит отметить за весь анализируемый период рост расходов по оплате работ и услуг сторонних организаций. Данная группа расходов в 2015 году выросла на 11,97%, а в 2016 году на 14,32%. Рассмотрим данную группу расходов более подробно.

Так, основное влияние в данной группе расходов оказывают расходы по транспортировке грузов. Так, если в 2015 году данный вид расходов вырос по отношению к 2013 году на 9,62%, то в 2016 году расходы по транспортировке грузов выросли на 15,25%. Причем, если расходы на перевозку грузов автомобильным транспортом относительно 2014 года в 2016 году выросли, то расходы на перевозку грузов железнодорожным транспортом наоборот сократились. Также неоднородную динамику имеют и иные расходы, связанные с производством и продажей продукции (рост на 1,72% в 2015 году и снижение на 4,85% в 2016 году).

В целом, сумма расходов на производство и продажу товаров увеличивается ежегодно – на 13,66% в 2015 году и 8,46% в 2016 году.

Таким образом, за весь анализируемый период на предприятии растет производство и реализация продукции, при этом снижаются затраты на приобретение сырья, материалов, покупных комплектующих изделий для производства продукции, что говорит о снижении материалоемкости предприятия и положительно влияет на его хозяйственную деятельность.

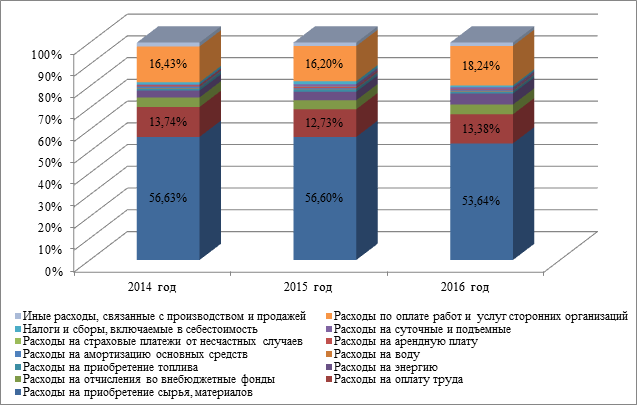

Перейдем к анализу структуры расходов предприятия, для чего рассмотрим структуру общих расходов укрупненно. Структура расходов на производство и продажу товаров (работ, услуг) представлена в табл.3.

Таблица 3. Структура расходов на производство и продажу товаров (работ, услуг) за 2014-2016 года, %

| Показатели |

Удельный вес, % |

Изменение удельного веса, % |

|||

|

2014 год |

2015 год |

2016 год |

2015 / 2014 |

2016 / 2015 |

|

| Расходы на приобретение сырья, материалов, покупных полуфабрикатов комплектующих изделий для производства продукции (с учетом остатков на складе) |

56,63 |

56,60 |

53,64 |

-0,03 |

-2,96 |

| Расходы на оплату труда |

13,74 |

12,73 |

13,38 |

-1,01 |

0,65 |

| Расходы на отчисления во внебюджетные фонды и фонды социального страхования |

4,38 |

4,13 |

4,47 |

-0,25 |

0,34 |

| Расходы на энергию |

3,20 |

3,94 |

5,07 |

0,74 |

1,13 |

| Расходы на приобретение топлива |

0,98 |

1,02 |

0,84 |

0,04 |

-0,18 |

| Расходы на воду |

0,17 |

0,17 |

0,18 |

0,00 |

0,01 |

| Расходы на амортизацию основных средств |

0,64 |

0,45 |

0,45 |

-0,19 |

0,00 |

| Расходы на арендную плату |

0,59 |

0,60 |

0,37 |

0,01 |

-0,22 |

| Расходы на обязательные страховые платежи по страхованию от несчастных случаев на производстве и профессиональных заболеваний |

0,03 |

0,02 |

0,03 |

-0,01 |

0,01 |

| Расходы на суточные и подъемные |

0,40 |

1,20 |

0,98 |

0,80 |

-0,22 |

| Налоги и сборы, включаемые в себестоимость продукции (работ, услуг) |

1,00 |

1,34 |

0,84 |

0,33 |

-0,49 |

| Расходы по оплате работ и услуг сторонних организаций |

16,43 |

16,20 |

18,24 |

-0,23 |

2,04 |

| Иные расходы, связанные с производством и продажей продукции (товаров, работ, услуг) |

1,80 |

1,62 |

1,51 |

-0,19 |

-0,10 |

| Итого расходы предприятия |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

| Доля переменных издержек производства |

73,06 |

72,80 |

71,88 |

-0,26 |

-0,92 |

| Доля постоянных издержек производства |

26,94 |

27,20 |

28,12 |

0,26 |

0,92 |

Так, в структуре совокупных расходов на производство и продажу товаров (работ, услуг) предприятия наибольшую долю имели на приобретение сырья, материалов, покупных полуфабрикатов комплектующих изделий для производства продукции (с учетом остатков на складе) (56,63%, 56,60% и 53,64% в 2014, 2015 и 2016 годах соответственно); расходы по оплате работ и услуг сторонних организаций (16,43%, 16,20% и 18,24% в 2014, 2015 и 2016 годах соответственно) и расходы на оплату труда (13,74%, 12,73% и 13,38% в 2014, 2015 и 2016 годах соответственно). Таким образом, доля переменных издержек предприятия за весь анализируемый период снижается, что в сравнении с ростом выручки можно признать положительным фактором в хозяйственной деятельности предприятия, однако при этом в отчетном году резко выросла доля расходов по оплате работ и услуг сторонних организаций.

Рисунок 2. Структура расходов предприятия в 2014-2016 гг.

В целом, за весь анализируемый период на предприятии снижается доля переменных издержек производства, что при росте объемов производства можно признать положительным фактором.

Далее, перейдем к рассмотрению основных методов снижения издержек производства предприятия, учитывая данные проведенного выше анализа. Поскольку весомую долю в расходах предприятия занимают производственные логистические издержки и эта доля в отчетном периоде растет, рассмотрим в первую очередь основные направления их снижения на предприятии:

1. Оптимизация издержек на складскую логистику. Компания имеет значительные резервы сокращения издержек именно в складской логистики. Так, например, на предприятии в большинстве своем используется устаревшее оборудование для проведения контроля качества материалов и сырья, поступающих на производство. Данное оборудование фактически не обновлялось и является сильно изношенным. На предприятии нередки случаи, когда материалы и сырье принимаются в производство с несоответствующими технологическим требованиям параметрами, в следствии чего нарушается производственный процесс, что, в свою очередь, становиться причиной увеличения затрат на использование материалов и сырья, топливо и энергию. Так, если предприятие закупит новое оборудование, то в перспективе оно сможет получить не только сокращение производственных затрат, но и повышение эффективности работы с поставщиками сырья и материалов [4].

Еще одной проблемой в деятельности предприятия по данному направлению является то, что сырье (в первую очередь древесные материалы) нередко долгое время находится на открытых складских площадках (в связи с недостаточностью мест в закрытых складах), теряя качество и часть своих химических свойств, в результате чего в процессе производства может быть нарушена его технология. Данная проблема на предприятии приводит к увеличению объемов необходимого для производства продукции сырья, а также приводит к росту использования иных ресурсов, например, электроэнергии, и бракованной продукции.

Таким образом, для предприятия рекомендуется увеличение закрытых складских помещений (к примеру, модернизация и реконструкция старого или строительство нового склада) и модернизация складского оборудования (в первую очередь изношенного контрольного оборудования), что в перспективе приведет к снижению затрат на сырье и материалы, энергию, и повышения эффективности работы с поставщиками сырья и материалов.

2. Оптимизация издержек на транспортную логистику (расходов по оплате работ и услуг сторонних организаций по транспортировке грузов). Проведенное исследование показало, что внешняя логистика предприятия (доставка материалов, сырья, а также готовой продукции) организована недостаточно эффективна. Так, на предприятии нередко сталкиваются с проблемой неэффективного использования транспортных средств сторонних организаций. Так, например, при организации работы с клиентами, определен наименьший объем продаж, однако не обговорен наименьший объем поставок. В совою очередь, объем поставок для предприятия достаточно важен, поскольку при доставке цена может существенно повлиять на доход с определенного заказа [5].

Существенной проблемой является то, что на предприятии отсутствует как таковой отдел логистики, а функции транспортного логиста выполняет непосредственно маркетолог. В связи с этим, затраты на транспортировку как сырья, так и готовой продукции могут сильно превышать минимальный уровень, так как не проводится анализ перевозчиков (договора заключены только с 3-мя транспортными компаниями и не ведется работы по выбору перевозчика), маршрутов и способов перевозки, не минимизируются транспортные расходы и т.д.

Таким образом, на предприятии предлагается организовать отдел логистики, который принял бы на себя как раз решение вопросов по снижению транспортных расходов, доля которых в производственных издержках предприятия достаточно высока.

3. Оптимизация издержек на закупки сырья и материалов. Также выявлено, что на предприятии недостаточно эффективна закупочная логистика. Инвентаризация наличного запаса и учёт оборачиваемости запасов позволят своевременно выявлять объем неликвидов, применять превентивные меры по их сокращению и ликвидации. Отсутствие должного учета и анализа запасов скрывает расходы, обусловленные содержанием излишнего объема товарных запасов. Отдельная проблема с управлением запасами затрагивает брак, который наносит ущерб имиджу предприятия. С целью своевременного обнаружения и предотвращения продвижения некондиционного товара по цепи поставок предлагается пересмотреть порядок взаимодействия звеньев логистической системы: определить ответственность виновной стороны за возникшее повреждение, а также порядок и скорость восстановления состояния заказа до уровня качества, отвечающего требованиям клиента [6].

4. Мероприятия по своевременному выявлению брака. Мероприятия по своевременному выявлению брака предполагают формализацию проверки товаров каждым звеном цепи поставок, что будет прописано отдельным пунктом во внешнеэкономических контрактах с поставщиками, а также в договорах со всеми логистическими посредниками [7-20]. Проверка товаров на наличие некондиционных товаров на складе не повлечет возникновения дополнительных расходов, так как эта операция – непременный атрибут процесса приемки товара по качеству. По сути, расходы данного мероприятия являются несущественными и могут не учитываться при оценке эффективности мероприятий. Отсутствие допоставки товара требуемого качества в значительной степени отразиться на себестоимости реализованной продукции: она сократиться на 0,5%, что связано с уменьшением дополнительных расходов на ликвидацию системных ошибок.

Таким образом, производственная логистическая система предприятия недостаточно организована по причине того, что в компании отсутствует единая служба логистики, в связи с чем не отслеживается вся цепочка логистической деятельности «закупка-производство-сбыт». Реализация высказанных предложений и рекомендаций позволит предприятию снизить производственные издержки, что в итоге приведет к увеличению конечного финансового результата – прибыли предприятия.

Библиографический список

- Александров О.А. Экономический анализ. Учебное пособие. Гриф УМО МО РФ. – Инфра-М, 2015. – 325с.

- Десятниченко Д.Ю., Десятниченко О.Ю. Статистика. Учебно-методическое пособие / Десятниченко Д.Ю., Десятниченко О.Ю. – ФГОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации». Сосновоборский филиал. Санкт-Петербург, 2015., 248 с.

- Десятниченко Д.Ю., Федорков А.И. Микроэкономика: технология эффективного изучения. / Десятниченко Д.Ю., Федорков А.И. - Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Российская Академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, 2012, 130 с.

- Казакова Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании. – М.: Финансы и статистика, 2014. – 412с.

- Лунева А.М. Экономический анализ: Учебное пособие. – М.: Инфра-М, 2015. – 442с.

- Панков В.В. Экономический анализ. – М.: Магистр, 2015. – 324с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебное пособие. – М.: Инфра-М, РИОР, 2015. – 425с.

- Десятниченко Д.Ю., Десятниченко О.Ю. Управление процессом организации инвестирования инноваций в регионе. Монография. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, Изд-во Астерион, 2014, 171 с.

- Десятниченко О.Ю. Управление процессом организации инвестирования инноваций. Диссертация кандидата экономических наук: 08.00.05 / Санкт-Петербургский университет управления и экономики. Санкт-Петербург, 2013.

- Десятниченко Д.Ю. Федерализм и местное самоуправление в РФ (мониторинг и регулирование социально-экономического развития в регионе; на материалах Ленинградской области). Диссертация на соискание ученой степени кандидата экономических наук / Северо-Западная академия государственной службы. Санкт-Петербург, 2001

- Десятниченко Д.Ю. Развитие налогооблагаемой базы Санкт-Петербурга как источник доходов бюджета города // Управленческое консультирование. – 2014. №2 (62). С. 124-130.

- Десятниченко Д.Ю. Расширение сети платных стоянок как фактор роста доходов бюджета г. Санкт-Петербурга // Управленческое консультирование. – 2014. №3 (63). С. 118-125.

- Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости учета ресурсных ограничений микроуровня при реализации стратегии модернизации экономики России // Управленческое консультирование. – 2015. №9 (81). С. 87-95.

- Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости использования дифференцированного подхода при применении методов регулирующего воздействия в отношении территориальных образований различных типов // Управленческое консультирование. – 2015. №10 (82). С. 126-132.

- Десятниченко Д.Ю., Десятниченко О.Ю. Теоретические аспекты формирования стратегии развития сферы рекреации и туризма в регионе // Управленческое консультирование. – 2016. №4 (88). С. 150-157.

- Десятниченко Д.Ю., Десятниченко О.Ю., Шматко А.Д. Туристско-рекреационные зоны как объект управления пространственным развитием и субъект инновационной инфраструктуры региональной экономики. // Экономика и предпринимательство. – 2016. № 3-2 (68-2). С. 328-332.

- Великая Е.В., Десятниченко Д.Ю., Десятниченко О.Ю. Об использовании программно-целевого подхода при планировании расходов бюджета г. Санкт-Петербурга в 2015-2020 гг. как способе повышения эффективности управления государственными финансами на региональном уровне // Современные научные исследования и инновации. – 2016. № 7 (63). С. 178-187.

- Десятниченко О.Ю. Управление инвестиционными процессами и инвестиционным потенциалом региона. // Экономика и управление. – 2009. №7. С. 51-55.

- Десятниченко О.Ю. Формирование инновационной среды как фактор модернизации экономики регионов. // Общество. Среда. Развитие. 2013. – № 2 (27). С. 16-20.

- Десятниченко О.Ю. Моделирование принятия инвестиционно-инновационных решений. // Управленческое консультирование. – 2013. № 7 (55). С. 93-98

Все статьи автора «Глебов Артем Олегович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.