Налоги – неотъемлемый атрибут и органическая часть государственной политики. Само существование государства и реализация им своих функций и задач немыслимо без налогов[1].

Основной функций налогов была и остается фискальная — пополнение доходной части государственного бюджета. В самом деле, доля налоговых поступлений в доходах бюджета стабильно составляет 70-80 %.

Вторая немаловажная налоговая функция — контрольная. Посредством налогообложения государство контролирует доходы граждан и юридических лиц, их источники и направления расходования, тем самым решая общественные, всеобщие, задачи.

Помимо вышеназванных, в современном обществе все большее значение приобретают распределительная и регулирующая функции, позволяющие государству перераспределять доходы между отдельными категориями граждан, стимулировать развитие отдельных областей и видов деятельности и ограничивать другие.

Таким образом, налоги – достаточно гибкий и эффективный инструмент не только бюджетной, но и социальной политики. Обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей являются приоритетной задачей российских налоговых органов РФ.

Зависит они и от эффективности работы по контролю за соблюдением законодательства о налогах и сборах инспекциями ФНС на территории Приморского края.

В таблицах 1 и 2 представлены данные о налоговых поступлениях во все уровни бюджета за 2014-2015 гг., а также на территории Приморского края. Данные в таблице 1 приведены на основе налоговой отчетности формы №1-НМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему РФ»[2].

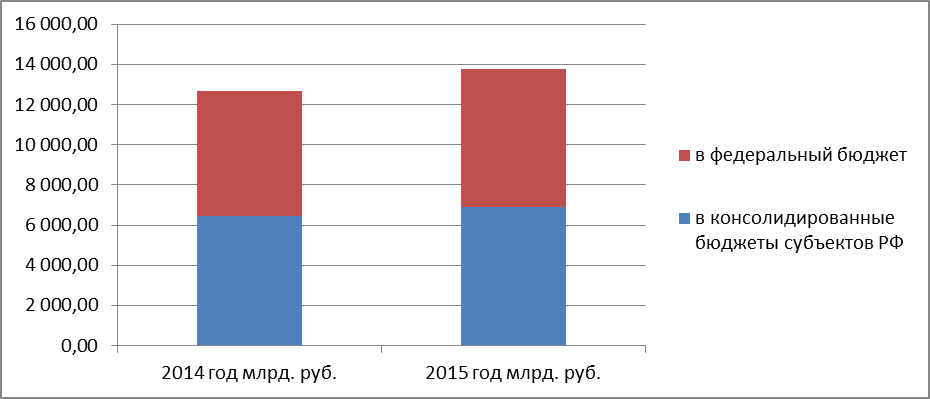

Таблица 1 – Поступление налоговых платежей бюджет Российской Федерации за 2014-2015гг.

| Показатели | 2014 год млрд. руб. | 2015 год млрд. руб. | в % к 2014г. |

| Всего поступило в консолидированный бюджет Российской Федерации | 12 670,2 | 13 788,3 | 108,8 |

| в том числе: | |||

| в федеральный бюджет | 6 214,6 | 6 880,5 | 110,7 |

| в консолидированные бюджеты субъектов РФ | 6 455,6 | 6 907,8 | 107,0 |

Поступления налогов и сборов по инспекциям на территории Приморского края в целом характеризуется некоторой нестабильностью. Так, за 2015 год наблюдался рост объема налоговых платежей на 1 118,1 млрд. руб. (8,8 %), по сравнению с 2014 годом. Общий объем поступлений в консолидированный бюджет Российской Федерации в 2015 году составил13 788,3 млрд. руб.

Рисунок 1 – Динамика поступления администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за 2014-2015гг.

Федеральный бюджет, формирующийся плательщиками инспекции в течение всех двух лет остается дотационным — поступления этого уровня незначительно меньше, чем налоговые поступления в консолидированные бюджеты Приморского края.

Удельный вес налоговых поступлений в федеральный бюджет составляет 49 % в 2014 году и 49.9 % в 2015 году. Отклонение за анализируемый период составляет 10,7 % к предыдущему году. Увеличение налоговых поступлений в консолидированные бюджеты субъектов Российской Федерации по сравнению с 2014 годом составляет 7 %.

Далее проанализирована структура налоговых поступлений каждого уровня бюджетов РФ. Удельный вес конкретных налогов и сборов в сумме всех поступлений бюджетной системы РФ за 2 года менялся мало, поэтому за основу анализа структуры налоговых платежей был взят 2014 год.

На формирование федерального бюджета основное влияние оказывает НДС: именно за счет того, что по данному налогу возмещаются значительные суммы, весь бюджет в целом отказывается дотационным.

Первым по значимости налогом, как и по всем регионам страны в целом, является НДС. В 2014 году его доля в федеральном бюджете — 80,8 %.

Вторая по значимости для федерального бюджета — группа платежей за пользование природными ресурсами. Это водный налог, НДПИ, сборы ВБР: соответственно, 5,1 %, 4,9 % и 2,9 %.

Налог на прибыль сформировал 4,0 % налоговых поступлений.

В региональном бюджете более одной третьей поступлений — 36,8 % – составляет налог на доходы физических лиц.

Практически равен ему по значимости налог на имущество организаций. Его доля 34,4 %.

В формировании местного бюджета основная роль принадлежит налогу на доходы физических лиц. Его доля — 81,2 % всех поступлений.

А вот один из самых массовых налогов — налог на имущество физических лиц — занимает совсем незначительное место в доходах бюджета Приморского края (всего 1,5 % поступлений). Основной причиной является то, что порядок оценки инвентаризационной стоимости объектов налогообложения устарел, а налог на имущество граждан исчисляется из вышеуказанной стоимости. Изменения этого положения следует ожидать после 2015 года – в связи с введением в действие главы 31 НК РФ до 2020 года будет осуществлен постепенный переход на исчисление налога с кадастровой стоимости объектов, приближенной к рыночной, что должно дать дополнительные поступления в местные бюджеты.

Таблица 2 – Структура налоговых поступлений в консолидированные бюджеты субъектов РФ за 2014-2015 гг. в разрезе налогов [3]

|

виды налогов |

2014 год | 2015 год | ||

|

млрд. руб. |

в % к объему поступлений в консолид. бюджеты субъектов РФ |

млрд. руб. |

в % к объему поступлений в консолид. бюджеты субъектов РФ | |

| Всего поступило доходов | 6 455,60 | 100 | 6 907,80 | 100 |

| из них: | ||||

| Налог на прибыль | 1 961,50 | 30,4 | 2 107,50 | 30,5 |

| НДФЛ | 2 679,50 | 41,5 | 2 806,50 | 40,6 |

| Акцизы | 478,1 | 7,4 | 486,5 | 7 |

| Налог на имущество физических лиц | 27,1 | 0,4 | 30,3 | 0,4 |

| Налог на имущество организаций | 634,6 | 9,8 | 712,4 | 10,3 |

| Транспортный налог | 117,5 | 1,8 | 140 | 2 |

| Земельный налог | 175,3 | 2,7 | 185,1 | 2,7 |

| НДПИ | 46,2 | 0,7 | 66,8 | 1 |

| Остальные налоги и сборы | 335,7 | 5,2 | 372,7 | 5,4 |

По данным таблица 2 можно наблюдать, что лидирующее место в бюджете Приморского края по сравнению с другими видами налогов и сборов занимает НДФЛ (41,5 % в 2014 году, 40,6 % – 2015 год), который, как и все остальные виды налогов, является рычагом экономического воздействия. Ведь именно с помощью НДФЛ обеспечиваются достаточные денежные поступления в различные уровни бюджета. Регулирование уровня доходов граждан должно происходить в соответствии со структурой личного потребления, иными словами данным видом налога можно как стимулировать наиболее рациональное использование собственного бюджета, так и перенаправить его на помощь категориям граждан, которые имеют минимальную социальную защищенность.

Основным преимуществом НДФЛ для государства является то, что его платят практически все категории граждан, все трудоспособное население страны. НДФЛ – один из самых продуктивных и перспективных видов налога, потому что уклонение от его уплаты практически невозможно.

Второй по значимости – налог на прибыль: 30,5 % налоговых доходов. При этом незначительно увеличение поступлений по нему привело и к увеличению удельного веса этого налога в доходах бюджета в среднем на 0,1 процентных пунктов.

Большую роль в формировании налоговых доходов в 2015 году, как и в 2014 году, начали играть налог на имущество организаций: удельный вес налога, взимаемый на территории Приморского края, повысился до 10,3 %. При этом следует отметить, что налог на имущество физических лиц занимает намного меньшую долю — всего 0,4 %.

Обращает на себя внимание один из федеральных налогов – акциз, который также отличается стабильностью и положительной динамикой как в 2014 году (478,1 млрд. руб.), так и в 2015 году (486,5 млрд. руб.).

Прочие налоги и сборы образуют менее значительную часть налоговых доходов и, несмотря на колебания поступлений по ним, их доля остается практически неизменной. Так, например, транспортный налог занимает 2 % общего объема поступлений консолидированного бюджета, земельный налог — 2,7 %, НДПИ – менее 1 %.

Все вышеуказанные изменения можно объяснить спецификой социально-экономического состояния подведомственных муниципальных образований на территории Приморского края.

Таким образом, налоговые поступления в 2015 году увеличились в среднем 7 % по сравнению с 2014 годом. Исходя из вышесказанного, можно заметить увеличение доходов не только Приморского края, но и Российской Федерации в целом.

Не смотря на положительные показатели администрируемых ФНС доходов, дефицит регионального бюджета на 2016 год составляет 6% от расходов, что говорит о необходимости увеличения налоговых платежей в консолидированный бюджет субъекта путем повышения эффективности налогового контроля инспекциями ФНС на территории Приморского края.

Библиографический список

- Налоги и налогообложение: учебник для прикладного бакалавриата: учебник для студентов вузов / [авт.: А. А. Агапова, М. В. Белецкий, О. В. Белянская и др.] ; под ред.: Л. Я. Маршавиной, Л. А. Чайковской ; Рос. экон. ун-т им. Г. В. Плаханова. - М. : Юрайт, 2014. - 503 с.

- Федеральная налоговая служба. Налоговая аналитика.// Официальный сайт налоговых органов РФ. URL: : https://www.nalog.ru/rn25/

- Поступления в консолидированные бюджеты субъектов РФ // Федеральная налоговая служба: официальный сайт. URL:http://analytic.nalog.ru/portal/index.ru-RU.htm