ГЕНЕЗИС МОДЕЛЕЙ СТРУКТУРЫ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА

ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», Владимирский филиал

cтарший преподаватель кафедры менеджмента и маркетинга

Аннотация

В статье проанализировано развитие взглядов на структуру интеллектуального капитала и его место в управлении организацией и рассмотрены основные модели, лежащие в основе современного понимания данной категории на микро- и макроуровне. Показано, что большинство моделей интеллектуального капитала различаются скорее языком описания, чем непосредственным содержанием, на основании чего сделан вывод о наличии сформировавшегося и разделяемого большинством авторов понимания структуры интеллектуального капитала, которое может быть отправной точкой для дальнейшего развития данной концепции.

Ключевые слова: интеллектуальный капитал, системная модель, структура, управление знаниям

GENESIS OF THE INTELLECTUAL CAPITAL MODELS

Financial University under the Government of the Russian Federation, Vladimir branch

Senior lecturer of the Chair of Management and Marketing

Abstract

The paper analyzes the evolution of views on the intellectual capital structure and its place in the organization management. As a result is revealed the basic model underlying the understanding of this category at the micro and macro level. It is shown that most of the intellectual capital models have different description language rather than content. Based on this the conclusion is made that nowadays exist complete understanding of the intellectual capital structure, which is shared by the majority of the authors, and can be a starting point for further development of this concept.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Макаров П.Ю. Генезис моделей структуры интеллектуального капитала // Современные научные исследования и инновации. 2014. № 5. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/05/33586 (дата обращения: 30.07.2026).

Характерной особенностью современной экономики развитых стран является увеличение доли нематериальных компонентов в создаваемой продукции. Причем этот процесс касается не только высокотехнологичных и инновационных производств – реализация «обычных» товаров и услуг все сильнее зависит от интеллектуальных ресурсов, которыми обладает организация: ее имидж, репутация, бренд, компетенции сотрудников, организационная культура и т.п.

В качестве одного из подходов, позволяющих конкретизировать экономическое содержание интеллектуальных ресурсов на микро- и макроэкономическом уровне, является концепция интеллектуального капитала. Концепция возникла в связи с усилением интереса исследователей и практиков к нематериальным ресурсам организации и их усиливающейся роли в ее развитии. Ее идея исходит из предпосылки о существовании совокупности факторов (преимущественно нематериальных), влияющих на развитие системы, которые при анализе либо не рассматриваются, либо рассматриваются частично и не системно [1].

Понятие интеллектуального капитала ввел в научный оборот Дж. Гэлбрейт в 1969 г., но распространение этот термин получил только в 90-х гг. Одним из первых, кто подробно раскрыл содержание данного понятия, был Т. Стюарт. В статье «Сила интеллекта: как интеллектуальный капитал становится наиболее ценным активом Америки» он определил интеллектуальный капитал как сумму всего того, что знают работники компании и что дает конкурентное преимущество компании на рынке [2].

Первоначальная волна исследований рассматривала интеллектуальный капитал с точки зрения денежной оценки, пытаясь выразить стоимость тех активов современных компаний, которые не включаются в стандартные формы отчетности. Хотя по данному направлению были достигнуты значительные успехи, тем не менее, в целом концепция интеллектуального капитала находится скорее на начальной стадии развития и, очевидно, не исчерпывается одним оценочным подходом.

Значительный вклад в развитие понятия интеллектуального капитала внесли японские авторы, в частности, И. Нонака и Х. Такеучи. В их интерпретации акценты смещаются в сторону проблематики создания нового знания и инновационного развития с использованием так называемых тацитных, т.е. неявных, знаний [3].

Многие формулировки интеллектуального капитала возникли, исходя из различных аспектов проблем идентификации интеллектуальных ресурсов и их применения для создания ценности. Более поздние определения интеллектуального капитала, как правило, носят собирательный характер. Так, Э. Брукинг, автор одной из первых книг по данной проблематике, характеризует интеллектуальный капитал как «термин для обозначения объединенных нематериальных активов, обеспечивающих функционирование компании» [4]. Профессор А.Н. Козырев, автор работ по экономике знаний, дает следующее определение: «это, прежде всего, люди и знания, которыми они обладают, а также их навыки, связи и все то, что помогает эффективно их использовать» [5].

Следует обратить внимание на трактовку интеллектуального капитала, данную одним из ведущих исследователей в этой области – Н. Бонтисом: «это скрытые ценности людей, предприятий, общества и регионов, являющиеся действующими или потенциальными источниками благосостояния» [6]. Подобный взгляд позволяет говорить об интеллектуальном капитале не только в контексте организационного управления, но и как факторе регионального развития.

Проанализировав различные подходы к исследованию сущности интеллектуального капитала, можно выделить его основные характеристики:

1) неосязаемость: знания и творческие способности людей, имидж компании, моральные ценности – хотя и способны оказывать влияние, не могут быть достоверно зафиксированы и воспроизведены [7];

2) неаддитивность: объем ресурсов, связанных с интеллектуальным капиталом, не обязательно возрастет просто от того, что в него инвестируются средства [8];

3) возрастающая предельная отдача: созданная с помощью интеллектуального капитала стоимость растет по мере увеличения применяемого и генерируемого интеллектуального капитала.

Управление интеллектуальным капиталом возможно лишь при наличии понимания, чем, собственно, предполагается управлять. В этой связи особенный интерес вызывает структура и содержание интеллектуального капитала. Поскольку данная концепция является относительно «молодой», рассматривать содержание интеллектуального капитала целесообразно в контексте генезиса подходов к его пониманию.

Как уже было отмечено, возникновение концепции было связано с усилением интереса к роли нематериальных ресурсов. В силу этого, на начальном этапе своего развития концепция довольно близка к другим подходам в этой области. Одной из первых попыток дать оценку нематериальным активам, не прибегая к стоимостным показателям, стала модель «Intangible Assets Monitor» (Монитор нематериальных активов) [9], предложенная шведским исследователем К.‑Э. Свейби в начале 90-х гг.

Ее можно представить в виде матрицы, в которой нематериальные активы подразделяются на три группы и описываются с точки зрения роста, инноваций, эффективности и стабильности (см. рис. 1).

Рис. 1. Матрица К.-Э. Свейби [построено по 10]

В схожем направлении работали Д. Нортон и Р. Каплан, авторы сбалансированной системы показателей, рассматривая деятельность организации в контексте четырех перспектив: финансов, обучения и развития, клиентов и внутренних бизнес-процессов [11]. Обычно этот подход, как и другие модели, основанные на концепции стратегических карт, не ассоциируются с концепцией интеллектуального капитала, поскольку изначально преследуют другие цели, однако, именно концепция стратегических карт стала основой для построения первых моделей интеллектуального капитала.

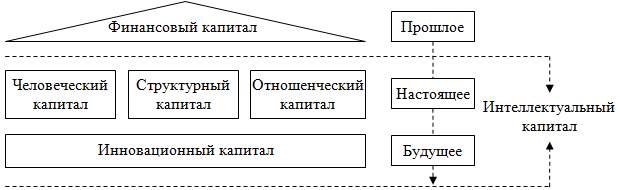

Так, одной из первых моделей, рассматривающих нематериальные ресурсы как интеллектуальный капитал, является модель «Scandia Navigator» (см. рис. 2), разработанная одним из основоположников концепции интеллектуального капитала Л. Эдвинссоном в соавторстве с М. Мэлони для компании «Scandia», первой начавшей публиковать отчеты об интеллектуальном капитале [12].

Рис. 2. Модель интеллектуального капитала «Scandia Navigator»

Другая известная модель – «The Technology Brocker» (Технологический брокер), предлагаемая Э. Брукинг, включает в себя схожие по смыслу элементы и имеет более простую структуру [4]:

- рыночные активы («потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями»);

- человеческие активы («совокупность коллективных знаний сотрудников предприятия, их творческих способностей»);

- инфраструктурные активы («технологии, методы и процессы, которые делают работу предприятия вообще возможной»);

- интеллектуальная собственность («узаконенный инструмент для защиты различных корпоративных активов»).

Данный подход в большей степени ориентирован на идентификацию и оценку интеллектуального капитала компании, а не на интерпретацию ее стратегического развития.

Хотя данные подходы, как и другие первые инициативы по оценке интеллектуального капитала, иногда подвергаются критике как преследующие не столько цели достоверной оценки, сколько нацеленные на создание благоприятного образа компаний-заказчиков [13], именно лежащий в их основе взгляд на структуру стал наиболее распространенным и общепринятым.

В отечественной науке представлен несколько иной взгляд на структуру интеллектуального капитала. Согласно подходу Е.Н. Селезнёва, интеллектуальный капитал имеет двойственную природу: в его состав входит интеллектуальная собственность и средства её производства [14].

Термином «интеллектуальный капитал» при этом обозначается «интеллектуальное богатство организации, предопределяющее ее творческие возможности по созданию и реализации интеллектуальной и инновационной продукции» [15]. Под кадровым капиталом подразумевается совокупность имеющихся знаний, опыта, профессиональные качеств сотрудников организации (человеческие активы), являющихся базовой составляющей «обеспечивающей создание интеллектуальной собственности» [15] и потенциала творческой активности коллектива, который определяется корпоративной культурой организации и общей культурой взаимодействий в коллективе (структурные активы).

Интеллектуальная собственность представляет собой продукт творческой деятельности сотрудников организации и, в свою очередь, также имеет двойственную природу. С одной стороны, создаваемая в организации интеллектуальная собственность становится товаром на рынке интеллектуальной продукции и может приобретаться другой организацией, а с другой стороны это интеллектуальный инструментарий, который непосредственно участвует в создании инновационной продукции и в ней овеществляется, во многом определяя ее потребительскую ценность, а, следовательно, и стоимость.

В процессе взаимодействия этих элементов, интеллектуальный капитал проходит три этапа трансформации

На первой стадии происходит превращение денежной формы в интеллектуальные элементы совокупного капитала компании: производится наем сотрудников, разрабатываются инновационные идеи с использованием знаний и навыков специалистов и создаются продукты интеллектуального труда.

На второй стадии происходит овеществление интеллектуального капитала в продукции. Оно может происходить на всех технологических этапах ее создания и производства: в материалах, из которых производится продукция, в технике, которая используются в производственном цикле, в упаковке и т.д. Овеществленный интеллектуальный капитал создает прибавочную стоимость.

На третьей стадии продукция становится товаром, в процессе сбыта которого реализуются маркетинговые активы. Реализуемый товар превращается в деньги, часть которых является результатом завершения превращений интеллектуального капитала. При правильной организации бизнеса на вырученные деньги производится приумножение интеллектуального капитала с переходом вновь на первую стадию превращений капитала.

Не останавливаясь подробнее на прочих подходах, можно сказать, что в них всех больше общего, чем различий. Почти все подходы к описанию интеллектуального капитала (в особенности – ранние) представляют собой обобщение практики управления знаниями в конкретных компаниях, и по этой причине каждая система уникальна и отражает специфику своей «исходной» отрасли [16].

Несмотря на то, что за последние 15-20 лет развития концепции интеллектуального капитала возникали разные подходы к пониманию его структуры, большинство авторов признают наличие одних и тех же элементов, хотя и используют разные названия. Таким образом, к настоящему времени можно считать общепризнанной троичную структуру по сути своей восходящую к модели интеллектуального капитала Л. Эдвинссона (см. рис. 3).

Рис. 3. Структура интеллектуального капитала по Л. Эдвинссону

В силу относительной «молодости» концепции интеллектуального капитала, в этой области наблюдается некоторая неоднородность терминологии. Наибольшие терминологические разночтения свойственны двум элементам: структурному (Structural) и отношенческому (Relational) капиталу. Как видно из представленной выше структуры интеллектуального капитала, отношенческий капитал входит в состав структурного капитала. При этом термин «структурный капитал» в ряде работ отождествляется с организационным (Organizational) капиталом, для обозначения которого еще могут использоваться термины «процессный капитал» (Process Capital) и «инфраструктурные активы» (Infrastructure Assets). Подобная ситуация возникает и применительно к отношенческому капиталу, который может обозначаться через категории «клиентский капитал» (Client Capital) и «рыночный капитал» (Market Capital) при неизменном содержании. Анализ практики применения моделей интеллектуального капитала показывает, что различие касается преимущественно терминологии и не затрагивает сути элемента.

Рассматривая содержание данных терминов в различных работах, можно заключить, что оно является схожим, независимо от избранного конкретными авторами названия. Хотя различные именования и могут отражать особенности авторского понимания этих элементов, в целом можно говорить о сформировавшемся общем видении структуры интеллектуального капитала, включающем три основных компонента:

1) человеческий капитал – знания, навыки, компетенции, творческий и управленческий потенциал людей;

2) структурный капитал – базы данных, патенты, лицензии, ноу-хау;

3) отношенческий капитал – отношения с клиентами, конкурентами и иными внешними контрагентами.

Интеллектуальный капитал, таким образом, может рассматриваться как способ описания интеллектуальных ресурсов, отражающий неоднородность знаний, существующих в различных формах и по-разному проявляющих себя [1].

Общность понимания сути интеллектуальных ресурсов подтверждает и сходство данной структуры интеллектуального капитала с более ранними подходами. Так, можно проследить прямую аналогию с моделью К.‑Э. Свейби: человеческий капитал – компетенции, структурный – внутренняя структура, отношенческий – внешняя структура.

Отметим также, что понятие интеллектуального капитала не следует отождествлять с понятием нематериальных активов. Несмотря на наличие работ, формулирующих подходы к стоимостной оценке интеллектуального капитала,представляется более уместным рассматривать его как своего рода ресурс, рациональное использование которого оказывает влияние на развитие организации или региона. Подобный подход, например, предлагается Й. Руусом, рассматривающим интеллектуальный капитал в контексте общего ресурсного портфеля организации.

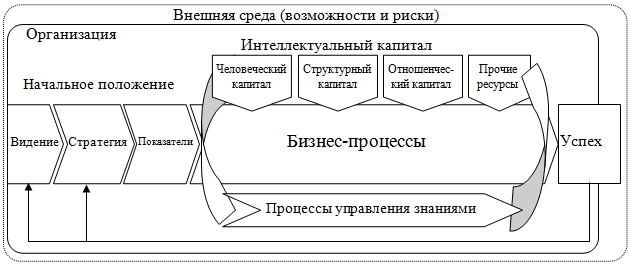

Схожее видение лежит также в основе модели, предлагаемой международной исследовательской группой «Arbeitskreis Wissensbilanz» («Рабочая группа “Баланс знаний”»), занимающейся разработками в области оценки и управления интеллектуальным капиталом. В рамках предлагаемого исследователями подхода интеллектуальный капитал также рассматривается как ресурс компании, оказывающий влияние на бизнес-процессы (см. рис. 4) [17].

Рис. 4. Интеллектуальный капитал в контексте стратегического управления

Троичная структура интеллектуального капитала используется и при проецировании данной концепции на региональный уровень. Интеллектуальный капитал в этом случае трактуется как часть национального богатства и по структуре несколько отличается от рассмотренной выше модели, включая четыре компонента [6].

1) человеческий капитал – знания, образование и компетенции населения;

2) отношенческий капитал – отражает способность страны создавать привлекательное и конкурентоспособное предложение на международном рынке;

3) процессный капитал – средства фиксации, хранения и передачи знаний, информационные технологии и средства связи;

4) возобновительный капитал (Renewal Capital) – способность региона к воспроизведению своего интеллектуального капитала, следует отметить, что данный компонент не рассматривается в значительной части исследований.

В то же время, применение категории возобновительного капитала требует осторожности, поскольку простое измерение по затратам может исказить результат. Так, нобелевский лауреат по экономике Дж. Стиглиц, критикуя показатель ВВП и производные от него показатели, приводит в пример США, которые «тратят огромные средства на здравоохранение, но получают эффект ниже, чем в большинстве европейских стран» [18], однако будучи представлена в виде затрат относительно ВВП, ситуация в сфере здравоохранения выглядит положительно. Эта логика может быть распространена и на показатели, рассчитываемые относительно ВРП. В то же время, это не означает необходимости полного отказа от подобных показателей.

К числу спорных моментов в обосновании категории возобновительного капитала можно отнести также неочевидность ее оформления как категории именно интеллектуального капитала – инвестиции в интеллектуальный капитал, или региональная система его возобновления могут не являться непосредственно частью интеллектуального капитала региона.

Таким образом, концепция интеллектуального капитала позволяет конкретизировать экономическое содержание знаний как интеллектуальных ресурсов на микро- и макроэкономическом уровне, что необходимо в силу неоднородности знаний и их существенных отличий от традиционных ресурсов. Многими авторами термины «знания» и «интеллектуальный капитал» используются как синонимы.

Исходя из содержания и структуры интеллектуального капитала, можно дать его определение как совокупности элементов, включающей человеческий потенциал, являющийся источником знаний, а также внутренние (структурный капитал) и внешние (отношенческий капитал) факторы, формирующие условия, в которых происходит реализация человеческого потенциала.

Библиографический список

- Руус Й., Пайк С., Фернстрём Л. Интеллектуальный капитал: практика управления / Пер. с англ. под ред. В.К. Дерманова – СПб.: Высшая школа менеджмента, 2010. – 436 с.

- Stewart T. Brainpower: how intellectual capital is becoming America’s most valuable asset // Fortune. № 3. P. 44-60.

- Нонака И. Такеучи Х. Компания – творец знаний. Зарождение и развитие инноваций в японских фирмах. М.: ЗАТ «Олимп-Бизнес», 2003. – 230 с

- Brooking A. Intellectual Capital: Core Asset for the Third Millennium Enterprise. – New York: International Thomson Business Press, 1996. – 214 p.

- Козырев А.Н. Интеллектуальный капитал. Доклад на открытом научно-практическом семинаре «Проблемы персонала оборонных предприятий г. Москвы и Московской области». 2001. [Электронный ресурс]. Режим доступа: http://www.labrate.ru/kozyrev/kozyrev_doklad_i-capital_28-08-2001.htm

- Bontis N. National Intellectual Capital Index: а United Nations initiative for the Arab region // Journal of Intellectual Capital. 2004. № 1. – P. 13-39.

- Гапоненко А.Л. Управление знаниями. Как превратить знания в капитал. М.: Эксмо, 2008. – 400 с.

- Chun-Yao Tseng, Yeong Jia, James Goo. Intellectual capital and corporate value in an emerging economy: empirical study of Taiwanese manufacturers // R&D management. № 35(2). 2005. P. 187-202.

- Просвирина И.И. Интеллектуальный капитал: новый взгляд на нематериальные активы // Финансовый менеджмент. – 2004. – № 4.

- Sveiby K.-E. The Intangible Assets Monitor. [Электроный ресурс]. Режим доступа: http://www.sveiby.com/articles/companymonitor.html

- Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. ― 2-е изд., испр. и доп. ― М.: ЗАО «Олимп-Бизнес», 2003. ― 320 с.

- Дейнтри Д. Человеческий капитал // Директор ИС. – 2000. – № 6. [Электронный ресурс]. Режим доступа: http://www.osp.ru/cio/2000/06/170900/

- Козырев А.Н. Интеллектуальный капитал – состояние проблемы. [Электронный ресурс]. Режим доступа: http://www.koism.rags.ru/publ/articles/27.php

- Багов В.П., Селезнёв Е.Н., Ступаков В.С. Управление интеллектуальным капиталом. – М.: ИД «Камерон», 2006. - 248 с.

- Селезнев Е.Н. Интеллектуальный капитал как объект управления // Справочник экономиста. № 2. 2007. – C. 23-26.

- Байбурина, Э.Р. Методы анализа интеллектуального капитала для современного устойчивого развития компании // Корпоративные финансы. – 2007. – № 3. – С. 85-101.

- Alwert K., Bornemann M., Will M. et al. Wissensbilanz – Made in Germany: Leitfaden zur Erstellung einer Wissensbilanz. [Электроный ресурс]. Режим доступа: http://www.akwissensbilanz.org/Infoservice/Infomaterial/WB-Leitfaden_2.0.pdf

- Стиглиц Дж. Американская модель провалилась // Русский Newsweek. – 2009. – №16 (238). – С. 37.

Все статьи автора «Макаров Павел Юрьевич»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.