Нефтяная промышленность имеет уникальное и огромное значение для развития народнохозяйственного комплекса страны. Во-первых, нефть является сырьем для нефтехимии в производстве синтетического каучука, спиртов, полиэтилена, широкой гаммы различных пластмасс и готовых изделий из них, искусственных тканей. Во – вторых, – это источник для выработки моторных топлив, масел и смазок, строительных материалов и др. Страны, полностью обеспеченные собственными нефтяными ресурсами, стараются расширять свое присутствие на мировых рынках: осуществляют покупку и строительство зарубежных нефтеперерабатывающих предприятий; ведут активную работу по развитию сегмента переработки нефти за счет модернизации и увеличения перерабатывающих мощностей и др. Создание производств по переработке нефти за рубежом, в свою очередь, способствует повышению конкурентоспособности нефтеперерабатывающих предприятий.

В 2011 году сложилась ситуация, когда нефтепродукты поставлялись в некоторые регионы Сибири с перебоями, что спровоцировало резкое повышение цен на нефтепродукты [1]. Дефицит возник, в том числе, и по причине недоразвитости сегмента нефтепереработок в регионах. Это также обуславливает необходимость создания новых мощностей по переработке сырой нефти.

В современных реалиях снижающейся цены за баррель нефти, складывается ситуация контанго, когда цены в текущем периоде ниже, чем в более отдаленном. В результате продукт на рынке помещается на хранение с целью будущей более выгодной реализации.

Некоторые страны, владеющие запасами нефти, строят нефтехранилища, так как ситуация контанго благоприятна для судоходных компаний и конечных потребителей, но не производителей нефти, для которых важнее переработать нефть в нефтепродукты.

В табл.1 и на рис. 2 показана региональная структура мощностей нефтепереработки. Данные рассчитаны из объемных показателей (баррелей в день) с использованием среднемирового коэффициента по нефти и конденсату, который, по данным British Petrolium, британской нефтегазовой компании, составляет 7,6 барреля на тонну.

Из табл. 1 видно, что Россия обладает достаточными мощностями по объему нефтепереработки, занимая по данным за 2014 год более 6,5% мирового рынка. Что касается Евросоюза, то в целом ему принадлежит почти 15% доля от морового рынка нефтепереработки, что уступает рынкам Северной Америки (22, 05%) и Азии (33,63%).

Таблица 1. Региональная структура мощностей нефтепереработки

| Регион |

2004 |

2006 |

2010 |

2014 |

||||

|

Млн. тонн в год |

% |

Млн. тонн в год |

% |

Млн. тонн в год |

% |

Млн. тонн в год |

% |

|

| Северная Америка |

985 |

24,09 |

1000 |

23,84 |

1014 |

23,07 |

1022 |

22,05 |

| Южная и Центральная Америка |

307 |

7,50 |

309 |

7,37 |

314 |

7,15 |

291 |

6,29 |

| Европа |

1189 |

29,10 |

1190 |

28,36 |

1164 |

26,49 |

1139 |

24,58 |

| Средний восток |

348 |

8,51 |

356 |

8,49 |

384 |

8,75 |

453 |

9,77 |

| Африка |

147 |

3,59 |

145 |

3,45 |

154 |

3,50 |

171 |

3,68 |

| Азия |

1112 |

27,20 |

1195 |

28,49 |

1365 |

31,05 |

1559 |

33,63 |

| Мир в целом |

4087 |

100,0 |

4195 |

100,0 |

4395 |

100,0 |

4635 |

100,0 |

| В том числе: | ||||||||

| Европейский союз |

765 |

18,71 |

768 |

18,31 |

735 |

16,72 |

683 |

14,73 |

| Российская Федерация |

256 |

6,26 |

263 |

6,28 |

265 |

6,02 |

304 |

6,57 |

Рассчитано авторами по [2]

Последние несколько лет европейские и российские нефтепереработчики переживали очень тяжелые времена. Но в результате снижения цен на нефть рентабельность нефтепереработки несколько улучшилась. Особенно верно это утверждение для тех нефтепереработчиков, которые являются звеном в цепочке, начинающейся с нефтедобычи. Этой благоприятной ситуацией намерены воспользоваться российские компании по добыче и переработке нефти.

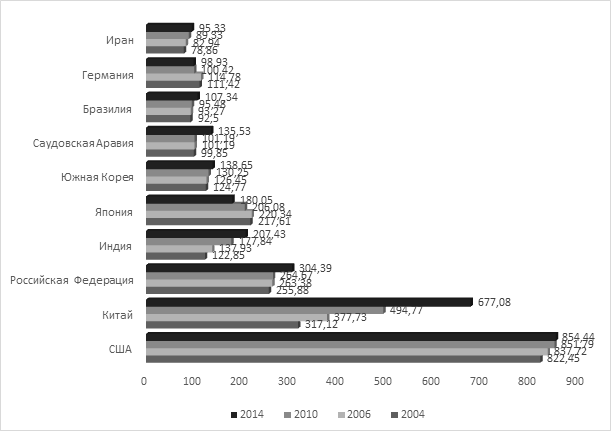

Ряд российских нефтяных компаний расширяют свою деятельность, активно выходят на рынки Италии, Румынии, Болгарии, Сербии, Китая и др. и имеют амбициозные программы модернизации нефтеперерабатывающих предприятий (далее – НПП), которые состоят из реконструкции мощностей и строительства новых установок, направленных на улучшение экологических характеристик топлив, на существенное увеличение глубины переработки нефти, на сокращение географической удаленности от непосредственного потребителя. Международные требования стимулируют активную работу по модернизации и расширению нефтеперерабатывающих мощностей (рис. 1) [2].

По данным, приведенным в диаграмме видно, что за период с 2004 года Российская Федерация увеличила мощности по переработке нефти почти на 50 млн. тонн в год, и стабильно занимает третье место среди стран-лидеров по мощностям нефтепереработки. Так, США, являясь лидером, за тот же период увеличила свои мощности всего на 32 млн. тонн, что почти на 20 млн. тонн ниже среднемирового роста среди стран лидеров.

Рис. 1. Страны-лидеры по мощностям нефтепереработки, млн. т. в год.

Рассчитано авторами по [2]

Между тем, наибольший рост мощностей нефтепереработки показал Китай, более чем в два раза увеличив этот показатель с 317, 12 млн. тонн в 2004 году до 677, 08 млн. тонн в 2014. Из стран Евросоюза в десятку лидеров входит только Германия, однако с 2004 года ее мощности нефтепереработки уменьшились. Так, если в 2006 году в Германии перерабатывалось почти 115 млн. тонн нефти, то в 2014 уже чуть меньше 99 млн. тонн.

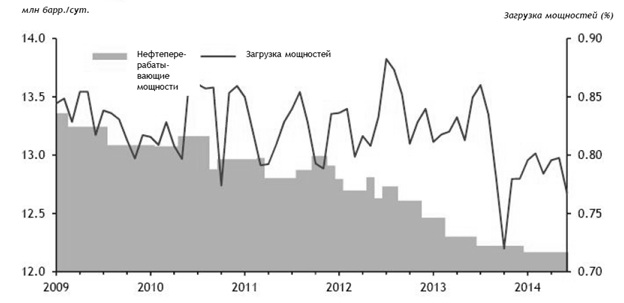

В целом в странах Европы наблюдается снижение нефтеперерабатывающих мощностей и их загрузки (рис. 2).

Это происходит вследствие перераспределения мощностей нефтепереработки в мире – предприятия США, Азии и Ближнего Востока показывают стабильный рост как загрузки, так и объемов переработки нефти и нефтепродуктов. Продолжительная тенденция удешевления сырья в мире ставит европейских нефтепереработчиков в невыгодное положение. В результате они теряют долю рынка из-за увеличения экспорта нефтепродуктов в европейские страны по более низким ценам их других регионов. В итоге складывается благоприятная ситуация для экспансии российских нефтедобытчиков на европейские рынки нефтепродуктов.

Тем не менее, по данным за 2015 год рентабельность нефтепереработки в Европе выросла. Низкие цены на сырье позволили европейским нефтеперерабатывающим компаниям увеличить объемы производства и загрузку заводов. Германское агентство «Прайм» сообщает, что загрузка НПЗ превысила 90% – очень высокий показатель для Европы, а целом, в конце 2014 года она выросла более чем на 10% по сравнению с серединой того же года, превысив 85%. Во втором квартале 2015 года средняя рентабельность переработки нефти на европейских НПЗ достигла максимального значения с 1997 года, составив 9,35 долл. за баррель – сообщает Reuters. За весь 2015 год рентабельность, вероятно, будет наиболее высокой с 2008 года, говорится в отчете банка UBS. [3]

Рис. 2. Нефтеперерабатывающие мощности и их загрузка в странах ЕС

Источник: [3]

Это говорит о крайне благоприятном моменте для выхода российских нефтепеработчиков на европейские рынки.

Считаем необходимым выделить факторы, побуждающие НПП к осуществлению деятельности на внешних рынках. Известный американский ученый П. Коттер выделил две группы факторов, мотивирующих компании к деятельности за рубежом [4]. Первая группа – факторы выталкивания – возникают при неблагоприятных условиях осуществления деятельности в стране базирования. Вторая группа – факторы втягивания – предполагают благоприятные возможности ведения бизнеса за рубежом, обеспечивающие компании конкурентные преимущества.

Так, основными мотивами выхода российских нефтяных предприятий на внешние рынки на современном этапе с точки зрения факторов выталкивания являются, на наш взгляд, следующие:

-

несопоставимость объема добычи нефти в РФ с возможностью ее перерабатывать исключительно на собственных мощностях;

-

недостаточно эффективная переработка нефти в стране;

-

производство нефтепродуктов с недостаточно высокой добавленной стоимостью;

-

географическая удаленность нефтеперерабатывающих предприятий от источников реализации продукции;

-

высокая концентрация производства нефтепродуктов в стране.

Факторами втягивания, побуждающими предприятия к выходу на внешние рынки, являются:

-

высокий спрос на нефтепродукты в мире;

-

возможность расширения рынков сбыта нефтепродуктов;

-

возможность увеличения доходов от операций на внешних рынках;

-

лучшие технологические возможности переработки нефти;

-

меньшая концентрация производителей нефтепродуктов.

Помимо того, что имеющиеся собственные мощности НПП России не позволяют полностью перерабатывать добываемую нефть на территории страны, значимой проблемой для нефтеперерабатывающей отрасли являются показатели глубины переработки нефти на мощностях НПП в стране. Так, если индекс Нельсона, характеризующий сложность переработки нефти, в России составляет около 4, а глубина переработки нефти находится на уровне 70%, то в зарубежных странах значение коэффициента Нельсона доходит до 9 и выше, а глубина переработки нефти варьируется от 85 до 96% [5].

В результате этого можно сделать вывод о недостаточно эффективной ситуации и о лучших технологических возможностях переработки за рамками страны базирования. Также отметим, что если по объемам перерабатываемой нефти Россия сегодня занимает одну из лидирующих позиций в мире, то по структуре производства нефтепродуктов наблюдается отставание от многих стран, что выражается недостаточно большой долей нефтепродуктов с высокой добавленной стоимостью и преобладанием в структуре производства средних и тяжелых дистиллятов, в частности, мазута и дизельного топлива, предназначенных для последующей переработки, и подтверждает необходимость поиска более лучших технологических возможностей для производства конечной продукции.

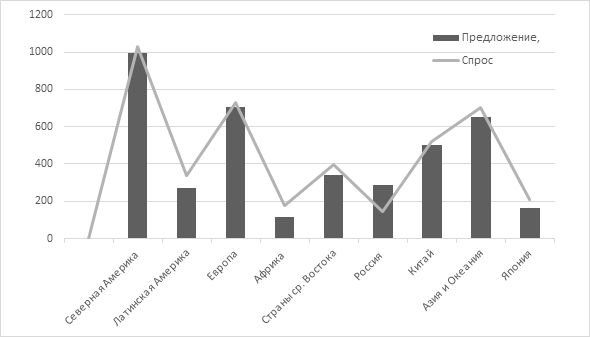

Значительная географическая удаленность НПП от источников реализации продукции также является мотивирующим факторов выхода предприятий на внешние рынки, осуществления там производственной деятельности. Как отмечают эксперты, Россия является единственной страной, где нефть добывается в глубине континента, а для последующей переработки и на экспорт транспортируется на огромные расстояния, что оказывает негативное влияние на стоимость продукции. Кроме этого, одним из факторов выталкивания из страны базирования является достаточно высокая концентрация производства нефтепродуктов в стране. В России действуют как крупные НПП, так и мини – НПП, однако большая доля на рынке принадлежит нескольким крупным участникам, в результате чего формируются значительные барьеры входа в отрасль и функционирования в ней для многих НПП. Во многих же странах в виду дефицита и увеличивающегося спроса на нефтепродукты (рис. 3), помимо того, что появляются возможности, связанные с расширением рынка сбыта, с увеличением экспортных операций, наблюдается меньшая концентрация производителей и продавцов и больший потенциал по развитию новых производств для новых участников.

Рис. 3. Спрос и предложение нефтепродуктов по регионам мира.

Источник: рассчитано авторами на базе [2]

Из диаграммы видно, что во всех регионах мира, кроме России, общий спрос превышает предложение нефтепродуктов. И как результат, для удовлетворения потребностей своих растущих экономик они вынуждены импортировать от 19 до 71 млн. тонн в год. Как результат, Россия обладает исключительными возможностями в области насыщения мирового рынка нефтепродуктов, предлагая до 143 млн. тонн нефтепродуктов в год, что вдвое больше, нежели внутренняя потребность страны.

При этом, как видно из следующей диаграммы (рис.4), мировые возможности нефтепереработки свидетельствуют о том, что Россия не в полной мере использует свой потенциал.

Рис. 4. Распределение предприятий по объему нефтепереработки по регионам мира

Источник: рассчитано авторами на базе [2]

Можно сказать, что нефтеперерабатывающая деятельность на сегодняшний день является действительно глобальным бизнесом. При этом доля российских предприятий – лишь 6, 5% от общего объема нефтепереработки в мире, что в натуральном выражении составляет 301 тонну нефти в год. Выделим также, что одним из мотивирующих факторов выхода предприятий на внешний рынок является возможность увеличения доходов от операций на нескольких страновых рынках одновременно, так как появляются условия для диверсификации рисков, выражающиеся в том, что падение продаж или убыточность производственной деятельности в одном месте может быть компенсирована увеличивающимся спросом на других страновых рынках сбыта. Например, складывающаяся ситуация в Сирии дает возможности для большего развития различных производств в странах Ближнего Востока.

Выделим ключевые внешние возможности и угрозы при организации нефтеперерабатывающей деятельности за рубежом.

Таблица 1. Факторы развития и угрозы нефтеперерабатывающей отрасли РФ

|

Внешние возможности развития |

Факторы, представляющие угрозу |

|

|

Источник: составлено авторами

В дополнении к рассмотренным выше факторам, мотивирующим НПП к выходу на внешние рынки, раскроем некоторые определяющие критерии, оказывающие влияние на развитие их внешнеэкономической деятельности в современных условиях:

-

Сложность выхода на некоторые зарубежные рынки в связи с экономическими санкциями и проблемы получения кредитных линий в сложившихся условиях. В первую очередь это касается стран Европы, где достаточное количество проектов замораживается и возникают проблемы с получением кредитных линий отечественными НПП. Выходом при организации деятельности за рубежом для российских НПП в современных условиях является то, что за время работы на зарубежных рынках у предприятий наработаны широкие связи с поставщиками необходимых ресурсов, к тому же сами НПП, преимущественно, являются поставщиками достаточного количества ресурсов. Как следствие, сложившаяся неблагоприятная ситуация в большей степени касается осуществления экспортных операций.

-

Снятие санкций с Ирана и расширение его рынков сбыта на мировом уровне. По данным ОПЕК за 2014 год страна занимала пятое место в мире по объему добычи нефти (4,3% мировой добычи) и четвертое место по запасам нефти (9,3% в общемировых запасах). И, несмотря на то, что на данный момент времени доля Ирана на внешнем рынке не превышает 1,5%, прогнозируется увеличение его мирового присутствия. Помимо возможности торговать нефтью Иран получит доступ к своим ранее замороженным активам, оцениваемым почти в $50 млрд., и право ввозить в страну прежде недоступное оборудование и технологии, что увеличит, в свою очередь, возможности в нефтеперерабатывающем секторе. Снятие санкций может дать Ирану возможность набрать серьезный вес в экономике, чтобы заменить российскую нефть и российский газ на европейском рынке и осложнить ситуацию для России на всех остальных рынках.

-

Снижение эффективности экспортных операций в результате падения цен на нефть. Именно поступления от реализации нефти и газа формируют значительную часть доходов федерального бюджета. По прогнозам экспертов при сложившихся ценах на нефть доля поступающих средств от данного сектора может снизиться на 15% по сравнению с первым полугодием 2015 года, что повлечет за собой секвестирование бюджета.

-

Фактор нестабильности валютных курсов и девальвация рубля может быть рассмотрена как положительный аспект в плане более выгодной производственной деятельности в стране и последующем экспорте продукции [6].

Таким образом, несмотря на ряд угроз, которые имеют место быть на современном этапе развития, предприятия имеют большие возможности для развития нефтеперерабатывающей деятельности на зарубежных рынках.

Отметим также, что факторы складывающихся возможностей и угроз оказывают влияние на выбор стратегической формы осуществления деятельности на внешнем рынке отечественными НПП [7]. Покажем целесообразность выбора формы выхода НПП на внешний рынок в зависимости от современных условий осуществления нефтеперерабатывающей деятельности (табл.3 – табл. 4).

Таблица 3. Целесообразные формы выхода нефтеперерабатывающих предприятий на внешний рынок в зависимости от открывающихся возможностей

|

Внешние возможности, открывающиеся перед нефтеперерабатывающими предприятиями |

Стратегические формы выхода предприятий на внешний рынок |

||||

|

Экспорт |

Подрядное производство |

Франчайзинг/ Лицензирование |

Стратегический альянс |

Зарубежное дочернее предприятие |

|

| - Недостаточно насыщенный рынок нефтепродуктов во многих развивающихся и развитых странах |

+ |

+ |

+ |

||

| - Расширение рынков сбыта нефтепродуктов

в том числе: - Посредством покупки или строительства нефтеперерабатывающих предприятий за рубежом |

+ |

+ |

+ |

+ |

+ |

| - Повышение технологического уровня выпускаемой продукции посредством строительства /покупки нефтеперерабатывающих предприятий за рубежом |

+ |

+ |

+ |

+ |

|

| - Высокая прибыльность/ рентабельность отрасли |

+ |

+ |

+ |

+ |

|

| Количество выбранных позиций по стратегической форме выхода на внешний рынок |

3 |

3 |

3 |

3 |

4 |

Источник: составлено авторами

Таблица 4. Целесообразные формы выхода нефтеперерабатывающих предприятий на внешний рынок в зависимости от существующих внешних угроз

| Внешние угрозы деятельности нефтеперерабатывающих предприятий |

Стратегические формы выхода предприятий на внешний рынок |

||||

|

Экспорт |

Подрядное производство |

Франчайзинг/ Лицензирование |

Стратегический альянс |

Зарубежное дочернее предприятие |

|

| Ужесточение международных требований к нефтеперерабатывающим предприятиям экологического и технологического характера |

|

+ |

+ |

+ |

|

| Увеличение спроса на нефтепродукты с высокой добавленной стоимостью |

+ |

+ |

+ |

+ |

|

| Насыщенность рынка во многих развитых странах |

+ |

||||

| Высокая конкуренция на мировом рынке |

+ |

||||

| Проблемы получения кредитных линий в сложившихся условиях экономических санкций |

+ |

+ |

+ |

||

| Сложность выхода на некоторые зарубежные рынки в связи с экономическими санкциями |

+ |

+ |

+ |

||

| Выход на мировой рынок Ирана |

+ |

+ |

+ |

||

| Снижение эффективности экспортных операций в связи со снижением цен на нефть |

+ |

+ |

+ |

||

| Нестабильность валютных курсов |

+ |

+ |

+ |

||

| Количество выбранных позиций по стратегической форме выхода на внешний рынок |

3 |

2 |

6 |

7 |

6 |

Источник: составлено авторами

Согласно полученным данным в табл. 3 – табл.4 можно сделать вывод, что в связи с ситуацией, которая имеет место быть на современном этапе развития, наиболее целесообразными формами выхода НПП на внешний рынок являются инвестиции в собственное зарубежное дочернее предприятие, создание стратегических альянсов, развитие франчайзинговой деятельности или лицензирования, что свидетельствует о целесообразности создания партнерских отношений с функционирующими на страновом рынке НПП с целью получения доступа к глобальной сети ресурсов, обеспечения роста посредством объединения производственных мощностей с НПП – партнером и возможности увеличения доли на внешнем рынке. Что касается создания зарубежного дочернего предприятия, отметим, что данную форму бизнеса следует выбирать в случае высокой степени интернационализации деятельности, большого опыта работы на мировом рынке.

Рассмотрим рынок нефтепродуктов Болгарии и Румынии. На рынке нефтепродуктов Болгарии наблюдается острый дефицит собственного топлива, что является благоприятным фактором для потенциальных иностранных участников. Румыния же обладает собственными запасами нефти, но потребление нефти страной примерно вдвое превышает ее собственное производство, что также свидетельствует о привлекательности рынка для иностранных участников.

Проанализируем конкурентную среду рынка нефтепродуктов Болгарии и Румынии с помощью модели, разработанной профессором Гарвардской школы бизнеса М. Портером (табл. 5).

Согласно данной модели уровень отраслевой конкуренции зависит от воздействия пяти конкурентных сил на деятельность компании [8].

Эти пять сил конкуренции определяют прибыльность бизнеса, так как они влияют на цены, которые могут устанавливать фирмы, на расходы, которые им приходится нести, на размеры капиталовложений, необходимых для конкурентной борьбы на данном рынке.

Так, на рынке нефтепереработке Болгарии существует единственный производитель – нефтеперерабатывающее предприятие (далее – НПП) «Neftochim Burgas», который принадлежит ПАО «ЛУКОЙЛ» [9]. Помимо продукции, произведенной российским НПП, рынок представлен еще несколькими компаниями, но их доля бесконечно мала и они не восполняют требуемый рынком объем продукции. В связи с этим, несмотря на завышение цен на топливо в стране, альтернативы приобретения топлива потребителями нет.

Таблица 5. Характеристика рынка нефтепродуктов Болгарии и Румынии

|

Фактор |

Страна |

|

|

Болгария |

Румыния |

|

| Интенсивность конкуренции на рынке |

Рынок монополии |

Рынок олигополии |

| Угроза со стороны товаров-заменителей | Рынок товаров-заменителей не развит в достаточной степени | Рынок товаров-заменителей в достаточной степени не развит |

| Угроза появления новых конкурентов | Высокие барьеры входа на рынок | Высокие барьеры входа на рынок |

| Рыночная власть поставщиков | Власть поставщиков отсутствует | Низкая степень власти поставщиков |

| Рыночная власть потребителей | Власть потребителей отсутствует | Низкая степень власти потребителей |

Источник: составлено авторами

В Румынии соответствовать вкусам и предпочтениям потребителей сложнее, чем в Болгарии в виду жесткой конкуренции между крупнейшими компаниями – производителями топлив и избыточности рынка нефтепродуктов (в стране действуют 18 НПП).

В качестве заменителей нефтепродуктов можно выделить биологическое топливо. Однако в ближайшей перспективе невозможно довести долю биологического топлива до необходимого рынку количества, так как не создана необходимая инфраструктура для развития данного вида топлива (отсутствуют фабрики, склады, система поставки сырья и распределения готовой продукции). Таким образом, на современном этапе развития замена традиционного вида топлива невозможна.

Отметим, что на данном рынке важную роль также играют наработанные каналы с надежными поставщиками необходимых ресурсов. Лидирующие позиции предприятий, функционирующих на рынке нефтепродуктов, являются результатом многолетней работы по расширению ресурсной базы благодаря увеличению масштабов деятельности и заключению стратегических сделок. Многие НПП, осуществляющие нефтеперерабатывающую деятельность на рассматриваемых страновых рынках сами являются поставщиком сырья и необходимого оборудования. Подчеркнем достаточность у действующих НПП в странах как организационных, человеческих, капитальных, так и социальных ресурсов. В качестве финансовых ресурсов используются собственные источники (выручка), кредитные линии международных банков. [10]

Для нефтеперерабатывающей отрасли характерны различные барьеры входа на рынок. Так, например, технологические барьеры входа на рынок нефтепродуктов заключаются в наличии положительного эффекта масштаба и большом минимально эффективном выпуске. Это связано со сложностью технологии производства и необходимостью значительного количества дорогостоящего оборудования. В качестве экономических барьеров входа на рынок можно отметить высокий уровень конкуренции. В Румынии вход на рынок блокирован вследствие избыточности рынка нефтепродуктов. К институциональным барьерам входа на рынок нефтепродуктов относится необходимость получения лицензий, сертификатов, квот. Лицензирование в отрасли требуется практически на все виды деятельности, от разведки до переработки. Все продукты нефтепереработки должны отвечать государственным стандартам [11].

На основе представленной информации проведем оценку привлекательности рынка нефтепродуктов Болгарии и Румынии для существующих и потенциальных участников рынка по 5-ти балльной шкале (табл.6) [13]. Так, оценка 5 свидетельствует о крайне высокой степени привлекательности рынка, оценка 4 присваивается в том случае, когда наблюдается высокая степень привлекательности рынка, оценка 3 демонстрирует среднюю степень привлекательности рынка, оценка 2 показывает низкую степень привлекательности рынка, оценка 1 соответствует крайне низкой степени привлекательности рынка.

Таблица 6. Балльная оценка привлекательности рынка нефтепродуктов Болгарии и Румынии

| Фактор |

Привлекательность рынка для существующих участников |

Привлекательность рынка для потенциальных участников |

||

|

Болгария |

Румыния |

Болгария |

Румыния |

|

| Интенсивность конкуренции на рынке |

5 |

4 |

4 |

3 |

| Угроза со стороны товаров-заменителей |

5 |

5 |

5 |

5 |

| Угроза появления новых конкурентов |

5 |

5 |

3 |

2 |

| Рыночная власть поставщиков |

5 |

4 |

3 |

2 |

| Рыночная власть потребителей |

5 |

5 |

5 |

3 |

| Средний балл привлекательности рынка |

5 |

4,6 |

4 |

3 |

Источник: составлено авторами

Приведенная сравнительная оценка привлекательности рынков этих двух стран показала, что болгарский рынок нефтепродуктов в большей степени привлекателен для потенциальных участников, в то время как в виду различного рода ограничений, присутствующих на рынке в Румынии, привлекательность входа новых участников значительно снижается. Первостепенным фактором при осуществлении нефтеперерабатывающей деятельности является международная конкурентная среда. Именно от уровня конкуренции, складывающейся на рынке, зависит позиция НПП по таким аспектам, как уровень сложности ресурсной базы, политика уполномоченных структур в отношении деятельности предприятия, уровень используемой технологии, необходимость своевременного реагирования на изменяющуюся ситуацию на рынке и т.д. На рынке Румынии, в отличие от рынка Болгарии, наблюдается достаточно жесткая конкурентная борьба между участниками рынка. В связи с этим предприятиям приходится в большей степени учитывать такие факторы, как уровень цен, устанавливаемый на продукцию, качество продукции, выводимой на рынок, вкусы и предпочтения потребителей и т.п.

Кроме того, современная ситуация на мировом рынке нефтепродуктов оказывает неоднозначное влияние на его участников.

В заключении приведем некоторые утверждения экспертов в области нефтеперерабатывающей деятельности относительно складывающейся ситуации, которая оказывает влияние на деятельность действующих на рынке НПП.

С одной стороны, глава итальянской нефтехимической компании ERG Аллесандро Гарроне считает, что в мире закроется как минимум 80 малоэффективных нефтеперерабатывающих заводов. В результате развития кризисных явлений на европейском и американском рынках уже наблюдается снижение потребления нефтепродуктов, что снижает маржу нефтепереработчиков. По прогнозам, мировое производство нефтепродуктов также сократится.

С другой стороны, российские эксперты, в частности, аналитики российских инвестиционных компаний, принадлежащих ПАО «Сбербанк России», подобные прогнозы считают излишне пессимистичными, полагая закрытие неэффективных НПП реструктуризацией рынка. Такие заводы, по их мнению, скорее всего, войдут в структуру вертикально интегрированных нефтяных компаний.

По словам начальника одела Управления отношений с инвесторами и акционерами ЛУКОЙЛа Геннадия Красовского [12], последний раз подобная ситуация наблюдалась десять лет назад, когда ЛУКОЙЛ приобрел нефтеперерабатывающие заводы в Восточной Европе. Сегодня можно с уверенностью сказать, что эти приобретения себя окупили и показывают хорошие финансовые результаты. В то же время руководитель ПАО ЛУКОЙЛ Вагит Алекперов отметил, что Россия начнет сворачивать некоторые нефтеперерабатывающие проекты при падении цены барреля нефти ниже 24 долларов.

На конец января 2016 цена североамериканской нефти Brent составила 33,21 доллара за баррель, упав с начала 2014 года почти на 60%, и продолжив стабильно снижаться с небольшими исключениями каждый день [13]. Однако, достигнув минимума 9 февраля, (30,88 USD за баррель), к концу апреля цена на нефть поднялась до уровня 2005 года, составив 45,73 доллара за баррель, несмотря на то, что кардинально ситуация на рынке нефти не поменялась, и предложение продолжает превышать спрос.

К октябрю 2016 цена за баррель нефти выросла до 51,7 USD, что является реакцией на решение ОПЕК об ограничении добычи в диапазоне 32,5-33 миллиона баррелей нефти в сутки, согласованной на неформальной встрече в Алжире 28 сентября 2016 года.

К концу 2017 года ситуация на мировом рынке нефти складывается достаточно сложная и неоднозначная. Как итог – прогнозы постоянно меняются, и те из них, что были озвучены, в апреле 2017 г. в достаточно оптимистичном ключе вскоре были пересмотрен и становятся все более пессимистичными. Так, британский банк Standard Chartered, озвучивает прогноз цены в 10$ за баррель.

Все говорит о том, что возвращения к уровню цен на нефть выше 100$ можно ожидать еще долго. Если во время кризиса 2008 г. цены вернулись с 60$ к 100$ всего за двадцать месяцев, новый период падения цен может затянуться на более долгий срок. Пока оптимистичной датой считается 2018 г., но ситуация может измениться. [15]

Тем не менее, современное развитие мировой экономики повышает потребность в энергоресурсах, а объемы нефтепереработки более или менее стабильно растут во всех странах с целью удовлетворения этого растущего спроса. Как результат – растут инвестиции в нефтеперерабатывающие предприятия. При этом часть предприятий создается для удовлетворения внутреннего спроса стран и регионов (например, заводы Китая и юго-западной Азии), а другая часть предприятий специализируется на удовлетворении спроса Евросоюза и США (например, заводы по переработке нефти в Индии и ряде стран Востока), которые производят нефтепродукты, полностью соответствующие внутренним стандартам стран-потребителей и не предназначенные для внутреннего рынка. Россия, благодаря географической близости к европейским рынкам и значительным запасам энергоресурсов, имеет хорошие шансы на завоевание этих новых рынков.

Современная экономическая ситуация, сложившаяся на рынке нефтепродуктов безусловно может характеризоваться как нестабильная – падение цен на нефть, снятие санкций с Ирана и наложение санкций на Россию – затрудняют планирование деятельности российских предприятий по переработке нефти на мировом рынке. Однако именно эта нестабильность дает российским производителям хорошие шансы на увеличение доли российских предприятий на мировых рынках нефтепереработки.

Библиографический список

- Трифонов Ю.В., Андрианова Е.П., Первушкина А.П. Оценка позиций предприятий нижегородской области на мировом нефтяном рынке // Вестник Нижегородского университета им. Н.И. Лобачевского, 2011. -№ 3-1. – С. 211-215.

- Ежегодный статистический отчет ВР за 2015 год, URL : http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/oil-review-by-energy-type.html (дата обращения 15/11/2017)

- Международный рынок нефтепродуктов: кризис европейской нефтепереработки. Доклад В.Мищенко, вице-президента по странам СНГ. Национальный Нефтегазовый форум, 24 октября 2014 г., Москва.

- Трифонова Е.Ю., Приказчикова Ю.В. Анализ конкурентоспособности предприятия на внешнем рынке с использованием нейросетевого моделирования // Экономический анализ: теория и практика, 2014. – № 30 (381). – С. 2 – 11.

- Официальный сайт Росбизнесконсалтинг http://rbc.ru (дата обращения 15/11/2017)

- Грамматчиков А. Касперский на смену Калашникову // Эксперт, 2016. – № 5 (973).

- Пивоваров С.Э. Международный менеджмент / С.Э. Пивоваров, Л.С. Тарасевич, А.И. Майзель. – СПб.: Питер, 2005. – 656 с.

- Портер М. Конкуренция / М. Портер. – М.: ООО Издательский дом «Вильямс», 2010. – 592 с.

- Официальный сайт ПАО «ЛУКОЙЛ» http://www.lukoil.ru (дата обращения 15/11/2017)

- Попов С.А. Актуальный стратегический менеджмент: учеб.пособие / С.А. Попов. – М.: Издательство Юрайт, 2010. – 448 с.

- Вишневер С.В. Некоторые вопросы применения методологии отраслевого анализа для исследования рынка нефтепродуктов // Экономическая теория, 2009. – № 12 (61). – С. 87 – 90.

- Евгения Корытина. Ненужные НПЗ // Бизнес газета РБКdaily. URL: http://www.rbcdaily.ru/industry/562949978997595 (дата обращения 15/11/2017)

- Пухов С.Г. Рост добычи снижает цены на нефть. URL: http://www.opec.ru/1937151.html (дата обращения 15/11/2017)

- Коттер Д.П. Впереди перемен. – М.: Олимп – Бизнес, 2011, 238 с.

- Уоель Махди Махмуд Хэббоуш, Сальма Эль Вардани. Обрушит ли цены на сырую нефть распад саудовско-российской «дружбы» https://www.bloomberg.com/news/articles/2017-11-13/breakup-of-saudi-russian-bromance-would-collapse-crude-prices-j9yov1uk (дата обращения 15/11/2017) (англ)

Количество просмотров публикации: Please wait