Валовый национальный располагаемый доход – это важный показатель развития экономики страны, так как он учитывает не просто общую сумму средств, а только ту, которую экономические субъекты могут потратить или сберечь. Увеличение ВНРД – это важная задача государственной политики, ведь рост этого показателя ведет к росту спроса на товары и услуги, а также к росту объемов сбережений населения. Валовый национальный располагаемый доход рассчитывается по следующей формуле: ВНРД = ВВП + Сальдо первичных доходов из-за границы + Сальдо текущих трансфертов из-за границы. Этот показатель достаточно полно показывает состояние экономики, поскольку учитывает не только внутреннюю, но и внешнеэкономическую деятельность.

Рост ВНРД позволяет увеличивать объемы валового сбережения и расходов на конечное потребление, в том числе домохозяйствами, государственными учреждениями и НКО. Если же сальдо первичных доходов из-за границы и сальдо текущих трансфертов будут сокращаться, это приведет к сокращению располагаемых расходов. По состоянию на 2017 год ВНРД в России составил 89,2 трлн. руб., а его структура выглядит следующим образом.

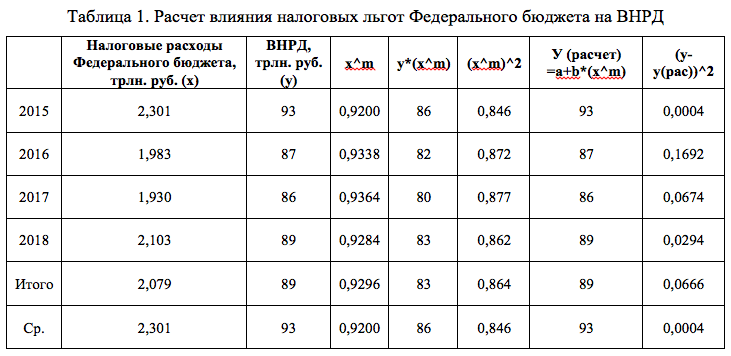

Из-за отрицательного сальдо текущих трансфертов и сальдо первичных доходов ВНРД меньше ВВП на 2,71 трлн. руб. Более 53,67% ВНРД идет на конечное потребление домохозяйств, 18,55% идет на конечное потребление государственного управления, 0,38% на конечные потребления НКО, а остальные 27,4% приходятся на валовое сбережение. Для того чтобы оценить влияние налоговых расходов Федерального бюджета на валовый национальный располагаемый доход, рассчитаем формулу регрессии.

Для разработки данной модели была выбрана степень m=-0,1, так как уравнение этой степени более полно показывает связь между явлениями.

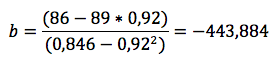

а = 93 + 0,92* 443,884 = 501,456

Таким образом, уравнение регрессии выглядит следующим образом:

у (расч) = 501,456 443,884 * х^(-0,1)

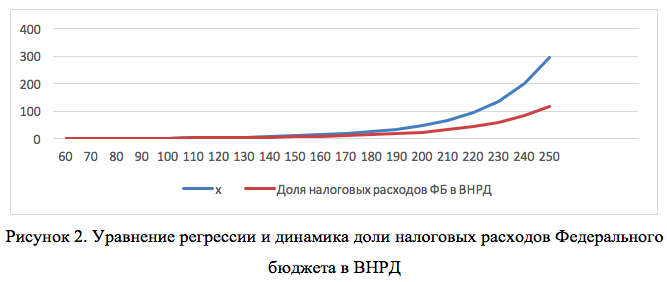

Как видно на графике, рост объема налоговых расходов Федерального бюджета способствует росту ВНРД. Однако для каждого последующего рубля ВНРД требуется все больше налоговых льгот, что говорит об экстенсивном росте. Особенно сильный рост сокращения эффективности и роста доли налоговых расходов Федерального бюджета в ВНРД будет ощущаться в случае преодоления отметки в 120-140 трлн. руб., вплоть до того, что когда ВНРД достигнет 245 трлн. руб., доля налоговых расходов будет в районе 100%.

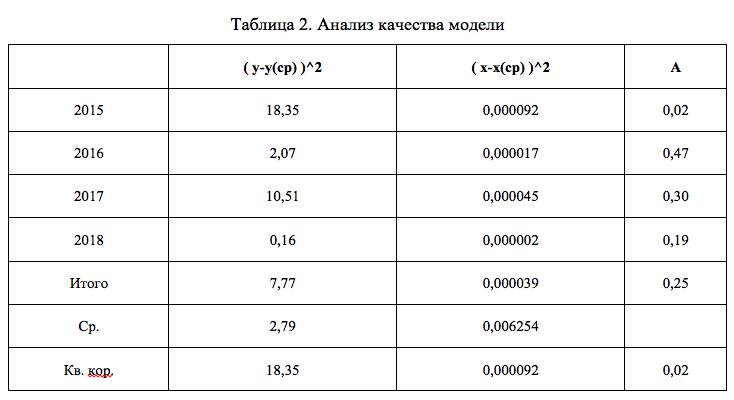

r (xy) = -443.884 * (0.000092/18.35) = -0.99

r (xy)^2 = 0,99

Согласно коэффициенту корреляции, на 99% вариация ВНРД объясняется вариацией налоговых расходов Федерального бюджета.

А= | (y-y(расчет) / у | * 100

А = 0,02% <10%

Показатель почти равен нулю, что говорит об очень высоком качестве модели.

σ = 0,0666^(1/2) = 0,258, а коэффициент вариации V=0,29% т.е. фактические показатели в среднем отклоняются от расчетных на 0,258 трлн. руб. или на 0,29%, что объясняет низкий уровень ошибки аппроксимации.

В 2018 году ожидается рост налоговых расходов Федерального бюджета на 2,6% до 2,16 трлн. руб., за счет чего ВНРД составит 90,43 трлн. руб. В 2019 г. и 2020 г. тенденция продолжится и рост налоговых расходов на 2,5% и 6,6% приведет к росту ВНРД до 91,44 и 94,07 трлн. руб. Рассчитаем прогноз динамики ВНРД без учета динамики налоговых расходов Федерального бюджета.

Для разработки данной модели была выбрана степень m=-2, так как уравнение этой степени более полно показывает связь между явлениями.

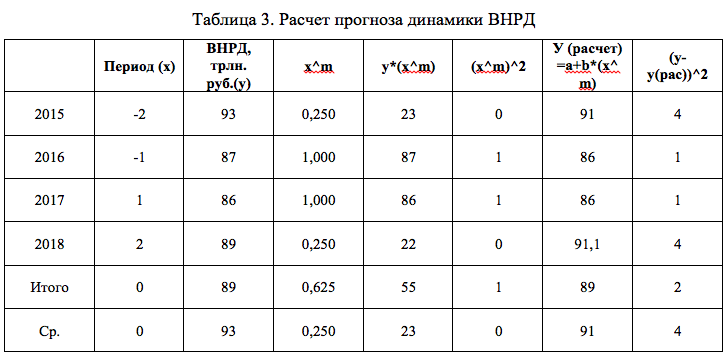

b = -6,24 a= 92,7

y(расч) = 92,7 – 6,24 * ( х^-(2) )

σ = 1,51 трлн. руб. или V =1,7%

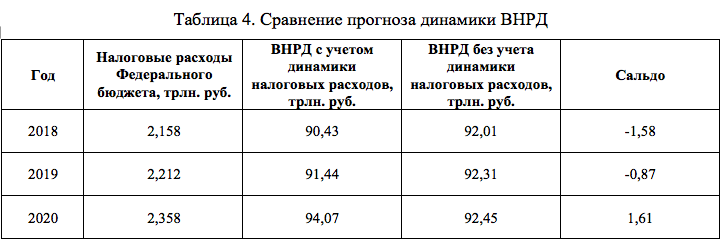

Отсюда ВНРД в 2018, 2019 и 2020 годах составит:

у 2018 = 92,7 – 6,24 * 3 = 92,01 трлн. руб.

у 2019 = 92,7 – 6,24 * 4 = 92,31 трлн. руб.

у 2020 = 92,7 – 6,24 * 5 = 92,45 трлн. руб.

Для удобства проведения анализа представим данные в форме таблицы.

Рост объема налоговых расходов Федерального бюджета на 2,6% в 2018 году, на 2,5% в 2019 году будет недостаточным, так как есть расхождения с прогнозом без учета динамики налоговых расходов в 1-2 трлн. руб. Для того чтобы свести расхождение к нулю, рассчитаем оптимальный объем налоговых расходов Федерального бюджета, отвечающий реальным условиям экономики:

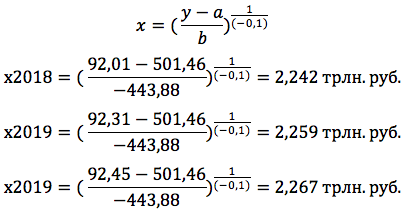

у (расчетное) = 501,46 – 443,88 * х^(-0,1)

Таким образом, чтобы достичь более эффективного использования налоговых льгот Федерального бюджета, необходимо увеличить льготы на 85 млрд. руб. в 2018 году, в 2019 на 48 млрд. руб., а в 2020 году есть возможность сократить объем планируемых льгот на 91 млрд руб., в соответствии с динамикой ВНРД. Доля налоговых расходов Федерального бюджета в объеме ВНРД растет с каждым дополнительным рублем ВНРД, что свидетельствует о снижении эффективности применяемых льгот. Государству необходимо обратить на этот аспект особое внимание и предпринять ряд мер. В частности, необходимо усилить контроль за применением налоговых льгот и провести аналитику каждой льготы в рамках всей экономики, отрасти, компании. Все льготы, которые не оказывают желаемого результата, необходимо убрать и добавить ряд новых более эффективных льгот, направленных на различные иные проекты в рамках модернизации экономики страны.

Библиографический список

- Белова Е.Л., Петракова А.М. Налог на прибыль и НДС – реалии 2018 года // Правовестник. 2018. № 2 (4). С. 36-41.

- Каграманян Т.С., Бабешко Л.О. Оценка параметров регрессионной модели методом наименьших квадратов в Excel // Интерактивная наука. 2016. № 2. С. 143-146.

- Короваева Е.О. Особенности налогообложения ндс отдельных операций // Экономика и управление: анализ тенденций и перспектив развития. 2015. № 18. С. 102-108.

- Котенко А.П. Особенности применения косвенного метода наименьших квадратов к системе независимых эконометрических уравнений // Друкеровский вестник. 2017. № 3 (17). С. 96-102.

- Миронова Н.Г., Гридякин А.А. Налоговые ставки по НДС и порядок их применения // Экономика, социология и право. 2016. № 1. С. 45-46.

- Налоговые и неналоговые расходы 2014-2020 // Комитет Государственной Думы по бюджету и налогам. URL: http://komitet-bn.km.duma.gov.ru/upload/site7/ONBNiTTP_v_GD_03.07.17_pril.1.pdf (дата обращения: 19.09.2018).

- Сайдулаев Д.Д., Курбанов С.А. Экономическое содержание налога на добавленную стоимость (НДС) и особенности налогообложения добавленной стоимости в странах Евросоюза // Вестник Чеченского государственного университета. 2015. № 2 (18). С. 32-37.

- Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106.

Количество просмотров публикации: Please wait