Основные средства — это средства труда, которые используются свыше одного года.

Обзор основных средств как экономической категории, их учет и анализ эффективности их использования – весьма важные моменты в работе каждой организации. Поскольку, более рациональное и полное применение основных средств предприятия способствует улучшению всех его экономических показателей: повышению фондоотдачи, росту производительности труда, росту выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

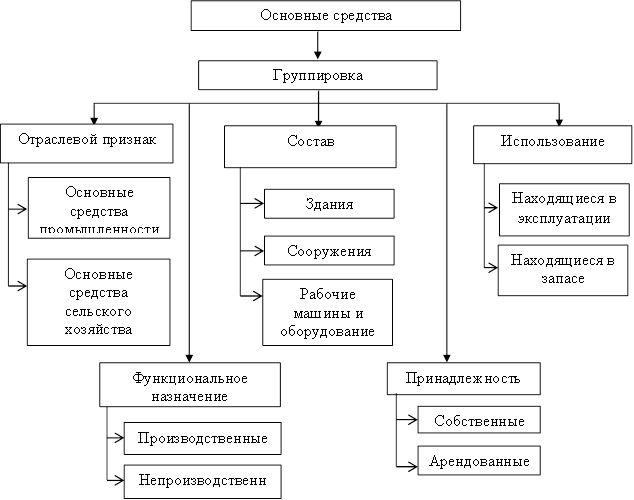

Структура основных средств представлена на рисунке 1 [1, с. 4].

Рисунок 1 – Структура основных средств

В данной схеме представлена не вся классификация основных средств, т.к. она является основополагающей структурой.

Бухгалтерский учет требует правильной стоимостной оценки основных средств. Имеются следующие способы оценки основных средств:

- по восстановительной стоимости, обусловливаются как стоимость воспроизводства используемых основных средств, истекая из современных цен и условий изготовления схожих объектов на определенную дату. Со временем первоначальная стоимость основных средств вырастает, в том числе в связи с инфляционными процессами. Ввиду того, что рыночная стоимость основных средств изменяется перед началом каждого отчетного периода необходимо их пересчитывать. Переоценка основных средств производится по группам однородных объектов. Итоги переоценки не входят в данные бухгалтерской отчетности предыдущего отчетного периода и принимаются при создании данных бухгалтерского баланса на начало отчетного года;

- по первоначальной стоимости, сумма которая создается по фактическим расходам на приобретение, изготовление или строительство, за исключением НДС и иных налогов. Основные средства, которые были в эксплуатации и купленные за установленную цену, учитывается по стоимости приобретения с учетом других расходов.

- под ликвидационной стоимостью подразумевается денежный показатель объекта оценки, уменьшенный на размер издержек, которые связаны с его продажей.

- по остаточной стоимости, определяется по начальной стоимости за вычетом сyмм амортизации.

Важное значение имеет изучение движения основных средств, который приведен в таблице 1.

Таблица 1 – Анализ движения основных средств

|

Показатель |

Алгоритм расчета |

| Коэффициент поступления (ввода) |

Стоимость вновь поступивших ОС Стоимость ОС на конец периода |

| Коэффициент выбытия основных средств |

Стоимость всех выбывших ОС Стоимость ОС на начало периода |

| Коэффициент прироста |

Сумма прироста ОС Стоимость ОС на начало периода |

До внедрения новой техники необходимо проанализировать фонд износа имеющееся оборудования по следущим показателям: длительность эксплуатации и средний возраст, частота ремонта основных средств и всей техники вцелом.

Для характеристики состояния рабочих машин, оборyдования, инструментов применяют оценку по технической пригодности: годное оборyдование; оборудование, требующее капитального ремонта; непригодное оборyдование, которое нужно списать.

В бухгалтерском учете имущество стоимостью до сорока тысяч рублей можно списать на затраты единовременно (ПБУ 6/01).

Совсем по-другому дело обстоит в налоговом учете. Основные средства дороже ста тысяч рублей нyжно амортизировать, все, что дешевле, придется списать сразу на затраты (ст. 256 НК РФ). Подобное правило применимо лишь к имyществу, заведенному в эксплyатацию после 31.12.2015.

Для yчета затрат на приобретение основных средств применяется счет 08 «Вложение во внеоборотные активы», предназначенный для обобщения информации о расходах предприятия в объекты, которые потом будут приняты к бухгалтерскому учету в качестве основных средств.

Поступление основных средств при покупке оформляется в бухгалтерском учете корреспонденциями представленные в таблице 2.

Таблица 2 – Поступление ОС при покупке

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Учтена стоимость купленных основных средств |

08 |

60 |

|

Учтены затраты по транспортировке и монтажу основных средств |

08 |

76 |

|

Выделен НДС по основным средствам |

19 |

76 |

|

Ввод в эксплуатацию основных средств |

01 |

08 |

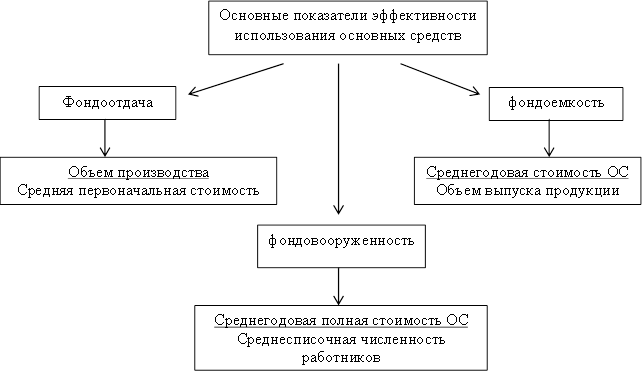

Основные показатели эффективности использования основных средств и их расчет показан на рисунке 2.

Рисунок 2 – Основные показатели эффективности использования основных средств

В нестабильной экономической ситуации необходимо учитывать риск связанный с экономическим кризисом, так как внешняя конъюктура рынка сбыта напрямую влияет на эффективность использования основных средств. Тогда как с ростом экономики показатели основных средств зависят от внутренних факторов. Все эти факторы риска необходимо учитывать.

Исходя из выше сказанного, можно сделать вывод, что учет и анализ эффективности использования основных средств организации – это одно из важных направлений анализа экономического состояния предприятия.

Библиографический список

- Абиляева, А.И., Бачена, В.Е. Бухгалтерский учет [Текст]: учебное пособие для вузов / А.И. Абиляева, В.Е. Бачена. – Москва: Рид Групп, 2015. – 456 с.

- Воркин, Н.П., Вондраков, И.Н. Бухгалтерский учет в схемах и таблицах [Текст]: учебное пособие для вузов / Н.П. Воркин, И.Н. Вондраков. – Москва: Проспект, 2013. – 94 с.

- Гопехин, С.К. Бухгалтерский учет операций [Текст]: учебное пособие / С.К. Гопехин. — Москва: Экзамен, 2015. – 224 c.

- Левалев, И.И. Бухгалтерский учет и отчетность [Текст] / И.И. Левалев // Консультант бухгалтера. – 2016. – № 12. – с. 10-14.

Количество просмотров публикации: Please wait