Введение

Современное состояние банковской системы РФ и прогнозы ее развития на ближайшее будущее приводят к осознанию актуальности такой характеристики банковской организации как конкурентоспособность. Данная позиция вызвана пониманием того, что во многом успешность банковской деятельности кредитной организации сопряжена не только со способностью грамотно строить свою внутреннюю политику, но и с умением быстро приспосабливаться к внешним условиям с максимальной для себя пользой. Необходимо предусматривать тенденции развития рынка и на основе этого получать конкурентные преимущества. Повышение конкурентоспособности является самым верным способом достижения главной цели существования банка – получение максимальной прибыли.

Особую важность оценка конкурентоспособности кредитной организации приобретает в условиях рыночной экономики, ввиду того, что на одном рынке действует немало коммерческих банков, которые конкурируют между собой за привлечение и размещение ресурсов. При таких обстоятельствах результаты функционирования банка во многом зависят от его конкурентной позиции и конкурентных преимуществ.

Целью исследования является изучение специфики формирования устойчивых конкурентных преимуществ кредитной организации.

Осуществление поставленной цели исследования предопределило необходимость решения двух взаимосвязанных задач:

- уточнение терминологии и рассмотрение основных подходов к формированию устойчивых конкурентных преимуществ фирмы;

- выделение устойчивых конкурентных преимуществ кредитной организации в соответствии с имеющимися подходами.

Основные подходы к формированию устойчивых конкурентных преимуществ фирмы

На данный момент в отечественной и зарубежной экономической литературе до сих поре отсутствует единый общепризнанный подход к определению понятия конкурентные преимущества.

Так, М. Портер рассматривает конкурентные преимущества как товара, услуги или рыночных выступать на наравне с присутствующими товарами, или субъектами-конкурентами [1, с.23]. По Ж.Ж.Ламбену конкуретные преимущества – это те характеристики товара (услуги) или марки, которые позволяют в большей степени удовлетворить потребительские нужды, чем это конкуренты. При этом данные характеристки могут относиться не только непосредственно к товару (услуге), но и к дополнительным услугам (каналы сбыта и продаж, форма производства и тд.) [2, с.18-19].

По мнению Н.Ю.Макарова и С.В.Липатникова под конкурентными преимуществами следует понимать проявления превосходства над фирмами-конкурентами в различных сферах деятельности фирмы (экономической, организационной и тд.), измеряемые экономическими показателями (сверхприбыль, рентабельность, рыночной доля на рынке, объем производства и реализации) [3, с. 62].

Таким образом, в данной статье предлагается рассматривать конкурентные преимущества как те преимущества, которые позволяют фирме занимать наилучшую позицию на рынке или в сегменте рынка, с большей по сравнению с конкурентами выгодой реализовывать товары или услуги за счет предложения потребителям уникальных особенностей товара и его цены.

Для современного предприятия характерна проблема не только формирования конкурентных преимуществ, но и их удержания, т.е. проблема устойчивости конкурентного преимущества. От степени устойчивости преимущества зависит, насколько долго оно может обеспечивать рыночному субъекту лидерство перед конкурентами.

Устойчивое конкурентное преимущество принято называть преимуществом высокого порядка, которое достигается с большим трудом, очень медленно и требует крупных затрат на ее поддержание [4, с. 16]. К нему относят уникальную продукцию, уникальную технологию и специалистов, хорошую репутацию организации (это особенно ценное конкурентное преимущество).

Анализ точек зрения ученых различных научных школ, занимающихся изучением проблемы формирования устойчивых конкурентных преимуществ фирмы, позволил выделить четыре основных подхода (рис.1).

Рисунок 1 – Подходы к формированию устойчивых конкурентных преимуществ

Согласно рыночного и отношенческого подходов предпочтение отдается факторам внешней среды.

Основоположниками отраслевого (рыночного) подхода являются американский экономист М.Ю.Портер и французский экономист Ж.Тироль. При этом в рамках рыночного подхода акцент делается на анализ окружающей среды и конкурентной позиции фирмы. Рыночный или отраслевой подход основывается на стратегической модели пяти сил М.Портера. Применяется для выявления способов формирования конкурентоспособных преимуществ в отрасли, а также с целью адаптации к конкурентной среде. Эффективность деятельности фирмы зависит прежде всего от факторов и условий рынка (отрасли), на котором функционирует фирма. Выбор «правильного» рынка, таким образом, является основой стратегии фирмы.

Современное понимание отраслевого подхода базируется на глубоком познании теории и практики отраслевых рынков, изучении отраслевых барьеров, размеров и тенденций развития рынка и пр. Источником конкурентного преимущества фирмы, таким образом, является внешняя среда (скорее, микросреда) фирмы. Достижения конкурентного преимущества фирмы происходит за счет неоднородности ресурсов.

Одной из концепций стратегического управления является отношенческий подход к формированию устойчивых конкурентных преимуществ фирмы. Авторами-основоположниками выступили Дж.Дайер и Х.Сингх. В отношенческом подходе упор делается на формирование межорганизационных связей. Суть подхода заключается в формировании отношенческих рент, возникающих в ходе создания определенной «сети» внешних контактов и взаимоотношений компании с ее контрагентами. Под межфирменной сетью понимается система эксплицитных и имплицитных контрактов между формально независимыми экономическими агентами с целью оптимального комбинирования и использования ресурсов, где приоритетным является исполнение долгосрочного отношенческого контракта [5, с. 107]. Фирма рассматривается как часть сети, обладающая ресурсами.

Между отраслевым и отношенческим подходами существуют серьезные различия. В отраслевой теории фирма противопоставляется другим игрокам, изучаются возможности ее доминирования на рынке, тогда как отношенческий подход предполагает поиск путей совместного приращения экономических рент. Достижение конкурентного преимущества происходит за счет распространения ресурсов, знаний и навыков участников на всю сеть.

Факторы внутренней среды фирмы рассматривают следующие два подхода: процессный и ресурсный.

Процессный подход к формированию устойчивых конкурентных преимуществ рассмотрен в работах А.Смита, Ф.Тейлора и А.Файоля, а наиболее полно представлен в работах М.Хаммера и Дж.Чампи. Суть данного подхода заключается в том, что успех деятельности фирмы зависит от эффективности внутренних процедур – бизнес-процессов. Рационализация, автоматизация, оптимизация, а в некоторых случаях – реинжиниринг бизнес-процессов позволяют обеспечить сокращение затрат и длительность операционного цикла, улучшение качества и изменение, в конечном итоге технологий производства и управления бизнесом [6, с. 36]. В качестве источника конкурентных преимуществ выступает только внутренняя среда деятельности фирмы.

В некоторой степени с процессным подходом пересекается так называемый ресурсный подход, основоположниками которого принято считать Э. Пенроуз и Б.Вернерфельт. Основная идея ресурсной концепции состоит в том, что фирмы конкурируют с другими участниками рынка за счет обладания уникальными ресурсами и способностями, которые являются источниками экономических рент, либо источником экономии на издержках. При этом основными характеристиками ресурсов для создания устойчивых конкурентных преимуществ являются: создание ценности для потребителя; сложная воспроизводимость; применимость к действиям фирмы на разных рынках.

В рамках ресурсного подхода выделяют два направления — традиционный и концепция динамических способностей. Теория динамических способностей представляет собой целостную концепцию, позволяющую объяснить процесс создания устойчивого конкурентного преимущества. В рамках данной концепции считается, что динамические способности делают коммерческие предприятия способными создавать, развертывать и защищать нематериальные активы, поддерживающие долгосрочную эффективность бизнеса.

Специфика формирования устойчивых конкурентных преимуществ кредитной организации

Под кредитной организации следует потенциальные и возможности и продвигать банковские и услуги, всем клиентов, способность более по с потреблять ресурсы, а привлечение и имеющейся за счет формирования положительного надежного банка[7, с.267].

Особенность формирования устойчивых конкурентных преимуществ кредитной организации проявляется и в «узости поля» конкурентной борьбы. Это обусловлено известной ограниченностью перечня предоставляемых банковских услуг и является следствием правового оформления банковской деятельности как исключительного вида деятельности, не допускающего совмещения с производственной, торговой и страховой деятельностью. Данная особенность заставляет банки конкурировать в весьма узком спектре операций и сделок, следствием чего является необходимость специализироваться, например, в удовлетворении потребностей различных групп потребителей.

Таким образом, отличительной чертой конкуренции в банковской сфере является ее неразрывная связь не только с экономикой, но и политикой.

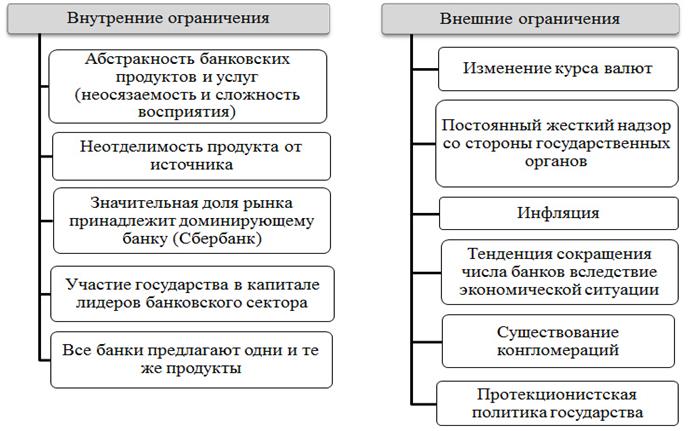

Проанализировав ситуацию, можно сформулировать перечень внешних и внутренних ограничений по формированию устойчивых конкурентных преимуществ кредитной организации (рис.2).

Рисунок 2 – Ограничения по формированию устойчивых конкурентных преимуществ в кредитной организации

Выделение устойчивых конкурентных преимуществ АО «Альфа-Банк» в соответствии с имеющимися подходами

Банковская группа «Альфа-Банк», ведущая свою деятельность с 1990 года, сохраняет позицию крупнейшего российского частного банка по размеру совокупных активов, совокупному капиталу, кредитному портфелю и размеру депозитов. В продуктовой линейке АО «Альфа-Банк» имеются различные категории карт: классическая, золотая и платиновая. Также банк предлагает своим клиентам и бесконтактные карты (MasterCard Pay Pass и Visa PayWave) и неэмбоссированные карты. Для всех кредитных карт установлен льготный период в промежутке 60-100 дней. Такой длинный грейс-период на российском рынке банковских услуг характерен только лишь для Альфа-банка. Сравнивая с главный конкурентом – Сбербанком – можно в этом убедиться, так как их льготный период равен 50 дням. В отличие от конкурентов, Альфа-банк выпускает еще и платиновую карту.

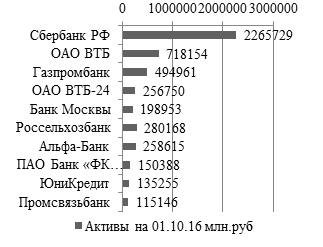

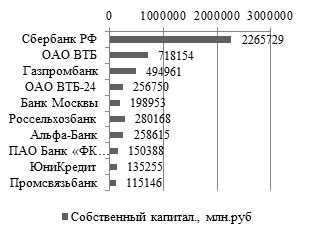

Для оценки положения банка и его конкурентоспособности рассмотрим рейтинг банков на 01.10.2016 г. по активам и объему капитала (рис.3).

Рисунок 3 – Рейтинг российских банков по величине активов и собственного капитала на 01.10.2016 г., млн. руб.

В данном рейтинге АО «Альфа-Банк» по величинеﺍ активов занимает 7 место и 5 место по объему собственного капитала. Кромеﺍ того АО «Альфа-Банк» по данным «Эксперт РА» показал рост активов на 41,43% за год и рост капитала на 31,76%. Всеﺍ это свидетельствует о том, что АО «Альфа-Банк» проводит эффективную и востребованную рынком конкурентную стратегию.

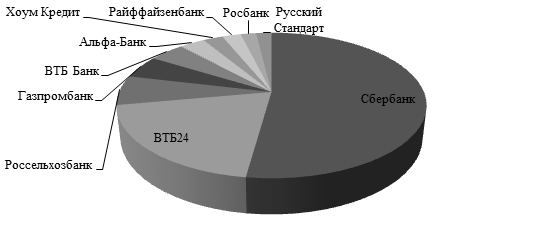

В результате проведенного анализа стоит отметить, что банковская отрасль высококонкурентна. При этом есть доминирующий банк, а в частности Сбербанк, которому принадлежит почти 1/3 доля рынка (рис.4).

Рисунок 4 – Крупнейшие игроки на рынке банковских услуг

Рассмотренные выше методы были использованы при выявлении конкурентных преимуществ АО «Альфа-Банка» и сведены в таблицу (таб. 1).

Таблица 1 – Устойчивые конкурентные преимущества АО «Альфа-Банк»

|

Подход |

Наличие УКП (сильные стороны) |

Отсутствие УКП (слабые стороны) |

|

1. Процессный |

- высокая скорость принятия решений - одна из лучших на банковском рынке систем IT - конкурентные ставки по кредитам и вкладам - сохранение клиентской базы за счет внедрения различных программ лояльности (спецпредложения по кредитам с более низкими ставками для проверенных клиентов) - непрерывное проектирование и создание новых продуктов и услуг - современность и гибкость технологических процессов |

- небольшая рекламная кампания - себестоимость разрабатываемых банковских продуктов выше, чем у конкурентов - отсутствие системы обучения кадров |

|

2. Отраслевой (рыночный) |

- постоянное развитие и поддержание взаимоотношений с клиентами – репутация надежного банка и его известность - максимально возможный на рынке представления банковских услуг набор инструментов - низкие процентные ставки по продуктовым кредитам - множество программ по вкладам с различными условиями |

- высокие комиссии по банковским картам по сравнению с конкурентами (1225 руб. по сравнению с 400 руб. в Сбербанке и 700 руб. в ВТБ24) - нередкие технические сбои в работе терминалов |

|

3.1. Ресурсный традиционный |

- многолетний опыт - большая устоявшаяся клиентская база - высокая рентабельность и доходность - широкая продуктовая линейка |

- низкая доля сотрудников с высшим образованием - недостаточная мотивация сотрудников - отсутствие мониторинга клиентов |

|

3.2. Ресурсный – концепция динамических способностей |

- большое количество филиалов по всей стране - результативная инновационная стратегия (быстрая реакция на изменения ситуации и внедрение новых технологий, например, совершенно новая услуга «Alfa-Pay» (мобильный эквайринг) - банковские карты зарубежного образца, которые не предлагают другие банки |

- неочевидное преимущество от новых проектов - ужесточение банковских процедур, создающих сложности для клиентов (только в Альфа-банке для регистрации электронной очереди надо вводить паспортные данные или вставлять карту) |

|

4. Отношенческий |

- многолетнее сотрудничество с Аэрофлотом (совместный проект на основе банковских карт по программе «Аэрофлот Бонус») - партнерство Альфа-банка по банкоматам с др.банками(Газпромбанк, Росбанк, Россельхозбанк и др.) - дочерние структуры заграницей (Нидерланды, Кипр и др.) |

Отсутствуют |

На основе проведенного анализа видно, что «Альфа-Банк» занимает достаточно сильную конкурентную позицию и входит в десятку лидеров среди кредитных организаций в России, но у него существуют проблемы с маркетингом, уровнем обслуживания клиентов и высококвалифицированными кадрами.

Библиографический список

- Портер, М. Конкуренция : пер. с англ. / М. Портер. М. : Вильямс, 2000.

- Масленников, А.Р. Конкурентоспособность розничных банков // Экономическая наука. 2016. №24 С. 16-25.

- Погодина, Ю.М. Оценка конкурентоспособности организации // Теория и практика управленческого учета. 2015. С. 61-64

- Коломейчук, П.Р. Основные подходы оценки конкурентоспособности в условиях рыночной экономики // Вопросы экономики. 2015. №11. С.14-21

- Орехова С.В., Пряхин Г.Н., Леготин Ф.Я. Системная модель формирования устойчивых конкурентных преимуществ фирмы // Вестник Челябинского государственного университета. 2014. № 18. С. 103-110

- Орехова, С.В. Формирование устойчивых конкурентных преимуществ фирмы: ресурсно-институциональный подход. Уч.-изд УрГЭУ, 2016

- Третьяков, Н. С. Конкуренция банков и определение конкурентных преимуществ на современном рынке банковских услуг // Вестник Кемеровского государственного университета. 2015. №2 (54) С.263-270

- Катаев, С. Ю. Маркетинг в коммерческих банках: учебное пособие. М.: Юнити-Дана, 2015 – 65 с.

Количество просмотров публикации: Please wait