В современных условиях организациям необходимо осуществлять расчеты с контрагентами, которыми являются: поставщики, подрядчики, покупатели, заказчики, поэтому расчеты с ними приобретают важное значение, и являются ключевым звеном в дальнейшей деятельности организации. В зависимости от того, как происходят расчеты с контрагентами, зависит устойчивость финансового положения организации, их эффективная деятельность и возможности развития и функционирования в дальнейшем. В связи с этим, необходимо осуществлять внутренний контроль деятельности сотрудников, которые занимаются учетом расчетов с поставщиками и покупателями, и менеджеров, которые способны повлиять на эти расчеты.

Внутренний контроль включает в себя организационную структуру, различные методики и процедуры, которые принимаются руководством в виде средств упорядоченного и эффективного ведения деятельности организации. Внутренний контроль в организации осуществляется путем внутреннего наблюдения и проверкой соблюдения законодательства, правильностью оформления документации бухгалтерского учета, своевременностью подготовки бухгалтерской (финансовой) отчетности, исключением ошибок, выполнением распоряжений руководства.

В настоящее время во всех организациях внутренний контроль по расчетам с поставщиками и покупателями обеспечивается разделением функций между отделами организаций; выбором ответственных лиц за выполнение договоров с контрагентами и расчетов с ними; создание системы подотчетности; функционирование ревизионной комиссии в качестве органа контролирующего деятельность организации.

Ревизия и внутренний аудит выполняют ряд похожих функций, но являются разными формами внутреннего контроля, которые дополняют друг друга. Если целью деятельности ревизионной комиссии является осуществление контроля деятельности организации в соответствии с требованиями законодательства Российской Федерации, то отдел внутреннего аудита контролирует подготовку финансовой информации, оценивает эффективность системы внутреннего контроля, выявляет риски и возможности их предотвращения, это связанно с тем, что внутренние аудиторы способны выполнять более значительный объем контролирующих функций, возложенные на руководство организации. Отделы внутреннего аудита используются в организациях в большинстве стран и подтверждают свою эффективность деятельности на практике.

Внутренний аудит важен тем компаниям, которые имеют филиалы или подразделения, в которых управленческие решения принимают местное руководство самостоятельно, а центральному руководству передается достоверная информация о деятельности данных филиалов (подразделений) для контроля и оценки принимаемых решений, в общем. Исходя из данной информации, можно использовать услуги внутренних аудиторов как дополнительные ресурсы, которые помогают органам управления осуществлять их функции по руководству организации.

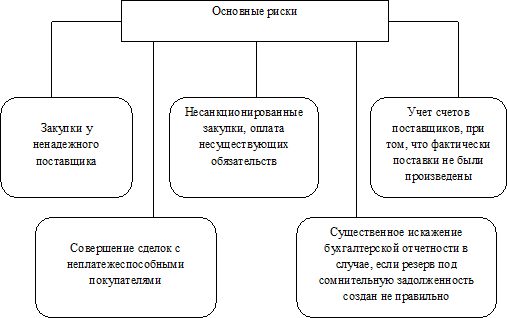

Основной целью внутреннего аудита в организации является снижение возникающих финансовых потерь, в рыночных условиях такие потери невозможно предотвратить, но их нужно уменьшить, в той степени, в которой это будет возможно. Для того чтобы уменьшить финансовые потери организовывается контроль, предотвращающий эти потери как на стадии планирования, так и при осуществлении своей деятельности организацией. Чем эффективней внутренний аудит, тем меньше финансовых потерь понесет организация. Формируя внутренний аудит необходимы определенные затраты, внутренний аудит принесет выгоду только тогда, когда результат функционирования отдела внутреннего аудита будет превышать его стоимость. При осуществлении контроля расчетов с поставщиками и покупателями существуют некоторые риски, они рассмотрены в (рисунке 1):

Рисунок 1. Риски, возникающие при расчетах с поставщиками и покупателями

Таким образом, основным способом повышения эффективности контроля расчетов с поставщиками и покупателями является снижение финансовых потерь связанных с возникновением сомнительных и безнадежных долгов. Снизить финансовые потери возможно путем формирования службы внутреннего аудита, но на практике реализуя данный проект, организация сталкивается с рядом трудностей, таких как:

- нехватка теоретических работ в отношении внутреннего аудита;

- отсутствие установленных стандартов внутреннего аудита, без них сложно вести эффективную аудиторскую деятельность в организации.

Создание отдела внутреннего аудита является достаточно сложным, необходимо решить ряд организационно – технических проблем. Служба внутреннего аудита строится согласно специфике деятельности организации, и состоянием ее внутреннего контроля. Методика организации внутреннего аудита и его проведение должны быть регламентированы внутренними документами организации и отображены в учетной политике.

Функции службы внутреннего аудита:

1. Проверка ведения бухгалтерского учета и внутреннего контроля, их исследования и формирование рекомендаций по их совершенствованию.

2. Проверка бухгалтерской отчетности, рассмотрение отдельных статей этой отчетности (с учетом проверки операций, остатков по счетам).

3. Проверка соблюдения законодательства.

4. Оценка эффективности деятельности внутреннего контроля, в том числе в филиалах или подразделениях.

5. Оценка программного обеспечения, которое использует организация.

6. Проверка наличия имущества и состояния обязательств.

7. Формирование и предоставление рекомендаций по устранению обнаруженных недостатков и предложения по улучшению эффективности управления организацией.

Создание эффективной системы внутреннего аудита дозволит:

- обеспечить эффективную хозяйственную деятельность, финансовую устойчивость, конкурентоспособность и максимальное развитие организации;

- своевременно обнаружить и свести к минимуму коммерческие, финансовые и другие риски в управлении организацией;

- сформировать систему информационного обеспечения всех уровней руководства, которое позволит адаптировать организацию к изменениям происходящим во внутренней и внешней среде.

Для реализации внутреннего аудита расчетов с поставщиками и покупателями организациям необходимо использовать единую методику, определяющую порядок и сроки, приемы и процедуры, используемые при проверке. Внутренний аудит рекомендуется проводить не реже двух раз в год.

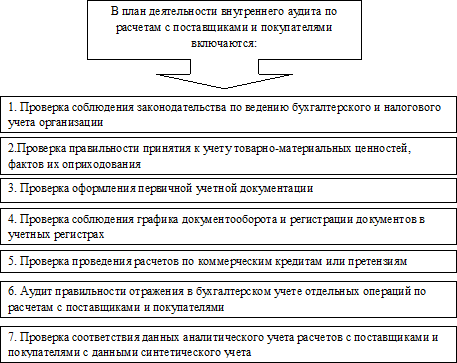

Руководитель внутреннего аудита формирует план деятельности внутреннего аудита, по расчетам с контрагентами, рассмотрим его элементы в (рисунке 2):

Рисунок 2. План деятельности внутреннего аудита по расчетам с поставщиками и покупателями.

Таким образом, проведение данных аудиторских процедур дозволит осуществить внутренний контроль по следующим направлениям:

- сформировать информационную базу данных поставщиков и покупателей, для каждого поставщика указать категорию расхода, ответственного бухгалтера и менеджера;

- улучшить выбор поставщиков и покупателей;

- обеспечить контроль наличия договоров;

- снабдить контроль за ходом осуществления расчетов;

- получать действующую информацию о предоплате и о состоянии кредиторской задолженности;

- проводить анализ всех операций с конкретным поставщиком или покупателем (расчеты, цены, платежи, претензии).

В зависимости от поставленных целей и задач проверок, внутренние аудиторы лично определяют те процедуры, которые они применяют, с помощью этого уменьшаются затраты на проведение проверок, обеспечивается гарантия эффективности проводящихся процедур в организации.

Из всего вышеизложенного, можно подвести итог, что предложенные принципы организации службы внутреннего аудита и порядок выполнения внутреннего аудита расчетов с поставщиками и покупателями смогут повысить эффективность внутреннего контроля. Организация данной службы для осуществления внутреннего контроля позволит организациям улучшить деятельность с помощью информирования руководства и минимизировать возможность принятия невыгодных и нерациональных управленческих решений в управлении, а также поможет достигнуть приемлемый уровеньриска возникновения убытков.

Библиографический список

- Бурцев В.В. Как организовать внутренний аудит на предприятии в современных условиях / В .В . Бурцев // Аудит – 2011.

- Васильева Е.А. Внутренний аудит как основополагающее звено развития внутрихозяйственного контроля в системе управления организацией / Е.А. Васильева , Т.Н. Гуськова // Экономика и управление: новые вызовы и перспективы – 2013г.

- Васильева Е.А. Учетно–аналитическое обеспечение устойчивого развития хозяйствующего субъекта / Е .А . Васильева // Экономика и предпринимательство - 2013г.

- Внутренний аудит: организация и планирование / Ф. Б. Риполь-Сарагоси, В. Ю. Реутов. – Ростов н/Д : Феникс, 2011г.

- Воропаев Ю.Н. Система внутреннего контроля организации, Ю.Н. Воропаев Бухгалтерский учет – 2012г.

- Кондукова Е.В., Лисовой А.В. Аналитические аспекты бухгалтерского исследования состояния расчетов с контрагентами // Устойчивое развитие экономики. – 2014. – № 3. – С.285–290

- Парамонова Л.А. Специфика учетного отражения денежных эквивалентов экономическими субъектами сферы сервиса / Л.А. Парамонова. – Экономика и управление: новые вызовы и перспективы, 2013г.

Количество просмотров публикации: Please wait