Развитие рынка платёжных карт является одной из важных задач по созданию условий для безналичных и сокращения наличных расчётов в Российской Федерации. Внедрение карточной индустрии позволяет значительно снизить издержки по обслуживанию наличного денежного оборота, а также повысить объём привлечённых в банковскую сферу денежных средств клиентов, что приводит к повышению финансовых возможностей банков.

С другой стороны, кредитные займы позволяют клиентам удовлетворять свои текущие потребительские нужды. С ростом потребления населения растет и рынок кредитования. А с ростом числа заемщиков, растут и риски невозврата взятых кредитов. Причем, в большей степени это касается рынка потребительского кредитования.

Кредитный риск означает, что выплаты клиента по взятым кредитам могут быть задержаны, либо не выплачены, что может привести к проблемам в движении денежных средств и неблагоприятно отразиться на ликвидности банка [1]. Для снижения рисков невозврата кредитов банки вынуждены проводить политику тщательного отбора своих клиентов на основе анализа их финансового положения и кредитоспособности.

В практике банковского кредитования для оценки финансового положения заемщика и его кредитоспособности используются скоринговые модели. Под скорингом в широком смысле этого слова понимаются различные методы получения оценки заемщика [1].

Суть кредитного скоринга заключается в получении оценки кредитоспособности заемщика на основании численных статистических методов и характеристик, содержащихся в специальной анкете потенциального клиента. Полученные оценки позволяют провести классификацию клиентской базы по критериям, влияющих на вероятность своевременного возврата взятой ссуды. Для проведения процедур классификации клиентской базы эффективно использование методов интеллектуального анализа данных, в том числе моделей логистической регрессии, деревьев решений, нейронных сетей и генетических алгоритмов, методов ближайшего соседа, метода анализа иерархий [2].

Для определения кредитоспособности заемщиков используется модель Дюрана. Автор метода кредитного скоринга, экономист Д. Дюран на основе статистических данных о клиентах банков выделил факторы, позволяющие оценивать кредитоспособность заемщика (табл.1). Согласно данной методике значениям этих факторов по каждому заемщику присваивается определенное количество баллов, сумма которых в итоге сравнивается с пороговым значением (равным 1.25). Если сумма баллов выше, чем предельное значение, то клиент банка считается кредитоспособным [1].

Таблица 1. Критерии оценки кредитоспособности заемщика (модель Дюрана)

|

Показатель |

Значение | Баллы |

|

Пол |

Мужской | 0 |

| Женский | 0,4 | |

| Возраст (В) | < 20 | 0 |

| 20<=B<=50 | В*0.01 | |

| B>50 | 0.3 | |

| Срок проживания в данной местности (C) | C<=10 | C*0.042 |

| C>10 | 0.42 | |

| Профессиональные риски | Высокий | 0 |

| Средний | 0,16 | |

| Низкий | 0,55 | |

| Финансовые показатели | наличие недвижимости | 0.35 |

| наличие счета в банке | 0.45 | |

| наличие страхового полиса | 0.19 | |

| Отрасль предприятия по месту работы | предприятия общественной отрасли (государственные предприятия) | 0.21 |

| иные | 0 | |

| Стаж работы на данном предприятии, лет (Д) | Д*0.059 |

Для автоматизации процесса взаимодействия коммерческого банка с клиентами в процессе кредитования клиентов при оформлении кредитных карт, выполнения процедур анализа и оценки риска невозврата кредитов разрабатывается система поддержки принятия решений. В данной системе для определения кредитоспособности заемщиков банка используется метод кредитного скоринга [1,4] и технологии интеллектуального анализа данных. Комплексное использование современных технологий в онлайн режиме позволяет значительно облегчить работу кредитного эксперта. В этом случае речь уже идет о создании Web-ориентированной CRM-системе взаимодействия банка с потенциальными и реальными заемщиками.

Автоматизация процессов управления рисками при работе с кредитными картами в онлайн режиме позволит оперативно оценить кредитоспособность клиента при оформлении кредита. С помощью web-ориентированной системы взаимодействия банка с клиентами производится оперативная обработка поступающих запросов от заемщиков на выдачу кредитной карты и анализ входной информации для определения кредитоспособности заемщиков. Расчет показателя кредитоспособности производится по специальным алгоритмам, в автоматизированном режиме. Данные алгоритмы проводят скоринговую оценку на основе модели Дюрана, а в случае наличия статистических данных о поведении заемщиков из соответствующей группы на основе модели логистической регрессии.

Разрабатываемая CRM-система взаимодействия с клиентами банка может сохранять кредитную историю заемщиков – данные о динамике выплаты задолженностей, и на основании этих данных формировать дальнейшую политику взаимодействия с заемщиками. К примеру, в случае, если имеются невыплаченные задолженности или существует риск их невыплат, при оформлении следующего кредита будет выводиться соответствующее предупреждение. В этих целях для создания аналитической CRM-системы можно использовать методы Data mining, в том числе анализ поведения заемщиков на основе кредитной истории, выделение групп заемщиков с однотипными поведением и предпочтениями, применение к каждой группе индивидуальной политики взаимодействия.

Помимо определения кредитоспособности потенциальных и уже зарегистрированных клиентов разрабатываемая информационная система позволит работникам банка отслеживать и анализировать информацию о выплате кредитов заемщиками. На основе встроенных процедур Data Mining происходит далее оценка надежности, удовлетворенности клиентов, их сегментация с целью привлечения и удержания наиболее платежеспособных заемщиков. Анализ статистики о поведении заемщиков используется в дальнейшем для оценки эффективности скоринговых методов и применения наилучшей стратегии во взаимодействии с клиентом.

Web-ориентированная CRM система взаимодействия банка с заемщиками строится на основе референтной онтологической модели предметной области, описывающей основные сущности системы и отношения между ними, а также бизнес-процессы, регламентирующие взаимодействие банка с клиентами [3]. Это позволяет определить рациональную структуру информационной системы [5] для оптимального управления процессами взаимодействия с банка со своими клиентами-заемщиками.

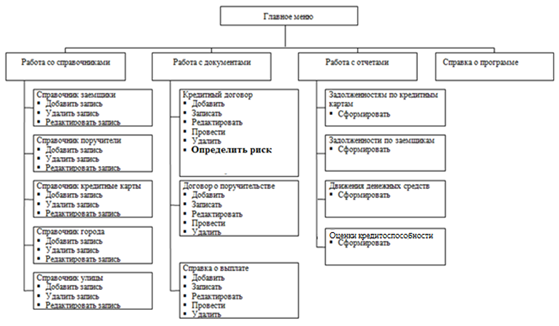

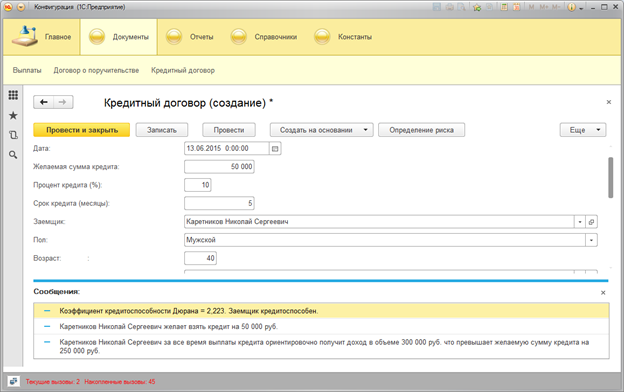

Схема функций управления и обработки данных, реализуемая созданной ИС, приведена на рисунке 1. Входными данными служат анкетные данные заемщика. Вся информация заносятся в электронные формы – кредитную заявку заемщика и анкету поручителя. После ввода данных система определяет кредитоспособность потенциального клиента банка (рис. 2).

Рис. 1 – Структура программной системы

Рис. 2 Определение риска при выдаче кредита

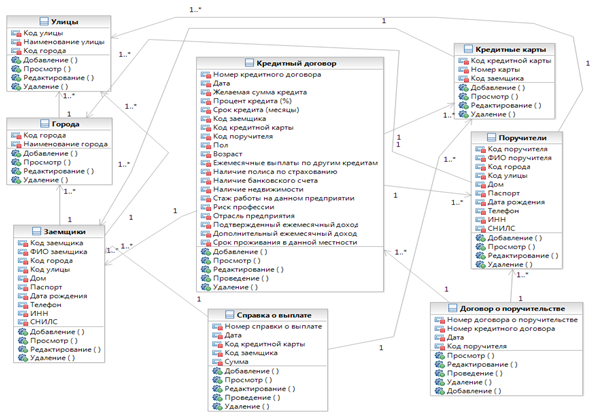

Структура базы данных информационной системы оценки рисков заемщиков представлена на рисунке 3. В результате обработки данных формируется кредитный договор, договор о поручительстве, отчет о задолженностях по кредитным картам, отчет о задолженностях по заемщикам, отчет о движении денежных средств, отчет об оценке кредитоспособности заемщиков.

Рис. 3 – Диаграмма классов информационной системы

Таким образом создается адаптивная Web-ориентированная CRM система взаимодействия банка с заемщиками, позволяющая управлять рисками при работе с кредитными картами клиентов. Внедрение системы обеспечит следующие преимущества:

-снижение риска невозврата заемных средств банку в результате оперативного анализа кредитоспособности клиента банка;

-сокращение времени на принятие решения о выдаче кредита;

- систематизированное хранение данных о заемщиках, поручителях, кредитных картах для последующего анализа данных и использования в процессе принятия решений;

-ускорение обслуживания клиентов банка;

Использование разработанной ИС будет актуальным для небольших коммерческих банков.

Библиографический список

- Грюнинг, Хенни ван. Анализ банковских рисков : Система оценки корпоративного управления и управления финансовым риском: пер. с англ. / Хенни ван Грюнинг, Соня Брайович Братанович. – М. : Весь Мир, 2003. – 289 с.

- Шполянская И. Ю. Использование технологий Data mining для создания аналитических CRM-систем для малого бизнеса// Вестник Ростовского государственного экономического университета (РИНХ). – Ростов-на-Дону, 2014. – № 1 (45). – с. 129 – 136

- Шполянская И.Ю. Референтная онтологическая модель бизнеса как основа создания WEB-ориентированных систем и сервисов // Вестник Ростовского государственного экономического университета (РИНХ). 2015. № 2 (50). С. 220-226.

- Алешин В.А., Рудаева О.О. Кредитный скоринг как инструмент повышения качества банковского риск – менеджмента в современных условиях / Теrrа economicus . 2012. Том 10. No2. Ч.3. С. 27-30

- Шполянская И.Ю. Автоматизированные процедуры поддержки принятия решений для определения рациональной структуры информационной системы управления предприятием малого бизнеса // Приборы и системы. Управление, контроль, диагностика. 2005. – № 7. – с. 63 – 66.

Количество просмотров публикации: Please wait