Для компаний, осуществляющих деятельность по страхованию и перестрахованию, на всех этапах жизненного цикла чрезвычайно важно при формировании своего страхового портфеля, отражающего величину обязательств, принятых по договорам страхования, соблюдать принцип сбалансированности. В соответствии с ним принимаемые на страхование риски, должны коррелировать с доходностью портфеля, чтобы обеспечить рентабельность (активов, инвестиций, собственных средств), платежеспособность страховщика, его финансовую устойчивость, потенциал для развития на долгосрочную перспективу. Соответственно, количественные и качественные индикаторы страхового портфеля оказывают значительное влияние на траекторию развития страховых компаний как с позиций обеспечения ее конкурентоспособности, достижения намеченных стратегических ориентиров, так и с точки зрения соблюдения нормативных значений финансовой устойчивости, требований мегарегулятора (ЦБ РФ). В соответствии с официальными статистическими данными, за три прошедших квартала 2016 года ЦБ РФ, было отозвано 60 лицензий (или 22,22% от количества действующих страховых организаций) на осуществление страховой деятельности, а за аналогичный период 2015 года – 45 лицензий (или 12,26%). Наблюдается сохранение тенденции отзыва лицензий у страховых организаций, и в анализируемом периоде рост по количеству отозванных лицензий составил 10%. В течение октября-ноября 2016г. было отозвано еще 6 лицензий [1].

Таким образом, компаниям, осуществляющим страховую деятельность, приходится решать сложно структурированные финансовые задачи, касающиеся оптимальности бизнес-процессов в части [2]: оказания страховых услуг ожидаемо высокого качества для их потенциальных и реальных потребителей, обеспечения финансовой устойчивости компании и рынка в целом, формирования инновационных страховых продуктов, позволяющих осваивать новые финансовые технологии [3], завоевывать рыночные ниши и новые рынки, обеспечивать растущий уровень доходности своей деятельности и т.д. В этой бесконечной конкурентной борьбе каждое мгновение сопряжено с возникающими в силу необходимости защиты интересов страхователей высокими рисками, которые могут как открыть новые возможности для каждого конкретного страхового бизнеса, так и потянуть его ко дну, особенно когда мы имеем в виду наступление страховых случаев с крупными страховыми выплатами [4]. Поэтому первостепенное значение приобретает проблема обеспечения эффективности страхового портфеля, которая достигается посредством теоретико-методологического обоснования и практической адаптации в деятельности страховой организации широкого спектра доступных для нее технологических возможностей, особого инструментария, позволяющих с учетом высоко динамичной конъюнктуры страхового рынка сохранять уставный капитал и стоимость страхового портфеля, максимизировать прибыль при минимуме риска.

Необходимо осуществлять постоянный мониторинг системы факторов, оказывающих разное по степени воздействия и локализации влияние на структуру портфеля, и своевременно осуществлять корректировку его элементов: в части изменения состава оказываемых страховых услуг, пересмотра удельного веса договоров страхования по принципу «риск-доходность», сроков существования сформированного портфеля и его типа, выбора модели управления сбалансированностью страхового портфеля т.д. В настоящее время именно перестрахование как «деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательством по страховой выплате» [5] является наиболее эффективным инструментом, позволяющим решать обозначенные выше, трудно выполнимые для отдельно взятой страховой организации функциональные задачи, а именно [6, с.199]:

-

обеспечивать дополнительную раскладку ущерба;

-

перераспределять крупные риски за счет расширения финансовых возможностей страховых компаний;

-

предоставлять дополнительную защиту в случае изменения величины риска и потенциального убытка в соответствии со сроками действия договора страхования;

-

защищать страховщика от рисков и их финансовых последствий, возникающих в результате крупных убытков и их кумуляции, ошибок в актуарных расчетах;

- обеспечивать поддержание благоприятной репутации страховщика как компании, выполняющей свои финансовые обязательства и удержание постоянных страхователей и привлечение новых клиентов [7, c.49].

Таким образом, цивилизованное перестрахование, поддерживает страховые компании и страховой рынок в целом, развивая их, и в отличие от известных «серых» схем квази-перестрахования по выводу предприятиями денег из-под налогообложения преимущественно в офшоры; обеспечивает прозрачность страховой деятельности; открывает новые, более широкие финансовые возможности не только для страхового бизнеса, но и для представителей крупного и среднего бизнеса, который до введения санкций в отношении России перестраховывал коммерческие риски за рубежом.

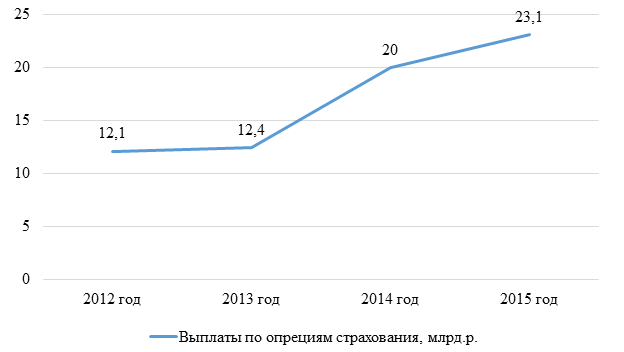

Наиболее яркое представление о роли перестрахования, как инструмента формирования сбалансированного портфеля, а также фактора сохранения финансовой устойчивости страховщиков и рынка можно получить, проанализировав динамику выплат по операциям перестрахования за 2012-2015 гг. (рисунок 1).

Рисунок 1. Динамика выплат по операциям страхования в 2012 – 2015 гг. [8]

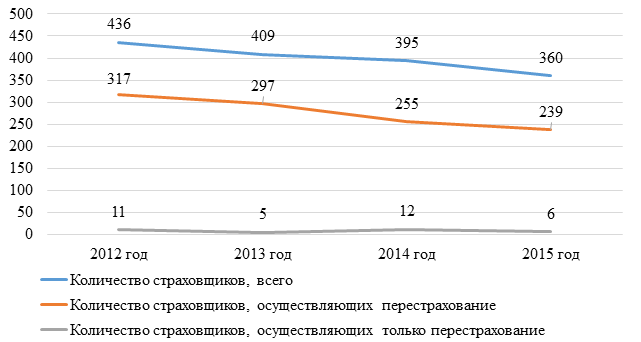

Как видно на данном графике, за последние 4 года количество выплат по перестрахованию неуклонно росло. Если учитывать, что за эти же годы динамика изменения количества страховых организаций, показанная на рисунке 2, была резко негативной, то можно сделать вывод, что подобный рост выплат по перестрахованию может быть связан как раз с тем, что многие страховщики теряют возможность самостоятельно выполнять взятые на себя обязательства и обращаются за помощью к перестраховщикам.

Рисунок 2. Динамика количества страховщиков в 2012 – 2015гг. [9]

На фоне роста в 2014 году выплат по перестрахованию, снижение количества страховщиков происходило в меньшем объеме, чем за предыдущий и последующий периоды. Можно сделать вывод, что именно здесь проявилась та самая роль перестрахования как инструмента сбалансированности страхового портфеля. С другой стороны, скачок выплат, возможно, был инициирован тем, что именно в этот период в отношении российской экономики были введены экономические санкции, коснувшиеся в том числе страхования и перестрахования. Такие изменения в условиях, когда половину исходящего перестрахования составляют договоры, переданные иностранным перестраховщикам, несут в себе дополнительные риски в отношении исполнения обязательств по договорам перестрахования. В результате на страховом рынке возрастает вероятность панических настроений со стороны страховщиков в отношении отечественных перестраховочных компаний ввиду «более низких рейтингов по сравнению с иностранными компаниями, малого опыта урегулирования крупных убытков» [10].

Синергетический эффект от санкционного давления на перестраховочный бизнес и падения уровня доверия к нему в начале адаптационного периода к новым экономическим условиям, нес определенные угрозы финансовой устойчивости как страхования, так и перестрахования. Российские перестраховщики стали постепенно покидать рынок, а коэффициент выплат по перестрахованию в 2014 году оказался на уровне 30,4%, что было на порядок выше чем в 2013 году – 15,2% [11]. Со временем, российским компаниям удалось адаптироваться к возникшим санкционным рискам посредством уменьшения страховой суммы по договору [12, с.29]. Тем не менее, именно эта ситуация ярко продемонстрировала усугубление проблемы зависимости российских страховщиков, и более того, безопасности всей российской страховой системы (с учетом функциональной роли перестрахования) от иностранных перестраховочных организаций. В результате особый научный интерес представляет детальное изучение индикаторов, сигнализирующих о наличии проблем в развитии отечественного страхового и перестраховочного рынка, требующих незамедлительного решения:

-

стремительное сокращение специализированных перестраховщиков, как показывает рисунок 2: в 2012 году – 11, в 2013-м – 5, в 2014 году – 12, в 2015-м – 6, а по состоянию на октябрь 2016 года в России действует только 4 перестраховочных общества;

-

нестабильность страхового рынка и рынка перестрахования, связанная с тем, что страховщики сейчас в условиях низкой капитализации доходов стремятся лишь обеспечить количество выплат, привлечь большее количество клиентов, а не качество этих выплат или их размер;

-

кумуляция рисков, продуцирующая рост давления на перестраховочный рынок;

- сложность развития механизма ретроцессии в современных условиях.

Эти и другие проблемы, блокирующие развитие эффективного перестрахования и выполнения им функции сохранения баланса страхового портфеля и финансовой устойчивости страховых компаний, безусловно, требуют своего разрешения, поскольку страховой рынок нуждается в дополнительной поддержке действующих и активизации новых драйверов развития и роста (например, инвестиционное страхование жизни) [13]. Инициирование таких решений, их методологическое и практическое обеспечение является первоочередной задачей Минфина РФ, ЦБ РФ, страховых и перестраховочных компаний, страховых брокеров, научного сообщества и др. с учетом институционально-эволюционных особенностей и приоритетов устойчивого развития национального страхового рынка [14,15].

Диаметральный поворот в сторону резкого сокращения ресурсов финансового рынка, доступных для российского бизнеса, актуализировал необходимость активизации завершающего этапа формирования института перестрахования в России: в 2016 году законодательно закреплены правовые основы функционирования национальной перестраховочной компании (НПК), функционально предназначенной для решения на страховом рынке проблем методологического, аналитического характера, лоббирования интересов российского страхового сообщества в направлении обеспечения экономической безопасности страны. В соответствии с ФЗ, каждый страховщик «обязан передать, а национальная перестраховочная компания обязана принять обязательства по страховой выплате… в размере десяти процентов от передаваемых в перестрахование обязательств» (за некоторыми исключениями) [16]. Несмотря на то, что НПК получила лицензию на осуществление перестрахования 12 октября 2016г., к началу ноября 2016г. ею было принято в перестрахование более 10 договоров факультативного перестрахования с совокупной ответственностью более 6 млрд. руб., а с даты получения лицензии поступило 110 запросов на перестрахование, из которых 50% от страховых брокеров [17].

Очевидно, что институционализация перестрахования проявляется во взаимосвязанных эффектах макро- и микроуровня. Так, говоря о месте и роли перестрахования в масштабах финансовой системы страны, можно отметить следующие положительные моменты: а) задействование драйвера страхового рынка – страхование жилья, в совокупности со снижением нагрузки на региональные бюджеты в связи с перенесением рисков стихийных бедствий и т.д.; б) стандартизация деятельности участников системы страховых отношений, в т.ч. субъектов страхового дела по снижению системно значимых рисков и видов страхования; в) развития международных проектов в сфере перестрахования. Что касается микроэффектов, то перестрахование для страховых организаций обеспечивает: а) повышение сбалансированности страхового портфеля; б) рост финансовой устойчивости; в) развитие системы партнерских отношений с НПК; г) рост возможностей по управлению прибылью страховой организации, в т.ч. в перестраховочном бизнесе и др.

Таким образом, создание НПК позволит не только обеспечить защиту тем страховщикам, что потерпели убытки вследствие санкций, но также и повысить финансовую устойчивость всех страховых компаний, емкость и стабильность всего страхового рынка, повысить ответственность всех участников страхового дела и понизить количество недобросовестных страховщиков и др. Создание НПК не столько «продукт западных санкций», сколько продукт дополнительной защиты российских страховщиков, возникший из положительного опыта функционирования Агентства по страхованию вкладов, обеспечивающего безопасность российской банковской системы в течение 13 лет. Отличием НПК от АСВ в области управления является подчиненность Центральному Банку РФ. Возможно, что НПК следовало бы также организовать по типу АСВ и пользоваться ее ресурсами только в крайних, определенных законом случаях, поскольку велик риск отсутствия надобности в перестраховщиках, кроме самой НПК.

В числе мер по развитию инструмента перестраховочной защиты в современных условиях можно выделить следующие:

-

перенос акцентов и усилий в «восточном» направлении (Китай) развития перестрахования как альтернативного способа диверсификации риска, вызванного геополитическими факторами;

-

создание благоприятных экономических условий для ретроцессии (вторичного перестрахования, которое помогает в распределении рисков и выравнивании финансовых ресурсов и обязательств страховщиков на рынке) посредством роста уровня доверия между страховщиками и перестраховщиками, транспарентности ведения страховой деятельности (через введение льготных мер налогообложения при соблюдении стандартов, которые необходимо установить законодательно) и др.;

-

развитие бенчмаркинга;

-

развитие прямых и косвенных форм информационно-аналитического взаимодействия страховых объединений с регуляторами;

- активизация работы по унификации подходов к перестраховочной деятельности в рамках ЕАЭС (снижение взаимных барьеров, разработка единых правил игры, снижение зависимости от международных рейтинговых агентств и др.).

Таким образом, можно сделать вывод, что в современном страховании непременным условием формирования сбалансированного страхового портфеля, который в состоянии обеспечить страховщику долгое и процветающее развитие, характеризующееся устойчивостью его финансового положения, является перестрахование. Перестрахование, при оптимальном его функционировании, способствует распределению рисков и обязательств между страховщиками и выравниванию страховых сумм и возмещений.

Библиографический список

-

Динамика отзыва лицензий (2016) // Профессиональный страховой портал «Страхование сегодня». URL:

http://www.insur-info.ru/statistics/analytics/?unAction=a04 (дата обращения: 13.11.2016г.) -

Алешин В.А., Савенко О.Л. Управление бизнес-процессами в страховании в контексте устойчивого развития экономики. В сборнике: Актуальные проблемы менеджмента в РФ: качественное совершенствование управления экономикой Материалы международной научно-практической конференции. 2015. С. 187-190.

-

Алешин В.А., Давыденко И.Г., Демина Е.В., Зотова А.И., Кириченко М.В., Коробко С.А., Некрасова И.В., Савенко О.Л., Свиридов О.Ю., Шевченко Д.А. Приоритеты инновационного развития финансовой системы России. – Москва, 2013. С. 57-82

-

Калабердина О.Л., Циганкова Е.Г. Приоритеты модернизации российского страхового рынка в условиях восстановления экономики. В сборнике: Взаимодействие государства и страховых организаций: проблемы и перспективы развития / Материалы международного страхового форума. Гл. редактор И.Ю. Макарихин; отв. редактор М.Ю. Молчанова. 2011. С. 53-61.

-

Федеральный закон «Об организации страхового дела в Российской Федерации от 27.11.1992 №4015-1 (ред. от 03.07.2016г.) // СПС Консультант-Плюс (дата обращения: 13.11.2016г.)

-

Улыбина Л.К. Перестрахование как инструмент обеспечения финансовой устойчивости страховой организации // Вопросы экономики и права, 2012, №2. С. 199 – 204.

-

Бугаев Ю.С., Петросян А.А., Тельманова Р.З. Перестрахование: сущность и функции в современной экономике. В сб.: «Экономическая теория» Материалы научно-практической конференции Экономика и управление: проблемы, тенденции, перспективы развития // Центр научного сотрудничества «Интерактив-Плюс», 2015. С. 49-50

-

Федеральная служба государственной статистики РФ (2016) Обзор деятельности страховщиков. URL:http://www.gks.ru/free_doc/new_site/finans/strah-org.htm (дата обращения: 13.11.2016г.)

-

То же

-

Никитина Т. Премия в триллион (2015) // Журнал «Профиль». URL: http://www.profile.ru/rossiya/item/96040-premiya-v-trillion(дата обращения: 13.11.2016г.)

-

Федеральная служба государственной статистики РФ (2016) Обзор деятельности страховщиков. Там же.

-

Рыбакова Е.В. Развитие российского рынка перестрахования в условиях экономических санкций // Transport business in Russia, 2015, №3. С. 28-30.

-

Савенко О.Л., Шишлова Д.А. Инвестиционное и накопительное страхование жизни как драйвер инновационного развития финансовой системы. В сборнике: Проблемы устойчивого развития экономики России Сборник статей. Под редакцией Т.Ю. Анопченко. Ростов-на-Дону, 2014. С. 100-104.

-

Савенко О.Л. Структурно-функциональный анализ российского страхового рынка и его потенциала в процессе эволюции хозяйственного порядка. В сборнике: Рынки и институты в процессе эволюции хозяйственных порядков Под общей редакцией О.С. Белокрыловой. Ростов-на-Дону, 2013. С. 36-48.

-

Федеральный закон «О внесении изменений в закон российской федерации “Об организации страхового дела в российской федерации» от 23.07.2013г. №234-ФЗ (ред. от 23.07.2013г.) // Официальный интернет-портал правовой информации. URL:http://www.pravo.gov.ru (дата обращения: 13.11.2016г.)

-

РИА Новости (2016) Объем принятых НПК менее чем за месяц рисков превысил 6 млрд руб. // Профессиональный страховой портал «Страхование сегодня». URL: http://www.insur-info.ru/re-insurance/press/121207/ (дата обращения: 14.11.2016г.).

Количество просмотров публикации: Please wait