Введение. На многих промышленных предприятиях существуют собственные пункты общественного питания. Практически всегда они создаются с целью обеспечения горячим питанием своих сотрудников, при этом руководство таких предприятий ориентируется на развитие основных (профильных) видов деятельности, уделяя недостаточно внимания повышению экономической эффективности непрофильных активов, в частности, сферы общественного питания.

Такая ситуация наблюдается на большинстве промышленных предприятий, для которых убыточность сферы общественного питания уже стала нормой. Р.Е. Мансуров отмечает, что прочие предприятия общественного питания, для которых данный вид деятельности является основным, осуществляют в тех же рыночных условиях достаточно эффективную хозяйственную деятельность [1, с. 14].

Для предприятий общественного питания основным критерием эффективности является показатель прибыли. Поэтому актуальной становится задача повышения эффективности, достижения безубыточности и получения прибыли от деятельности столовых промышленных предприятий, что может быть достигнуто за счет развития материальных стимулов работников сферы общественного питания.

Анализ деятельности столовых энерго-угольной компании. Энерго-угольная компания является одним из крупнейших предприятий региона, ведущих эффективную деятельность в сфере производства и передачи тепловой и электрической энергии. Предприятие состоит из тринадцати филиалов, находящихся на территории региона, причем на восьми из них имеются собственные столовые.

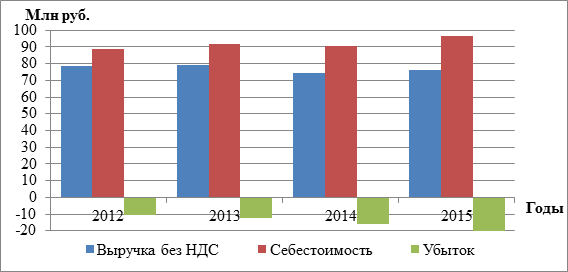

В последние годы экономическая эффективность деятельности столовых энерго-угольной компании существенно снизилась. Так, в период с 2012 по 2015 годы себестоимость увеличилась на 7,9 млн руб. и составила в отчетном году 96,6 млн руб. При этом выручка за тот же период снизилась с 78,4 млн руб. до 76,4 млн руб., в результате чего убыток достиг 20,3 млн руб., что почти вдвое превышает показатель 2012 года (рисунок 1).

Рисунок 1 – Основные экономические показатели деятельности столовых энерго-угольной компании в период с 2012 по 2015 годы [составлено автором по данным бухгалтерской отчетности]

Окупаемость затрат в 2015 году составила лишь 79%, что на 9,4% меньше значения 2012 года (таблица 1). Снижение окупаемости наблюдается во всех филиалах. Наименее эффективно работает столовая филиала №7, в которой окупаемость составила лишь 70,5% в 2015 году, что на 15,5% ниже показателя 2012 года. В филиале №3 в 2015 году отмечается наиболее высокий уровень окупаемости затрат – 95,6%, но он существенно снизился с 2012 года, когда столовая была рентабельна, принося прибыль около 14,5% от общего уровня затрат.

|

Филиалы

|

2012

|

2013

|

2014

|

2015

|

Изменение 2015 к 2012 (+/-)

|

| Филиал №1 |

78,3

|

76,6

|

75,4

|

76,9

|

-1,4

|

| Филиал №2 |

80,1

|

77,3

|

73,0

|

68,8

|

-11,3

|

| Филиал №3 |

114,5

|

111,7

|

103,6

|

95,6

|

-18,8

|

| Филиал №4 |

83,5

|

83,9

|

81,9

|

80,5

|

-3,0

|

| Филиал №5 |

74,2

|

74,1

|

73,0

|

73,5

|

-0,7

|

| Филиал №6 |

94,7

|

91,7

|

91,6

|

82,5

|

-12,2

|

| Филиал №7 |

86,0

|

80,9

|

77,0

|

70,5

|

-15,5

|

| Филиал №8 |

85,3

|

85,8

|

84,7

|

84,7

|

-0,6

|

|

Всего

|

88,4

|

86,3

|

82,6

|

79,0

|

-9,3

|

* [Составлено автором по данным бухгалтерской отчетности]

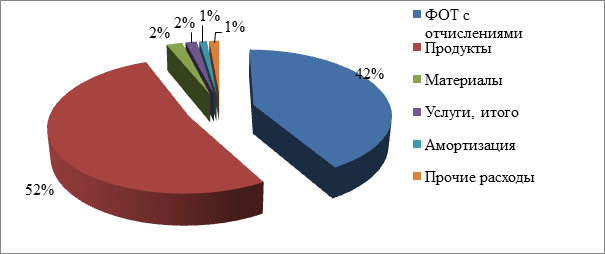

Существенный рост себестоимости обусловлен преимущественно ростом цен на закупаемые продукты и увеличением расходов на оплату труда в результате ежеквартальной индексации. Эти статьи в совокупности в структуре затрат занимают около 94% (рисунок 2).

Рисунок 2 – Структура затрат энерго-угольной компании в сфере общественного питания в 2015 году [составлено автором по данным бухгалтерской отчетности]

Таким образом, для повышения уровня окупаемости столовых энерго-угольной компании следует при сохранении общего уровня оплаты труда добиться планомерного роста выручки, что возможно только при повышении заинтересованности работников столовых в конечных результатах работы, в положительном финансовом результате. Этого можно достичь за счет повышения качества питания, расширения ассортимента блюд, проведения различных акций, повышения культуры обслуживания и трудовой дисциплины.

Предлагаемая система премирования работников столовых промышленных предприятий. Мотивация – это не только процесс побуждения себя и других к деятельности для достижения личных целей или целей организации [2, с. 361], но и стремление человека удовлетворить потребности посредством трудовой деятельности [3, с. 108]; мотивация – это один из способов повышения производительности труда на предприятии.

В.В. Горгорова и Л.А. Кобина отмечают, что важным этапом плана разработки и внедрения системы мотивации является оценка текущего состояния и определение требований к системе мотивации персонала [4, с. 234]. В настоящее время непромышленный персонал энерго-угольной компании, занятый в сфере общественного питания, мало заинтересован в конечных финансовых результатах своей деятельности. Действующая система оплаты труда подразумевает фиксированный размер ежемесячного вознаграждения, поэтому материальные стимулы у работников отсутствуют.

Для решения задачи повышения эффективности деятельности столовых предлагается пересмотреть отдельные положения оплаты труда работников непромышленной деятельности энерго-угольной компании, касающиеся премирования работников сферы общественного питания.

Предлагается следующая система премирования работников столовых, состоящая из трех основных компонент (таблица 2).

|

Периодичность премирования

|

Источник финансирования

|

Основные факторы, влияющие на размер премии работника

|

| Ежемесячное премирование |

фонд оплаты труда

|

индивидуальные показатели эффективности работника, показатель окупаемости затрат подразделения

|

| Ежеквартальное премирование |

чистая прибыль подразделения

|

индивидуальные показатели эффективности работника, наличие прибыли у подразделения

|

| Годовое премирование |

нераспределенный фонд оплаты труда

|

индивидуальные показатели эффективности работника, наличие нераспределенного фонда оплаты труда по всей организации, рейтинговая позиция подразделения

|

По мнению К. Д. Блока и Н. А. Жерновой «денежная мотивация должна находиться в прямой зависимости от результатов труда» [5], поэтому мы предлагаем использовать следующую формулу для расчета размера ежемесячной премии сотрудников столовых:

где ЕП – ежемесячная премия, ДО – должностной оклад, К – индивидуальный коэффициент эффективности работника, i – порядковый номер работника, 0,34 – максимальный размер премии в виде доли оклада, направляемой на премирование непромышленного персонала (в соответствии с коллективным договором энерго-угольной компании).

Индивидуальный коэффициент эффективности работника является комплексным показателем, учитывающим индивидуальные результаты работы и сохранение уровня окупаемости затрат за отчетный период (накопленным итогом с начала года) не ниже уровня предшествующего года или более 100% (таблица 3).

В.А. Сидюкова отмечает, что важной стороной оценки эффективности деятельности предприятия общественного питания является учет мнений потребителей [6]. Поэтому для оценки некоторых показателей индивидуальной эффективности работников можно использовать книгу отзывов и предложений.

Для получения максимальной ежемесячной премии каждый работник столовой будет стремиться качественно выполнять свои должностные обязанности и предлагать мероприятия, оптимизирующие затраты и стимулирующие рост выручки. Уполномоченное лицо ежемесячно будет предоставлять в подразделение, отвечающее за начисление заработной платы, справку о выполнении работниками столовой показателей эффективности за отчетный период.

|

Должности

|

Значения показателей, влияющих на величину индивидуального коэффициента эффективности работника

|

Максимальное значение индивидуального коэффициента эффективности

|

|||||

|

сохранение уровня окупаемости затрат за отчетный период (накопленным итогом с начала года) не ниже уровня предшествующего года или более 100%

|

своевременное оформление первичных бухгалтерских документов

|

отсутствие замечаний по качеству пищи и ассортименту блюд*

|

отсутствие замечаний по санитарному содержанию пищеблока (в соответствии с закрепленными за работником зонами ответственности)*

|

обеспечение сохранности денежных средств, своевременная сдача выручки.

|

отсутствие замечаний по обслуживанию клиентов*

|

||

|

A

|

B

|

C

|

D

|

E

|

F

|

K=A+B+C+D+E+F

|

|

| Заведующий столовой |

0,5

|

0,1

|

0,2

|

0,2

|

х

|

х

|

1

|

| Заведующий производством |

0,3

|

х

|

0,2

|

0,2

|

0,2

|

0,1

|

1

|

| Повар (5 чел.) |

0,3

|

х

|

0,5

|

0,2

|

х

|

х

|

1

|

| Буфетчик |

0,3

|

х

|

х

|

0,2

|

0,2

|

0,3

|

1

|

| Кухонный рабочий |

0,3

|

х

|

х

|

0,7

|

х

|

х

|

1

|

| Мойщик посуды (2 чел.) |

0,3

|

х

|

х

|

0,7

|

х

|

х

|

1

|

| Официант |

0,3

|

х

|

х

|

0,3

|

х

|

0,4

|

1

|

* учитываются только замечания в письменном виде (оформленный акт, запись в книге отзывов и предложений и т.д.)В случае если подразделение по итогам квартала (накопленным итогом с начала года) имеет прибыль, то в соответствии со стандартом … энерго-угольной компании, до 20% этой прибыли может быть направлено на материальное стимулирование сотрудников столовой. Тогда квартальная премия будет рассчитываться по следующей формуле:

.gif) , (2)

, (2)где КП – квартальная премия, ЧПР – чистая прибыль подразделения, направленная на премирование персонала (не более 20% от всей чистой прибыли подразделения за отчетный период), ДО – должностной оклад, К – индивидуальный коэффициент эффективности работника, i – порядковый номер работника.

Если по итогам года остается нераспределенный фонд оплаты труда работников сферы общественного питания (например, в результате невыполнения показателя «сохранение уровня окупаемости…» и др.), то его можно использовать для дополнительного стимулирования лучших филиалов, имеющих наибольший показатель окупаемости затрат:

, (3)

, (3)где ГП – годовая премия (выплачивается только работникам трех лучших филиалов), ГПРф – общий фонд годовой премии филиала в пределах имеющихся средств на оплату труда (зависит от рейтинговой позиции филиала), ДО – должностной оклад, К – индивидуальный коэффициент эффективности работника, i – порядковый номер работника.

При этом имеющиеся средства для годового премирования можно распределить следующим образом (таблица 4).

|

Ранжирование филиалов по показателю окупаемости затрат в сфере общественного питания

|

Доля распределяемого общего фонда годовой премии в пределах имеющихся средств на оплату труда (ГПРф)

|

|

1 место

|

0,50

|

|

2 место

|

0,35

|

|

3 место

|

0,15

|

|

ИТОГО

|

1,00

|

Годовое премирование позволит поддерживать «дух» соревнований между филиалами, положительно влияя на конечные финансово-экономические показатели деятельности столовых энерго-угольной компании.

В заключении следует отметить, что столовые энерго-угольной компании действительно могут стать безубыточными и приносить прибыль, сохраняя при этом высокое качество услуг и низкие цены. Так, в ноябре-декабре 2015 года в филиале №3 энерго-угольной компании проводилась предновогодняя акция – комплексный обед всего за 110 руб. В результате этой акции выручка за 2 последних месяца составила около 3,2 млн руб. (без НДС) или 25,2% от годового объема выручки, при этом окупаемость затрат достигла в декабре 111,2%.

Повышение материальной заинтересованности персонала столовых энерго-угольной компании за счет предложенных мер материального стимулирования позволит планомерно достичь уровня безубыточности сферы общественного питания. Экономический эффект при этом может составить до 20 млн руб в год.

Предлагаемая система премирования работников сферы общественного питания может быть внедрена на любых промышленных предприятиях с поправкой на существующие условия оплаты труда, отраженные в коллективных или индивидуальных трудовых договорах.

Библиографический список

- Мансуров, Р.Е. Система материального стимулирования работников столовых промышленных предприятий [Текст] / Р. Е. Мансуров // Экономика и учет труда. – 2007. - N 6. – С. 14-17.

- http://www.irkutskenergo.ru/asp/qa.aspx?noparma=ziwk&Gid=divisions&PageSize= 12&Page=1 (дата обращения 17.03.2016).

- Мескон, М. Основы менеджмента [Текст] / М. Мескон, М. Альберт, Ф. Хедоури. – М.: Дело, 1992. – 702 с.

- Травин, В.В. Менеджмент персонала предприятия: Учеб.-практ. пособие – 5-е изд. [Текст] / В.В. Травин, В.А. Дятлов – М.: Дело, 2003. — 272 с.

- Горгорова, В.В. Мотивация персонала, стратегия мотивации, материальное стимулирование, нематериальное стимулирование, эффективность мотивации персонала [Текст] / В.В. Горгорова, Л.А. Кобина // Инженерный Вестник Дона. – 2013. – №4. – С. 231-236.

- Блок, К. Д. Эффективная система мотивации на предприятии: синтез материальной и нематериальной мотивации [Текст] / К.Д. Блок, Н. А. Жернова // Управление человеческими ресурсами – основа развития инновационной экономики, 2014. – №5. – С. 361-364.

- Сидякова, В.А. Эффективность качества услуг в общественном питании [Текст] / В.А. Сидякова // Вестник НГИЭИ, 2012. – №5. URL: http://cyberleninka.ru/article/n/effektivnost-kachestva-uslug-v-obschestvennom-pitanii (дата обращения: 31.03.2016).

Количество просмотров публикации: Please wait