В последнее время, несмотря на выплаты по внешним долгам, ярко выражен большой профицит счета текущих операций России, частично явившийся результатом стабилизации цен на нефть на относительно приемлемом уровне. Профицит текущего счета платежного баланса РФ в 2015 году вырос по сравнению с 2014 годом на 11,2 млрд. долларов США (или 19%), до 69,6 млрд. долларов, свидетельствуют уточненные данные ЦБ [10]. Под влиянием падения цен на энергоносители на фоне уменьшения импорта произошло сокращение профицита торгового баланса до 148,5 млрд. долларов, против 189,7 миллиарда долларов в 2014 году (снижение на 21%). Профицит счета текущих операций платежного баланса Российской Федерации в I полугодии 2016 года составил 13,7 млрд. долларов, сократившись на 32,8 млрд. долларов по сравнению с показателем I полугодия 2015 года вследствие сокращения наполовину, до 44,3 млрд. долларов, положительного сальдо внешней торговли товарами. Чистый вывоз капитала частным сектором снизился до 7,1 млрд. долларов против 51,5 млрд. долларов США годом ранее. [11]

Чистое положительное сальдо платежного баланса приводит к росту предложения иностранной валюты и может привести к существенному укреплению курса рубля в среднесрочной перспективе. Чрезмерное удешевление импорта не может не сказаться также на конкурентоспособности отечественных производителей.

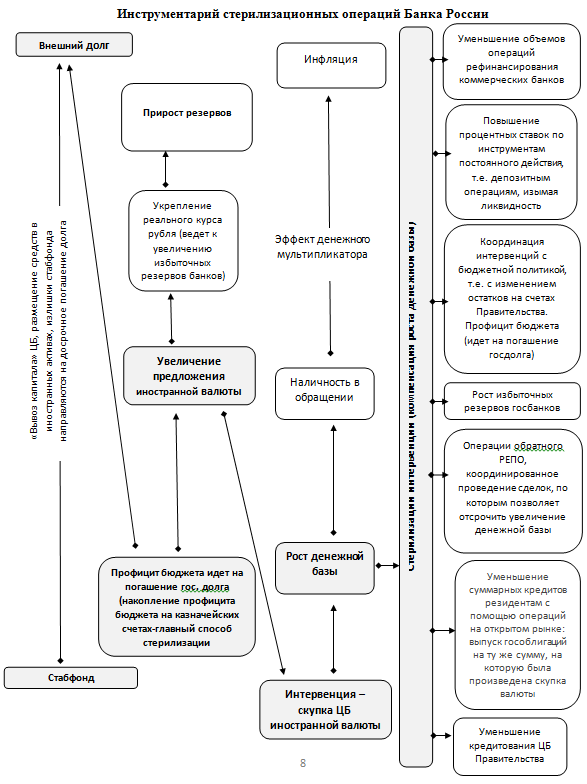

С целью защиты конкурентного преимущества российских предприятий и недопущения излишнего укрепления рубля, Центральному банку приходится проводить скупку валюты на открытом рынке, и одновременно не допускать роста денежной массы, которая способна в будущем значительно увеличить уровень инфляции. Следовательно, ЦБРФ вынужден совершать стерилизацию свободных денежных средств, которые поступают в обращение во время проводимых интервенций. Следует понимать, что наличие влияния интервенций на обменный курс, не означает, что этот инструмент может быть эффективным в руках каждого регулятора. Цепочка взаимосвязей, реализуемых при проведении ЦБ валютных интервенций и их стерилизации представлена в приложении 1 к статье.

Ярким примером активного проведения валютных интервенций, применяемых в мировой практике, стало время существования Бреттон-вудской валютной системы, которая представляла собой золотодолларовый стандарт с фиксированным валютным курсом. Один из основных принципов ее функционирования заключался в поддержании странами-членами МВФ колебаний курса собственных национальных валют в рамках коридора плюс/минус 1%. Назначенный коридор колебаний валютного курса устанавливался исходя из спроса и предложения. При возможном отклонении валютного курса от заданного параметра ЦБ развитых стран должны были проводить стабилизацию, путем проведения валютных интервенций, то есть скупки своей валюты или продажи ее за иностранные валюты. Фактически единственной валютой интервенций являлся доллар США и система был золотодолларовым стандартом, а валюты других стран еще долгое время оставались необратимыми. [1]

В период крушения Бреттон-Вудской системы в 1973 году, ЦБ развитых стран были вынуждены проводить политику низкого курса национальных валют с помощью осуществления валютных интервенций в ущерб своим валютам с целью поддержания доллара США. Этому явились следующие причины: позиции внешнего регулирования международной валютной системы не соответствовали настоящим условиям ее существования, которые сформировались к 1960-м гг.; официально признанная цена золота была занижена, что явилось следствием невозможности удержания ее роста путем межгосударственного регулирования; золотой паритет лишился смысла, причиной чего стала организация двойного рынка золота; фиксированные курсы с большей силой усиливали курсовые перекосы; резервные валюты – фунт и доллар – сильно обесценились, что не отвечало их статусу.

В то же время, США на рынках иностранных валют, с целью ограничения оттока капитала, путем повышения нормы дисконта без изменения валютного курса, проводили форвардные интервенции. Они осуществлялись, путем продажи сильных валют, таких как, немецкие марки. США проводили на наличном рынке как самостоятельные интервенции, так и в рамках золотого пула вместе с другими странами, таким образом поддерживая доллар США. Все необходимые средства для осуществления вышеуказанных интервенций, США получали исходя из соглашений о свопе между ЦБ других стан, а также по соглашению о кредитах стэндбай с МВФ.

В 1976г. стартовала экспансионистская политика США, что привело к большому обесценению доллара США и, как следствие, к удорожанию японской иены и немецкой марки. Это способствовало дефляционному давлению на экономику Японии и Германии, переводя спрос с товаров этих стран на экспорт Соединенных Штатов Америки. Банк Японии и Бундесбанк для того, чтобы противостоять торговой экспансии США, начали активно скупать доллары выпуская в обращение собственные денежные знаки, т. е. проводить существенные валютные интервенции. Это говорит о том, что страны не могут оставаться безразличными к изменениям валютных курсов. В таких случаях регуляторы вынуждены пренебрегать автономией формирования валютного курса ради того, чтобы не допустить негативных последствий его изменения для национальной экономики. При плавающем курсе регуляторам приходится прибегать к таким мерам намного реже, чем при фиксированном. Также, хотелось бы отметить, что в режиме плавающего курса, зачастую, неблагоприятные результаты интервенционистской политики других стран, для национальной экономики менее обременительны. [2]

С учетом сложившейся практики стабилизации валютного курса, применяемой в мировой практике, путем введения валютных интервенций, можно выделить три основные гипотезы их эффективности:

1. Интервенции приводят к перманентному изменению траектории обменного курса (назовем ее сильной гипотезой об эффективности)

2. Интервенции приводят лишь к временному отклонению от траектории (назовем ее слабой гипотезой об эффективности)

3. Интервенции приносят прибыль Центральному Банку за счет потерь спекулянтов (назовем ее гипотезой о прибыльности инвестиций)

Вопрос об эффективности интервенций в целом интересен сам по себе, но еще больший интерес представляет сравнение эффективности интервенций в различных ситуациях. Следует отделять интервенции, противодействующие существующей тенденции, или способствующие ее усилению. Такое разделение получило название наклонения против ветра. Довольно простой тест, позволяющий оценить эффективность этих двух видов интервенций, был предложен в работе Gartner (1987). [5] В нем предполагалось приписать каждому из режимов свою фиктивную переменную, а потом проверить на равенство коэффициентов при этих переменных.

Вопрос об эффективности стерилизации базируется на вопросе о различиях в эффектах стерилизованных и нестерилизованных интервенций, а также эффективности стерилизованных интервенций в отдельности. Можно также понимать под этим выражением долю стерилизованных интервенций в общем объёме интервенций на валютном рынке.

К главным факторам успеха интервенций можно отнести координацию операций, рыночные условия, в которых они выполняются и объём. Отчеты центральных банков свидетельствуют о том, что основными факторами, влияющими на результативность интервенций, являются (список представлен по убыванию значительности):

– коллективные скоординированные интервенции с иными центральными банками;

– уровень интервенции сравнительно с оборотом валютного рынка;

– периодичность интервенций (большие редкие интервенции значительно эффективнее);

– порядковый номер операции в серии интервенций (первая интервенция постоянно наиболее результативна);

– сочетание операции с текущей рыночной тенденцией (“leaning with the wind”);

– неотчетливость текущих событий и будущих фундаментальных факторов.[4]

Для центральных банков, соблюдающих фиксированный валютный курс, самым значимым считается координация с прочими денежными властями и текущей рыночной тенденцией. Для центральных банков, разрешающих валютному курсу плавать, наиболее существенную роль имеет объём интервенции. Кроме этого, результативность интервенций зависит от последовательности воздействия центрального банка, верного выбора рыночной конъюнктуры для выполнения операций, а также репутации денежных властей.

Исследования, проведенные на международном уровне, показывают, что самыми эффективными являются интервенции ведущих Центральных банков. Таких как, например, Германии, Японии и США. Успешность проведения валютных интервенций в Бундесбанке и ФРС доказывают исследования, проведенные Европейским Центральным Банком. [6] Напротив, исследование экономистов Университета Упсала в Швеции, выявило, что Рискбанк (Швеция) не способен воздействовать на величину обменного курса кроны и очень незначительно влияет на ее волатильность [7]. Экспертами Банка Канады было выявлено, что регулярные или прогнозируемые интервенции способны нормализовать курс канадского доллара, однако в течение нескольких дней их результат нивелируется рынком. [8]

В настоящее время, в Российской Федерации введен режим плавающего валютного курса. Т.е. курс рубля по отношению к иностранным валютам устанавливается соотношением предложения иностранной валюты на валютном рынке и спросом на нее.

С помощью валютных интервенций Центральный Банк Российской Федерации довольно результативно влияет на динамику валютного курса рубля и косвенно на инфляцию, используя стерилизацию лишней денежной массы.

Причинами изменения валютного курса могут быть любые факторы, воздействующие на изменение этого соотношения. В частности, на динамику валютного курса могут оказывать влияние изменение импортных и экспортных цен, уровней инфляции и процентных ставок в России и за рубежом, темпы экономического роста, настроения и ожидания инвесторов в России и мире, изменение денежно-кредитной политики центральных банков России и других стран.

Тем самым, можно сделать вывод, что какие-либо цели по темпам курса рубля или его уровню ЦБ или правительством не устанавливаются, а также курс не является фиксированным. В нормальных экономических условиях, Банк России не совершает валютные интервенции с целью воздействия на изменения динамики курса рубля. Это является главной отличительной особенностью режима плавающего курса от большого множества режимов управляемого курса. [9]

Подводя итоги, можно сказать, что плавающий курс, действующий как «встроенный стабилизатор» экономики, является его основным преимуществом по сравнению с управляемым курсом. Он помогает экономике подстраиваться под меняющиеся внешние условия, сглаживая воздействие на неё внешних факторов.

Например, при росте цен на нефть рубль укрепляется и это снижает риски «перегрева» экономики, а при падении цен на нефть происходит ослабление рубля, что оказывает поддержку отечественным производителям за счет увеличения объемов экспорта и стимулирования импортозамещения.

Другим примером работы плавающего курса как «встроенного стабилизатора» является его влияние на трансграничное движение капитала. Если валютный курс, фиксированный или управляемый, то изменение другими странами процентных ставок и, соответственно, изменение разницы между внутренними и внешними процентными ставками, может привести к росту притока или оттока спекулятивного капитала. В режиме плавающего курса не только увеличение предложения валюты или спроса на неё участников рынка, но и наличие разницы между внешними и внутренними ставками приводит к определенным изменениям валютного курса. Тем самым, спекулятивные операции становятся невыгодными.

Поскольку режим фиксированного или управляемого курса повышает зависимость экономики от внешних условий, он также делает и денежно-кредитную политику зависимой от политики других стран и внешнеэкономической ситуации. В рамках режима управляемого курса при изменении внешних условий центральный банк вынужден проводить операции для воздействия на курс национальной валюты, которые могут оказывать влияние и на другие экономические показатели, в том числе темп инфляции, причём в нежелательном направлении.

Плавающий курс позволяет Банку России проводить самостоятельную денежно-кредитную политику, направленную на решение внутренних задач, в первую очередь на снижение инфляции.

Введение режима плавающего валютного курса означает отказ от проведения Банком России регулярных валютных интервенций в целях воздействия на курс рубля. Политика центрального банка при плавающем курсе состоит в том, чтобы в нормальных условиях не вмешиваться в рыночные процессы и позволить курсу рубля выполнять свою роль «встроенного стабилизатора». В то же время, Банк России продолжает внимательно следить за ситуацией на валютном рынке и может проводить операции с иностранной валютой (в том числе на возвратной основе) в целях поддержания финансовой стабильности.

Приложение 1.

Библиографический список

- Egertz B. Central Bank Interventions, Communication and Interest Rate Policy in Emerging European Economies. Austrian National Bank Working Paper №134, 2006;

- Mandeng O. Central Bank Foreign Exchange Market Intervention and Option Contract Specification: The Case of Columbia. IMFWorkingPaper.135, 2003;

- Лозовик, В.Д.Валютные интервенции как эффективный инструмент регулирования валютного рынка / В.Д.Лозовик// Аналитический банковский журнал, 2002. – №11. – С.80;

- Моисеев, С.Р. Анализ эффективности валютных интервенций Банка России / С. Моисеев // Банковское дело, 2000. – №11;

- Gartner, M. (1987) Intervention Policy under Floating Exchange Rates: An Analysis of the Swiss Case (Economica, Vol. 54 (iss. 216));

- Annual Report of European Central Bank, 2015;

- The annual report of the Swiss bank, 2015;

- Annual Reports and Quarterly Financial Reports – Bank of Canada, 2015;

- http://www.cbr.ru/DKP/?PrtId=e-r_policy;

- http://www.cbr.ru/statistics/?Prtid=dopbalance_table&pid=svs&sid=itm_41839;

- http://www.cbr.ru/statistics/?PrtID=svs.

Количество просмотров публикации: Please wait