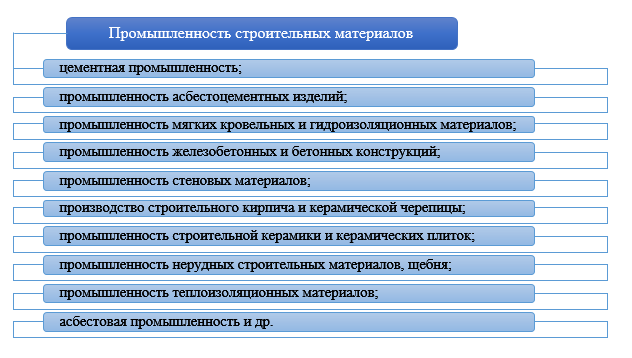

Строительство является крупной отраслью экономики, в состав которой входят 15 подотраслей, включающих в себя 25 видов производств [3]. Выделенные подотрасли входят в промышленность строительных материалов (ПСМ), которая является одной из основных составляющих строительной отрасли.

Возможность увеличения эффективности строительной отрасли во многом зависит от развития ПСМ. В целом данная промышленность специализируется на добыче и производстве разнообразных строительных материалов, необходимых для возведения зданий, сооружений, их реконструкции и ремонта [4].

Рисунок 1. Структура промышленности строительных материалов

Как видно, промышленность строительных материалов имеет сложную структуру, состоящую из множества подотраслей. Проведем анализ отрасли строительных материалов в целом и промышленности строительной керамики и керамических плиток.

Как известно, 2014 год выдался богатым на политические и экономические события, которые сложились как во всём мире, так и конкретно в России. Однако кризис и санкции, вместе с тем, оказали и положительное влияние на экономику, общество и государство в целом. Именно такого рода ситуация, которая в большей степени должна привести к негативным последствиям, заставила впервые за много лет обратить пристальное внимание на серьёзную зависимость страны от широкого спектра товаров.

Строительная отрасль не является исключением и уже с лета 2014 года началась активная разработка и осуществление планов по импортозамещению. В целом для поддержки политики импортозамещения и ее развития правительством РФ было выделено около 20 миллиардов рублей [5].

Снижение поставок импортных материалов компенсируется как за счёт наращивания объёмов выпуска отечественной продукции уже имеющихся производств, так и благодаря созданию новых.

В целом кризис не значительно повлиял на рынок строительных материалов. С 2014 года по 2015 год цены на их производстве выросли почти до 5%, тогда как в капитальном строительстве около 10% [6]. Несмотря на то, что рынок строительных материалов имеет тесную взаимосвязь со строительным рынком и представленные рынки развиваются параллельно, первый более устойчиво переносит влияние политической и экономической ситуации в стране.

В 2015 году на отечественном рынке строительных материалов наблюдаются разнонаправленные тенденции, отражающие объем производства, потребления продукции и ценовые показатели. Тем не менее, налицо факт углубления тенденции 2015 года, когда, по официальным данным службы статистики РФ, годовой индекс роста цен в целом по отрасли составил 13,4% против 8,4% в 2014 году. При этом, рост цен производителей строительных материалов в рублевом выражении в Российской Федерации составил 8% [7].

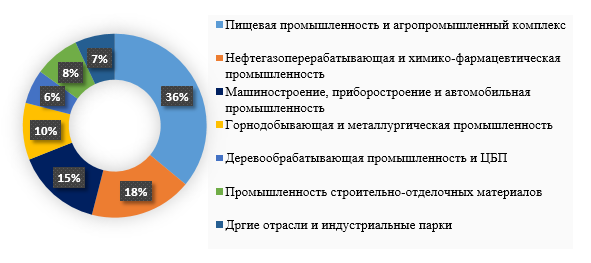

На сегодняшний день ПСМ в общей структуре по отраслям промышленности РФ занимает 3,1%.

Рисунок 2. Структура производства по отраслям промышленности РФ (%)

Рост производства строительных материалов означает общее улучшение макроэкономической ситуации, увеличение инвестиций в строительство.

Рисунок 3. Представленность инвестиционных проектов в промышленном строительстве по отраслям по итогам 2015 года (%)

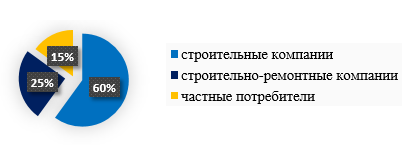

В качестве основных клиентов рынка строительных материалов выделяют: строительные компании, строительно-ремонтные компании и частные потребители.

Рисунок 4. Структура российского рынка основных потребителей строительных материалов [6]

Реализация продукции на рынке РФ в большинстве случаев осуществляется через развитую дилерскую сеть: крупным оптом и в розницу. А также большинство производителей имеют свои фирменные магазины, розничные точки и центры оптовых продаж в регионах.

Цена на импортные строительные материалы с начала 2015 года выросла примерно на 50%. В связи с тем, что при производстве отечественных строительных материалов поставщики используют компоненты и оборудование зарубежного производства, они также подняли цены примерно на 15%. В результате выгоднее стало покупать отечественные материалы, причиной тому не только экономия, но и объяснимое желание избежать рисков, связанных с валютными колебаниями, как следствие – срывом поставок.

Однако, возможна вероятность ухудшения качества используемых материалов. Тем не менее крупные компании в настоящее время не готовы жертвовать своей репутацией ради экономии.

Общее производство строительных материалов можно условно подразделить на строительные, отделочные. К первым относятся материалы, которые используются в возведении зданий и сооружений при работах первого цикла строительства. Это:

- кирпич, панели, керамзитобетонные блоки;

- кладочные растворы;

- теплоизоляционные материалы;

- кровельные материалы.

Ремонтные и отделочные работы требуют применения соответствующих средств, таких как: сухие строительные смеси; различные типы плиток, всевозможные покрытия [8].

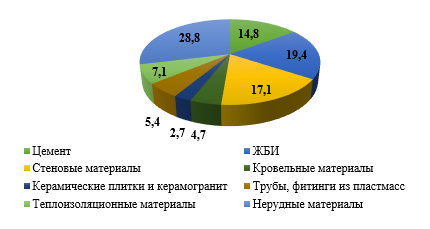

Доли подотраслей в общем объеме отечественно производства строительных материалов представлены в диаграмме.

Рисунок 5. Доля подотраслей в общем объеме отечественного производства строительных материалов (%)

Рынок отделочных материалов является одним из наиболее стабильных сегментов строительной отрасли. Даже сейчас, когда вследствие кризиса существенно упал общий спрос, данная категория товаров по-прежнему вполне востребована. Это можно объяснить очень просто: население страны стало меньше покупать новое жилье, зато активнее вкладывается в ремонты.

Более того, практически ни один крупный ремонт не обходится без применения керамической плитки и керамического гранита как одних из важных составляющих отделки помещений. Их производство как видно из графика, представленного выше, составляет 2,7% от общего объема отечественно производства строительных материалов.

В настоящее время керамическая плитка и керамогранит применяются в отделке различных поверхностей и без данных материалов не обходится ни одно строительство. Плитку кладут на кухнях, в ванных комнатах, в коридорах и торговых центрах, а также в производственных помещениях и на фасадах зданий. Неудивительно, что развитие производства этих отделочных материалов происходит вместе с развитием строительства.

Что касается российского рынка конкретно керамической плитки и керамогранита, то на сегодняшний день он характеризуется как высококачественный и как рынок с доступной ценой. Хотя и сравнительно недавно на рынке РФ была представлена данная продукция, произведенная большей частью за рубежом, сейчас отечественный материал встречается чаще, чем иностранные аналоги. Предприятия, производящие керамику в России, вышли на конкурентоспособный уровень. Несмотря на то, что некоторое количество производителей еще использует в своем производстве не совсем качественные материалы, что не позволяет им составлять достойную конкуренцию, самые распространенные бренды способны конкурировать по качеству и дизайну с зарубежными марками.

Такой прорыв объясняется тем, что крупные российские производители стали успешно сотрудничать с зарубежными коллегами. Мало того, что отечественные производители стали перенимать их опыт, они стали приглашать к сотрудничеству известных испанских, а также итальянских технологов и дизайнеров. На заводах и предприятиях стало появляться современное оборудование, позволяющее изготовлять действительно качественную и конкурентоспособную продукцию.

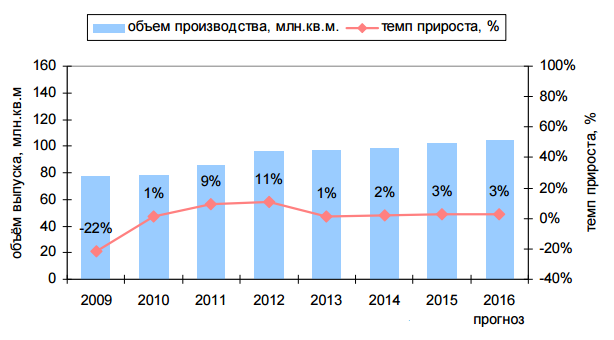

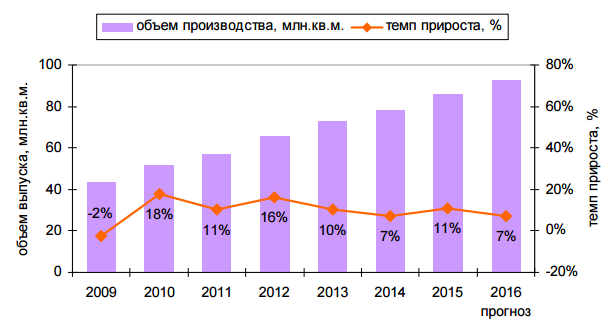

Выпуск керамической плитки и керамогранита на отечественном рынке имеет относительно стабильные показатели за период с 2009 по 2015 год.

Рисунок 6. Выпуск керамической плитки в России

Рисунок 7. Выпуск керамического гранита в России

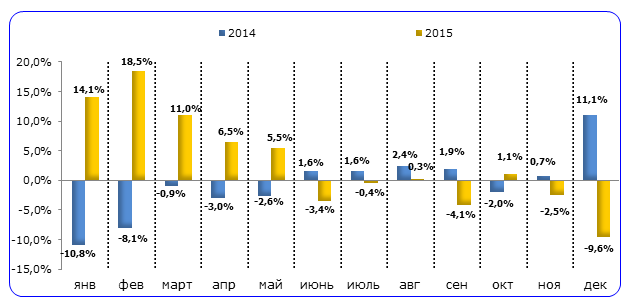

Динамика предложения керамической плитки и керамогранита в 2015 году практически повторяет картину ввода жилья – всплеск спроса в первые месяцы дал по итогам года 3% прирост производства, но фактически оно снижается с апреля месяца [9].

Источник: данные Росстата, аналитика IndexBox

Рисунок 8. Динамика производства керамической плитки и керамического гранита в РФ в январе 2014 – декабре 2015 гг., прирост к аналогичному месяцу прошлого года в натуральном выражении (%)

На рынке керамических изделий в РФ существует большое количество участников, а также разнообразие продукции, в таких условиях действует жесткая конкуренция.

Всего в Российской Федерации на 2015 г насчитано 22 производителя керамической плитки и керамогранита (27 заводов), 19 из них выпускают кафельную плитку, 15 предприятий выпускают керамический гранит. Некоторая часть из них специализируется лишь на выпуске какого-то одного вида плитки, а часть предприятий имеет более широкий ассортимент.

На данный момент крупными отечественными производителями керамической плитки и керамогранита, конкурирующими между собой на территории РФ, являются предприятия, представленные на рисунке 9.

Рисунок 9. Отечественные производители керамической плитки и керамогранита

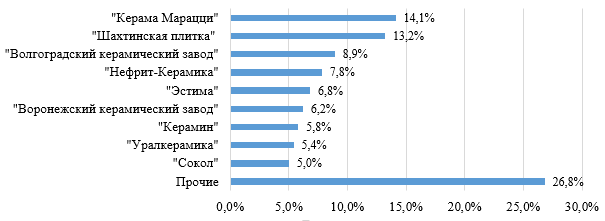

Процентная доля рынка крупных предприятий от всего объема отечественного производства керамической плитки и керамогранита представлена на рисунке 10 [10].

Рисунок 10. Процентная доля рынка предприятий в производстве отечественной керамической плитки

На долю самых крупных названых компаний приходится 73,2% рынка керамической плитки и керамического гранита. Из них пять компаний-лидеров в сумме занимают 50,8% российского рынка отечественного производства.

Что касается потребления керамической плитки и керамогранита, то по мнению экспертов стройиндустрии, половину рынка потребления занимают компании-застройщики, а вторую половину занимают частные потребители. По замыслу создателей данного рода материалов основная часть продукции рассчитана на частного потребителя, но охвачен и строительный сегмент.

Спрос на керамическую плитку и керамический гранит в России на протяжении 2010-2013 гг. ежегодно возрастал. В эти годы показатель рос активными темпами – в среднем на 11,4% относительно предыдущих лет. Однако в 2014 г впервые было зафиксировано снижение спроса на данную продукцию со стороны покупателей. Объём спроса снизился на 1,3% к уровню 2013 г и составил по итогам года 238,3 млн м2. Данная тенденция объясняется сокращением продаж в 2014 г как со стороны корпоративного сектора, так и частного [11].

В 2015 г снижение продаж керамической продукции на внутреннем рынке продолжилось. Спад продаж продукции со стороны корпоративного сектора связан с рядом факторов. Во-первых, сократилось государственное финансирование строительства новых объектов. Во-вторых, Центральный банк повысил ключевую ставку в конце 2014 г, что вызвало снижение доступности заёмного капитала из-за повышения ставок по корпоративным кредитам коммерческими банками. Данные обстоятельства сказались на государственных и корпоративных инвестициях в строительство, что привело к снижению спроса на керамическую плитку и керамогранит со стороны соответствующих секторов.

Приведённые факторы привели к снижению активности населения в области ремонта и строительства, что в итоге сказалось на внутренних продажах керамических изделий. По оценкам службы статистики РФ, объём продаж на российском рынке в 2015 г снизился на 4,5% относительно прошлого года. В 2015 году в стране реализовано порядка 210 млн м2 керамической плитки и керамического гранита [7].

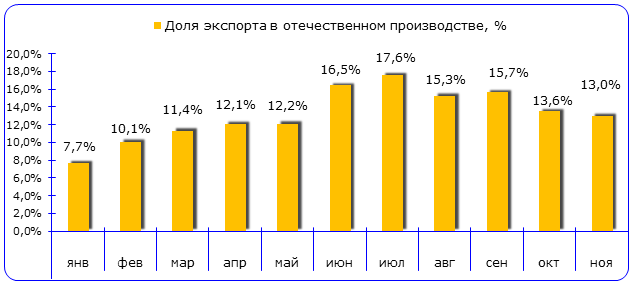

На фоне стагнации спроса на внутреннем рынке начала расти доля экспорта. Этому способствовало и то, что часть отечественных предприятий принадлежат иностранному бизнесу, который может регулировать соотношение внутринациональных и международных поставок на уровне головного офиса.

Источник: ФТС, данные Росстата, аналитика IndexBox

Рисунок 11. Доля экспорта в российском производстве керамической плитки и керамогранита в январе – ноябре 2015 г. (%)

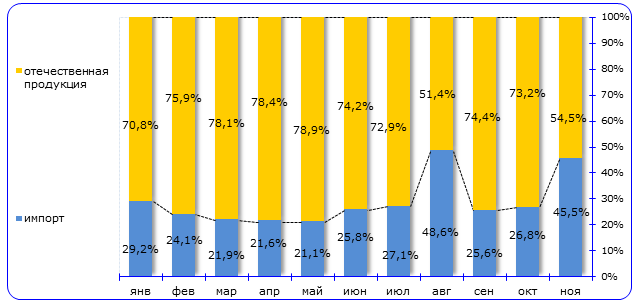

По данным службы статистики РФ, в общей структуре отечественного рынка керамической плитки и керамического гранита на долю внутренней продукции приходится около 70% рынка, на долю импорта – 30%.

Следствием транснациональной сбытовой политики является то, что по итогам 2015 года доля импорта упала не слишком значительно – на 2 п. п. (с 32% до 30%). Кроме того, она и так сильно снизилась в 2014 г. [9].

Источник: ФТС, данные Росстата, аналитика IndexBox

Рисунок 12. Доля импорта и российского производства керамической плитки и керамогранита в январе – ноябре 2015 г. (%)

В Россию из-за рубежа ввозятся в основном не слишком массовые коллекции керамических изделий, производство которых на наших заводах признанно нецелесообразным, либо дешевая плитка из постсоветских республик и Китая. Примечательно, что доля импорта росла практически в те же месяцы, что и отгрузка продукции за рубеж – июнь, июль, ноябрь.

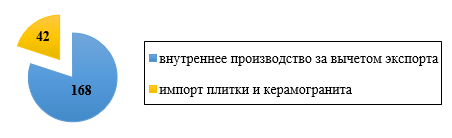

Хотя в России за последние два года и произошло снижение спроса, но главным для российского рынка, конкретно для отечественного производителя, является то, что спрос снизился не из-за того, что население переключилось на импортную продукцию. Ведь на рынке РФ большим спросом пользуется именно отечественная продукция (рисунок 13) [10].

Рисунок 13. Соотношение потребления россиянами отечественной и импортной керамической плитки и керамогранита в млн. кв. м.

Исходя из всего выше сказанного можно выделить ключевые факторы успеха отрасли:

- использование инновационных технологий и современного оборудования в производстве;

- повышение (совершенствование) качества продукции;

- сбытовая сеть;

- устройство производства на месте (или поблизости) строительства/ремонта, что значительно снижает себестоимость строительных материалов.

Тенденциями развития отрасли являются:

- Увеличение производства на отечественном рынке конкурентоспособных строительных и отделочных материалов. Доля отечественных материалов значительно превышает долю импортных материалов на рынке РФ. Главным стимулом развития отечественного производства стала политика импортозамещения. За счет сокращения объемов импорта продукции из-за рубежа происходит экономия валютных средств.

- Переориентация на внутренний рынок. Многие компании пересмотрели свои стратегии развития и сократили долю экспортируемой продукции. В результате развития внутреннего рынка потребления и стимулирования строительства правительством, выгодно и безопасно становится производить для внутреннего рынка.

- Развитие современного производства и инновационных продуктов. Все больше и больше отечественных производителей вкладывают ресурсы в развитие собственного научно-технического отдела. Главная задачей подобного отдела является разработка новой продукции и нового дизайна, что становится одним из важнейших условий успеха в конкурентной борьбе. Обеспечение потребности в современных материалах строительного комплекса, способствует снижению затрат при строительстве и эксплуатации зданий, повышению комфортности жилья.

- Небольшое снижение потребления строительных материалов, что находится в прямой зависимости от сложившейся кризисной ситуацией в стране и, соответственно, снижения жизненного уровня населения. Также снижение потребления находится в обратной зависимости от роста цен. Более активное потребление осуществляется строительным сектором, так как правительством стимулируется строительство.

- Развитие конкуренции на рынке строительных и отделочных материалов, государственное стимулирование развития отрасли, регулирование монопольных проявлений, совершенствование торгово-сбытовой системы должны повлечь выравнивание цен и их постепенное снижение.

- Хотя и российский рынок заполоняют отечественные материалы, их производство осуществляется на основе зарубежных технологий и оборудовании. Плюсом использования зарубежных технологий можно назвать снижение негативного воздействия на окружающую среду при процессе производства строительных материалов. Снижение отрицательного воздействия осуществляется за счет внедрения малоотходных и безотходных технологий. В результате возрастают масштабы использования энергосберегающих технологий на производстве.

Библиографический список

- Измалкова С.А., Тронина И.А., Татенко Г.И., Магомедалиева О.В., Лаушкина Н.С. Стратегический анализ: современная концепция менеджмента: учебное пособие для высшего профессионального образования. – Орел: ФГБОУ ВПО «Госуниверситет-УНПК», 2013. – 315 с.

- Измалкова С.А, Тронина И.А. Инновационное развитие предприятий реального сектора экономики на основе стратегической интеграции: монография. – Орел: ФГОУ ВПО «Госуниверситет-УНПК», 2011. – 135 c.

- Мониторинг и краткая характеристика отрасли строительства. Статья. URL: http://www.zondir.ru/articles/stroymaterialy/monitoring-i-kratkaya-harakteristika-otrasli-stroitelstva.html (дата обращения: 03.04.2016).

- Состав промышленности строительных материалов, ее место в строительном комплексе и национальной экономике. Статья. URL: http://investobserver.info/sostav-promyshlennosti-stroitelnyx-materialov-ee-mesto-v-stroitelnom-komplekse-i-nacionalnoj-ekonomike/ (дата обращения: 03.04.2016).

- Россия 2015: Импортозамещение в строительстве. Статья. URL: http://www.stroyservice.ru/2015/rossiya_2015_importozamewenie_v_ stroitelstve/ (дата обращения: 03.04.2016).

- Обзор рынка строительных материалов на 2015. Статья. URL: http://kitocenka.ru/obzor-rynka-stroitelnykh-materialov (дата обращения: 03.04.2016).

- Федеральная служба государственной статистики. Официальный интернет-портал. URL: http://www.gks.ru/ (дата обращения: 03.04.2016).

- Рынок строительных материалов 2015 и прогноз на следующие годы. Статья. URL: http://proremont.info/rynok-stroitelnyx-materialov-2015-i-prognoz-na-sleduyushhie-gody/ (дата обращения: 03.04.2016).

- Рынок керамической плитки: итоги 2015 года. Статья. URL: http://www.indexbox.ru/news/rynok-keramicheskoj-plitki-itogi-2015-goda/ (дата обращения: 03.04.2016).

- Керамическая плитка: Россия, отечественный рынок. Статья. URL: http://build-experts.ru/keramicheskaya-plitka-rossiya-otechestvennyj-rynok/ (дата обращения: 03.04.2016).

- Анализ рынка керамической плитки в России в 2010-2015 гг. Отчет. URL: http://www.energosovet.ru/analit.php?parent=rubricator&child= getresearch&id= 23572 (дата обращения: 03.04.2016).

Количество просмотров публикации: Please wait