В современных условиях развития экономики РФ актуальным становится повышение эффективности и выявление направлений совершенствования налогового контроля, поскольку от своевременного поступления налогов и сборов в бюджетную систему и качественной контрольной работы налоговых органов зависит не только устойчивое развитие экономики регионов, а также эффективное функционирование экономики страны в целом.

Налоговые проверки являются одной из основных форм налогового контроля. Налоговая проверка – это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы.

Основными видами налоговых проверок являются выездные и камеральные налоговые проверки.

По своей значимости и эффективности именно налоговые проверки занимают ведущее место среди контрольных мероприятий налогового контроля. Высокая эффективность осуществления контрольной работы налоговым органом препятствует росту теневого сектора экономики и позволяет восполнять потери бюджета, пресекая нарушения налогового законодательства и предупреждая их в будущем.

По данным статистической налоговой отчетности формы №2-НК «Отчет о результатах контрольной работы налоговых органов» за период 2013-2015 гг. проведен анализ показателей эффективности контрольной работы налоговых органов Курской области (Таблица 1).

Таблица 1 – Показатели контрольной работы налоговых органов Курской области в 2013-2015 гг.

| Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение, +/- |

Темп роста, % |

||

|

2014г. к 2013г. |

2015г. к 2014г. |

2014г.к 2013г. |

2015г. к 2014г. |

||||

| 1.Количество выездных налоговых проверок – всего, ед. |

329 |

286 |

301 |

-43 |

15 |

86,93 |

105,24 |

| Из них выявившие нарушения, ед. |

329 |

281 |

300 |

-48 |

19 |

85,41 |

106,76 |

| Результативность проверок, % |

100,00 |

98,25 |

99,67 |

-1,75 |

1,42 |

- |

- |

| 2. Количество камеральных налоговых проверок – всего, ед. |

248976

|

246419

|

243254

|

-2557 |

-3165 |

98,97 |

98,71 |

| Их них выявившие нарушений, ед. |

10023 |

15341 |

12956 |

5318 |

-2385 |

153,06 |

84,45 |

| Результативность проверок, % |

4,02 |

6,22 |

5,33 |

2,2 |

-0,89 |

- |

- |

| 3. Всего доначислено платежей по результатам проверок (тыс. руб.), в т.ч.: |

5823649 |

3481690 |

1555659 |

-2341959 |

-1926031 |

59,78 |

44,68 |

| 3.1 по результатам выездных проверок (тыс. руб.) |

5432854 |

3137291 |

1172417 |

-2295563 |

-1964874 |

57,75 |

37,37 |

| -налоговых платежей |

4144416 |

2511544 |

897698 |

-1632872 |

-1613846 |

60,60 |

35,74 |

| - пени |

524795 |

491694 |

177707 |

-33101 |

-313987 |

93,69 |

36,14 |

| - штрафные санкции |

763643 |

134053 |

97012 |

-629590 |

-37041 |

17,55 |

72,37 |

| 3.2 по результатам камеральных проверок (тыс. руб.) |

390795 |

344399 |

383242 |

-46396 |

38843 |

88,13 |

111,28 |

| - налоговых платежей |

350471 |

299464 |

338558 |

-51007 |

39094 |

85,45 |

113,05 |

| - пени |

9974 |

12012 |

14105 |

2038 |

2093 |

120,43 |

117,42 |

| - штрафные санкции |

30350 |

32923 |

30579 |

2573 |

-2344 |

108,48 |

92,88 |

Данные таблицы 1 свидетельствуют о том, что в 2014 году по сравнению с 2013 годом происходит снижение количества выездных проверок на 33 единицы, а в 2015 году по сравнению с 2014 годом количество выездных проверок увеличилось на 15 единиц. Результативность выездных проверок уменьшается с 100% в 2013 году до 98,25 % в 2014 году и до 99,67 % в 2015 году.

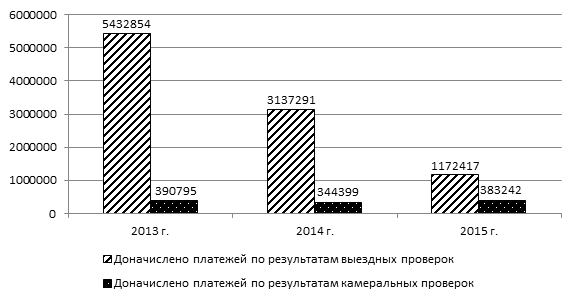

В исследуемом периоде наблюдается отрицательная динамика доначислений по результатам выездных налоговых проверок. В 2013 году данный показатель составил 5823649 тыс. руб., в 2014 году – 3481690 тыс. руб., что меньше на 2341959 тыс. руб. предыдущего периода, а в 2015 году – 1555659 тыс. руб., что меньше предыдущего года на 1926031 тыс. руб.

В 2013 году было проведено 248976 камеральных проверок, из них в 10023 случаях были выявлены нарушения, их результативность составила 4,02 %. В 2014 году количество камеральных проверок уменьшилось до 246419 проверок или на 2557 проверок относительно 2013 года, результативность увеличилась до 6,22 %. В 2015 году проведено 243254 камеральных налоговых проверок, что на 3165 проверок меньше предыдущего года, их результативность составила 5,33 %.

Сумма дополнительно начисленных платежей по результатам камеральных налоговых проверок в 2013 году составила 390795 тыс. руб., в 2014 году – 344399 тыс. руб., что меньше на 46396 тыс. руб. предыдущего периода, а в 2015 году – 383242 тыс. руб., что больше предыдущего года на 38843 тыс. рублей.

Более наглядно динамика сумм доначислений по выездным и камеральным проверкам за 2013-2015 годы представлена на рисунке 1.

Рисунок 1. Динамика сумм дополнительно начисленных платежей по результатам выездных и камеральных налоговых проверок в Курской области в 2013-2015 гг., тыс. руб.

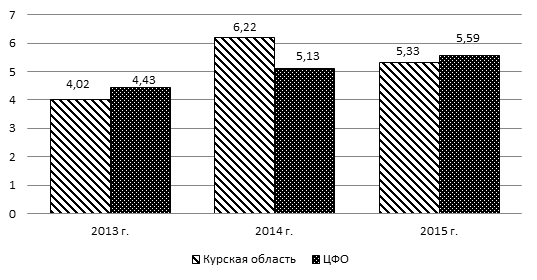

Положительным моментом является увеличение результативности камеральных налоговых проверок. Однако данные ниже показывают, что показатели уровня результативности камеральных налоговых проверок по Курской области в 2013 году и 2015 году ниже средних по ЦФО (Рисунок 2).

Рисунок 2. Уровень результативности камеральных налоговых проверок по Курской области и ЦФО в 2013–2015 гг., %

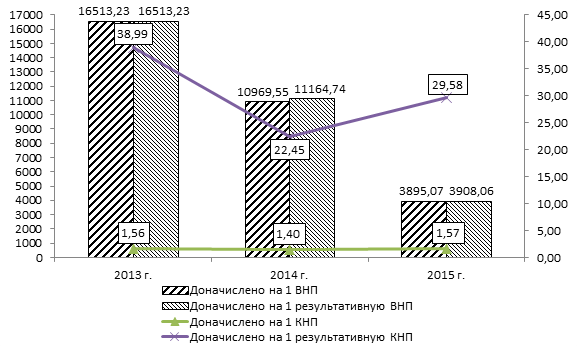

Для более объективной оценки эффективности контрольной работы налоговых органов Курской области проанализируем суммы дополнительно начисленных платежей в расчете на одну налоговую проверку (Рисунок 3).

Рисунок 3. Динамика сумм дополнительно начисленных платежей в расчете на одну налоговую проверку, тыс. руб.

По данным рисунка 3 можно сказать, что наблюдается тенденция уменьшения суммы дополнительно начисленных платежей на 1 выездную налоговую проверку с 16513,23 тыс. руб. до 3895,07 тыс. руб. за исследуемый период. Суммы дополнительно начисленных платежей на 1 результативную выездную проверку уменьшились с 16513,23 тыс. руб. в 2013 году до 3908,06 тыс. руб. в 2015 году.

Суммы дополнительно начисленных платежей на 1 камеральную налоговую проверку имеют устойчивую динамику развития. В 2014 году по сравнению с 2013 годом данный показатель незначительно уменьшился на 0,16 тыс. руб., в 2015 году увеличился до 1,57 тыс. руб. относительно 2014 года. Суммы дополнительно начисленных платежей на 1 результативную камеральную проверку уменьшились с 38,99 тыс. руб. в 2013 году до 22,45 тыс. руб. в 2014 году, но уже в 2015 году увеличились до 29,58 тыс. руб. относительно предыдущего периода.

Таким образом, по результатам проведенного исследования можно сделать вывод, что налоговыми органами Курской области проводится большая работа с целью совершенствования налогового контроля, который является одним из условий полного и своевременного поступления в бюджеты всех уровней налогов. Вопросы улучшения налогового контроля постоянно находились в центре внимания.

Однако дальнейшее улучшение уровня контрольной работы

должно оставаться одной из приоритетных задач налоговых органов Курской области. Для увеличения эффективности контрольной работы налоговых органов можно выделить следующие направления совершенствования:

- совершенствование правового регулирования налогового контроля;

- повышение налоговой культуры и грамотности налогоплательщиков;

- совершенствование форм и методов налоговых проверок;

- укрепление и совершенствование кадрового потенциала налоговых органов;

- постоянное совершенствование технической базы, а также существенное расширение полномочий налоговых органов;

- увеличение размеров наказания за налоговые правонарушения;

-разработка поощрительных мер добросовестных налогоплательщиков.

Приведенный перечень направлений совершенствования не является исчерпывающим. Реализация данных предложений будет способствовать дальнейшему повышению эффективности контрольной работы налоговых органов на федеральном и региональном уровнях.

Количество просмотров публикации: Please wait