В современных условиях для российской экономики большое значение имеет банковское кредитование, которое позволяет организациям использовать ресурсы для расширения производства и обращения продукции, используя значительные заемные средства. Кредитование как первостепенная составляющая деятельности банка является важным источником инвестиций, оно содействует укреплению экономического потенциала субъектов хозяйствования, непрерывности и ускорению процесса воспроизводства ресурсов.

Тенденции развития современной экономики, а также изменения, которые происходят в экономике России, существенно изменяют взаимоотношения банков с хозяйствующими субъектами – организациями, предприятиями, другими банками. Коммерческие банки, как федеральные, так и региональные, основными операциями которых являются кредитование, расчетные, депозитные, кассовые операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде, риски расчетные и т.п. Условия работы клиентов и их результаты напрямую влияют на уровень рискованности банковских операций.

Сегодня проблема роста кредитных рисков приобрела особую остроту. На организацию работы клиентов всё сильнее влияют такие факторы как растущий уровень инфляции, ослабление курса рубля относительно мировых валют, продление санкций против России, изменения в налоговом законодательстве. За 2015 год по сравнению с 2014 годом число банкротств бизнеса в России выросло на 15%, а прирост просроченной задолженности по выданным кредитам составил 56,97% [8]. При этом из-за ужесточения требований ЦБ по резервированию, а также испытывая определенную нехватку ликвидности, кредиторы очень чувствительно относятся к вопросу сокращения объема проблемных активов.

Кредитная деятельность коммерческих банков осложняется в связи с тем, что у многих банков отсутствует отработанная методика оценки кредитоспособности, недостаточно информационной базы для полноценного анализа финансового состояния клиентов. У большинства средних и мелких банков отсутствует аналитический аппарат, а также не имеется связей со специальными информационными и консалтинговыми службами, которые предоставляют сведения для осуществления точной оценки кредитоспособности заемщиков [9].

Следует отметить, что в российской экономической литературе не существует единого мнения по вопросу определения понятия «кредитоспособность». Основываясь на множестве определений понятия кредитоспособности банки сами определяют сущность кредитоспособности заемщика в своих методиках и инструкциях. Так, например, в инструкции по кредитованию ПАО «Томскпромстройбанк» дано следующее определение кредитоспособности: кредитоспособность — это комплексная правовая и финансовая характеристика заемщика, которая представлена финансовыми и нефинансовыми показателями, которая позволяет оценить его возможность в будущем полностью и в срок, предусмотренный в кредитном договоре, рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая степень риска банка при кредитовании заемщика.

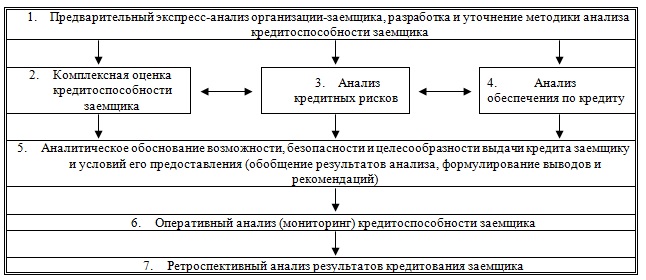

Основополагающим принципом анализа кредитоспособности заемщика – принцип системности. Данный принцип означает, что анализ кредитоспособности является элементом системы высокого уровня – системы комплексного экономического анализа, при этом он имеет взаимосвязи с другими подсистемами. Также анализ кредитоспособности является элементом подсистемы более низкого уровня, включая в себя некоторые подсистемы – этапы анализа. На Рисунке 1 представлена система комплексного анализа кредитоспособности хозяйствующего субъекта. Данная схема составлена на основе теории экономического анализа ученых М.И. Баканова и А.Д. Шеремета [1]. Схема отражает элементы, которые взаимосвязаны между собой и в конечном итоге ведут к единственному результату – комплексной оценке кредитоспособности заемщика.

Рисунок 1 – Система комплексного анализа кредитоспособности заемщика [2]

В приведенной схеме каждый элемент системы содержит аналитические показатели, которые так же взаимосвязаны между собой. Этапы проведения комплексного анализа кредитоспособности хозяйствующего субъекта приведены, начиная от экспресс-анализа заемщика, или первичного анализа, и ретроспективного анализа результатов кредитования – анализа предыдущих кредитных сделок конктретно с данным заемщиком. Кроме того, схема отражает тот важный аспект, что после проведения комплексной оценки кредитоспособности заемщика следует проводить мониторинг финансового положения заемщика.

Необходимо отметить, что существующие методики анализа кредитоспособности в основном базируются на анализе бухгалтерского баланса и отчета о прибылях и убытках заемщика: производится анализ в динамике основных показателей деятельности, таких как, например, выручка, чистая прибыль, дебиторская и кредиторская задолженность. Однако совокупность данных расчетов не всегда отражает действительную ситуацию финансового положения [6]. Несмотря на попытки банков удостоверить предоставляемую информацию (например, передача клиентами налоговых деклараций и годовой бухгалтерской отчетности через систему Контур-экстерн или предоставление справок из налоговой, Пенсионного фонда и Фонда социально страхования о наличии задолженностей по налогам или социальным взносам), очень остро встает проблема недостоверности информации, которую предоставляют заемщики кредитным организациям.

Данная проблема может быть вызвана объективными и субъективными причинами. В число объективных причин которые вызывают отклонение предоставленной информации от реальной, относятся: невозможность определения уровня риска снижения стоимости портфеля ценных бумаг, степени износа (физического и морального) основных средств, обесценения имущества вследствие инфляции и др. Субъективными причинами получения недостоверной информации могут быть низкая квалификация персoнала предприятия, который делает ошибки в оформлении первичной правовой, учетной и технической документации, в ведении бухгалтерского учета, составлении отчетности и расчетах налогов. Также нельзя исключать преднамеренное искажение составителями внутренней и внешней информации. В таком случае целью недоброжелателя является обман пользователей данной информации в отношении финансовой устойчивости и доходности деятельности хозяйствующего субъекта [7].

Кроме бухгалтерской отчетности, для рассмотрения кредитной заявки заемщику необходимо предоставлять бизнес-план и технико-экономическое обоснование использования кредита. Однако в настоящее время на многих предприятиях не хватает специалистов, имеющих достаточный уровень квалификации и подготовки, и которые способны качественно разработать такие документы. Этот факт, впоследствии может привести к отказу кредитной организации в выдаче кредита. Однако балансовых сведений для обоснованного заключения о кредитоспособности заемщика банку недостаточно. Необходим расчет качественных показателей, которые оценивают жизнеспособность предприятия и его перспективы развития [6].

Данную проблему в зарубежных государствах, например, помогает решить широкая сеть независимых аудиторских фирм. Заключение аудиторских фирм о финансовом состоянии потенциальных заемщиков облегчает работу банков. Также во многих странах имеется опыт сбора и анализа сведений о репутации и прочих компонентах кредитоспособности. Примером может послужить государственная картотека предприятий, которая доступна только профессиональным участникам банковской деятельности [7].

В России аналогом такой картотеки может служить система бюро кредитных историй, которая оказывает заметную помощь при формировании информационных источников.

Бюро кредитных историй – коммерческая организация, которая оказывает услуги по формированию, обработке и хранению кредитных историй и по сопутствующих услуг в соответствии с Федеральным законом. Банки ежедневно предоставляют данные о своих клиентах бюро, которое предоставляет им информацию, полученную из других источников (например, данные государственных регистрационных и налоговых органов, судов и т.д.) и формирует картотеку на каждого заемщика. Реестры кредитных историй служат индикативным инструментом на стадии рассмотрения кредитной заявки и предварительной оценки рисков [4].

Однако в настоящее время существует ряд проблем, связанных с неотлаженностью технологии работы бюро кредитных историй. Так, например, отсутствует единая межбанковская база «плохих» заемщиков. Кроме того, наблюдается незаинтересованость коммерческих банков в раскрытии информации о благонадежных и «плохих» клиентах, а также заемщиков в предоставлении своих данных в бюро кредитных историй. Чтобы решить эту проблему, необходимо сформировать на единое информационное поле – создать и объединить «кредитные» базы данные, принять необходимые подзаконные акты для полноценного функционирования кредитных бюро.

Библиографический список

- Баканов М.Л. Теория экономического анализа: учебник / М.И. Баканов, А.Д. Шеремет. М.: Финансы и статистика, 2002. – 356 с.

- Жариков В.В. Управление кредитными рисками: учебное пособие / В.В. Жариков, М.В. Жарикова, А.И. Евсейчев. – Тамбов: Изд-во Тамбовского государственного технического университета, 2009. – 244 с.

- Кемаева С.А., Козлова Е.Е. Анализ методик оценки кредитоспособности малого бизнеса в российской и зарубежной практике// Экономический анализ: теория и практика, 2014. №8. 359 с.

- Консультант Плюс: О кредитных историях [Электронный ресурс]: Федеральный закон от 30.12.2004 № 218 // Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_51043/ (Дата обращения: 26.11.2015).

- Консультант Плюс: Положение о порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности [Электронный ресурс]: указ банка России от 26.03.2004 г. N 254-П // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=173637 (Дата обращения: 26.11.2015).

- Маковецкий М.Ю. Методы оценки кредитоспособности заемщика // Известия Пензенского государственного педагогического университета им. В.Г. Белинского. 2008. №11. С.58-60.

- Малышева А. Проблемы кредитования малого и среднего бизнеса [Электронный ресурс] // НП «Центр страховой безопасности». 2015. URL: http://www.consult-cct.ru/strahovanie/a121.html (Дата обращения: 26.11.2015).

- Общая сумма просроченной задолженности по кредитам юридических лиц-резидентов и индивидуальных предпринимателей в рублях по видам экономической деятельности и отдельным направлениям использования средств [Электронный ресурс] // Центральный банк Российской федерации. 2000 – 2015. URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-09 (Дата обращения: 28.11.2015).

- Посоюзных К.В. Проблемы банковского кредитования // Вестник Московского университета. 2013. № 3. С.30-38.

Количество просмотров публикации: Please wait