В условиях кризиса, с учетом усложнившейся ситуации с кредитными рисками, розничные банки вынуждены трансформировать процессы кредитования населения. С одной стороны, банки стремятся увеличить количество продаж, с другой – хотят снизить потери и избежать закредитованности.

Оптимизация процесса рассмотрения кредитной заявки – один из возможных путей для достижения этих целей, так как именно на этом этапе банк принимает решение о выдаче кредита. Среди ключевых характеристик процесса можно выделить такие, как время рассмотрения и «правильность» принятого решения. Чем меньше время рассмотрения заявки, тем больше клиентов может обслужить менеджер, чем правильнее принято решение по заявке, тем ниже риск невозврата кредита.

На текущий момент в большинстве розничных банков страны процесс рассмотрения кредитной заявки происходит в «ручном» режиме, то есть без средств автоматизации. Это приводит к тому, что среднее время рассмотрения заявки может достигать три рабочих дня, а такие важные этапы как, анализ кредитной истории заемщика и анализ рисковых правил, которые позволяют выявить неплатежеспособных и неблагонадежных клиентов, становятся подвержены фактору кредитного риска, связанному с ошибкой персонала.

Для решения оптимизационных задач и проблем, связанных с ручной обработкой кредитных заявок, используются системы автоматизированного принятия решений (СПР).

Для достижения максимальной прибыли необходимо иметь представление об ориентировочной стоимости мероприятий по внедрению систем автоматизированного принятия решений. Таким образом возникает необходимость в выработке сценариев оценки экономической эффективности внедрения системы.

1. Расчет экономических выгод

На первом шаге рассмотрим процесс увеличения объема обрабатываемых заявок. За счет автоматизации бизнес-правил, сокращения высоко-рисковых потенциальных заемщиков, а также за счет уменьшения суммарного времени необходимого для утверждения кредитов на 48% банк быстрее увеличивает свой кредитный портфель. Таким образом, в результате использования системы, банк увеличивает объем выдаваемых кредитов на 25%. До использования системы банк имел портфель розничных кредитов в 16 350 млн рублей, растущих на 13% в год [1].

Для определения размера увеличения объема выдаваемых кредитов за счет фиксированного темпа роста воспользуемся следующей формулой:

|

|

(1) |

где:  – портфель розничных кредитов на i-ый год, руб;

– портфель розничных кредитов на i-ый год, руб;

– портфель розничных кредитов на начало рассматриваемого периода, руб;

– портфель розничных кредитов на начало рассматриваемого периода, руб;

– фиксированный рыночный темп роста.

– фиксированный рыночный темп роста.

Увеличение кредитного портфеля за счет использования системы автоматизированного принятия решений рассчитывается следующим образом:

, , |

(2) |

где:  – увеличение кредитного портфеля за счет использования СПР на i-ый год, руб;

– увеличение кредитного портфеля за счет использования СПР на i-ый год, руб;

– портфель розничных кредитов на i-ый год, руб;

– портфель розничных кредитов на i-ый год, руб;

– процент увеличения объема выдаваемых кредитов за счет внедрения СПР.

– процент увеличения объема выдаваемых кредитов за счет внедрения СПР.

Для определения прибыли за счет увеличения кредитного портфеля воспользуемся следующей формулой:

, , |

(3) |

где:  – прибыль за счет увеличения кредитного портфеля на i-ый год, руб;

– прибыль за счет увеличения кредитного портфеля на i-ый год, руб;

– уровень прибыльности кредитного портфеля, %;

– уровень прибыльности кредитного портфеля, %;

– увеличение кредитного портфеля за счет использования СПР, руб.

– увеличение кредитного портфеля за счет использования СПР, руб.

Воспользовавшись формулами 1-3, получаем, что фиксированный рыночный тринадцатипроцентный ( ) темп роста розничного кредитования плюс рост, обеспечиваемый за счет использования системы СПР, позволит в течении трех лет увеличить кредитный портфель банка с 16 350 млн рублей (

) темп роста розничного кредитования плюс рост, обеспечиваемый за счет использования системы СПР, позволит в течении трех лет увеличить кредитный портфель банка с 16 350 млн рублей ( ) до более чем 26 000 млн рублей. При уровне прибыльности в

) до более чем 26 000 млн рублей. При уровне прибыльности в  [2], рост доходов обеспечивает увеличение прибыли более чем на 345 млн рублей. Результаты расчетов приведены в таблице 1.

[2], рост доходов обеспечивает увеличение прибыли более чем на 345 млн рублей. Результаты расчетов приведены в таблице 1.

Таблица 1 Расчет прибыли за счет увеличения количества выдаваемых кредитов

| Показатель | Параметр | Первый год | Второй год | Третий год |

| Кредитный портфель |  |

16 350 000 000 р. | 18 475 500 000 р. | 20 877 315 000 р. |

| Увеличение кредитного портфеля за счет использования СПР |  |

4 087 500 000 р. | 4 618 875 000 р. | 5 219 328 750 р. |

| Прибыль за счет увеличения кредитного портфеля |  |

102 187 500 р. | 115 471 875 р. | 130 483 246 р. |

В результате использования СПР, банк упростил свои предыдущие методы автоматизации бизнес-правил, для которых было необходимо привлечение ИТ-персонала. Бизнес подразделение, отвечающее за блок розничного кредитования, уменьшает свои расходы за счет того, что теперь при внесении изменений в стратегию не требуется оплачивать услуги привлеченного ИТ специалиста. Рассчитаем сокращение расходов на ИТ персонал:

, , |

(4) |

где:  – сокращение расходов на ИТ персонал в год, руб;

– сокращение расходов на ИТ персонал в год, руб;

– средняя месячная заработная плата, руб.

– средняя месячная заработная плата, руб.

В общей сложности, затраты на привлечение ИТ-персонала сокращаются в размере 1 080 000 р в год (формула 4), т.е. сокращение затрат на 3 240 000 р за 3 года. Расчет производится исходя из полной занятости сотрудника и средней заработной платой в 90 000 р в месяц.

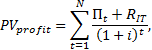

В результате, общие выгоды за 3 года использования СПР превышают 350 млн. рублей и выгоды, приведенные на момент рассмотрения, при ставке дисконтирования в 12,5%, составляют более 276 млн. рублей. Для подсчета приведенной выгоды использовалась следующая формула [4]:

|

|

(5) |

где:  – дисконтированные выгоды, руб;

– дисконтированные выгоды, руб;

– сокращение расходов на ИТ персонал в год, руб;

– сокращение расходов на ИТ персонал в год, руб;

– прибыль за счет увеличения кредитного портфеля на t-ый год, руб;

– прибыль за счет увеличения кредитного портфеля на t-ый год, руб;

– ставка дисконтирования;

– ставка дисконтирования;

– период.

– период.

Таблица 2 Общие выгоды

|

Показатель |

Параметр |

Исходное значение |

Первый год |

Второй год |

Третий год |

Итого |

PV |

|

Прибыль за счет увеличения кредитного портфеля |

|

0 р |

102 187 500 р. |

115 471 875 р. |

130 483 246 р. |

348 142 621р. |

273 712 924р. |

|

Сокращение затрат на ИТ персонал |

|

0 р |

1 080 000 р. |

1 080 000 р. |

1 080 000 р. |

3 240 000р. |

2 571 852р. |

|

Общие выгоды |

|

0 р |

103 267 500 р. |

116 551 875 р. |

131 563 264 р. |

351 382 621р. |

276 284 776р. |

2. Расчет экономических затрат

Банк ежегодно оплачивает лицензионные сборы и обслуживание. В оплату лицензионных сборов последующих периодов включен процент, связанный с ежегодным повышением цен. В среднем годовой темп роста цен составляет 15% [3]. Следующая формула используется для выполнения расчета оплаты лицензионных сборов:

, , |

(6) |

где:  – затраты на лицензионные сборы за i-ый год, руб;

– затраты на лицензионные сборы за i-ый год, руб;

– затраты на лицензионные сборы за первый год, руб;

– затраты на лицензионные сборы за первый год, руб;

– среднегодовой темп роста цен.

– среднегодовой темп роста цен.

Размер оплаты технической поддержки составляет 18% от стоимости лицензии (ставка вендора) и рассчитывается как:

|

(7) |

где:  – затраты на обслуживание за i-ый год, руб;

– затраты на обслуживание за i-ый год, руб;

– затраты на лицензионные сборы за i-ый год, руб.

– затраты на лицензионные сборы за i-ый год, руб.

Дополнительно банк понес капитальные расходы на покупку серверов в размере 8 175 000 р и консультационные услуги по установке, конфигурации и интеграции системы в размере 15 805 000 р.

Общие затраты на серверы, лицензии и консультационные услуги на по установке, конфигурации и интеграции рассчитываются, как сумма показателей:

|

(8) |

где:  – затраты на серверы, лицензии и консультационные услуги на по установке, конфигурации и интеграции, руб;

– затраты на серверы, лицензии и консультационные услуги на по установке, конфигурации и интеграции, руб;

– затраты на лицензионные сборы за i-ый год, руб;

– затраты на лицензионные сборы за i-ый год, руб;

– затраты на обслуживание за i-ый год, руб;

– затраты на обслуживание за i-ый год, руб;

– расходы на покупку серверов, руб;

– расходы на покупку серверов, руб;

– консультационные услуги по установке, конфигурации и интеграции системы, руб.

– консультационные услуги по установке, конфигурации и интеграции системы, руб.

Таблица 3 Серверы, Лицензии и Консультационные услуги на по установке, конфигурации и интеграции

| Показатель |

Параметр |

Единоразовый платеж |

Первый год |

Второй год |

Третий год |

| Лицензионные сборы |

|

0 |

5 995 000 р. |

6 894 250 р. |

7 928 388 р |

| Обслуживание (тех. поддержка) |

|

0 |

1 079 100р. |

1 240 965р. |

1 427 110р |

| Серверы для размещения СПР |

|

8 175 000 р. |

0 |

0 |

0 |

| Консультационные услуги по установке, конфигурации и интеграции |

|

15 850 000 р. |

0 |

0 |

0 |

| Суммарные платформенные затраты |

|

24 025 000р. |

7 074 100р. |

8 135 215р. |

9 355 498р. |

Далее рассмотрим затраты на консультационные услуги по внедрению системы. Для выполнения работ по внедрению была привлечена команда из 4 человек, состоящая из двух консультантов, архитектора и менеджера проекта. Длительность внедрения 9 месяцев (185 рабочих дней). Проектная занятость архитектора 50%, руководителя проекта – 25%, консультанта – 100%. Дополнительно предполагается, что после внедрения в целях поддержки внедренной стратегии привлекается 1 сотрудник сроком на 3 года. Требуемые для расчета параметры проектной команды приведены в таблице 4.

Таблица 4 Ставки участников проектной команды

|

Роль |

Ставка |

Процент времени занятости |

Число участников |

Число участников (на поддержке) |

|

Руководитель проекта |

37300 р/день |

50% |

1 |

0 |

|

Архитектор |

41500 р/день |

25% |

1 |

0 |

|

Консультант |

29500 р/день |

100% |

2 |

1 |

Расчет итоговых значений выполняется следующим образом:

, , |

(9) |

где:  – стоимость услуг участников проекта, руб;

– стоимость услуг участников проекта, руб;

– число участников;

– число участников;

– ставка, рублей/день;

– ставка, рублей/день;

– процент времени занятости;

– процент времени занятости;

– длительность внедрения.

– длительность внедрения.

Общие затраты на консультационные услуги по внедрению системы отражены в таблице 5 и рассчитываются, как сумма показателей:

|

(10) |

где:  – затраты на консультационные услуги по внедрению системы, руб;

– затраты на консультационные услуги по внедрению системы, руб;

– стоимость услуг участников проекта, руб.

– стоимость услуг участников проекта, руб.

Таблица 5 Консультационные услуги на внедрение

|

Показатель |

Параметр |

Единоразовый платеж |

Первый год |

Второй год |

Третий год |

|

Стоимость услуг руководителя проекта |

|

3 450 250 р. |

0 |

0 |

0 |

|

Стоимость услуг архитектора |

|

1 919 375 р. |

0 |

0 |

0 |

|

Стоимость услуг консультанта |

|

10 915 000 р. |

7 268 500 р. |

7 268 500 р. |

7 268 500 р. |

|

Суммарные затраты на консалтинг |

|

16 284 625р. |

7 268 500 р. |

7 268 500 р. |

7 268 500 р. |

В результате, общие затраты на внедрение и сопровождение системы в течение последующих трех лет составляет менее 87 млн рублей и затраты, приведенные на момент рассмотрения, при ставке дисконтирования в 12,5%, составляют менее 77 млн. рублей. Результаты отражены в таблице 6. Для подсчета приведенных затрат использовалась следующая формула [4]:

|

(11) |

где:  – дисконтированные затраты, руб;

– дисконтированные затраты, руб;

– затраты на консультационные услуги по внедрению системы, руб;

– затраты на консультационные услуги по внедрению системы, руб;

– затраты на серверы, лицензии и консультационные услуги на по установке, конфигурации и интеграции, руб;

– затраты на серверы, лицензии и консультационные услуги на по установке, конфигурации и интеграции, руб;

– ставка дисконтирования;

– ставка дисконтирования;

– период.

– период.

Таблица 6 Общие затраты

|

Показатель |

Параметр |

Исходное значение |

Первый год |

Второй год |

Третий год |

Итог |

PV |

|

Серверы, Лицензии и Консультационные услуги на по установке, конфигурации и интеграции |

|

24 025 000р. |

7 074 100р. |

8 135 215р. |

9 355 498р. |

48 589 813р. |

43 311 578р. |

|

Консультационные услуги на внедрение |

|

16 284 625р. |

7 268 500 р. |

7 268 500 р. |

7 268 500 р. |

38 090 125р. |

33 593 426р. |

|

Общие затраты |

|

40 309 625р. |

14 342 600р. |

15 403 715р. |

16 623 998р. |

86 679 938р. |

76 905 004р. |

3. Расчет итоговых экономических показателей

Для анализа экономической эффективности от внедрения нам необходимо сравнить полученные результаты общих выгод с общими затратами. Итоговые значения приведены в таблице 7. Рассчитаем денежный поток, воспользовавшись следующей формулой:

|

(12) |

где:  – денежный поток i-го периода, руб;

– денежный поток i-го периода, руб;

– общие выгоды i-го периода, руб;

– общие выгоды i-го периода, руб;

– общие затраты i-го периода, руб.

– общие затраты i-го периода, руб.

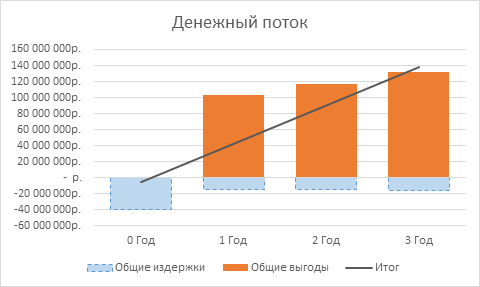

В результате положительный денежный поток мы получаем уже после первого года использования системы. Динамика роста денежного потока отражена на рисунке 1. Чистый денежный поток при ставке дисконтирования в 12,5% за 3 года достигает чуть менее 200 млн. рублей, таким образом чистый денежный поток больше нуля, соответственно, при данной ставке дисконтирования внедрение системы является экономически эффективным

Рисунок 1 – Денежный поток

Показатель окупаемости инвестиций (ROI) характеризует уровень доходности от владения активом. При показатели ROI > 100% можно судить о том, что инвестиционные затраты эффективны. Математический расчет ROI можно представить формулой [4]:

|

(13) |

где:  – показатель окупаемости инвестиций;

– показатель окупаемости инвестиций;

– денежный поток i-го периода, руб;

– денежный поток i-го периода, руб;

– число периодов;

– число периодов;

– общие начальные затраты, руб.

– общие начальные затраты, руб.

Согласно расчетам по формуле 13 показатель  , таким образом,

, таким образом,  , следовательно инвестиционные затраты на внедрение системы СПР эффективны.

, следовательно инвестиционные затраты на внедрение системы СПР эффективны.

Также немаловажным показателем является период окупаемости инвестиций [4]:

|

(14) |

где:  – период окупаемости инвестиций, мес.;

– период окупаемости инвестиций, мес.;

– денежный поток t-го периода, превышающий ноль, руб;

– денежный поток t-го периода, превышающий ноль, руб;

– число периодов;

– число периодов;

– число лет, руб.

– число лет, руб.

Общий денежный поток положителен уже после первого года использования системы, таким образом  , воспользовавшись формулой 14, получаем, что период окупаемости инвестиций составляет

, воспользовавшись формулой 14, получаем, что период окупаемости инвестиций составляет  .

.

Таблица 7. Расчет итоговых экономических показателей

|

Показатель |

Параметр |

Исходное значение |

Первый год |

Второй год |

Третий год |

Итог |

PV |

|

Издержки |

|

40 309 625р. |

14 342 600р. |

15 403 715р. |

16 623 998 р. |

86 679 938р. |

76 905 004р. |

|

Выгоды |

|

0 р |

103 267 500 р. |

116 551 875 р. |

131 563 264 р. |

351 382 621р. |

276 284 776р. |

|

Итоговый денежный поток |

|

-40 309 625 р. |

88 924 900 р. |

101 148 160 р. |

114 939 266 р. |

264 702 683 р. |

199 379 772 р. |

В результате проведения экономического анализа был выполнен расчет экономической эффективности инвестиций в проект по внедрению системы, который показал целесообразность внедрения на основании следующих результатов:

- чистый денежный поток положителен и составляет порядка 200 млн. рублей;

- показатель окупаемости инвестиций превышает 100% и составляет 168%;

- срок окупаемости составляет 5,4 месяца.

Проведенные оценки экономической эффективности могут быть использованы в практической деятельности в процессе продажи системы автоматизированного принятия решения по кредитной заявке в качестве обоснования для заказчика при принятии решения о внедрении системы.

Библиографический список

- Рэнкинг банков по объему кредитного портфеля. [Электронный ресурс] Режим доступа: http://riarating.ru/banks_rankings/20150226/610647323.html, свободный. — Яз. рус.

- Методические подходы к анализу и оценке кредитного портфеля банка [Электронный ресурс] Режим доступа: http://bankir.ru/tehnologii/s/-metodicheskie-podhodi-k-analizy-i-ocenke-kreditnogo-portfelya-banka-vneshnimi-polzovatelyami-okonchanie, свободный. — Яз. рус.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] Режим доступа: http://www.cbr.ru/, свободный. — Яз.рус.

- Староверова Г.С., Медведев А.Ю., Сорокина И.В. Экономическая оценка инвестиций. М.: КНОРУС. 2008.

Количество просмотров публикации: Please wait