В последние годы тенденция увеличения доли нематериальных активов в составе имущества предприятия приобретает все более значимые масштабы. Причинами такого стремительного внедрения нематериальных активов в хозяйственную деятельность организаций можно назвать: быстрое развитие научно-технического прогресса, активную инвестиционную деятельность, высокий уровень конкурентной борьбы. Вследствие этого приоритетными становятся вопросы идентификации нематериальных активов от других объектов учета, их стоимостная оценка, а также раскрытие в бухгалтерской отчетности достоверной информации о состоянии нематериальных активов.

Сегодня большинство специалистов сходятся во мнении о том, что именно нематериальные активы явились фактором способствовавшим становлению постиндустриальной экономики в мире. Это связанно с тем, что в XX веке основополагающим ресурсом развития стала интеллектуальная собственность, составляющая основу большинства нововведений. К. Эрроу и Дж. Дебре утверждали, что любая интеллектуальная услуга, идентифицируемая потребителем, представляет продукт (товар), имеющий на рынке свою цену. Для увеличения своей рыночной стоимости, предприятиям нужно было научиться использовать не только материальные ресурсы, но и неосязаемые ресурсы – интеллектуальный капитал.

Инновационная деятельность таких высокоразвитых стран как Япония и США, в конце XX столетия, была направлена на оценочные и бухгалтерские нововведения. Благодаря полученным новшествам, они смогли осуществить преобразование продуктов интеллектуального капитала в нематериальные активы, имеющие высокую цену. А в дальнейшем конвертировать их в акционерный и финансовый капитал. Так, в Японии того времени реальный объем производимой товарной массы от общемирового ВВП составлял всего 3%, тогда как суммарный капитал страны достигал отметки более 40% совокупного мирового капитала.

Как в отечественной экономической литературе, так и в зарубежной существуют различные трактовки понятия «Нематериальные активы».

Брукингская специальная комиссия по нематериальным активам определяет нематериальные активы как «невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц и фирм, которые контролируют использование этих факторов». [5]

Б. Нидлз, Х. Андерсон, Д. Колдуэлл трактуют нематериальные активы как «средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности».[6]

Профессор Барух Лев дает одно из кратчайших определений нематериального актива: «…нематериальный актив определяет выгоды в будущем, не имея финансового (как облигация или акция) или материального воплощения».[7]

Э.С. Хендриксен, М.Ф. Ван Бреда рассматривают нематериальные активы как объекты, не имеющие вещественного воплощения, но отвечающие определению актива. «Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».[8]

В.Б. Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.[9]

По мнению А.П. Аксенова, «нематериальные активы – это долгосрочные права, обеспечивающие владельцам определенный доход или иную пользу, обладающие стоимостью и не имеющие материально-вещественного содержания».[10]

В.П. Астахов предлагает рассматривать нематериальные активы как результаты интеллектуальной деятельности. Он утверждает, что «они представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и лицензионными договорами. Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект».[11]

Я.И. Устинова предлагает следующее определение: «Нематериальные активы – исключительные права на объекты интеллектуальной собственности, признаваемые за организацией, удовлетворяющие требованиям, предъявляемым к активам, предполагаемые к использованию в процессе производства или для целей управления в течение длительного времени (более года) и подтвержденные документально».[12]

Рассмотрев высказывания как зарубежных, так и отечественных авторов, мы пришли к выводу об отсутствии единого мнения о понимании категории «Нематериальные активы». В связи с этим обобщив предложения авторов экономической литературы, а также опираясь на принципы бухгалтерского учета, положения нормативных актов, гражданского законодательства нами предложена следующая трактовка нематериальных активов – это контролируемые организацией права на объекты интеллектуальной собственности, способные приносить экономические выгоды и используемые в течение длительного периода времени, а также отделимые от другого имущества.

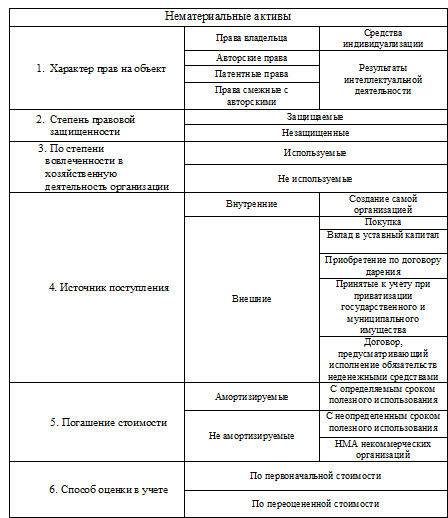

Сложность бухгалтерского учета нематериальных активов также вызвана расхождением мнений по поводу их классификации. За годы исследований этих активов авторами предложено множество различных классификаций. Все они направлены на совершенствование процесса получения информации о нематериальных активах с целью их эффективного использования и контроля над их состоянием. Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Таблица 1. Классификация нематериальных активов

Классификационный признак характер прав на объект позволяет разграничить нематериальные активы, подлежащие охране в момент создания, вне зависимости от государственной регистрации, а также нематериальные активы, охрана которых должна быть зарегистрирована. В качестве примера нематериальных активов, не требующих государственной регистрации, можно привести авторские права, а в качестве обратных – объекты, защищаемые патентами.

Выделение нематериальных активов по степени правовой защищенности предполагает наличие и отсутствие охранных документов на объекты нематериальных активов. Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

На практике не всегда нематериальные активы оказываются задействованными в процесс производства продукции, выполнения работ, оказания услуг или используемые для управленческих нужд организации. В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

Источники поступления нематериальных активов бывают внутренние и внешние. В соответствии с ПБУ 14/2007 создание самим предприятием является внутренним источником. Следовательно, внешними источниками считаются: покупка, внесение в счет вклада в уставный капитал, приобретение по договору дарения, принятие к учету при приватизации государственного и муниципального имущества, а также приобретение по договору, предусматривающий исполнение обязательств неденежными средствами.

По нематериальным активам существует возможность погашения их стоимости путем начисления амортизации. На это указывает пункт 23 ПБУ 14/2007. Однако это относится не ко всем нематериальным активам, а только к тем, срок полезного использования которых можно определить. В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

Следующий классификационный признак исходит из того, что согласно ПБУ 14/2007 для отражения в учете нематериальные активы могут быть оценены двумя способами: по первоначальной стоимости и по переоцененной стоимости. К первой относятся фактические расходы организации на создание, приобретение нематериального актива, а в качестве второй выступают суммы от их переоценки или обесценения.

В основу последней классификационной группы был положен пункт 34 ПБУ 14/2007. В соответствии с которым выбытие нематериальных активов возможно в случае: прекращения срока действия права организации на объект интеллектуальной собственности; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; прекращение использования вследствие морального износа; перехода исключительного права к другим лицам без договора; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; выявления недостачи, при инвентаризации; передачи по договору дарения; внесения в счет вклада по договору о совместной деятельности; приобретения по договору, предусматривающему исполнение обязательств неденежными средствами.

Предложенная классификация может быть использована в качестве источника для сбора информации о нематериальных активах, позволяющая осуществлять своевременный мониторинг за их состоянием, эффективное управление ими в деятельности организации, совершенствовать их бухгалтерский учет.

В отечественной практике бухгалгалтерский учет нематериальных активов регламентируется ПБУ 14/2007 «Учет нематериальных активов», в зарубежной практике основным документом является МСФО 38 «Нематериальные активы».

В соответствии с ПБУ 14/2007 и МСФО 38 для признания объекта в качестве нематериального актива необходимо выполнение определенных критериев. Сравним данные критерии, установленные в ПБУ 14/2007 и МСФО 38. И так, по ПБУ 14/2007 объект может быть признан в качестве нематериального актива, если происходит одновременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры. В МСФО 38 является не обязательным, но важным условием;

- возможность отделения организацией от другого имущества. Соответствует МСФО 38;

- использование организацией в производстве продукции, при0выполнении работ или оказании услуг либо для управленческих0нужд. Это условие имеет прямую0связь с получением будущих экономических выгод, что соответствует МСФО 38;

- использование в течение длительного периода времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

- организацией не предполагается перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла. Соответствует МСФО 38;

- способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива0и исключительного права у организации на результаты интеллектуальной деятельности. В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена. В МСФО 38 установлен такой критерий.

В связи с тем, что понимание некоторых критериев вызывает определенные трудности при организации бухгалтерского учета, считаем необходимым рассмотреть их подробнее.

В соответствии с МСФО 38 «Нематериальные активы» критерий идентифицируемости нематериального актива предполагает возможность отделения актива от других активов компании, в том числе от деловой репутации, т.е. его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом организации. Кроме того актив признается идентифицируемым, если он является результатом договорных или других юридических прав вне зависимости от того, можно ли его отделить от прочего имущества организации или других прав организации.

ПБУ 14/2007 «Учет нематериальных активов» определяет идентифицируемость как возможность выделения или отделения (идентификации) объекта от других активов организации.

Из этого следует, что международные стандарты финансовой отчетности позволяют учесть в составе нематериальных активов объекты, которые не отвечают критерию отделимости, но вытекают из договорных прав, например лицензии на использование программного обеспечения, свидетельства и т.д. Кроме того МСФО 38 указывает на то, что гудвилл (положительная деловая репутация) является неким активом отличным от нематериальных объектов, что подтверждается и МСФО 3 «Объединение компаний». Тогда как ПБУ 14/2007 «Нематериальные активы» положительную деловую репутацию относит к объектам нематериальных активов.

Сложность, связанная с отделимостью актива от другого имущества, также может возникнуть в случаях, когда объект нематериального актива выражен на материальном носителе.

Согласно МСФО в таких случаях объект принимается к учету либо как материальный, либо как нематериальный актив. Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

В п. 2 ПБУ 14/2007 «Учет нематериальных активов» определено, в частности, что данное ПБУ не применяется в отношении материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Статья 1227 ГК РФ устанавливает разграничение между правами на результаты интеллектуальной деятельности и средства индивидуализации и правом собственности на материальный носитель, в котором выражены соответствующие объекты интеллектуальных прав. Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Одно из них представлено в п. 2 статьи 1291 ГК РФ. Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Еще одно исключение рассмотрено в п. 1 статьи 1291 ГК РФ. Оно проявляется в тех случаях, когда собственник оригинала произведения, не являющийся автором, но обладающий исключительным правом на произведение отчуждает оригинал произведения. В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» одним из критериев, выполнение которого является обязательным для отнесения объекта к нематериальным активам, является присутствие у организации документов, оформленных должным образом и предоставляющих ей право распоряжаться активом. Данное условие ограничивает возможность учета в качестве нематериальных активов неисключительных прав. Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Таким образом, из буквального прочтения норм отечественного закона следует, что отнести неисключительные права к объектам нематериальных активов нельзя. Нематериальными активами могут быть только права, охраняемые согласно законодательству РФ.

Вместе с тем, ПБУ 14/2007 «Учет нематериальных активов» закрепляет, что организация-пользователь должна учитывать предоставленные ей в пользование объекты нематериальных активов по лицензионным договорам, договорам коммерческой концессии и иным аналогичным договорам, на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. В балансе денежные средства, уплачиваемые за предоставленное право пользования активом, подлежат отражению в качестве расходов будущих периодов, а списываться по мере срока действия лицензионного договора.

Исходя из этого, неисключительные права все же относятся к нематериальным активам. Однако в отчетности они отражения не найдут, т.к. их подлежит учитывать – за балансом.

Предоставление неисключительного права использования результата интеллектуальной деятельности или средства индивидуализации не предполагает перехода права распоряжения, т.е. право пользования сохраняется за передающей стороной и будет ограничено у принимающей стороны рамками договора. Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Примером неисключительных прав, передаваемых на основании лицензионных договоров, являются простые лицензии на программные продукты. При франчайзинговых схемах могут передаваться права на использование названий, товарного знака, знака обслуживания, технологий и др.

Из изложенного следует, что неисключительные права по правилам РСБУ не признаются в отчетности в качестве нематериальных активов, но могут быть квалифицированы таковыми в соответствии с правилами МСФО.

Следовательно, учтенные у российских компаний за балансом неисключительные права по лицензионным договорам, договорам коммерческой концессии, франчайзинга и др., могут представлять собой полноценные нематериальные активы в отчетности по МСФО.

Исходя из этого в тех случаях, когда приобретению результатов интеллектуальной деятельности и средств индивидуализации сопутствует переход интеллектуальных прав на них, представляется возможным принятие к бухгалтерскому учету объектов нематериальных активов.

Однако, ПБУ 14/2007 «Учет нематериальных активов» позволяет учесть в качестве нематериальных активов сложные объекты. Они включают в себя несколько охраняемых результатов интеллектуальной деятельности. Например, кинофильмы, театрально-зрелищный продукт, мультимедийный продукт и т.д. Статья 1240 ГК РФ закрепляет возможность попадания в состав сложных объектов как исключительных, так и неисключительных прав.

Спорным является временной критерий, установленный в ПБУ 14/2007 «Учет нематериальных активов»: в состав нематериальных объектов можно отнести активы только с длительным сроком использования, свыше 12 месяцев. МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Подводя итог, отметим, что предложенные в работе определение нематериальных активов, а также их классификация направлены на сглаживание существующих проблем в бухгалтерском учете этих объектов. Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Библиографический список

- Аксенов. А.П. Нематериальные активы: структура, оценка, управление [Текст] : учеб.-метод. пособие / А.П. Аксенов. – М.: Финансы и статистика, 2007. – 192 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. – 6-е изд., перераб. и доп. – М. : ИКЦ «МарТ», 2005. – 960 с.)

- Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет : Учебник /Под ред. П.С.Безруких. – М.:Бухгалтерский учет, 1994. – 528 с.

- Лев Б. Нематериальные активы: управление, измерение, отчетность / пер. с англ. Л. И. Лопатников. М.: Квинто-Консалтинг, 2003, 134 стр.

- Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов : (ПБУ 14/2007) : приказ Минфина РФ от 27 декабря 2007 г. № 153н [Электронный ресурс]: Гарант

- Хендриксен Э. С. Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

Количество просмотров публикации: Please wait