Современный этап развития нашей страны характеризуется тем, что растущие потребности рынка, достижения науки и техники вызывают появление новых технологий, которые не только расширяют, но и усложняют, интенсифицируют деятельность в сфере производства. Современная экономика характеризуется обилием разнообразных и все усложняющихся технологических процессов, осуществляемых человеко-машинными системами. Вследствие этого подготовка и принятие управленческих решений в сфере экономики становится все более актуальной и все более трудной задачей [2-4].

Обоснованность и профессиональный уровень принимаемых управленческих решений определяет, в конце концов, эффективность деятельности любой организации, однако необходимость учета при их принятии большого количества технических, экономических, социальных, даже политических факторов значительно усложняет задачу выбора правильной стратегии управления варианта [5-8].

Можно сказать, что суть современного управления – это оперативное принятие оптимальных решений в условиях многокритериального выбора. Однако оперативность и качество управленческих решений во многом являются взаимоисключающими факторами, поскольку качество будет определяться объективностью, научной обоснованностью и сложностью тех методов анализа и принятия решений, которые будут использовать лица принимающие решения.

Выходом в этой ситуации, на наш взгляд, является использование возможностей экономико-математического моделирования при анализе сложных прикладных проблем, требующим выбора наилучшего варианта управления из множества возможных альтернатив. Системный экономический подход позволит учесть все факторы необходимые для достижения поставленной цели, не прибегая к сложным и дорогим натурным экспериментам, а мощный математический аппарат анализа и обработки данных поможет выбрать из них объективно наилучшие параметры для оптимального решения задачи в заданных условиях. Это тем более важно сейчас, когда современные информационные технологии и средства вычислительной техники оказывают человеку очень серьезную поддержку при принятии различных управленческих решений.

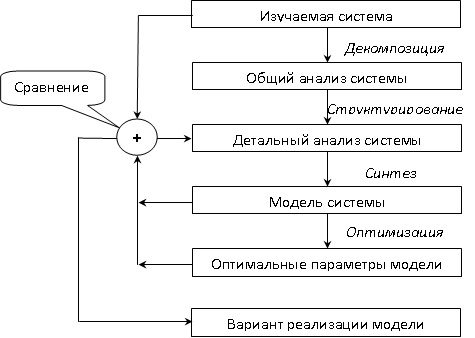

Моделирование как процесс построения модели изучаемой системы (в том числе и экономической), на наш взгляд, естественным образом продолжает процедуры системного анализа на этапе синтеза, так как поставленная в исследовании цель это, по сути дела уже есть модель (в самой общей форме) будущего состояния системы. Математическая модель как количественный образ качественного состояния системы, которого необходимо достичь, позволяет построить вариант реализации системы, свободной от найденных недостатков или решить задачу принципиально новым способом. Тогда оптимизация должная быть таким же естественным завершением процедур системного анализа, поскольку позволяет определить оптимальные параметры модели изучаемой системы, т.е. такие ее характеристики, которые наилучшим образом отражали бы поведение реального объекта в заданных условиях. Именно поэтому, общая структура процедур системного анализа, по нашему мнению, должна выглядеть так, как это приведено на рис. 1.

В случае если цели исследования можно формализовать количественно конечным числом критериев, а связи между отдельными компонентами (подсистемами) модели и влияние окружающей среды выразить определенной системой ограничений, полученный образ системы будет представлять собой ее математическую модель в форме задачи оптимизации.

Рис. 1 – Общая структура системного анализа

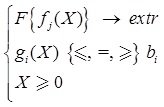

Сложность изучаемой системы, в данном случае сложность системы оценки эффективности инвестиционной деятельности как средства для реализации инвестиционных проектов, приведет к тому, что в качестве критериев задачи оптимизации необходимо будет использовать несколько экономических показателей наиболее приоритетных с точки зрения целей исследования. В таком случае экономико-математическая модель будет построена в форме задачи многокритериальной оптимизации. Математический язык оптимизации, по нашему мнению, является очень удобным для построения экономических моделей потому, что фактически диктуется самой жизнью: например, основной принцип макро- и микроэкономики – максимизация прибыли или вполне естественной желание достичь максимальных результатов за минимальное время.

В самом общем виде экономико-математическая модель в форме задачи многокритериальной оптимизации будет выглядеть следующим образом:

(1)

(1)

где F – множество критериев модели, каждый из которых fj(X)(j=1,…,n) является одним из приоритетных показателей оценки деятельности системы, gi(X){≤=≥}bi (j=1,…,m) – множество ограничений, отражающих связи между компонентами модели и влияние окружающей среды, X – множество искомых переменных, т.е. экономических параметров, изменения которых оказывают влияние на все компоненты модели.

Конечно, использование сложного математического аппарата для анализа модели в форме задачи оптимизации создает дополнительные трудности в работе экономиста-исследователя и в этом, на наш взгляд, как раз и заключена причина того, что такие экономико-математические модели нечасто используют на практике. Однако мощные средства математического анализа данных и, самое главное, получение объективно оптимального, т.е. наилучшего варианта решения задачи оптимизации из всех возможных в заданных условиях, являются неоспоримыми преимуществами использования оптимизационных моделей в качестве эффективного инструмента исследования.

Все сказанное выше позволяет сделать вывод о том, что оценка эффективности инвестиционных проектов должна, по нашему мнению, строиться на базе агрегированной экономико-математической модели в форме задачи многокритериальной оптимизации, где в качестве критериев оценки и необходимых ограничений следует использовать наиболее приоритетные (с точки зрения оценки эффективности) существующие показатели, которые широко применяются на практике.

По мнению авторов, в данной работе следует на основе системного подхода рассмотреть экономическое содержание экономико-математической модели оценки эффективности инвестиционной деятельности и возможность ее использования для построения различных сценариев инвестиционных решений. Для достижения этих целей, как нам представляется, необходимо решить следующие задачи:

1) определить состав и структуру инвестиционного процесса как системы с точки зрения оценки его эффективности;

2) определить необходимые показатели для оценки эффективности принимаемых инвестиционных решений;

3) определить из каких плановых документов следует взять информацию, необходимую для расчета показателей в п. 2.

Системный подход, как форма системного анализа, используется для изучения объектов и явлений окружающего мира как систем соответствующего уровня сложности. Это означает, что анализ объекта исследования (в данном случае инвестиционной деятельности организации) необходимо проводить с учетом того, что этот объект является частью некоторой системы, которая как единый целостный объект более высокого уровня взаимодействует с экономической внешней средой.

Инвестиционная деятельность является одной из 3-х компонентов финансово-хозяйственной деятельности любой организации. Операционные (производственные), финансовые и инвестиционные процессы формируют циклы кругооборота капитала организации (рис. 2) и, следовательно, определяют возможность достижения поставленных экономических целей организации, в том числе и в инвестиционной деятельности как средства реализации инвестиционных проектов.

Системный анализ управленческих решений необходимо начать с определения перспективной цели инвестиционной деятельности. С этой точки зрения в сложных экономических условиях для достижения успеха в бизнесе организация просто обязано осуществлять планирование своей предпринимательской деятельности. Это тем более важно, что, несмотря на определенную нестабильность и известную неопределенность современной рыночной конъюнктуры, роль планирования, как показывает опыт, не только не уменьшается, но существенно возрастает.

Рис. 2 – Схема круговорота капитала организации

Именно это обстоятельство имел ввиду Р. Акофф – известный специалист по вопросам системного анализа управления организацией: «Лучше планировать для себя – неважно, насколько плохо, чем быть планируемым другими – неважно, насколько хорошо» [1].

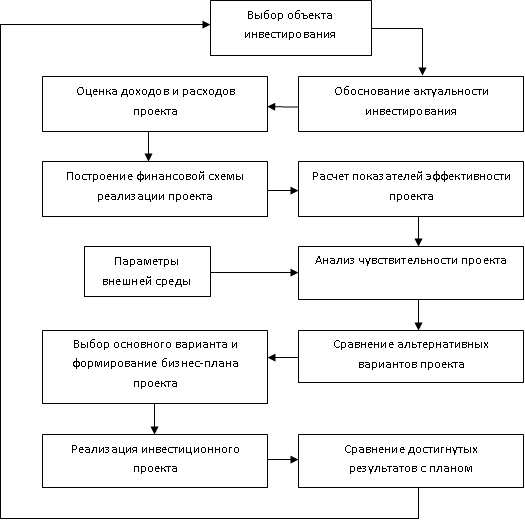

Основные цели и задачи, которые организация собирается достичь в области инвестиционной деятельности, отражаются в специальном документе, называемом бизнес-планом, основной состав и структура которого схематично приведены на рис. 3.

Фактически бизнес-план – это директивный вариант реализации инвестиционного проекта, принятый на основе сравнительного анализа нескольких альтернативных вариантов (сценариев реализации). Анализ чувствительности проекта предполагает вариантные расчеты показателей эффективности проекта при изменении его параметров.

Рис. 3 – Состав и структура бизнес-плана

Для того, чтобы оценить числовые значения показателей эффективности инвестиционного проекта, тем более провести анализ его чувствительности при изменении параметров, необходимо сначала определить их состав из множества показателей. С этой целью необходимо провести системный анализ требований, предъявляемых к этим показателям с точки зрения полноты оценки эффективности инвестиционного проекта как формы реализации инвестиционной деятельности.

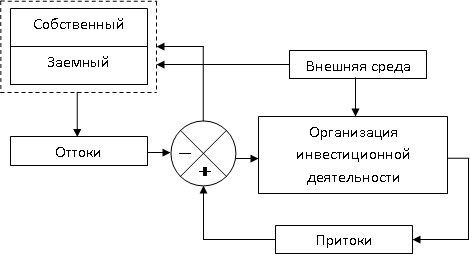

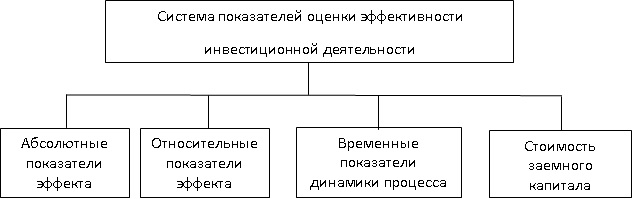

Требуемая система показателей должна будет характеризовать различные стороны инвестиционной деятельности, и отражать ее взаимодействие с окружающей средой как целостного объекта. Для определения состава и структуры такой системы показателей с точки зрения системного анализа необходимо инвестиционную деятельность представить как систему в форме модели «черного ящика». Рассмотрим общую схему этого процесса как часть рассмотренной выше схемы кругооборота капитала (рис. 4).

Рис. 4 – Процесс преобразования инвестиций капитала

Из анализа рис. 4 следует, что инвестиционную деятельность можно представить как процесс преобразования инвестиций капитала в форме отрицательных расходных платежей (оттоков) в положительные доходные платежи (притоки). Тогда эффективность этого процесса можно оценить в форме стоимостного показателя, определяющего алгебраическую сумму оттоков и притоков.

Кроме того, необходимо использовать относительный показатель эффективности, отражающий рентабельность инвестиций в безразмерной форме. Он будет удобнее предыдущего показателя при сравнении различных инвестиционных проектов разной продолжительности.

Поскольку инвестиционная деятельность это процесс, для оценки его эффективности необходимо использовать временной показатель, характеризующий динамику этого процесса. Влияние внешней среды следует учесть параметром стоимости заемных средств, поскольку именно они в большинстве случаев становятся источником финансирования инвестиционных проектов.

Таким образом, применение процедур системного анализа приводит к следующей структуре системы показателей оценки инвестиционной деятельности организации, которая изображена на рис. 5.

Рис. 5 – Структура системы показателей

Все сказанное выше фактически является доказательством положения об ограниченной системности существующих подходов к оценке эффективности инвестиционной деятельности организации [2-4]. Именно на этом месте «заканчивается» системный подход к данной проблеме в существующих методах оценки, а дальнейших операций системного анализа – синтеза и оптимизации – фактически не проводится.

В результате с одной стороны имеется достаточное количество показателей оценки эффективности, но с другой стороны – эти показатели, как показывает анализ существующих методов, «работают» обособленно друг от друга. Из сказанного выше, неизбежно следует вывод: поскольку все эти показатели характеризуют единый, целостный объект – инвестиционную деятельность – между ними должны быть взаимосвязь и взаимовлияние друг на друга. Это обстоятельство должно найти свое отражение в модели оценки ее эффективности на этапе синтеза системного анализа.

В предложенной экономико-математической модели оценки эффективности в форме задачи многокритериальной оптимизации (1) взаимосвязь и взаимовлияние используемых показателей будут с математической точки зрения учитываться за счет использования общего множества переменных X, При решении задачи оптимальные значения этих переменных позволят найти наилучший экономический вариант, при котором не только выбранные критерии будут принимать наибольшие (наименьшие) значения, но и значения показателей, используемых в качестве ограничений, будут находиться в заданных нормативных пределах.

Отсюда следует важный методологический вывод о том, что показатели для предлагаемой экономико-математической модели оценки следует выбирать таким образом, чтобы они являлись функциями одних и тех же переменных, т.е. определялись бы одними и теми же экономическими факторами.

Построенная таким образом модель сможет не только объективно оценивать эффективность текущей инвестиционной деятельности организации, но станет основой для проведения вариантных расчетов при анализе чувствительности проекта, поскольку будет проводиться на единой методологической базе системного анализа.

Математической формой реализации такой экономической модели будет задача многокритериальной оптимизации. В качестве ее критериев эффективности следует взять показатели, определяющие стоимостные и динамические характеристики эффективности инвестиционной деятельности организации – NPV и DPP – а в качестве ограничений – показатели DPI, IRR и сумма инвестиционных платежей, определяемая размером инвестиционного капитала бизнес-плана. Общими переменными X такой задачи будут являться размеры инвестиционных и доходных платежей – It и Dt. Тогда решение задачи строгими математическими методами позволит определить оптимальные размеры платежей инвестиционного проекта, при которой показатели-критерии будут наилучшими в заданных условиях, а показатели-ограничения будут находиться в пределах, заданных бизнес-планом.

Такой подход к проблеме оценки эффективности инвестиционных проектов, по нашему мнению, дает следующие преимущества:

1) решение задачи оптимизации строгими математическими методами позволит найти действительно оптимальные параметры, относительно которых уже не будет никаких сомнений в их объективности;

2) компьютерная реализация решения задачи оптимизации позволит оперативно получать объективно оптимальные результаты при анализе различных вариантов реализации проекта в случае, если некоторые экономические параметры модели могут изменять свои значения.

Оперативный и эффективный анализ вариантов решений, как сценариев возможных событий инвестиционной деятельности, должен стать важной и необходимой информационной поддержкой для всей системы менеджмента организации с целью принятия действительно оптимальных управленческих решений в сложных условиях современного рынка.

Библиографический список

- Акофф, Р. Планирование будущего корпорации/ Р. Акофф. – М.: Прогресс, 1985.- 327 с.

- Досужева Е.Е., Кириллов Ю.В. К вопросу о рациональном подходе к принятию управленческих решений. – Идеи и идеалы. – 2014. – № 1 (19), т. 2. – С. 89-98.

- Досужева Е.Е., Кириллов Ю.В. Основные принципы реализации инвестиционного проекта. – Науковедение: интернет-журнал. – 2014. – № 2. – URL: http://naukovedenie.ru/PDF/138EVN214.pdf (Дата обращения 20.04.2015)

- Досужева Е.Е., Кириллов Ю.В. Системный подход к разработке управленческих решений при инвестировании. – Науковедение: интернет-журнал. – 2014. – №1. – URL: http://naukovedenie.ru/PDF/04EVN114.pdf (Дата обращения 20.04.2015)

- Ларичев О.И. – Теория и методы принятия решений. – М. : Логос, : Университетская книга, 2008 . – 392 с.

- Литвак Б.Г. Разработка управленческого решения – М.: Издательство «Дело», 2004 – 392 с.

- Орлов А.И. Теория принятия решений. – М.: Экзамен, 2006. – 573 с.

- Орлов А.И. Принятие решений. Теория и методы разработки управленческих решений. – М.: МарТ, 2005. – 496 с.

Количество просмотров публикации: Please wait

Тема работы достаточно актуальна, т.к. в настоящее время не существует достаточно ясного представления о выборе критериев эффективности инвестиционных проектов и, в связи с этим, методов их оптимизации. Однако, в статье содержится много неточностей и ошибок. Перечислим некоторые из них. 1)На рис. 1 оператор сравнения (почему-то обозначен знаком “+”) имеет два выхода. Вопрос: когда осуществляется переход по каждому из них? 2) О каком “Синтезе” идет речь на рис. 1? Почему в результате получается “Модель системы”? 3)Что имелось в виду, когда автор утверждает: “Сложность изучаемой системы, в данном случае сложность системы оценки эффективности инвестиционной деятельности как средства для реализации инвестиционных проектов, приведет к тому, что в качестве критериев задачи оптимизации необходимо будет использовать несколько экономических показателей наиболее приоритетных с точки зрения целей исследования.”? Почему “… системы оценки эффективности инвестиционной деятельности как средства для реализации инвестиционных проектов”? 4) Думается, что утверждение “…Конечно, использование сложного математического аппарата для анализа модели в форме задачи оптимизации создает дополнительные трудности в работе экономиста-исследователя и в этом, на наш взгляд, как раз и заключена причина того, что такие экономико-математические модели нечасто используют на практике.” несправедливо. Методы оптимизации проектных решений и проектов хорошо известны и плодотворно используются на протяжении уже многих десятков лет (см. работы В.В. Титова, А.С. Плещинского, И.С. Межова и многие другие). 5) Как можно гарантировать “…получение объективно оптимального, т.е. наилучшего варианта решения задачи оптимизации из всех возможных в заданных условиях”, если модель строится экономистом (субъектом)? 6) Считаю, что на рис. 2 и 3 необходимо аккуратно сослаться. 7) Рис. 3, его заголовок “Состав и структура бизнес-плана” не соответствует его содержанию. 8) Что имелось в виду, когда автор утверждает, что “…Для определения состава и структуры такой системы показателей с точки зрения системного анализа необходимо инвестиционную деятельность представить как систему в форме модели «черного ящика».”? Инвестиционная деятельность в виде “черного ящика”? Что-то совсем оригинальное, а главное – зачем? Экономисты заинтересованы как можно лучше знать свойства инвестиционного процесса, работать с “белым ящиком” (ну, в крайнем случае – с “серым ящиком”)! 9) Рис. 4 очень упрощенно иллюстрирует работу с финансовыми потоками проектов. На самом деле все обстоит гораздо сложнее. 10) Утверждение “…Тогда эффективность этого процесса можно оценить в форме стоимостного показателя, определяющего алгебраическую сумму оттоков и притоков.” ошибочно. 11) И т.д. и т.д.

Замечания к данной работе (см. выше) были сделаны только с одной целью – показать, что системный анализ представляет собой действительно эффективный инструмент для исследования сложных систем, но им следует пользоваться аккуратно и не злоупотреблять его универсальным (в своем роде – философским) характером. В частности, в данной работе использование системного анализа не позволило автору получить новые результаты, которые могли бы вызвать интерес как ученых, так и практиков, занимающихся вопросами анализа инвестиционных проектов. Сделаем еще несколько наиболее важных замечаний по поводу рассматриваемых в данной работе проблем в дополнение к вышеприведенным замечаниям.

11) «Влияние внешней среды следует учесть параметром стоимости заемных средств…» (стр. 8). На самом деле, внешняя среда оказывает влияние на проект и через множество других факторов: стоимость ресурсов, оборудования, продукции и пр. 12) Почему «… применение процедур системного анализа приводит к следующей структуре системы показателей оценки инвестиционной деятельности организации» (стр. 8)? Каких именно процедур? Что такое «система показателей»? И что это за «Структура системы показателей» (рис. 5)? Эти множества показателей известны и используются на практике давно и системный анализ здесь не причем. А разве не могут быть использованы, например, относительные динамические показатели? 13) «Все сказанное выше фактически является доказательством положения об ограниченной системности существующих подходов к оценке эффективности инвестиционной деятельности организации» (стр. 8) – очень категоричное утверждение. Интересно знать, кто и чем ограничил системность? 14) «Именно на этом месте «заканчивается» системный подход к данной проблеме в существующих методах оценки, а дальнейших операций системного анализа – синтеза и оптимизации – фактически не проводится» (стр.8 и стр. 9) Почему оптимизация – это операция системного анализа? По поводу использования методов оптимизации применительно к проектам см. замечание 4 выше. 15) «В результате с одной стороны имеется достаточное количество показателей оценки эффективности, но с другой стороны – эти показатели, как показывает анализ существующих методов, «работают» обособленно друг от друга. Из сказанного выше, неизбежно следует вывод: поскольку все эти показатели характеризуют единый, целостный объект – инвестиционную деятельность – между ними должны быть взаимосвязь и взаимовлияние друг на друга». Почему? Совсем не обязательно! 16) «Математической формой реализации такой экономической модели будет задача многокритериальной оптимизации. В качестве ее критериев эффективности следует взять показатели, определяющие стоимостные и динамические характеристики эффективности инвестиционной деятельности организации – NPV и DPP – а в качестве ограничений – показатели DPI, IRR и сумма инвестиционных платежей…» (стр. 9). Фраза содержит много неточностей. 17) «Общими переменными X такой задачи будут являться размеры инвестиционных и доходных платежей – It и Dt» (стр. 9). Известно, что эти переменные (It и Dt) зависят друг от друга (подробнее по поводу проблем предлагаемой автором оптимизационной задачи см., например, Наумов А.А. К вопросу об упрощении двух задач оптимизации инвестиций// Финансовая аналитика: проблемы и решения, 2013, № 46 (184), С. 26-30 ) 18) И т.д.