Организация производства продукции сопровождается издержками в процессе производства и обслуживания. При этом следует учитывать, что изготовление высококачественной продукции не требует значительного увеличения затрат. Считается, что затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем [1…4].

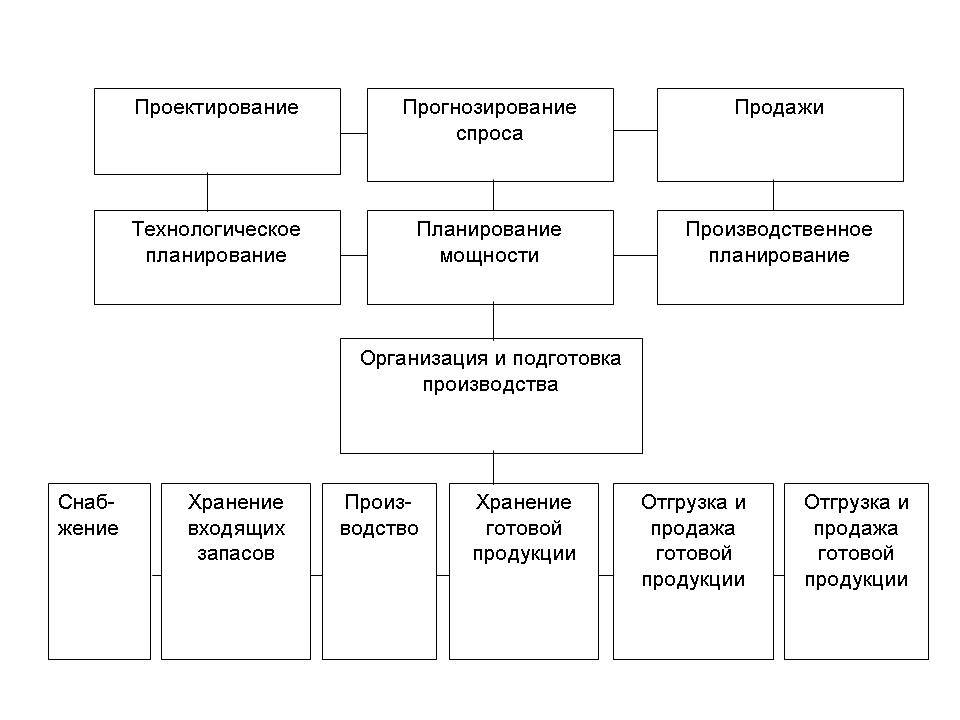

Качество производимой продукции должно гарантировать потребителю удовлетворение его запросов и требований. Формирование такого рода свойств происходит на всех этапах производственного цикла. Вместе с этим формируется стоимость продукта, характеризующая эти свойства от стадии планирования продукции до стадии реализации и обслуживания. На рисунке 1 показана цепочка формирования затрат и стоимости товара и услуги.

Рисунок 1 – Цепочка формирования затрат и создание стоимости продукции

Проведем анализ затрат на качество на примере предприятия по производству хлебобулочных изделий – ОАО «Пензенский хлебозавод №2». Основные категории затрат на качество в период с 2012 по 2014 год представлены в таблице 1.

Таблица 1 – Затраты на качество

|

Затраты на обеспечение качества |

|||

|

Статьи затрат |

Сумма, тыс. руб |

||

|

2012 |

2013 |

2014 |

|

|

Затраты на строительство |

3685 |

4235 |

5708 |

|

Заработная плата лицам, контролирующим качество продукции |

2509 |

2798 |

3281 |

|

Затраты на производственное оборудование |

1996 |

4427 |

5374 |

|

Затраты на лабораторное оборудование |

356 |

847 |

725 |

|

Итого |

8546 |

12307 |

15088 |

|

Затраты на несоответствие |

|||

|

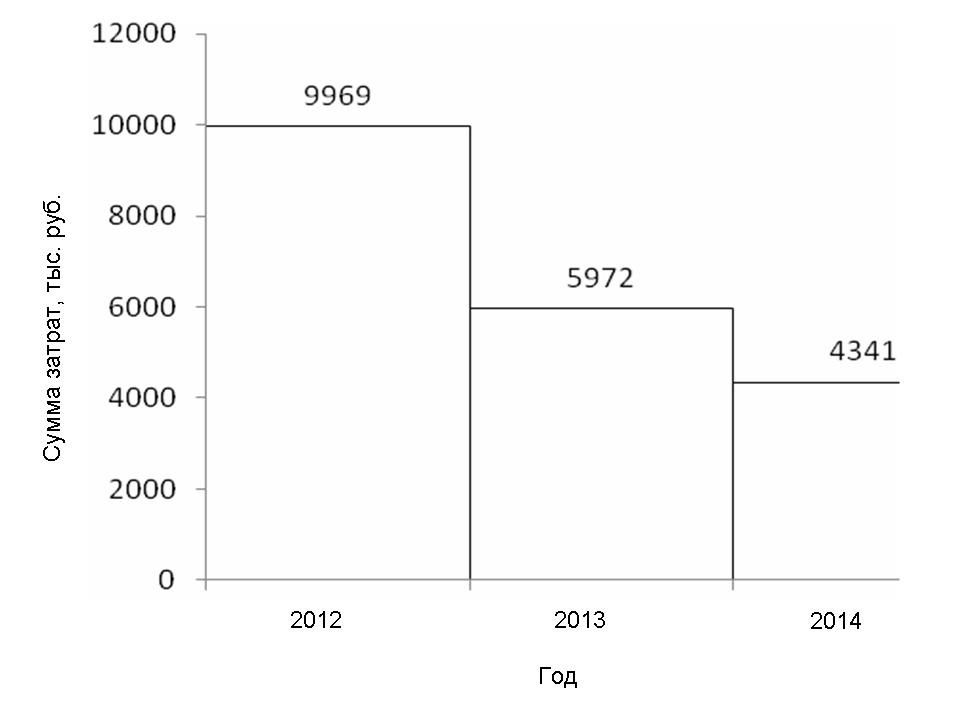

Потери при производстве |

9969 |

5972 |

4341 |

|

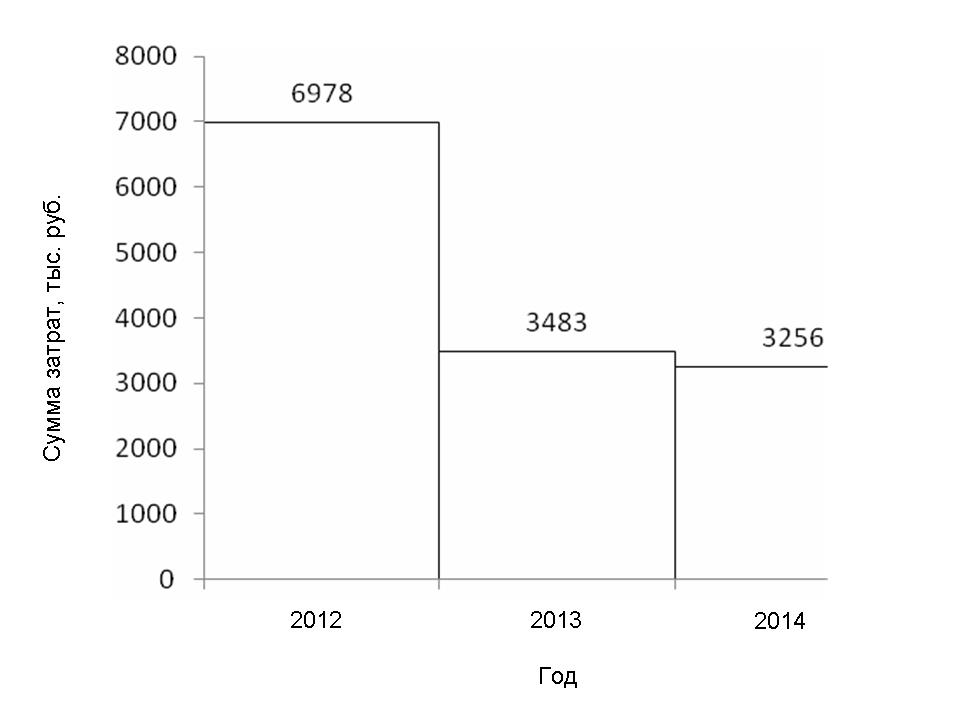

Потери при транспортировке |

6978 |

3483 |

3256 |

|

Итого |

16947 |

9455 |

7597 |

Анализ полученных результатов свидетельствует, что наибольшее количество денежных средств, вложенных в строительство, относится к 2011 году. Кроме того, существует положительная динамика роста заработной платы из года в год, что связано со многими производственными факторами, такими как увеличение штата сотрудников, изменение объема продаж, а также от уровня инфляции и др.

Полученные результаты свидетельствуют о том, что затраты на производственное оборудование возросли в 2012 и 2014 годах. Это связано с заменой устаревшего оборудования и приобретением комплектующих изделий.

Динамика расходов денежных средств на лабораторное оборудование свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

Еще одним элементом затрат на качество являются затраты на несоответствие. Они включают в себя расходы, связанные с качеством, и подразделяются на две общие группы – затраты, вызванные несоответствиями и затраты на их предупреждение и выявление. Непредвиденные затраты, вызванные дефектами, могут возникать в процессе транспортировки, хранения, производства. Отраслевые нормы потерь в производстве играют большую роль, как в финансовом, так и в управленческом учете.свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

Все затраты на несоответствия, возникающие на ОАО «Пензенский хлебозавод №2» разделяется на 2 категории: потери при производстве и потери при транспортировке. На рисунках 2 и 3 представлена величина затрат на несоответствие по этим категориям.

Рисунок 2 – Величина потерь при производстве продукции

Рисунок 3 - Величина потерь при транспортировке продукции

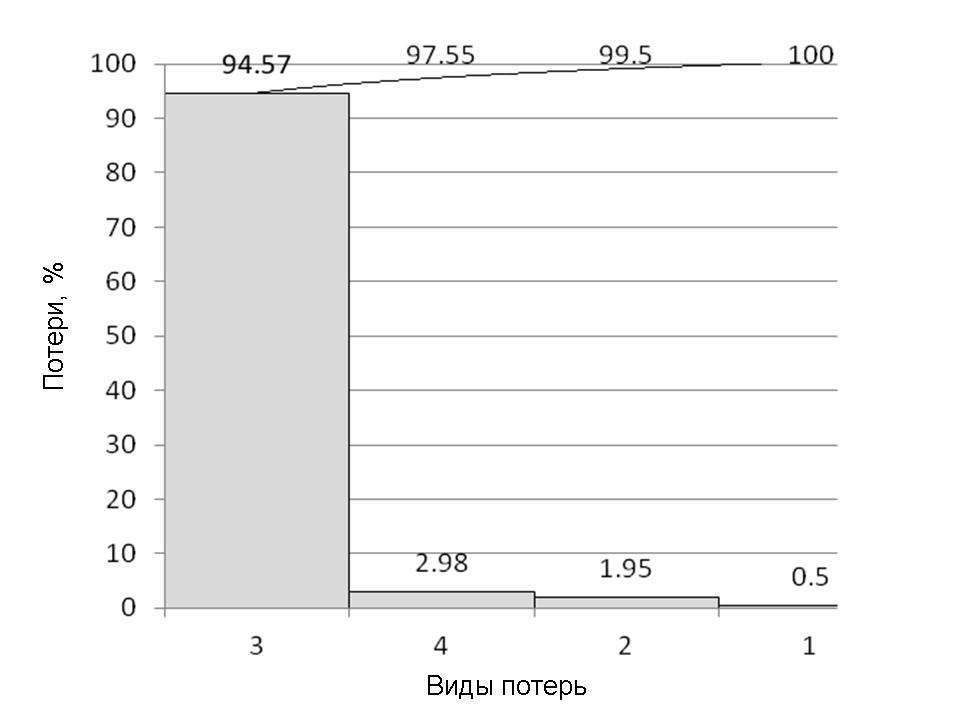

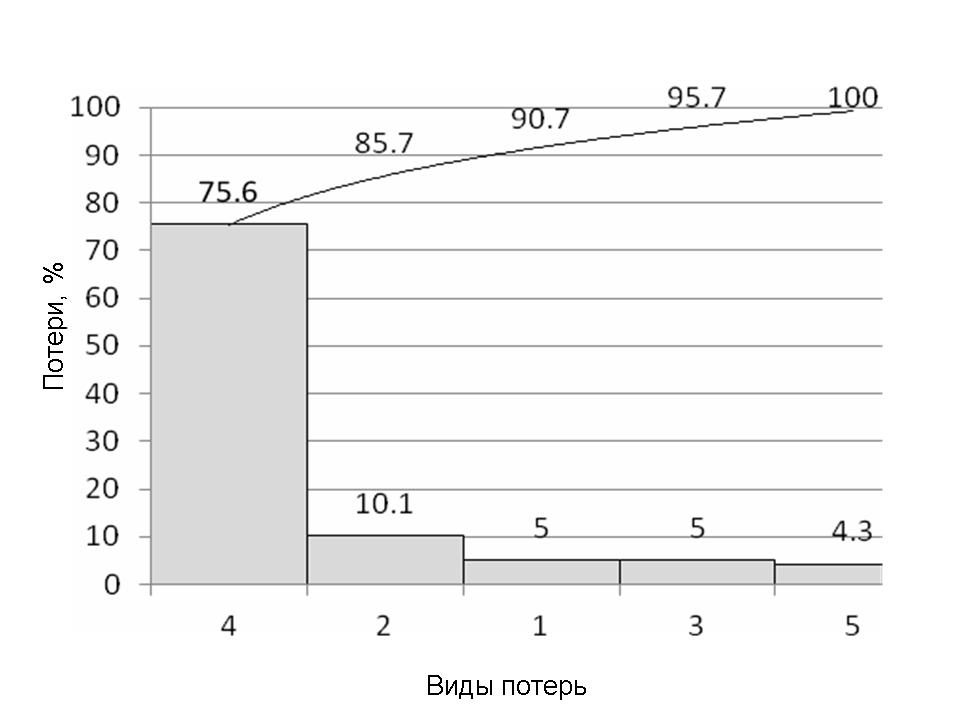

С целью более детального анализа затрат на несоответствие их можно разделить на несколько составляющих: экспедиционный брак, нестабильная работа оборудования, технологические потери и технологические затраты. Весомость каждой категории поможет определить диаграмма Парето, представленная на рисунке 4.

Рисунок 4 – Виды потерь на предприятии:

1 – экспедиционный брак; 2 – нестабильная работа оборудования; 3 – технологические затраты; 4 - технологические потери

Распределение основных причин появления потерь применительно к категориям, представленным на рисунке 4, приведены на рисунках 5-8.

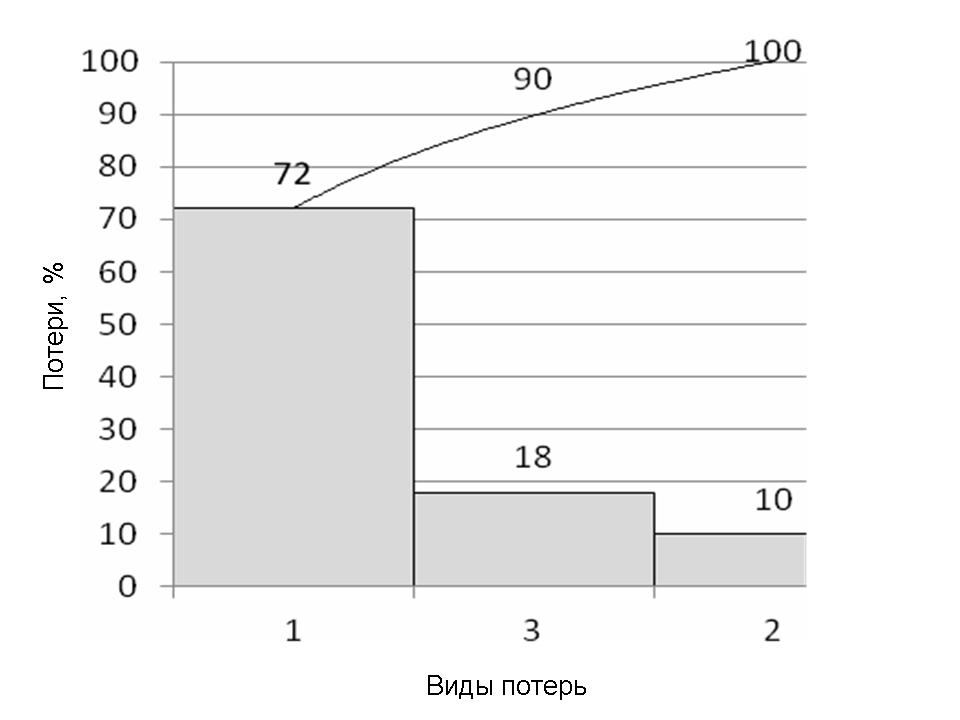

Анализируя основную категорию затрат- технологические затраты, можно сделать вывод, что наибольшее внимание следует уделить потерям от неточности определения массы хлебобулочных изделий при формовании (рисунок 5).

Рисунок 5 – Производственные потери, в пересчете на муку:

1 – общие потери на начальной стадии производства; 2 – общие потери на основной стадии производства; 3 – потери из-за неисправного состояния хлебных форм и деформации изделий при извлечении из них; 4 – потери от неточности определения массы изделий при формовании; 5 – потери от переработки брака.

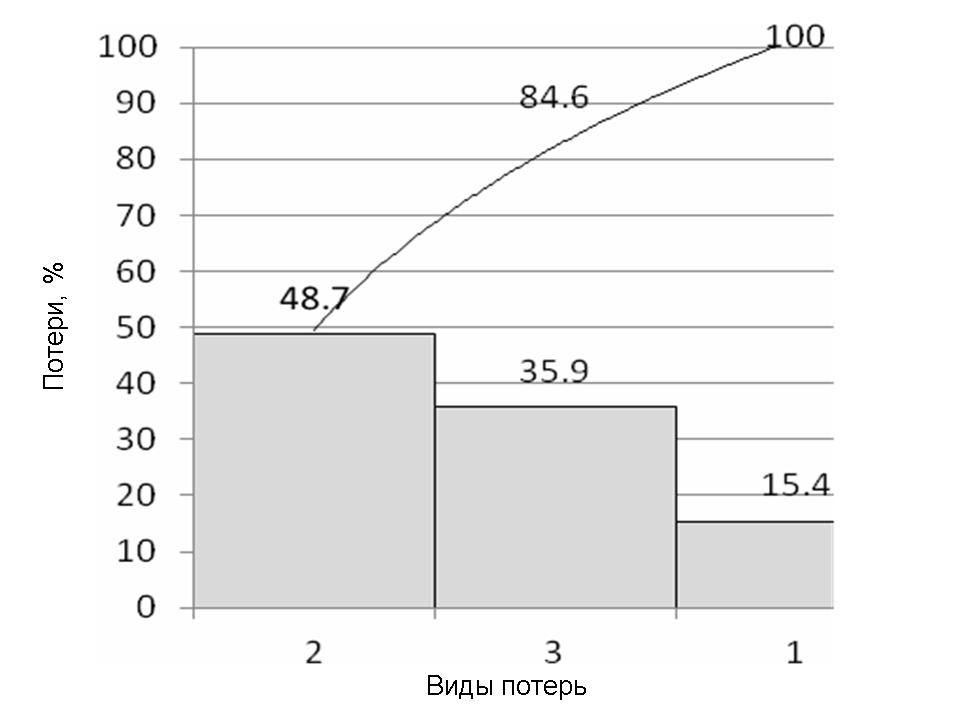

Рисунок 6 – Экспедиционный брак:

1– поставка продукции не по заявке; 2 – поздняя доставка; 3 – поломка автомобиля.

Данные, представленные на рисунке 6 позволяют сделать вывод о том, что следует обратить внимание на точность поставок продукции конкретным покупателям в соответствии с их заявками.

Рисунок 7 – Потери из-за нестабильной работы оборудования:

1 – ОГМ; 2 – ОГЭ; 3 – механические поломки.

Из данных, представленных на рисунке 7 видно, что особое внимание следует уделить работе отдела главного электрика и механическим поломкам.

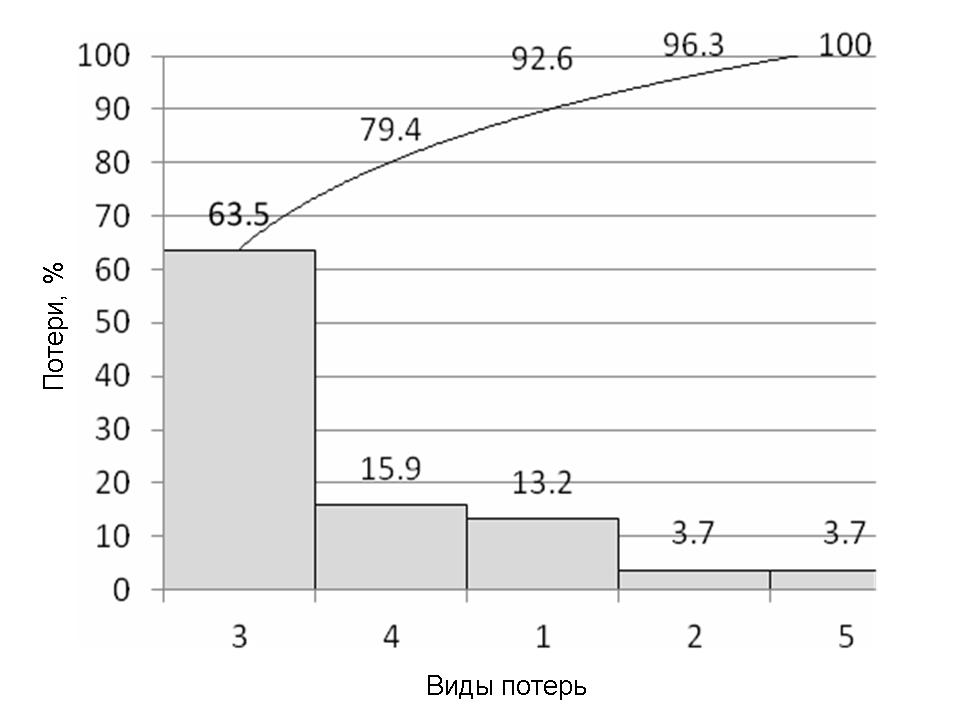

Рисунок 8 - Производственные затраты, в пересчете на муку:

1 – затраты на брожение теста; 2 – затраты на разделку теста; 3 – упек; 4 – усушка при хранении; 5 – усушка при укладке горячих изделий в лотки.

По данным, приведенным на рисунке 8, можно сделать вывод, что особое внимание следует уделить минимизированию затрат, вызванных упеком и усушкой хлебобулочных изделий.

Таким образом, наибольшее количество затрат приходится на технологические затраты, которые обусловлены технологическим процессом и включают затраты сухих веществ муки на брожение, разделку теста, упек и усушку хлеба. С целью увеличения выхода изделий технологические затраты можно снизит лишь до оптимальных значений, иначе качество продукции ухудшится. В свою очередь технологические потери, снижающие выход хлеба, вызваны несовершенной организацией производства и могут быть ликвидированы без ущерба для качества продукции.

Для успешной деятельности предприятия на рынке необходимо вести учет и анализировать затраты на качество. Они тесно связаны с уровнем качества изделий, конкурентоспособностью предприятия, объемом продаж и прибылью. Следовательно, выявление и обработка затрат на качество позволят высшему руководству завладеть дополнительным и мощным инструментом управления деятельностью предприятия.

Библиографический список

- Макарова, Л. В. Анализ затрат на качество при производстве пищевой продукции (на примере ОАО «Атмис-сахар», г. Каменка) [Текст] / Л. В. Макарова, А. В. Бычкова, Р. В. Тарасов // Молодой ученый. — 2014. — №3. — С. 472-475.

- Макарова, Л.В. Организационно-методический подход к управлению затратами на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Март 2014. – № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32214 (дата обращения: 13.03.2014).

- Макарова Л.В., Тарасов Р.В., Бычкова А.В. Оценка и анализ затрат на качество на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Февраль 2014. – № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/02/31440 (дата обращения: 18.02.2014).

- Белянская, Н.М. Экономика качества, стандартизации и сертификации [Текст]: учебное пособие / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2010. – 168 с.

Количество просмотров публикации: Please wait