Нестабильная экономическая ситуация в стране ставит перед правительством и управленцами всех уровней задачу поиска новых путей развития. Снижение цены на энергоносители на мировых рынках, введение санкций стран ЕС, увеличивающиеся темпы роста инфляции, которые по предварительным данным Минфина составят в 2014г. 11,5%, а так же резкие колебания курсов валют вызывают опасения повторения ситуации 98 года, следствием которой было банкротство реального и банковского секторов, рост безработицы, падение уровня жизни населения. Выводы из кризиса 98 года, к сожалению, сделаны не были, нефтяная зависимость экономики страны как никогда высока, и это является основной причиной очередного кризиса – отсутствие собственного развитого промышленного производства, сельского хозяйства позволяет говорить о том, что повторение «черного вторника» реально, в том случае, если кардинально не будет изменен вектор развития отечественной экономики. В качестве локомотивов роста отечественной экономики могли бы выступить региональные кластеры, под которыми мы понимаем объединение субъектов хозяйственной детальности, как частного сектора, так и сектора государственного регулирования, связанных отношениями функциональной зависимости, территориальной близости, совместная деятельность которых позволяет оптимизировать использование ограниченного количества ресурсов, повысить конкурентоспособность каждого из участников кластера, и региона их базирования за счет синергетического эффекта.

Теория кластерного развития получила широкую популярность во всем мире и доказала свою эффективность в Италии, США, Финляндии, Японии, Южной Корее, Китае.

Таблица 1. Направления исследований некоторых зарубежных и отечественных авторов кластерной теории

|

Автор |

Направления исследования |

|

1 |

2 |

|

Е.Дахмен [Dahmen] |

Структура национальной экономики, взаимосвязи крупных шведских многонациональных корпораций. Рассматриваются блоки развития, формируемые поэтапно по “вертикали действий” в пределах одной отрасли. |

|

Д. Майлат [Maillat] |

Этапы развития региональной экономики, определяющуюся как сложная система, имеющая экономическую и технологическую составляющие, с синергетических позиций. |

|

П. Кругман [Krugman] |

Технология концентрации фирм, предложил концепцию «совокупной причинной обусловленности», суть которой заключается в том, что фирмы стремятся в наиболее концентрированное экономическое пространство, а пространство имеет тенденцию к концентрации в местах наибольшего расположения фирм. |

|

М. Энрайт [Enright] |

Процессы кластеризации с позиций сетевой экономики. |

|

Э. Фезер [Feser] |

Инновационные способы развития региона, одним из которых выступает кластер. |

|

С. Гоетц [Goetz] |

Исследование рынка труда с позиций теории промышленных кластеров. |

|

В. Фельдман [Feldman] |

Диверсификация экономик различных стран. Пришел к выводу, что наиболее жизнеспособные кластеры инновационной активности формируются на основе диверсификации. |

|

Т.В. Цихан |

Исследование точек роста внутреннего рынка, выделение в качестве таких точек, кластеров, которые могут быть представлены регионально ограниченными экономическими образованиями, вертикальными производственными цепочками и отраслями промышленности [1]. |

|

М. Афанасьев и Л. Мясникова |

Инновационное развитие экономики. Главным в структуре кластера считают распространение инноваций на всю цепочку создания стоимости и «единое логистическое окно» для взаимодействия с внешней средой [2]. |

|

Е.В. Пустынникова |

Механизмы интеграции субъектов хозяйственной деятельности региона. Указывает, что корпоративно-кластерный подход интеграции сочетает диверсифицированность, функциональную согласованность и юридическую независимость корпоративных структур, а также заинтересованность в целом региона и бизнеса в образовании интегрированной системы [3]. |

Вопросам кластерного развития посвящены труды различных зарубежных и отечественных авторов, среди которых: Е.Дахмен [Dahmen, 1950], Д. Майлат [Maillat, 1988], П. Кругман [Krugman, 19962], М. Энрайт [Enright, 1996], С. Гоетц [Goetz, 1999], Э. Фезер [Feser, 1998], В. Фельдман [Feldman, 1999]; Т.В. Цихан, М. Афанасьев и Л. Мясникова, М.В. Николаев и И.Е. Егорова (табл. 1).

Исследование работ авторов, перечисленных выше, а так же нормативно-правовой базы РФ позволило выявить разнообразие существующих определений понятия «кластер», которое определено, прежде всего, тем, что единой законодательно закрепленной трактовки понятия «кластер» нет, в тоже время данный термин употребляется во многих отраслевых подзаконных актах, наряду с такими понятиями как «технопарки», «территория инновационного развития», «территориально-производственные комплексы» (ТПК), «специализированные промышленные агломерации», «научно-производственные комплексы». Разрабатывая вопросы кластерного подхода к развитию регионов, помимо проблемы определения и классификации кластеров, мы сталкиваемся с проблемой их идентификации. На текущий момент существует множество методов идентификации кластеров, которые базируются на макро – или микроподходе. Классическим считается алгоритм выявления хозяйственных агломераций, разработанный институтом Стратегии и Конкурентоспособности, в основе выявления хозяйственных агломераций лежит модель распределения отраслевой занятости по территории страны (таблица 2).

Таблица 2. Базовые показатели, используемые для выявления кластеров (Институт Стратегии и Конкурентоспособности) [4]

|

Показатель |

Формула |

Характеристика |

Ориентировочные значения |

|

1 |

2 |

3 |

4 |

|

Коэфф. локализации

|

LQ=(Empgi /Empg)/ ( Empi/Emp), где

LQ – «Коэффициент локализации»; Empig – количество занятых в отрасли i в регионе g; Empg – общее количество занятых в регионе g; Empi – количество занятых в отрасли i; Emp – общее количество занятых |

Показывает во сколько раз доля занятости в кластерной группе по отрасли i в общем числе занятых по региону g превосходит среднюю долю по всем субъектам РФ занятых. | Если коэффициент больше единицы, то данная отрасль превалирует в экономике региона |

|

Размер хозяйственной агломерации |

Size= Empig/Empi, где:

Size – «Размер» кластерной группы i; Empig – количество занятых в кластерной группе i в регионе g; Empi – количество занятых в кластерной группе i. |

Показывает долю численности занятых в кластерной группе i в регионе g от общей занятости в отрасли i во всех субъектах РФ. | Регион должен входить в десятку лидирующих регионов по показателю «Размер» |

|

Сфокусированность хозяйственной агломерации

|

Focus=Empig/Empg , где

Focus – «Фокус» кластерной группы i; Empig – количество занятых в кластерной группе i в регионе g; Empg – количество занятых в регионе g. |

Показывает долю занятых в регионе в кластерной группе i среди общей занятости данного региона g. | Регион должен входить в десятку лидирующих регионов по показателю «Фокус» |

На основе перечисленных выше показателей нами был проведен анализ отраслевой занятости Волгоградской области за период 2007-2013 гг. и построен прогноз на 2014г. Для расчета прогноза отраслевой занятости на 2014г. применялись: показательная модель, уравнение линейной функции, параболы, экспоненциальное сглаживание, расчет скользящей средней, для каждого метода прогнозирования рассчитывалось среднеквадратическое отклонение, для построения итогового прогноза использовалась модель с минимальной величиной отклонения. Результаты прогнозирования с указанием прогнозной модели представлены в таблице 3.

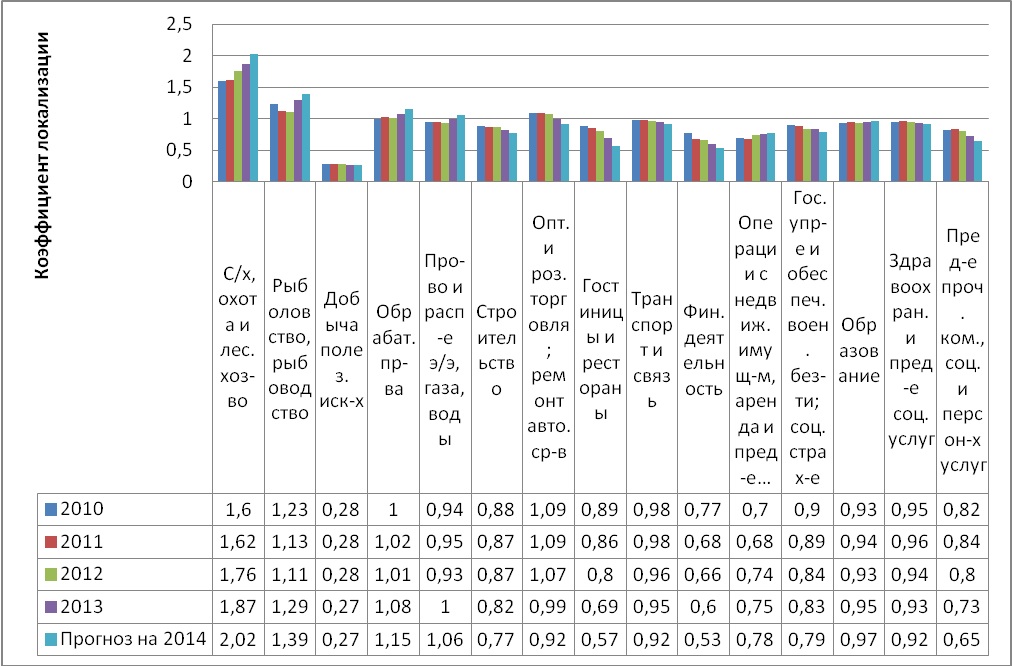

Согласно проведенным расчетам, лидирующими в экономики региона по отраслевой занятости выступают: сельское хозяйство (локализация на 2013 год – 1,87), рыболовство и рыбоводство (1,29), обрабатывающие производства (1,08), а так же оптовая и розничная торговля (0,99) (рисунок 1).

Рисунок 1. Динамика коэффициента локализации для Волгоградской области

Рисунок 1. Динамика коэффициента локализации для Волгоградской области

Так же автором были рассчитаны коэффициенты: фокус и размер хозяйственной агломерации. По результатам проведенного анализа можно сделать вывод, что строительная отрасль в регионе не входит в список превалирующих, в тоже время статистика свидетельствует о необходимости наращивания темпов строительства. Так, общая площадь жилых помещений, приходящаяся в среднем на одного жителя на конец 2012 г – составляет 22 кв. м., 3,3% – населения состоят на учете в качестве нуждающихся в жилых помещениях, уровень благоустройства жилищного фонда оставляет желать лучшего: обеспеченность водопроводом составляет 72,8% , канализацией – 70,7%, централизованным отоплением – 55,25, газом – 90,2%, горячим водоснабжением – 65,1% (данные таблицы 4). В тоже время динамика числа действующих предприятий в строительной отрасли имеет ярко выраженную тенденцию на сокращение, объем работ, выполненных по виду деятельности «Строительство» в 2013 году существенно снизился относительно 2012г на 28,3% [5].

Таблица 3. Прогноз отраслевой занятости Волгоградской области на 2014 год

|

Отрасли |

Прогноз на 2014 (тыс. чел) |

Отклонение (%) |

Выбранный метод прогноза |

|

1 |

2 |

3 |

4 |

|

С/х, охота и лес. хоз-во |

236,3 |

4,37 |

y = 189,72 + 1,12t + 1,64t2 |

|

Рыболовство, рыбоводство |

3,63 |

0,35 |

y = 2,54 + 0,16 t + 0,01t2 |

|

Добыча полезных ископаемых |

5,34 |

0,11 |

y = 5,51 -0,04 t + 0,001 t2 |

|

Обрабат. пр-ва |

225,45 |

5,91 |

y = 188,01-6,72t + 2,84 t2 |

|

Про-во и расп-е э/э, газа, воды |

38,15 |

1,04 |

y = 32,07 -0,01 t + 0,25 t2 |

|

Строительство |

83,84 |

2,9 |

y = 88,06 + 1,05t -0,38t2 |

|

Опт. и роз. торговля; ремонт авто |

210,81 |

11,81 |

y = 252,81 -2,10 t -1,26 t2 |

|

Гостиницы и рестораны |

15,02 |

0,67 |

y = 20,28 -0,24 t -0,16 t2 |

|

Транспорт и связь |

95,69 |

0,69 |

y = 94,66 + 0,63 t -0,09 t2 |

|

Фин. деятельность |

12,33 |

0,41 |

y = 15,49 + 0,20 t -0,17 t2 |

|

Операции с недвиж. имущ-м, аренда и пред-е услуг |

85,85 |

2,38 |

y = 66,35 + 1,61 t + 0,46t2 |

|

Гос. упр-е и обеспеч. воен. без-ти; соц. страх-е |

48,62 |

0,89 |

y = 63,38 + 0,13 t -0,62 t2 |

|

Образование |

96,92 |

0,62 |

y = 100,83 -0,49 t |

|

Здравоохран. и пред-е соц. услуг |

76,08 |

0,41 |

y = 80,38 + 0,03 t -0,18 t2 |

|

Пред-е проч. ком.,соц. и персон-х услуг |

31,06 |

1,45 |

y = 38,89 + 0,62 t -0,44 t2 |

Таблица 4. Основные показатели жилищных условий населения Волгоградской области на конец года [5]

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Общая площадь жилых помещений, в среднем на одного жителя, кв. метров |

21 |

21 |

21,2 |

21,6 |

22 |

|

Удельный вес числа семей, состоящих на учете в качестве нуждающихся в жилых помещениях, в общем числе семей, % |

3,5 |

3,6 |

3,8 |

3,5 |

3,3 |

|

Уровень благоустройства жилищного фонда, в % |

|||||

|

водопроводом |

70,3 |

71,4 |

71,9 |

72,7 |

72,8 |

|

канализацией |

68,7 |

69,7 |

69,9 |

70,6 |

70,7 |

|

централизованным отоплением |

56,6 |

55,7 |

55,6 |

55,5 |

55,2 |

|

газом |

90 |

90 |

90,5 |

90,5 |

90,2 |

|

горячим водоснабжением |

62,8 |

63,9 |

64,1 |

64,8 |

65,1 |

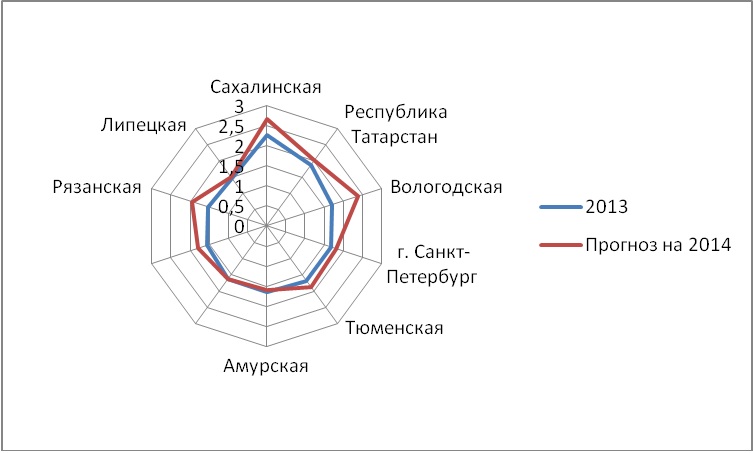

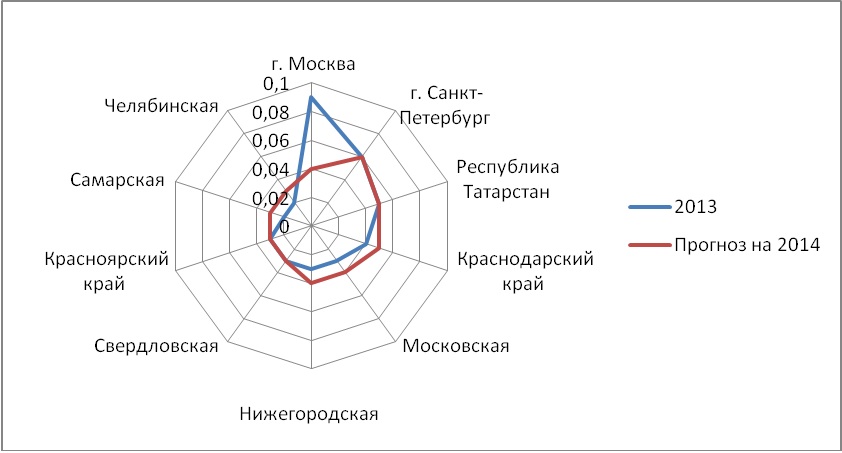

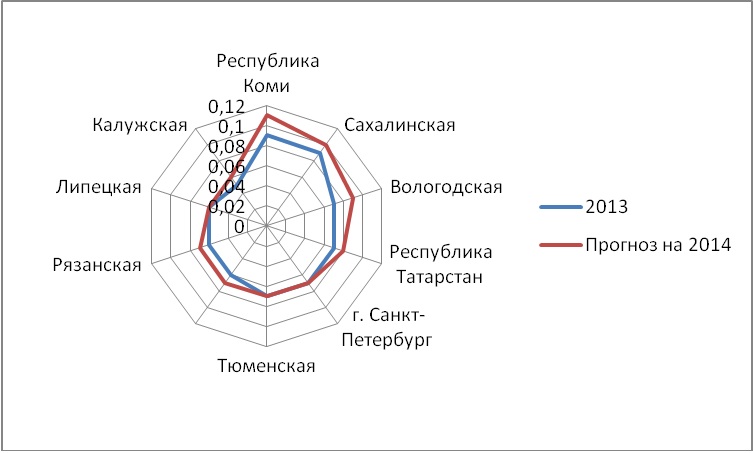

Проведенный анализ коэффициентов локализация, фокус, размер для строительной отрасли за период 2007-2013гг. позволил выявить регионы лидеры, среди которых: г.Санкт-Петербург, Ленинградская, Липецкая области, республика Татарстан (данные таблицы 5)

Рисунок 2. Регионы лидеры для строительной отрасли по показателю «Локализация»

Рисунок 2. Регионы лидеры для строительной отрасли по показателю «Локализация»

Рисунок 3. Регионы лидеры для строительной отрасли по показателю «Размер хоз. агломерации»

Рисунок 3. Регионы лидеры для строительной отрасли по показателю «Размер хоз. агломерации»

Рисунок 4. Регионы лидеры для строительной отрасли по показателю «Сфокусированность хоз. агломерации»

Рисунок 4. Регионы лидеры для строительной отрасли по показателю «Сфокусированность хоз. агломерации»

Таким образом, данные статистики свидетельствуют о необходимости наращивания темпов роста строительной отрасли в регионе, в тоже время, факторы макроэкономического характера объективно сдерживают развитие предприятий отрасли, для разрешения сложившейся ситуации необходима поддержка органов государственной власти, которая может выражаться в субсидировании части процентной ставки по кредитам, предоставлении поручительств, реализации целевых региональных проектов, предоставления земельных участков для подготовки инвестиционных площадок с развитой инфраструктурой [6]. Для активизации процесса развития отрасли и активного участия власти в данном процессе нам видится целесообразным, создание на территории региона центра кластерного развития, таким образом, будет запущен механизм формирования строительного кластера в регионе, через разработку и продвижение кластерной инициативы с последующим ослаблением внимания к развитию кластера.

В предлагаемой модели кластер условно разделен на две сферы: сфера частного бизнеса и сфера государственного регулирования. Основными направлениями деятельности сферы государственного регулирования являются: консультирование по вопросам подготовки производства, защита прав собственности, субсидирование части процентной ставки по кредитам, предоставление поручительств, реализация целевых региональных проектов, предоставление земельных участков для подготовки инвестиционных площадок с развитой инфраструктурой.

Сфера частного бизнеса дифференцирована на финансовые институты, строительный комплекс и инфраструктурные институты. К инфраструктурным институтам мы относим ВУЗы и СУЗы, осуществляющие подготовку специалистов для предприятий кластера, юридические, маркетинговые консалтинговые фирмы, осуществляющие аутсорсинг и другие необходимые услуги для предприятий кластера. К финансовым институтам мы относим банки, страховые компании, инвестиционные фонды и лизинговые компании, так финансовые институты играют роль инвесторов в зависимости от своей направленности: банковские – по кредитованию, страховые – по хеджированию рисков, лизинговые – по аренде техники, а инвестфонды- по финансированию.

В строительный комплекс входят предприятия, непосредственно занимающиеся проектированием и строительством, а также организации смежных со строительством отраслей. Для определения потенциальных участников строительного кластера Волгоградской области, мы провели исследование застройщиков, работающих в регионе в качестве потенциальных участников кластера, нами выделены: Компания «Синара – Девелопмент», инвестиционно-строительный холдинг «Евро-Дом», ОАО «Комбилдинг».

В модели территориального кластера, предлагаемой для Волгоградской области, ключевую позицию занимает ОАО Центр кластерного развития. ЦКР взаимодействует со всеми участниками кластера, общество организует работу и функционирование всего объединения, в сферу его влияния входят координирование взаимодействий, мониторинг отраслевых агломераций, контроль за исполнением проектных решений, поиск и привлечение источников финансирования, а также диалог с органами власти.

Органами управления ОАО “Центр кластерного развития” будут являться: общее собрание акционеров, совет директоров, единоличный исполнительный орган – генеральный директор, органом контроля за финансово-хозяйственной деятельностью Общества будет ревизор (ревизионная комиссия).

Основной целью деятельности Общества с позиции частного бизнеса в лице акционеров является получение прибыли, повышение собственной конкурентоспособности, стабильное экономическое развитие. Основной целью Общества с точки зрения участия в нем государства является повышение конкурентоспособности региона посредством создания на его территории кластера, создание благоприятного инвестиционного климата, повышение налоговых поступлений в бюджет, социально-экономическое развитие, повышение уровня жизни населения.

Основными задачами ОАО “Центр кластерного развития” должны стать:

- Формирование системы управления кластерной политикой;

- Совершенствование нормативно-правовой и распорядительной базы;

- Формирование инфраструктуры кластерного развития;

- Поддержка самоорганизации малых и средних предприятий и инициирования совместных (кластерных) проектов;

- Реализация мероприятий государственной поддержки кластерных проектов;

- Развитие организационного и методологического подхода.

Самая тесная и характеризующаяся высокой интенсивностью взаимосвязь наблюдается между строительным комплексом и ОАО «Центр кластерного развития». Она несет в себе: со стороны ЦКР – выявление предприятий, способных образовать кластер, различные виды поддержки малых и средних предприятий по вопросам реализации кластерных инициатив; со стороны частных предприятий – предоставление финансовой отчетности и отчетности по освоению предоставленных источников финансирования инвестиционных проектов, проектирование новых комплексов жилых, производственных зданий и сооружений, пусковых комплексов и проектов подвода коммуникаций к не застроенным земельным участкам с целью их освоения для муниципальных нужд; разработка других проектов – объектов инвестирования и поддержки государства и заинтересованных представителей частного бизнеса.

Таким образом, правительством региона будет запущен механизм формирования строительного кластера в регионе, что позволит увеличить количество занятых, нарастить объемы производства по виду экономической деятельности «строительство», снизить цены на рынке недвижимости, и как следствие повысить конкурентоспособность региона.

Библиографический список

- Цихан, Т. В. Кластерная теория экономического развития / Т. В. Цихан // Теория и практика управления. – 2003. – C. 65.

- Афанасьев, М., Мясникова, Л. Мировая конкуренция и кластеризация экономики / Афанасьев М., Мясникова Л.// Вопросы экономики. – 2005. – № 4. – С. 75–86.

- Пустынникова, Е. В. Процессы эффективного управления корпоративными структурами в экономических кластерах (на примере Ульяновской области): автореф. дис. … д-ра. экон. наук : 08.00.05 / Пустынникова Екатерина Васильевна. – Самара, 2012. – 19 с.

- Портер, М., Кетелс, К. и др. Конкурентоспособность на распутье: направления развития российской экономики [Электронный ресурс] // Портер, М., Кетелс, К./ – 2007 URL: http://sp-ved.narod.ru/MATERS/PORTER_RFstrategy.pdf

- Материалы федеральной службы статистики [Электронный ресурс] –URL: http://www.gks.ru

- Соколова С.А. Оценка возможностей инновационного развития на примере стройиндустрии Волгоградской области // Креативная экономика. 2014. № 5 (89). с. 29-39.

- Клюшин В. В. К вопросу о построении теоретической модели оптимизации движения инвестиционных ресурсов [Электронный ресурс] / В. В. Клюшин // Наука и образование: архитектура, градостроительство и строительство. Материалы Международной конференции, посвященной 60-летию образования вуза: в 2-х частях . – ФГБОУ ВПО “Волгоградский государственный архитектурно-строительный университет” – 2012. – С. 190-195. –URL: http://www.vgasu.ru/attachments/sb-mk-noags-2.pdf.

Количество просмотров публикации: Please wait