В ходе данной работы была проведена оценка экономической эффективности от внедрения новой, ранее не используемой технологии на предприятии. В качестве исследуемого предприятия было выбрано некоторое промышленное предприятие.

Данное промышленное является одним из крупнейших предприятий в Самарской области, и в настоящий момент способно выпускать порядка 20 тысяч кубов изделий из сборного железобетона. Сегодня компания использует классический метод формования бетона – далее – технология №1. Необходимо произвести оценку экономической эффективности от внедрения инновационной технологии (далее технология №2), технологии безопалубочного формования.

Были проведены: анализ различий рассматриваемых методов, заключающихся в используемой производственной технике и в занимаемой данной техникой территории, а также, сравнение производственных характеристик технологий. Исследуемые характеристики сравниваемых технологий представляют собой занимаемую производственную площадь, необходимые материалы, затраты на оплату труда, износ форм и объём выпуска, [1].

Результаты сравнений представлены на табл. 1 и 2.

Таблица 1. Результаты сравнений технологий

|

Материалы |

ФЗП |

Инвентарь доп. материалы |

Занимаемая производ-ственная площадь |

Износ форм |

||

|

Технология №1 |

2449,9 |

193,5 |

266 |

1198 |

52,7 |

|

|

Технология №2 |

3138,1 |

305,3 |

70,9 |

1080 |

0 |

|

|

ИТОГО переменные издержки |

||||||

|

Технология №1 |

2962,1 |

|||||

|

Технология №2 |

3514,2 |

|||||

|

Непроизводственные издержки (на 1плиту) |

||||||

|

Технология №1 |

4027,4 |

|||||

|

Технология №2 |

2961,3 |

|||||

|

ИТОГО издержки |

||||||

|

Технология №1 |

6989,5 |

|||||

|

Технология №2 |

6475,5 |

|||||

Данные в таблице представлены в рублях. Данный блок затрат представляет собой перечень затрат на производство 1 плиты.

Таблица 2. Анализ дополнительных затрат, выручки и прибыли

|

Дополнительные затраты |

|||||

|

Стоимость обор – ния |

Половое покрытие |

Услуги по установке, монтажу, пуске-наладке |

Доп. затраты |

Объём произ-водства (плит в день) |

|

|

Технология №1 |

0 |

0 |

0 |

0 |

50 |

|

Технология №2 |

30000000 |

8000000 |

5000000 |

43000000 |

68 |

|

Выручка |

|||||

|

Технология №1 |

440000 |

||||

|

Технология №2 |

598400 |

||||

|

Прибыль |

|||||

|

Технология №1 |

90524 |

||||

|

Технология №2 |

158063,9 |

||||

В таблице 2 представлен блок дополнительных затрат, связанных с внедрением инноваций на производство и отражают затраты на приобретение нового оборудования, на изменение полового покрытия, на демонтаж старого оборудования и монтаж, установку и наладку нового. Также, здесь представлена текущая и планируемая выручка и прибыль.

Таким образом, после возможного внедрения технологии №2 переменные затраты должны упасть примерно на 18%. В то же время, непроизводственные издержки сократятся на 27%. Сумма дополнительных затрат будет учтена при расчёте дисконтированного срока окупаемости проекта, [2,3].

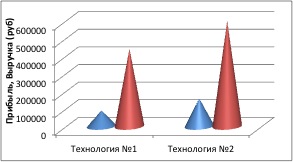

Таким образом, при использовании технологии №1 прибыль составляла 90524 руб. в день, а после внедрения возможно увеличение до 158063,9 руб. (рис. 1). Иначе, абсолютный прирост прибыли в перспективе будет составлять около 67540 руб. в день. Абсолютный прирост выручки составит 158400 руб.

Рис. 1. Сравнение выручки и прибыли при исследуемых технологиях (руб.)

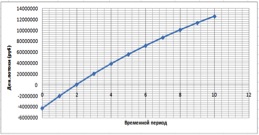

Для расчёта срока окупаемости в качестве ставки дисконтирования была взята ставка, равная 7,25% (средний процент по вкладам). Полученный срок окупаемости проекта – около 2 лет (рис. 2).

Рис. 2. Дисконтируемый срок окупаемости внедрения технологии №2

Таким образом, при существующем и достаточно большом спросе на эту продукцию, внедрение инновации целесообразно и способно привести к увеличению объёма выпуска и размера прибыли.

Библиографический список

- Гераськин М.И., Кореева Е.Б., Кузнецов А.В. Модели согласования экономических интересов агентов на рынке сотовой связи Самарской области // Terra Ecomicus, 2008. T.6 №6 4-2. С. 278-234.

- Рогова Е.М., Тарасова Ю.А. Корпоративные финансы // Санкт-Петербургский филиал Нац. исслед. ун-та «Высшая школа экономики». – СПб.: Отдел оперативной полиграфии НИУ ВШЭ – Санкт-Петербург, 2012.

- Desmond G., Kelly R. Guide to Business Valuation // The Russian Society of Appraisers Academy of assessment, 1996. P. 200-26

Количество просмотров публикации: Please wait