Бизнес любого масштаба на определенном этапе своего развития требует дополнительных финансовых ресурсов, т.к. многие организации ищут возможности для роста. Денежный поток часто оказывается в дефицитном состоянии. Возникает кризисная ситуация, которая дает сигналы о наступлении состояния близкого к банкротству. Эта проблема касается и компаний, которые давно находятся на рынке. Не опираясь на данные статистики, можно предположить, что дефицит денежного потока – первая причина болезни, которая в дальнейшем приводит к осложнению.

Успешная деятельность организации не возможна без разумного управления финансовыми ресурсами [1]. Ведь управление подразумевает не только мобилизацию финансовых ресурсов, но также рациональное и эффективное использование в рамках выбранной финансовой стратегии. Мы постоянно акцентируем внимание на управлении финансовыми ресурсами, т.к. считаем, что эффективность формирования напрямую зависит от эффективности управления этими же ресурсами.

Одним из признаков финансовых ресурсов является их динамичность, т.е. финансовые ресурсы организации непрерывно изменяются как по величине, так и по составу. В современном мире бизнеса процесс управления денежными средствами усложнен развитием множества традиционных и нетрадиционных источников финансирования.

В процессе управления финансовыми ресурсами необходимо стремиться к максимизации сохранности финансовых ресурсов. Цель управления финансовыми ресурсами охватывает решение широкого спектра задач. Любая максимизация или минимизация должны быть адекватными, рациональными, оптимальными, соответствующими внутренней и внешней ситуации на предприятии. [2]

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы. Для крупной и большинства средних компаний наиболее характерно обособление специальной службы, руководимой финансовым директором, и, как правило, включающей бухгалтерию и финансовый отдел. На малых организациях роль финансового менеджера обычно выполняет главный бухгалтер. [3] Как правило, отсутствие финансового менеджера в качестве стратега в организации приводит к отсутствию разработчика финансовой стратегии. Недооценка роли финансового отдела, а также его представителей может привести к непродуманной работе организации, а также тяжелым финансовым последствиям. Значимость такого рода отдела заключается в следующем:

-

Играет ведущую роль в разработке и реализации финансовой стратегии;

-

Осуществляет оперативное управление активами и пассивами;

-

Разрабатывает и оценивает стратегические проекты с точки зрения финансовой целесообразности;

-

Занимается разработкой бизнес-планов, бюджетированием и другими видами управленческих анализов;

-

Анализирует и проводит мониторинг финансовых показателей организации и др.

В практике бизнеса большая часть времени в работе финансового менеджера малого и среднего бизнеса занимает оперативная (текущая) финансовая деятельность. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда даже за принятие окончательного решения по выбору наиболее приемлемых решений. Учитывая вышесказанное и значимость финансовой службы, мы рекомендуем модель эффективного управления. В предложенной нами таблице 1 матрица управления, систему управления мы разделяем по двум важным направлениям деятельности – это оперативные задачи и стратегические задачи. Таким образом, организационный аспект дает возможность снизить риски финансовых решений.

Обособление в отдельную структуру финансового отдела позволяет иметь грамотных людей, знающих положение дел на макро и микроуровне. Деятельность финансиста нацелена на будущее, где значительное место занимает риск. Общеизвестно, что финансовый менеджмент тесно связан с бухгалтерским учетом. Помимо того, что бухгалтерский учет служит информационной базой для финансового менеджмента, есть ещё одна позиция, где деятельность представителей этих двух направлений пересекается – это объект деятельности: работа с постоянными финансовыми потоками и операциям с ними, изменение статей актива и пассива баланса и т.д. [4]

Таблица 1 – Матрица управления

|

Оперативные задачи |

Стратегические задачи |

|

|

Финансовый блок |

Оперативное управление активами и пассивами; Мониторинг финансовых показателей; |

Разработка финансовой стратегии; Разработка систем управленческой отчетности; |

|

Бухгалтерия |

Работа с первичными документами; Осуществление хозяйственных операций; |

Составление достоверной бухгалтерской отчётности |

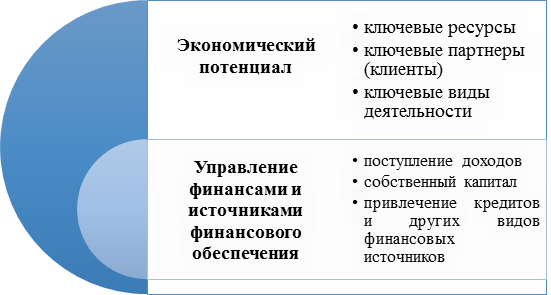

Финансовая деятельность в условиях существенной неопределенности зависит от организации финансового блока, который играет ведущую роль в управлении финансов. Для того, чтобы бороться с этой неопределенностью нужно уметь моделировать финансовую деятельность, уметь разграничивать между познаваемым и непознаваемым, быть экспертом о ситуациях на рынке и в экономике целом. Предложенная нами модель охватывает наиболее важные, с точки зрения финансовой деятельности, аспекты. В общем случае она может быть структурирована по направлениям следующим образом (см. рис.1):

Рисунок 1 – Модель управления, ключевые характеристики

-

Определение экономического потенциала организации и способов ее повышения (постановка целей и задач).

-

Управление финансами и источниками финансового обеспечения (выбор финансовых методов, приемов и рычагов).

Основная задача этой модели заключается в выборе из множества предлагаемых на рынке источников финансовых ресурсов и определении рациональности структуры капитала, учитывая характер и деятельность организации.

В современных условиях хозяйствования в сфере малого предпринимательства средством решения ряда проблем, в том числе и финансового характера, выступает франчайзинг. Это связанно с тем, что:

1. Франчайзинг является удобной формой развития бизнеса, при приобретении франшизы предприниматель заранее избавлен от всех расходов, связанных с рекламой.

2. Франчайзинг позволяет получить франчайзеру дополнительные средства для развития бизнеса, которые складываются, как правило, из двух составляющих: первоначального взноса (паушального платежа) и регулярных ежемесячных или ежеквартальных выплат (роялти).

3. Франчайзи, выступая в роли собственника организации, становится заинтересованным мотивированным лицом. [ 5]

В ходе управления обеспеченностью финансовых ресурсов источниками, необходимо определить оптимальное соотношение собственных и заемных средств (цена, риск, доходность), т.е. сформировать определенную финансовую стратегию. [6]

Также в рамках оценки и поиска источника обеспечения активов формулируются ключевые вопросы, задачи и цели на основе которой строится финансовая стратегия организации. Степень реализации финансовой стратегии отражается в финансовой отчетности организации, а также в других видах отчетностей. Разработка стратегии организации сегодня – ключевой фактор и необходимое условие для успешного развития бизнеса.

К сожалению, многие российские руководители не уделяют должного внимания стратегическим вопросам, которые охватывают все сферы деятельности организации. Однако без грамотного планирования процессов привлечения и использования капитала эффективное управление организацией невозможно.

При реализации функции финансового планирования организация может использовать стратегический метод, для повышения инвестиционного потенциала.

Стратегический метод – программа, которая применяется для реализации финансовых целей с имеющимися у организации ресурсов, которому характерен долгосрочный временной интервал (стратегия должна быть долгосрочной по определению), т.е. план, который не требует подробного описания и, который ориентирован на достижения финансовой цели в будущем. Основные моменты такой программы должны содержать:

-

Сложность решаемых задач, или по-другому оценка степени риска невыполнения прогноза бюджета;

-

Оценка влияния финансовых решений на конечные результаты деятельности.

Исходной информацией для анализа и принятия решений служит финансовая отчетность организации, ее аналитическая обработка, составление на ее основе планов и прогнозов. Ознакомление с формами отчетности, а также дальнейшее его изучение, или т.н. чтение. В рамках этого анализа можно сделать выводы:

-

об основных источники финансирования;

-

о направлении использования основных источников финансирования;

-

о величине и составе имущества;

-

о кредитной политике фирмы;

-

о проблемных статьи баланса.

Финансовый контроль за реализацией выполнения запланированного является неотъемлемой частью управления. В результате реализации задач финансового контроля укрепляется финансовая дисциплина. Финансовая дисциплина — это четкое соблюдение установленных предписаний и порядка образования, распределения и использования финансовых ресурсов организации.

Финансовые менеджеры организации должны иметь возможность отслеживать ключевые показатели процесса выполнения финансовой стратегии с целью выявления отклонений, обоснованной корректировки стратегических планов или их пересмотра. Управленческие решения по формированию структуры источников финансовых ресурсов основываются на результатах анализа финансовой отчетности организации. [6]

В заключении можно сделать вывод, что управление финансовыми ресурсами процесс творческий, в котором следует руководствоваться пониманием “механизмов” управления, знанием собственного бизнеса и здравым смыслом.

Библиографический список

- Ларькова Н.А. Управление ресурсами промышленных предприятий железнодорожного транспорта с учетом требований экономической безопасности – диссертация на соискание ученной степени кандидата экономических наук – М.: МИИТ, 2008

- Фролова В.Б. Финансовый менеджмент: понятийный аппарат. // Экономика. Налоги. Право. – № 5, 2011 – с. 72 – 83

- Ткаченко Г.А. Управление финансовыми ресурсами в структуре малого бизнеса – диссертация на соискание ученной степени кандидата экономических наук – Екатеренбург, РАН УОИ ЭиП, 2000

- Егорова С.К. Инновации в информационном обеспечении управления субъектов малого предпринимательства сферы услуг. // Вестник Поволжского Государственного университета сервиса. Серия: Экономика. № 21 – 2012. – С. 87-95

- Фролова В. Б. Франчайзинг как основа долгосрочного развития бизнеса // Концепт. – 2013. – № 11 (ноябрь). – ART 13213. – 0,4 п. л. – URL: http://e-koncept.ru/2013/13213.htm. – Гос. рег. Эл № ФС 77- 49965. – ISSN 2304-120X.

- Фролова В.Б. Проблемы формирования структуры заемного капитала. // Научно – практический журнал «Современные научные исследования и инновации». – 2014.- № 4 (36). – с. 294 – 303

Количество просмотров публикации: Please wait