Общее положение дел в российской экономике, сложившееся по итогам 2012 г., можно считать удовлетворительным – рост валового внутреннего продукта страны составил 103,4% (табл. 1). Однако темп прироста продолжил замедляться: в 2011 г. он составлял 4,3%, в 2010 г. – 4,5%.

Таблица 1

Валовой продукт Российской Федерации, Северо-Западного федерального округа и Вологодской области в 2000-2012 гг. (в ценах 2011 г.)

|

Территория |

2000 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2012 г. к |

|

|

2007 г., % |

2011 г., % |

||||||||

|

Индекс физического объема, % к прошлому году |

|||||||||

| Российская Федерация |

110,0 |

108,5 |

105,2 |

92,2 |

104,5 |

104,3 |

103,4 |

109,4 |

103,4 |

| СЗФО |

109,7 |

109,0 |

104,7 |

94,9 |

104,4 |

106,1 |

н/д |

– |

– |

| Вологодская область |

107,5 |

105,1 |

96,7 |

87,1 |

105,7 |

106,9 |

102,0* |

97,1 |

102,0 |

|

На душу населения, тыс. руб. |

|||||||||

| Российская Федерация |

227,7 |

369,5 |

389,1 |

358,6 |

374,5 |

390,3 |

403,1 |

109,1 |

103,3 |

| СЗФО |

181,3 |

313,6 |

329,0 |

312,5 |

326,1 |

345,3 |

н/д |

– |

– |

| Вологодская область |

186,6 |

272,4 |

264,6 |

231,6 |

246,1 |

264,2 |

270,0 |

99,1 |

102,2 |

* Оценка.

Рассчитано авторами на основе источников: Интерактивная витрина Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://cbsd.gks.ru/#; Социально-экономическое положение Вологодской области: доклад / Вологдастат. – Вологда, 2013.

В Вологодской области также продолжился экономический рост. По оценке Губернатора О.А. Кувшинникова, в 2012 г. ВРП области увеличился на 2,0%[1]. В то же время прирост стал существенно ниже, чем в 2010 и 2011 гг. Дальнейшая динамика ВРП Вологодской области будет предопределяться развитием экономики страны (поскольку экономика области глубоко интегрирована в экономику России) и мировым спросом на сталь, удобрения и другие ключевые продукты экспорта области.

Дальнейшее социально-экономическое развитие Вологодской области во многом определяется состоянием дел в ведущей сфере ее народного хозяйства – промышленном производстве. В 2011 г. в промышленности было создано 44,8% ВРП (в том числе 41,1% – в обрабатывающих производствах, 3,7% – в производстве и распределении электроэнергии, газа и воды).

Рост ВРП Вологодской области в значительной степени обеспечивается наращиванием объема промышленного производства. Поэтому снижение этого показателя в 2012 г. на 0,6% привело к увеличению валовой продукт региона только на 2,0% (для сравнения, прирост объемов производства в 2011 г. на 4,8% обусловил прирост ВРП на 6,9%).

В результате уменьшения в 2012 г. объем промышленного производства области опустился ниже уровня докризисного 2007 г. (на 0,4%; табл. 2). В то же время в целом по СЗФО и России значения данного показателя выросли относительно 2007 г. на 8,8 и 5,8% соответственно. Что касается объема промышленного производства в расчете на душу населения, то в 2012 г. он составил 344,6 тыс. руб. (в среднем по РФ – 258,8, в среднем по СЗФО – 377,2 тыс. руб.)[2].

[1] Ежегодный отчет о результатах деятельности Губернатора и Правительства Вологодской области [Электронный ресурс]. – Режим доступа: http://vologda-oblast.ru/ru/documents/database/?id_15=15160

[2] По итогам 2012 г. объем промышленного производства Вологодской области на душу населения продолжает оставаться существенно выше, чем в среднем по России (в 1,3 раза). По этому показателю область находится в числе ведущих промышленных регионов, занимая 17 место в стране и 6 место в СЗФО.

Таблица 2

Объем промышленного производства Российской Федерации, Северо-Западного федерального округа и Вологодской области в 2000-2012 гг. (в ценах 2012 г.)

|

Территория |

2000 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2012 г. к |

|

|

2007 г., % |

2011 г., % |

||||||||

|

На душу населения, тыс. руб. |

|||||||||

| Российская Федерация |

160,1 |

244,7 |

246,3 |

223,3 |

241,5 |

252,6 |

258,8 |

105,8 |

102,4 |

| СЗФО |

183,7 |

346,5 |

349,3 |

323,7 |

350,8 |

371,4 |

377,2 |

108,8 |

101,6 |

| Вологодская область |

236,3 |

338,8 |

324,4 |

294,9 |

329,4 |

346,7 |

344,6 |

101,7 |

99,4 |

|

Индекс физического объема, % к прошлому году |

|||||||||

| Российская Федерация |

108,7 |

106,8 |

100,6 |

90,7 |

108,2 |

104,7 |

102,6 |

106,1 |

102,6 |

| СЗФО |

106,6 |

106,9 |

100,6 |

92,6 |

108,4 |

106,1 |

101,9 |

109,2 |

101,9 |

| Вологодская область |

107,7 |

104,9 |

95,3 |

90,5 |

111,1 |

104,8 |

99,2 |

99,6 |

99,2 |

Рассчитано авторами на основе источников: Объем отгруженных товаров собственного производства [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/Cbsd/DBInet.cgi?pl=1229006; Индекс промышленного производства по субъектам РФ [Электронный ресурс]. – Режим доступа: http://www.gks.ru/free_doc/new_site/business/prom/ind_prom_sub.xls; Интерактивная витрина Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://cbsd.gks.ru/#

Обрабатывающие производства – основа промышленности области[1] – также продемонстрировали отрицательную динамику. Объем отгруженных ими товаров в 2012 г. составил 383 млрд. руб., снизившись на 0,6% по сравнению с 2011 г. и оставшись на уровне 2007 г. (табл. 3). В относительных показателях объем отгруженных товаров обрабатывающими производствами Вологодской области выше среднего уровня и страны, и округа (в 2012 г. – на 88,2 и 4,4% соответственно).

Таблица 3

Объем отгруженных товаров обрабатывающими производствами (в ценах 2012 г.)

|

Территория |

2000 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2012 г. к |

|

|

2007 г., % |

2011 г., % |

||||||||

|

Объем, млрд. руб. |

|||||||||

| Российская Федерация |

14214 |

23026 |

23141 |

19623 |

21939 |

23365 |

24323 |

105,6 |

104,1 |

| СЗФО |

1988 |

3821 |

3798 |

3312 |

3706 |

4065 |

4191 |

109,7 |

103,1 |

| Вологодская область |

280 |

382 |

364 |

330 |

366 |

385 |

383 |

100,1 |

99,4 |

|

На душу населения, тыс. руб. |

|||||||||

| Российская Федерация |

97,0 |

161,2 |

162,1 |

137,4 |

153,6 |

163,4 |

169,9 |

105,3 |

103,9 |

| СЗФО |

139,4 |

279,9 |

278,8 |

243,4 |

272,2 |

298,0 |

306,2 |

109,4 |

102,8 |

| Вологодская область |

216,1 |

312,8 |

298,9 |

272,1 |

303,9 |

321,0 |

319,8 |

102,2 |

99,6 |

Рассчитано авторами на основе источников: Объем отгруженных товаров собственного производства по виду экономической деятельности «Обрабатывающие производства» по субъектам РФ [Электронный ресурс]. – Режим доступа: http://www.gks.ru/free_doc/new_site/business/prom/otgr_obr_sub.xls; Индекс производства по виду экономической деятельности «Обрабатывающие производства» по субъектам РФ [Электронный ресурс]. – Режим доступа: http://www.gks.ru/free_doc/new_site/business/prom/ind_obr.xls

Структуру обрабатывающих производств Вологодской области определило выгодное географическое положение вблизи месторождений железных руд и апатитов Кольского полуострова, углей Печерского бассейна. Еще с советских времен основную долю в ней занимают металлургическая и химическая отрасли. Такая структура ставит экономику области в сильную зависимость от стабильности финансовых результатов работы ключевых налогоплательщиков данных отраслей – холдингов «Северсталь» и «ФосАгро»[2].

В последние годы вместе с уменьшением доли металлургического производства в объеме отгруженной продукции (на 10,2 п.п. – с 69,8% в 2007 г. до 59,6% в 2012 г.) стала проявляться тенденция к сокращению концентрации доходов бюджета области на «Северстали», что снизило риск зависимости экономики от цикличности сталелитейной промышленности и сильных колебаний цен на мировых рынках. На пике роста цен на сталь в 2008 г. на долю металлургии приходилось 51% налога на прибыль, в то время как по итогам 2012 г. – лишь 7%[3].

В то же время в структуре обрабатывающих производств увеличилась доля химической отрасли – на 7,4 п.п. за последние 6 лет (с 10,1 в 2007 г. до 17,5% в 2012 г.). Холдинг «ФосАгро» превратился в первого по значимости налогоплательщика, на долю которого в 2012 г. пришлось 38,1% налога на прибыль. По мнению же экспертов, химическая отрасль Вологодской области еще в большей степени, чем металлургия, зависима от внешних рынков (доля экспорта в объеме отгрузки минеральных удобрений составляет порядка 80%).

В этой связи большое значение для устойчивого функционирования экономики Вологодской области приобретает востребованность на мировых рынках ее ключевых экспортируемых товаров. По прогнозам специалистов, в среднесрочной перспективе спрос на них в мире будет увеличиваться. Так, ожидается, что к 2015 г. по сравнению с 2012 г. потребление стали вырастет на 17,3%, азотных удобрений – на 4,7%, фосфорных удобрений – на 7,1% (табл. 4).

[1] На долю обрабатывающих производств в 2012 г. приходилось 92,8% объема отгруженной промышленностью продукции (рассчитано авторами на основе источника: Социально-экономическое положение Вологодской области: доклад / Вологдастат. – Вологда, 2013. – С. 13-27).

[2] Снижение поступлений от налога на прибыль в 2009 г. на 76,9% привело к снижению его доли в собственных доходах областного бюджета на 35,2 п.п. (с 60,5 до 25,3%) и как следствие к падению налоговых доходов на 46% (Источник: Поварова, А.И. Региональный бюджет 2013 – 2015: стабильность или выживание? // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013. – № 1 (25). – С. 39).

[3] Поварова, А.И. Региональный бюджет 2013 – 2015: стабильность или выживание? // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013. – № 1 (25). – С. 40.

Таблица 4

Прогноз производства и потребления стали и удобрений на мировых рынках

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2012 г., % |

|

Сталь, млн. т |

|||||

| Производство |

1503 |

1582 |

1673 |

1787 |

118,9 |

| Потребление |

1473 |

1539 |

1621 |

1728 |

117,3 |

|

Азотные удобрения, млн. метрич. т |

|||||

| Производство |

140,8 |

146,4 |

149,7 |

158,4 |

112,5 |

| Потребление |

137,3 |

139,6 |

141,9 |

143,8 |

104,7 |

|

Фосфорные удобрения, млн. метрич. т |

|||||

| Производство |

44,3 |

45,9 |

47,4 |

48,8 |

110,2 |

| Потребление |

42,5 |

43,8 |

44,7 |

45,5 |

107,1 |

Источник: Восьмидесятая ежегодная конференция IFA Доха (Катар), 21-23 мая 2012 года [Электронный ресурс]. – Режим доступа: http://fertilizer.org

Одним из приоритетных направлений экономической политики Правительства области является ускорение диверсификации экономики на основе опережающего развития приоритетных секторов и развития региональных кластеров. Стратегией социально-экономического развития области до 2020 г. в промышленности определены следующие приоритетные сектора – лесной, строительный, агропромышленный и льняной кластеры[1]. В рамках данной стратегии реализуются Программа социально-экономического развития области на 2011 – 2013 гг., областные долгосрочные целевые программы (табл. 5).

Таблица 5

Целевые программы, направленные на развитие промышленного производства, реализуемые в Вологодской области

|

Наименование |

Срок реализации |

Объем финансирования в 2012 г., млн. руб. |

| Развитие льняного комплекса Вологодской области |

2009 – 2012 гг. |

324,48 |

| Развитие молочного животноводства Вологодской области |

2009 – 2012 гг. |

84,64 |

| Развитие мясного животноводства Вологодской области |

2011 – 2020 гг. |

22,30 |

| Развитие пищевой и перерабатывающей промышленности в Вологодской области |

2012 – 2017 гг. |

17,11 |

| Комплексная модернизация моногорода Сокола Вологодской области |

2010 – 2012 гг. |

87,84 |

| Развитие малого и среднего предпринимательства в Вологодской области |

2009 – 2012 гг. |

84,95 |

|

Итого |

621,32 |

|

Источник: Сводная информация о ходе реализации долгосрочных целевых программ Вологодской области в 2012 году [Электронный ресурс]. – Режим доступа: http://vologda-oblast.ru/common/upload/docs/Svodnaya_informatsiya_o_khode _realizatsii_DTSP_Vologodskoy_oblasti_v_2012_godu_na_sayt.pdf

Поддержка со стороны региональных властей положительно сказывается на результатах работы приоритетных отраслей промышленности области. В 2012 г. превысить докризисный уровень производства удалось на деревообрабатывающих, целлюлозно-бумажных и пищевых предприятиях, а также на «традиционных» (т.е. не включенных в перечень приоритетных) химических предприятиях (табл. 6). Почти достигли докризисного уровня производства машиностроительные предприятия. Однако такие важные для экономики области отрасли как металлургия и металлообработка докризисных показателей не достигли.

Таблица 6

Индекс физического объема обрабатывающих производств, % к предыдущему году

|

Территория |

2000 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2012 г. к 2007 г., % |

| Российская Федерация |

110,9 |

110,5 |

100,5 |

84,8 |

111,8 |

106,5 |

104,1 |

105,6 |

| СЗФО |

108,5 |

108,8 |

99,4 |

87,2 |

111,9 |

109,7 |

103,1 |

109,7 |

| Вологодская область |

109,4 |

105,0 |

95,1 |

90,6 |

111,1 |

105,2 |

99,4 |

100,1 |

| в т.ч. производство: | ||||||||

| резиновых и пластмассовых изделий |

в 3,8 р. |

102,9 |

109,3 |

88,4 |

82,5 |

159,3 |

150,7 |

191,4 |

| машин и оборудования |

118,6 |

112,5 |

129,1 |

67,9 |

125,7 |

103,7 |

113,4 |

129,6 |

| целлюлозно-бумажное |

127,8 |

108,6 |

109,8 |

82,2 |

107,4 |

125,5 |

105,1 |

127,9 |

| обработка древесины и производство изделий из дерева |

118,1 |

105,8 |

92,3 |

96,1 |

115,3 |

112,9 |

107,7 |

124,4 |

| химическое |

105,6 |

102,9 |

96,2 |

106,8 |

103,0 |

102,6 |

103,4 |

112,3 |

| пищевых продуктов, включая напитки |

112,6 |

102,2 |

101,7 |

98,5 |

106,5 |

102,2 |

97,8 |

106,6 |

| транспортных средств и оборудования |

в 2,5 р. |

121,2 |

118,1 |

68,0 |

96,7 |

120,2 |

105,7 |

98,7 |

| металлургическое и производство готовых металлоизделий |

108,5 |

105,9 |

92,3 |

87,3 |

113,5 |

105,6 |

96,9 |

93,6 |

| кокса |

101,0 |

109,7 |

91,3 |

91,9 |

103,6 |

100,5 |

102,0 |

89,1 |

| электрооборудования, электронного и оптического оборудования |

в 3,4 р. |

66,6 |

89,6 |

75,0 |

134,1 |

98,3 |

96,5 |

85,5 |

| текстильное и швейное |

127,7 |

66,4 |

78,7 |

92,8 |

113,7 |

108,4 |

80,9 |

72,8 |

| прочих неметаллических минеральных продуктов |

98,1 |

123,4 |

94,9 |

52,4 |

145,1 |

100,0 |

93,5 |

67,5 |

| кожи, изделий из кожи и производство обуви |

97,4 |

в 2,3 р. |

67,2 |

46,5 |

108,1 |

88,0 |

71,4 |

21,2 |

| прочие |

88,1 |

79,3 |

99,0 |

69,6 |

103,1 |

177,0 |

92,2 |

115,9 |

Источники: Индекс производства по виду экономической деятельности «Обрабатывающие производства» [Электронный ресурс]. – Режим доступа: http://www.gks.ru/free_doc/new_site/business/prom/ind_obr.xls; Статистический ежегодник Вологодской области: стат. сб. / Вологдастат. – Вологда, 2012; Социально-экономическое положение Вологодской области: доклад / Вологдастат. – Вологда, 2013. – С. 14.

В целом, можно констатировать, что итоги функционирования промышленности Вологодской области в 2012 г. весьма противоречивы. С одной стороны, темпы ее роста продолжили снижаться, некоторые важные для экономики виды производств показали отрицательные приросты, с другой стороны, во многих отраслях (в том числе приоритетных) объем производства превысил докризисный уровень.

Противоречивость тенденций отражается и в результатах опроса руководителей промышленных предприятий Вологодской области, проведенного в мае – июле 2013 года Институтом социально-экономического развития территорий РАН. В одних случаях данные опроса показывают ухудшение ситуации, в других – улучшение. При этом масштаб ухудшений и улучшений в целом, как правило, незначителен.

Так, общая оценка работы предприятий в 2012 г. по сравнению с 2011 г. фактически не изменилась (табл. 7): 14% руководителей дали высокую оценку, 65% – среднюю (годом ранее соответственно 17 и 60%). Негативно оценили работу своих предприятий 21% респондентов, тем не менее, их будущее большинство руководителей видит оптимистичным, прогнозируя улучшение ситуации.

Таблица 7

Общая оценка работы предприятия в современных условиях, % от числа ответивших

|

Оценка |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 – 2015 (прогноз) |

|||

| Высокая |

16 |

30 |

7 |

18 |

17 |

14 |

16 |

33 |

-2 |

-3 |

| Средняя |

76 |

51 |

44 |

60 |

60 |

65 |

65 |

52 |

-11 |

+5 |

| Низкая |

8 |

19 |

49 |

22 |

23 |

21 |

19 |

15 |

+13 |

-2 |

Несущественные изменения произошли и в оценке частных показателей работы предприятий. Ответы руководителей в 2012 г. по сравнению с предыдущим годом не поменялись: 41% руководителей зафиксировали прежний уровень физического объема производства, 45% – объема капиталовложений, 49% – численности работников. Рост данных показателей отметили соответственно 39, 32 и 23% респондентов.

Многие руководители указали на нарастание проблем со сбытом продукции вследствие опережающего роста цен по сравнению с платёжеспособным спросом населения. В 2012 г. лишь 17% респондентов заявили об отсутствии проблем со сбытом (в 2007 г. – 20%).

По прогнозам руководителей, в ближайшее время ситуация со сбытом не улучшится: большинство из них ожидают рост отпускных цен на выпускаемую и приобретаемую для производства продукцию (44% и 74%), а также увеличение ее себестоимости (60%).

Для изменения ситуации на предприятиях осуществлялись различные мероприятия по улучшению качества продукции (60%), изменению ее ассортимента (54%) и себестоимости (40%; табл. 8).

Таблица 8

Мероприятия, предпринятые для улучшения сбыта продукции на предприятиях Вологодской области, % от числа ответивших

|

Мероприятие |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|||

| Улучшение качества продукции |

73 |

64 |

48 |

55 |

60 |

60 |

61 |

-13 |

0 |

| Изменение ассортимента продукции |

51 |

55 |

53 |

44 |

58 |

54 |

60 |

+3 |

-4 |

| Работа с посредниками, дилерами |

29 |

38 |

48 |

22 |

41 |

42 |

44 |

+13 |

+1 |

| Уменьшение себестоимости продукции |

26 |

52 |

34 |

31 |

23 |

40 |

49 |

+14 |

+17 |

| Активизация рекламной деятельности |

18 |

29 |

17 |

24 |

34 |

33 |

30 |

+15 |

-1 |

| Снижение цен на продукцию |

36 |

41 |

55 |

35 |

16 |

30 |

28 |

-6 |

+14 |

| Выход на внешний рынок |

18 |

7 |

27 |

14 |

12 |

15 |

19 |

-3 |

+3 |

| Проблем со сбытом нет |

20 |

9 |

13 |

14 |

9 |

17 |

12 |

-3 |

+8 |

Основными факторами, сдерживающими развитие промышленного производства, респондентами были названы высокие цены на сырье и материалы (64%), топливо и энергию (63%), а также высокие налоги (57%). Значительным препятствием развития предприятий стала также нехватка оборотных средств (34%), которая формируется, в том числе, и в результате несвоевременной оплаты за продаваемую продукцию (34%; табл. 9).

Таблица 9

Факторы, сдерживающие развитие промышленного производства, % от числа ответивших

|

Фактор |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|||

| Высокие цены на сырье, материалы |

73 |

69 |

55 |

69 |

75 |

64 |

66 |

-9 |

-11 |

| Высокие цены на топливо, энергию |

73 |

70 |

73 |

71 |

63 |

63 |

65 |

-10 |

0 |

| Высокие налоги |

55 |

50 |

56 |

47 |

66 |

57 |

62 |

+2 |

-9 |

| Низкая платежеспособность покупателей продукции |

22 |

44 |

59 |

37 |

37 |

38 |

36 |

+16 |

+1 |

| Нехватка оборотных средств |

40 |

48 |

58 |

46 |

47 |

34 |

30 |

-6 |

-13 |

| Несвоевременность оплаты за поставляемую продукцию |

31 |

39 |

52 |

42 |

41 |

34 |

33 |

+3 |

-7 |

Почти 89% руководителей считают конкуренцию на их продукцию в стране сильной. В регионе же конкуренция заметно слабее: сильной ее считают лишь 59% респондентов, тогда как средней – 8%.

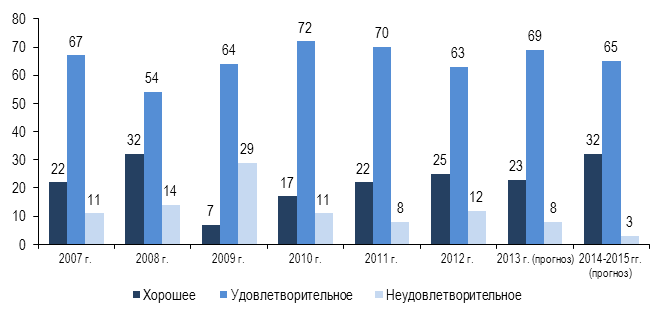

Финансовое состояние промышленных предприятий по итогам 2012 года, как отметили 63% респондентов, можно оценить как удовлетворительное (рис.). Причем угрозу банкротства для своих предприятий в 2013 году считают реальной лишь 12% руководителей.

Рис. Оценка руководителями финансового состояния предприятий, % от числа ответивших

Финансовое состояние предприятий по оценкам их руководителей практически не изменилось за последний год. Доля респондентов, считающих его хорошим, увеличилась с 22 до 25%, что стало самым высоким показателем в посткризисный период (рис. 10). Одновременно с этим выросла доля руководителей, не удовлетворенных финансовым состоянием своего предприятия (с 8 до 12%). Большинство же респондентов (63%) дает удовлетворительную оценку финансовому состоянию предприятий.

Таблица 10

Наиболее значимые недостатки существующей кредитно-финансовой системы, % от числа ответивших

|

Недостаток |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| Высокий уровень банковских процентных ставок |

73 |

84 |

72 |

72 |

76 |

71 |

-2 |

-5 |

| Сложность и несовершенство налогообложения |

69 |

55 |

63 |

52 |

60 |

51 |

-18 |

-9 |

| Снижение роли государства в регулировании кредитно-финансовой системы |

18 |

33 |

30 |

22 |

24 |

23 |

+5 |

-1 |

| Диспаритет цен на различные виды продукции и практическое отсутствие механизмов госрегулирования |

43 |

36 |

36 |

53 |

46 |

21 |

-22 |

-25 |

| Непредвиденные и существенные изменения курса рубля, банковских процентных ставок |

16 |

29 |

19 |

28 |

13 |

21 |

+5 |

+8 |

Чтобы приспособиться к существующим экономическим условиям, руководители предприятий осуществляют усилия по таким направлениям, как:

– улучшение качества продукции (69%);

– поиск новых рынков сбыта (65%);

– модернизация используемых технологий и производства в целом (60%);

– снижение себестоимости продукции (51%);

– изменение ассортимента продукции (48%).

По мнению руководителей предприятий, наиболее актуальными для развития промышленности являются следующие меры (табл. 11).

Таблица 11

Меры для развития промышленности, % от числа ответивших

|

Мера |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| Создать условия для инвестирования в промышленность |

66 |

56 |

67 |

74 |

74 |

62 |

-4 |

-12 |

| Упростить систему налогообложения, снизить суммарную величину налогов |

78 |

77 |

81 |

78 |

75 |

59 |

-19 |

-16 |

| Совершенствовать кредитно-финансовую систему |

49 |

56 |

58 |

39 |

44 |

54 |

+5 |

+10 |

| Создать условия для роста платежеспособного спроса населения |

40 |

67 |

59 |

69 |

59 |

46 |

+6 |

-13 |

| Оказывать финансовую поддержку развитию перспективных направлений в промышленности |

38 |

35 |

34 |

42 |

46 |

35 |

-3 |

-11 |

Большое значение для любого промышленного предприятия имеет его оснащенность основными фондами, их качественный состав, степень обновления, темпы развития инвестиционных процессов в целом. Исходя из ответов руководителей предприятий, можно сказать, что по этим направлениям есть существенные подвижки. По кругу анализируемых предприятий степень износа используемых основных фондов сократилась с 51% в 2011 году до 43% в 2012 году.

Улучшилась ситуация с аккумулированием средств, направляемых на развитие предприятий. 22% опрошенных руководителей оценивают объем этих средств как оптимальный (16% в 2011 году), 17% – как достаточный для расширенного воспроизводства (10% в 2011 году), 29% – как достаточный для воспроизводства (38% в 2011 году). Однако четверть респондентов (25%) считают уровень выделяемых для развития производства средств еще недостаточным, а 8% – абсолютно недостаточным (31 и 5% соответственно в 2011 г.).

Чаще всего сдерживающими инвестиционную активность факторами называются недостаток финансовых средств и высокая стоимость оборудования (64 и 63% соответственно; табл. 12). Примечательно, что количество жалоб на них за год значительно сократилось (на 11 и 20 п.п. соответственно).

Таблица 12

Факторы, сдерживающие инвестиционную активность на предприятиях, % от числа ответивших

|

Фактор |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|||

| Недостаток финансовых средств |

73 |

76 |

86 |

79 |

75 |

64 |

64 |

-9 |

-11 |

| Высокая стоимость оборудования, строительных работ |

60 |

59 |

62 |

68 |

83 |

63 |

56 |

+3 |

-20 |

| Высокий процент по банковскому кредиту |

53 |

49 |

56 |

42 |

51 |

56 |

50 |

+3 |

+5 |

| Необходимость погашения задолженности |

11 |

23 |

41 |

21 |

24 |

26 |

23 |

+15 |

+2 |

| Непредвиденные и существенные изменения курса рубля |

7 |

25 |

11 |

14 |

11 |

14 |

15 |

+7 |

+3 |

Подавляющее большинство респондентов обращают внимание на особую необходимость финансовой поддержки инновационной деятельности в промышленности. Удельный вес предприятий, представивших на рынок новые или значительно усовершенствованные продукты или внедривших за 2012 в практику прогрессивные методы производства, составил 43%.

Такая ситуация объясняется тем, что руководители не видят особых стимулов к развитию инновационной деятельности на их предприятиях. Лишь малая доля респондентов заинтересована в инновациях, ввиду желания опередить конкурентов (39%); стремления к проведению экспериментов (13%); давления со стороны потребителей (6%) и зарубежных партнеров (2%).

Ускоренному решению проблем в данной сфере, как полагают опрошенные руководители, мешает ряд факторов экономического, организационного и правового характера:

– недостаток собственных денежных средств (57%);

– высокая стоимость нововведений (42%);

– недостаток финансовой поддержки со стороны государства (31%);

– высокий экономический риск (30%).

Оценивая воздействие результатов инновационной деятельности на развитие предприятия, руководители отмечают, что замена снятой с производства устаревшей продукции дает существенный результат. Инновационная деятельность способствует улучшению качества и расширению ассортимента продукции, сохранению и расширению рынков сбыта продукции.

В ходе анкетного опроса продолжилось изучение мнений по вопросу вступления России во Всемирную торговую организацию. По итогам 2012 г. уже около четверти опрошенных руководителей считают свои предприятия готовыми к функционированию в рамках ВТО (годом ранее – 16%; табл. 13). Одновременно с этим заметно снизился удельный вес предприятий, не готовых к ВТО (с 49 по 33%).

Таблица 13

Распределение ответов на вопрос: «Готово ли Ваше предприятие к функционированию в рамках ВТО?», % от числа ответивших

|

Вариант ответа |

Годы |

Изм. 2007 – 2012 г., п.п. |

Изм. 2011 – 2012 г., п.п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| Да, готово |

23 |

12 |

14 |

17 |

16 |

24 |

+1 |

+8 |

| Нет, не готово |

44 |

53 |

52 |

36 |

49 |

33 |

-11 |

-16 |

| Затрудняюсь ответить |

33 |

35 |

34 |

47 |

35 |

43 |

+10 |

+8 |

Вступление страны во Всемирную торговую организацию, как считают участники опроса, привело к возникновению ряда рисков. Для того, чтобы максимально безболезненно их преодолеть, предприятиям прежде всего надо предпринять следующие меры:

– провести техническое переоснащение (59%);

– снизить издержки производства (53%);

– организовать выпуск продукции по международным стандартам (53%);

– повысить качество маркетинговой деятельности (39%);

– адаптировать производства к внешним рынкам (27%);

Подводя итоги, можно отметить, что особых перемен в региональной экономике не произошло. Состояние промышленности области в 2012 году оценивается как среднее, но стабильное.

По мнению руководителей, принимавших участие в опросе, для дальнейшего и эффективного функционирования промышленности области органам власти и управления необходимо сосредоточить внимание на решении следующих проблем:

– упрощение системы налогообложения и снижение величины налогов;

– создание условий для активизации инвестирования в промышленность;

– совершенствование кредитно-финансовой системы;

– создание условий для роста платежеспособного спроса;

– проведение эффективной экспортно-импортной политики в интересах отечественной промышленности.

Результаты опроса руководителей предприятий, на наш взгляд, следует в максимальной степени учитывать при разработке и реализации областных программ развития промышленности.

Библиографический список

- Горюнова, Е. Банк России на перепутье: нужно ли смягчать денежно-кредитную политику? / Е. Горюнова, П. Трунина // Вопросы экономики. – 2013. – № 6. – С. 29-44.

- Данные официального сайта Правительства Вологодской области [Электронный ресурс]. – Режим доступа: http://www.vologda-oblast.ru

- Лебедев, В. С чего начать новую индустриализацию [Электронный ресурс] / В. Лебедев // Эксперт. – 2013. – № 12. – Режим доступа: http://expert.ru/expert/2013/12/s-chego-nachat-novuyu-industrializatsiyu/

- Паченова, М.А. Проблемы модернизации промышленности в регионах Приволжского федерального округа / М.А. Паченова, Л.С. Тюкаева // Вопросы статистики. – 2013. – № 7. – С. 55-66.

- Смирнова, Т.Г. Особенности развития обрабатывающих производств региона в 2011 году / Т.Г. Смирнова, Е.В. Лукин // Проблемы развития территории. – 2012. – № 61. – С. 42-52.

- Смирнова, Т.Г. Проблемы восстановительного роста обрабатывающей промышленности экспортоориентированного региона (по материалам опроса промышленных предприятий Вологодской области) / Т.Г. Смирнова, Е.В. Лукин // Экономика и предпринимательство. – 2013. – № 4. – С. 162-173.

- Ускова, Т.В. Проблемы экономического роста территории: монография / Т.В. Ускова, Е.В. Лукин, Т.В. Воронцова, Т.Г. Смирнова. – Вологда: ИСЭРТ РАН, 2013. – 170 с.

Количество просмотров публикации: Please wait