В настоящее время на управление денежными потоками обращается особое внимание. Ликвидность и платежеспособность предприятий зависят от возможности во время скоординировать денежные потоки. Вследствие финансово-хозяйственной деятельности строительные компании нуждаются в организации полной системы планирования, прогнозирования и контроля денежных потоков. Финансовые ресурсы ограничены в условиях рыночной экономики. Успех деятельности компаний можно определить возможностью руководства финансового менеджера, эффективно использовать имеющиеся средства. При анализе денежных потоков предприятий выявляются несбалансированные денежные потоки, после чего возникает дисбаланс, т.е. преобладание исходящего денежного потока над входящим. Выбор методов оптимизации денежного потока зависим от продолжительности периода дисбаланса, т.е. краткосрочного или долгосрочного. Актуальность данной темы, состоит в том, что значительное количество строительных компаний в России испытывают недостаток финансовых ресурсов для осуществления финансовой, инвестиционной и операционной деятельности. Недоработанность применяемых финансовых методов приводит к недостатку эффективности управления предприятиями. По итогу для уменьшения дефицита денежных средств используется образование действенной конструкции. Она бы привела к достижению стратегических и тактических целей компаний и финансовой стабильности в долгосрочной перспективе. Процесс управления денежными потоками содержит методы разработки, систему принципов, которые воздействуют на формирование, распределением и использование финансовых инструментов строительных компаний и организации их оборота.

Регулирование денежных потоков фирм основывается на таких принципах, как:

- информационной достоверности;

- обеспечения сбалансированности;

- обеспечения эффективности;

- обеспечения ликвидности.

Выше представленные принципы образуют систему инструментов управления денежными потоками. Основными инструментами системы являются:

1) анализ денежных потоков;

2) планирование;

3) финансовое моделирование;

4) контроль за движением денежных средств.

В постоянно меняющейся экономической ситуации в строительных компаниях создается эффективная стратегия по управлению денежными потоками, требуется аналитическая информация о денежных потоках. Для обеспечения гибкости управленческой системы нужно располагать ограниченные ресурсы на значимых, выгодных направлениях. Важным становится прогнозный анализ, он позволяет контролировать и предвидеть положение на перед. Для каждой компании система управления денежными потоками индивидуален, так как учитывается специфика деятельности и определенные воздействия как внешней, так и внутренней среды. Финансовое моделирование и прогнозирование движения финансовых средств фирм позволяет анализировать сложные ситуации, связанные с принятием стратегических решений. Наиболее общепринятой применяемой моделью на предприятиях России, является модель интегральной эффективности денежных потоков.

Перечисленные коэффициенты влияют на эффективность показательности управления денежными потоками:

- ликвидности ДП;

- достаточности ЧДП;

- рентабельности ЧДП;

- рентабельности полученных ДС;

- рентабельности израсходованных ДС;

- оборачиваемости ДЗ.

Существует зависимость эффективности ДП от представленных показателей, их влияния на показатель эффективности денежных потоков[1]:

Тенденция к росту при условии роста всех перечисленных показателей, которые стремятся к максимуму, отображает модель интегральной эффективности денежных потоков [1]:

Тенденция к росту при условии роста всех перечисленных показателей, которые стремятся к максимуму, отображает модель интегральной эффективности денежных потоков [1]:

Для незамедлительной диагностики состояния финансовых ресурсов фирмы, происходит оценка ДДС (расчет ликвидного денежного потока):

LCF = (FL1 + CL1 – CASH1) – (FL0 + CL0 – CASH0),

где FL0, FL1 — долгосрочные кредиты и займы на начало и конец анализируемого периода;

CL0, CL1 — краткосрочные кредиты и займы на начало и конец анализируемого периода;

CASH0, CASH1 — денежные средства, находящиеся в кассе, на расчетных и валютных счетах в банках на начало и конец анализируемого периода [2].

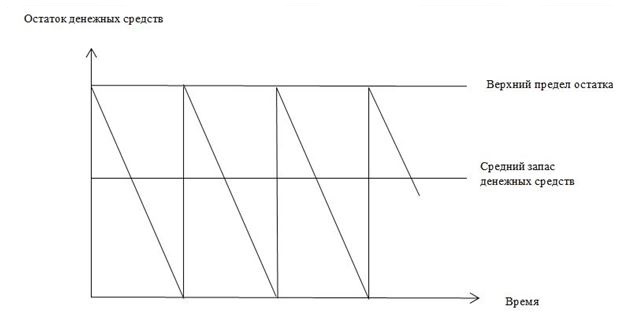

Избыточное или дефицитное сальдо финансовых средств предприятий это ликвидный денежный поток. Он важен как для кредиторов, так и для инвесторов, является результатом внутренней работы компаний. Для управления ликвидностью используется модель Баумоля-Тобина. Здесь предполагается, что строительные компании держат определенный уровень ликвидности и оптимизируют свои товарные запасы. Предприятия начинают работать, имея максимально целесообразный уровень ликвидности. Постоянно расходуются финансовые средства за определенные сроки, вследствие чего, уровень ликвидности сокращается. Денежные средства поступающие в компании вкладываются в краткосрочные ликвидные ценные бумаги. После того как уровень ликвидности доходит до критического уровня, компании продают часть полученных краткосрочных ценных бумаг, как вследствии пополняя свои денежные средства до исходной суммы. В результате, динамичность остатка денежных средств представляет собой «зубчатый» график (рис. 1).

Рисунок 1- График изменения остатка денежных средств

(модель Баумоля-Тобина)

При применении данной модели используются ограничения:

1) в периоде можно спрогнозировать постоянную потребность в финансовых средствах;

2) поступающие денежные средства полученные от реализации продукции вкладываются в краткосрочные ЦБ. Когда остаток денежных средств понижается до малого уровня, продается половина ценных бумаг;

3) постоянными считаются поступления и выплаты фирм, это позволяет выделить ЧДП;

4) уровень затрат поддается расчету, превращением финансовых инструментов в наличность, а потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

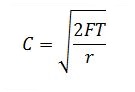

Модель оптимальной партии заказа (EOQ) используется для вычисления оптимального остатка финансовых средств:

где С — оптимальная сумма ДС;

F — фиксированные затраты по купле-продаже ЦБ или обслуживанию полученной ссуды;

Т — годовая потребность в ДС, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

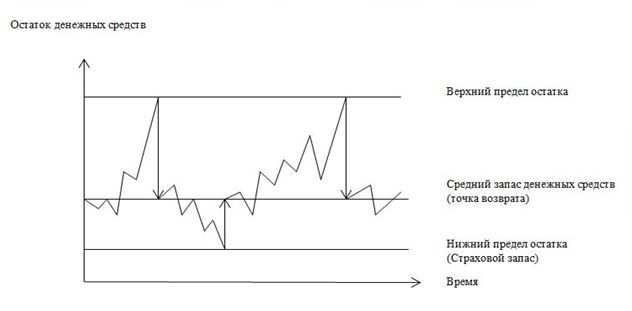

Минусы данной модели нейтрализует модель Миллера-Орра, она является усовершенствованной моделью EOQ. Финансовый менеджер при организации уровня ликвидности должен придерживаться логики: остаток денежных средств постоянно изменяется пока не достигнет высшего предела. Когда этот момент наступает, надо купить достаточное количество ликвидных инструментов чтобы вернуть уровень денежных средств к точке возврата. Когда запас денежных средств достигает нижнего предела, то необходимо продать ликвидные краткосрочные ценные бумаги и затем пополнять запас ликвидности до нормального предела (рис. 2).

При использовании данной модели следует учесть что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой [2].

Рисунок 2 – График изменения остатка средств на расчетном счете (модель Миллера-Орра)

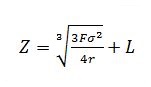

Определение точки возврата:

где Z — целевой остаток денежных средств;

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Определение верхнего предела остатка денежных:

H = 3Z – 2L

Средний остаток денежных средств определяется:

С = (4Z – L) / 3

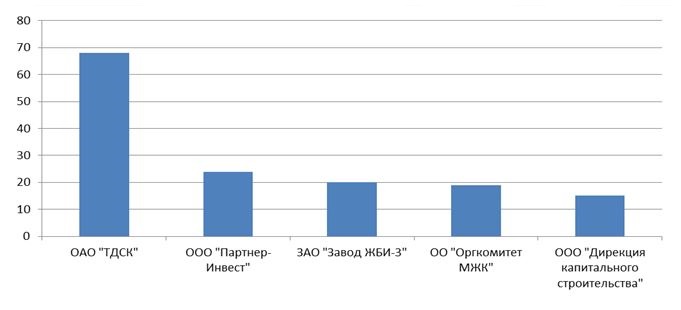

Модель Стоуна дополняет модель Миллера-Орра она основана на прогнозах движения денежных средств на будущее. Достижение верхнего предела величины денежных средств на расчетном счете не вызовет их немедленного перевода в ценные бумаги, если в ближайшие дни у организации, согласно прогнозам, ожидаются относительно высокие выплаты. Это позволяет минимизировать количество операций по конвертации и, следовательно, снижать связанные сними расходы. Рассмотренная конструкция вполне эффективна, а ее реализация позволяет поддерживать финансовое равновесие компании, тем самым повышая степень производственной и финансовой гибкости. Каждая строительная компания Тюменской области придерживается своей определенной модели оптимизации денежных потоков. Модель оптимизации влияет на эффективность компании и рейтинг на рынке недвижимости. Ниже представлен рейтинг строительных компаний Тюменской области на основе эффективности деятельности.

Рисунок 3- Рейтинг строительных компаний Тюменской области

Составлено автором на основе источника[3]

Как видно из представленной диаграммы лидирует в пятерке компаний ОАО «ТДСК» – 68%, завершает рейтинг ООО «Дирекция капитального строительства» -12%, компании ООО «Партнер – Инвест» и ЗАО «Завод ЖБИ -3» находятся почти на одинаковом уровне эффективности строительной деятельности. Оптимизация денежных потоков является важной составляющей финансовой политики строительной фирмы. От эффективности и качества управления зависит его устойчивость в определенный временной промежуток и перспектива развития на будущий период.

Библиографический список

- Красова О. Ю. Модель оптимизации денежных потоков в системе управления предприятием [Текст] / О. Ю. Красова, Н. П. Карлова // Проблемы и перспективы экономики и управления — СПб.: Реноме, 2012. — С. 181-185.

- Е. Г. Моисеева. Управление денежными потоками: планирование, балансировка, синхронизация // Управление финансами: сетевой журнал. №5 2010. URL: http://www.profiz.ru/se/5_10/upravlenie_deneznymi_poto

- Крупнейшие строительные компании Урала и Западной Сибири по итогам 2012 года // Эксперт: сетевой журнал. 2013. URL: http://www.expert-ural.com/2-329-13074/

Количество просмотров публикации: Please wait