Целью настоящего исследования является разработка инструментария, позволяющего снизить риски инвесторов за счет использования характеристик финансовых инструментов, не привязанных к цене базового актива. Такой подход позволит реализовать синергетический эффект от сочетания различных торговых стратегий. Очевидно, что это предполагает некое видение направленного движения цен в ближайшем (или отдаленном) будущем. Определение направления движения – является наибольшей проблемой при торговле на рынке, так как это определяется настроением участников рынка, что можно достоверно определить лишь в очень редких случаях. Ряд положений данной статьи были изложены ранее в работах [1,2,3,4].

За долгое время, с момента проведения первых организованных биржевых торгов, было разработано несколько методов прогнозирования изменения курсовой стоимости активов. Наиболее известные из них: технический анализ и фундаментальный анализ.

Технический анализ (графический анализ) подразумевает прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временных рядов цен. Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. В основе Технического анализа лежит «Теория Доу», разработанная Чарльзом Доу в конце XIX века [5,6].

Фундаментальный анализ – методы прогнозирования рыночной стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности. Исходя из полученной стоимости, определяется справедливая будущая стоимость ценных бумаг.

Несмотря на достаточно широкий инструментарий, предлагаемый современными теориями анализа, для определения доминирующей тенденции ценной бумаги или производного финансового инструмента, вероятность исполнения прогноза не достаточно высока, и, в большинстве случаев, не превышает 50%. Кроме того, данные методы применимы лишь на рынках базовых активов, либо на рынках линейных производных, например, фьючерсных контрактов, где основной информацией для принятия решений о покупке или продаже является цена производного, либо цена базового актива.

Все деривативы (производные финансовые инструменты) на финансовых рынках можно условно разделить на линейные и нелинейные.

Линейность в данном контексте характеризуется следующим фактором: цена на дериватив находится в прямой корреляционной зависимости от динамики базового актива. То есть рост стоимости базового актива приведет к росту котировок его линейного производного.

Особенность нелинейных активов состоит в том, что они не имеют прямой зависимости от динамики стоимости базового актива, а зависит от многих факторов, таких как цена базового актива, время до экспирации, изменчивость базового актива и т.д.

С одной стороны, это накладывает определенную сложность при прогнозировании будущей стоимости, так как приходится учитывать всю совокупность воздействующих на инструмент факторов, с другой – дает большую гибкость при построении стратегий.

Наиболее ярким примером нелинейного производного инструмента можно назвать опционные контракты.

Опционные контракты используются финансовыми организациями в двух случаях: либо для хеджирования открытых направленных позиций по базовому активу, либо как самостоятельный инструмент получения прибыли. В большинстве случаев построение опционных стратегий основывается на определении будущего направления базового актива, и построении стратегий в соответствии с проведенным анализом.

В случае спекулятивной направленной торговли, значительная часть факторов, влияющих на цену опциона, чаще всего не учитывается, а значит, часть рисков, игнорируется, что часто приводит к неблагоприятному результату.

Наиболее значимым шагом в теории ценообразования опционов стала модель Блэка-Шоулза [7], которая позволяет определять теоретическую цену опциона по следующим параметрам, заданным в формуле:

– текущая цена базового актива;

– цена исполнения опциона;

– время до истечения опциона;

– безрисковая процентная ставка;

– ожидаемая волатильность.

Первые 4 параметра достаточно легко определяются по текущей ситуации на рынке и характеристикам опционного контракта. Неопределенным остается лишьпоказатель ожидаемой волатильности, величина которого значительно влияет на стоимость опционного контракта в модели.

Рассмотрим, что такое волатильность и ожидаемая волатильность, в целом.

Волатильность (Изменчивость) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим финансовым показателем и понятием в управлении финансовыми рисками.

В упрощенном виде волатильность означает изменчивость финансового инструмента за определенное время. Данное понятие используется для характеристики риска инструмента или рынка в целом. Например – высоко волатильные рынки более рискованные, так как за определённый промежуток времени, цена может измениться на большую величину нежели на менее рискованных – низко волатильных рынках или инструментах.

Существует несколько видов волатильности. Два наиболее используемых в анализе финансовых инструментов: историческая волатильность и ожидаемая волатильность:

– историческая волатильность (англ. HistoricalVolatility – HV) – это величина, равная стандартному отклонению изменениястоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных о его стоимости.

– ожидаемая волатильность (англ. ImpliedVolatility – IV) — волатильность, которая предполагается в будущем участниками рынка.

То есть, в модели Блэка-Шоулза используется показатель волатильности, который никоим образом не связан со статистическими данными по прошлым отклонениям цен базового актива, а есть лишь ожидание участников рынка по возможным колебаниям цен базового актива в будущем. Очевидно, что напрямую посчитать данную величину невозможно. Определяется она следующим образом, в формулу модели Блэка-Шоулза подставляются все известные показатели, а также рыночная цена опциона и производится. Включение рыночной цены торгуемого опциона, позволяет включить в модель рассуждение о том, что рыночными участниками в данную цену уже заложены будущие риски, а значит можно определить величину IV. Как правило, такое действие возможно произвести лишь, с опционными контрактами, цена исполнения которых (страйк), находится недалеко от текущей стоимости базового актива, так как в них наблюдается наибольшая ликвидность (центральные страйки).Показатели IVпо остальным страйкам экстраполируется особым образом, формируя так называемую «улыбку» волатильности – график значений волатильности на данный момент на всем диапазоне страйков по опционам.

Если проанализировать данный факт, то получается, что IV – это некий довесок в цене опциона (а в большинстве случаев весьма значительный), который отражает ожидание каких либо резких изменений на рынке базового актива в будущем, не даром индекс RTSVX, который рассчитывается, исходя из величин IV опционов центральных страйков называют еще индексом страха:

Рисунок 1 – График индекса RTSVX

Наиболее интересным при исследовании опционов является то, что ожидаемую волатильность можно «покупать/продавать», как некую составляющую цены опциона. Подобные операции называются – торговля волатильностью, что означает покупку/продажу опциона при тех или иных значениях его IV.

Рассмотрим, операцию по покупке волатильности.Если IVдостаточно низкая, то значит в настоящий момент либо на рынке некое спокойствие и нет неопределенности. Соответственно, участники рынка закладывают меньший размер IVв опцион, что приводит к его удешевлению. Рост неопределенности и рисков на рынке мгновенно приводит к росту IV и удорожанию опционов. Причем, оба события теоретически могут произойти, когда базовый актив находился примерно на одном и том же уровне, а стоимость опциона при этом будет значительно отличаться.

Таким образом, по сути – покупка волатильности – это попытка заработать на стремительном росте рисков на рынке, без попытки прогнозировать будущее движение базового актива, так как направление движение практически не играет роли в данной стратегии.

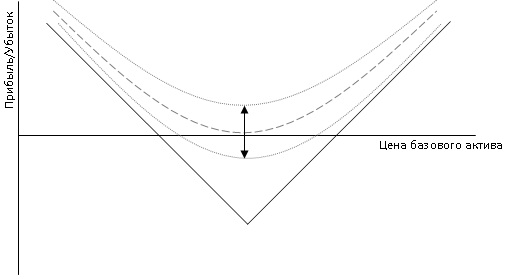

Стратегия покупки волатильности формируется путем приобретения опционов одного или нескольких видов. Например, опционы CALL (право на покупку базового актива) и PUT (право на продажу базового актива)имеют некую IV, теоретически одинаковую. Портфель, из приобретенных опционов CALLи PUT, одинакового количества,одного и того же страйка можно изобразить в виде графика (Рис.2), на котором указан профиль доходности на экспирацию и текущий профиль доходности.

Рисунок 2 – График стратегии покупки волатильности (длинный стредл)

Рисунок 2 – График стратегии покупки волатильности (длинный стредл)

График проданного стредла – это зеркальное отображение купленного. Здесь также указан профиль дохода на экспирацию, текущий профиль и его изменение в зависимости от волатильности. Также на изменение профиля влияют 3 фактора но в противоположном направлении:

– рост волатильности приводит к убыткам, а падение волатильности – к доходу;

– временной выгоден продавцу волатильности (по аналогии со страховым полисом).

Очевидно, что в данной стратегии продажи волатильности прибыль ограничена суммой премий, полученных от продажи опционов, убыток же не ограничен.

Рисунок 3 – График стратегии продажи волатильности (короткий стредл)

Рисунок 3 – График стратегии продажи волатильности (короткий стредл)

Представленные в данной статье стратегии покупки и продажи волатильности не являются единственными. Возможно формирование стратегий, ориентируясь на рыночную ситуацию, склонность к риску, времени до экспирации и т.д. Варьируя соотношение риск/доходность возможно изменять профиль стратегии в сторону более консервативной, или, напротив агрессивной.

Рассмотрим основные преимущества и недостатки стратегий торговли волатильностью по сравнению с направленными, основанными на прогнозе движения цены базового актива.

Преимущества:

1. При торговле волатильностью не требуется определение направления движения базового актива, что является наиболее трудной задачей при направленных стратегиях. Величина волатильности все таки имеет некоторые завышенные и заниженные величины, которые могут быть показателями для формирования стратегии.

2. Стратегия проданной волатильности позволяют извлекать доход, когда динамика базовый актив двигается в узком боковом диапазоне. Направленная торговля, правило, убыточна в таком случае.

3. Стратегия купленной волатильности позволяет жестко ограничить риск и сконцентрироваться на способах получения дохода.

4. Чрезвычайно высокая гибкость опционных стратегий, позволяет строить большое количество опционных стратегий как покупки так и продажи волатильности в зависимости от целей, горизонта инвестирования и склонности к риску.

5. Возможность изменения стратегии уже после ее создания, без закрытия всех позиций, с целью корректировки под изменяющиеся рыночные условия.

Недостатки:

1. Стратегия проданной волатильности всегда ограничивает потенциальный доход, но часто не ограничивает потенциальный убыток (как в приведенном примере).

2. По статистике, рынок ¾ времени находится в диапазоне, а соответственно потенциально неограниченный доход по стратегии купленной волатильности становится маловероятным, а потенциальный убыток, хоть и ограничен, но более вероятен, при отсутствии управления стратегией (дельта-хеджирования) после ее формирования.

3. Достаточно трудоемкий и более дорогостоящий процесс открытия и закрытия стратегий, так как опционы менее ликвидный инструмент, чем базовый актив или фьючерсные контракты.

4. Необходимость постоянного отслеживания большого количества параметров.

Таким образом, с первого взгляда, опционные стратегии покупки/продажи волатильности имеют как преимущества, так и недостатки. Однако, такие преимущества торговли волатильностью как, нейтральность по отношению к рынку, гибкость в построении стратегий, возможность изначально определить соотношение риск/доходность делает ее более привлекательной для институциональных финансовых структур.

Возможность контроля риска является наиболее важным элементом финансовых операций. Определенно, стратегии волатильности предполагают совершенно иной подход к операциям на финансовых рынках, сильно отличающийся от традиционных методов. Явное преимущество – резкое снижение риска, а платой за это является снижение уровня максимальной доходности.

Библиографический список

- Иванов, А.Е. Оценка синергетического эффекта в экономическом обосновании интеграции в промышленности: автореф. дис. … канд. экон. наук/А.Е. Иванов. -Челябинск, 2007. -20 с.

- Иванов, А.Е. Оценка синергетического эффекта в экономическом обосновании интеграции в промышленности: дис. … канд. экон. наук/А.Е. Иванов. -Челябинск, 2007. -142 с.

- Иванов, А.Е. Как поймать синергию за хвост/А.Е. Иванов//Финанс.. -2011. -№19(398). -С. 50-52.

- Иванов, А.Е. Торговля волатильностью на опционном рынке как метод хеджирования рисков в системе экономической безопасности институциональных инвесторов /А.Е. Иванов, А.В. Курзанов//Финансы и кредит. -2013. -№ 28 (556). – С. 48-53.

- Мэрфи, Д.Д. Визуальный инвестор: как определять тренды/Д.Д. Мэрфи. –М.: Диаграмма, 2004. -326 с.

- Мэрфи, Д.Д. Технический анализ фьючерсных рынков: теория и практика/Д.Д. Мэрфи. – М.: Альпина Паблишерз, 2011. -608 с.

- F. Black, M. Scholes. The Pricing of Options and Corporate Liabilities//Journal of Political Economy. – 1973. – no. 81.

Количество просмотров публикации: Please wait