В современном мире все большее значение играет именно коммуникации как между отдельными индивидами, так и между различными структурами. Интернет, мобильная связь, стационарные АТС (стационарные телефоны), широковещательные каналы связи – все это лишь немногие примеры технологий связи, которые сегодня буквально окутывают Землю в единую информационную базу.

Качество бизнес-решений с современном мире зависит во многом от качества и скорости современных каналов связи, а так же от развития технологий защиты данных каналов от субъективных и объективных угроз.

Указанная проблема существует в трех основных ретроспективах: глобальной, государственной и региональной.

Рис. 1 – Ретроспективы проблемы

Глобализация и информатизация в рамках мировых процессах привносит все больше в динамично развивающиеся сегодня IT-отрасли. Общемировая конкуренция сегодня идет в купе с общемировой доступностью информации. Каждый клиент компании может сравнить свой выбор с предлагаемым глобальным сообществом фирм ассортиментом продуктов с минимальными затратами времени и усилий. Таким образом, развитие филиальной сети уже не может быть тем устойчивым конкурентным преимуществом, каким оно было еще в 20 веке [1, 2, 3].

Однако сами в себе сети несут транзакционные издержки. Они функционируют в рамках не безвозмездного оказания услуг для отдельных категорий своих клиентов. Для того, чтобы выйти в сеть, необходимо как минимум иметь компьютерное либо коммуникационное устройство, иметь программное обеспечение к нему, канал связи, который, в свою очередь, сам обслуживается сторонними организациями…. Все это приводит к увеличению доходов крупных мировых IT-гигантов, таких как Apple, Cisco, Microsoft, Google и многих других.

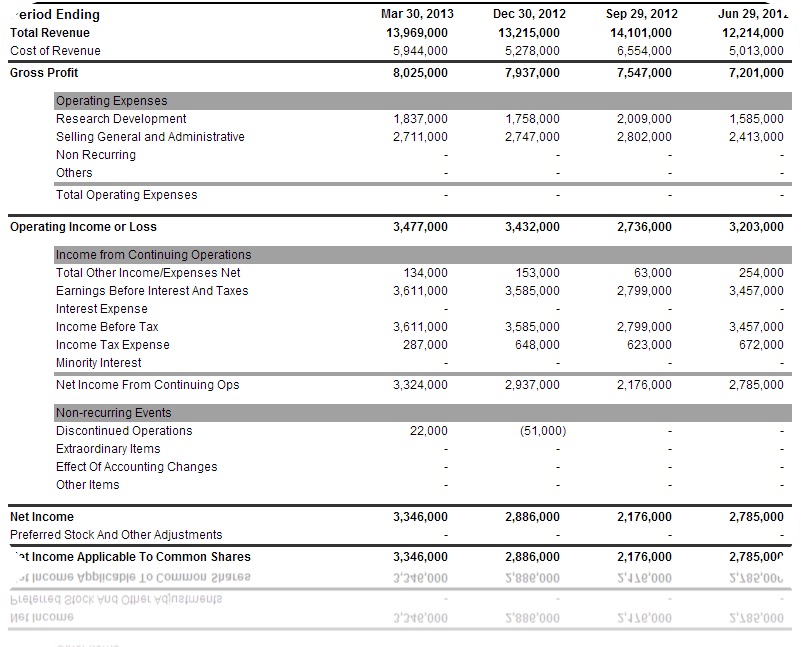

В таблице 1 представлена статистика доходности корпорации Apple за последние годы.

Таблица 1 – статистика доходности корпорации Apple за 2010-2012 годы, тыс. долл. США

| Период |

Сент. 28, 2012 |

Сент. 23, 2011 |

Сент. 24, 2010 |

|

| Выручка |

156,508,000 |

108,249,000 |

65,225,000 |

|

| Себестоимость |

87,846,000 |

64,431,000 |

39,541,000 |

|

| Валовая прибыль |

68,662,000 |

43,818,000 |

25,684,000 |

|

| Операционные расходы | ||||

| Исследования |

3,381,000 |

2,429,000 |

1,782,000 |

|

| Управленческие и административные расходы |

10,040,000 |

7,599,000 |

5,517,000 |

|

| Невозвратные потери |

- |

- |

- |

|

| Прочие |

- |

- |

- |

|

| Промежуточная сумма |

- |

- |

- |

|

| Операционная прибыль (убыток) |

55,241,000 |

33,790,000 |

18,385,000 |

|

| Доходы от обычной деятельности | ||||

| Чистые прочие доходы/расходы |

522,000 |

415,000 |

155,000 |

|

| Прибыль до налогообложения |

55,763,000 |

34,205,000 |

18,540,000 |

|

| Проценты к уплате |

- |

- |

- |

|

| Прибыль до налогообложения |

55,763,000 |

34,205,000 |

18,540,000 |

|

| Налоги на прибыль |

14,030,000 |

8,283,000 |

4,527,000 |

|

| Проценты миноритарных акционеров |

- |

- |

- |

|

| Чистый доход от непрерывных операций |

41,733,000 |

25,922,000 |

14,013,000 |

|

| Чрезвычайные доходы/расходы | ||||

| Разовые |

- |

- |

- |

|

| Экстраординарные |

- |

- |

- |

|

| Бухгалтерские разницы |

- |

- |

- |

|

| Прочие |

- |

- |

- |

|

| Чистая прибыль |

41,733,000 |

25,922,000 |

14,013,000 |

|

| Привилегированные акции и прочее аналогичное |

- |

- |

- |

|

| Чистый доход к распределению для держателей обыкновенных акций |

41,733,000 |

25,922,000 |

14,013,000 |

|

Как видно, чистая рентабельность продаж компании сферы телекоммуникаций составляет порядка 1/3 в условиях глобальной системы налогообложения. Указанные цифры демонстрируют важность и значимость темы общения для потребителей.

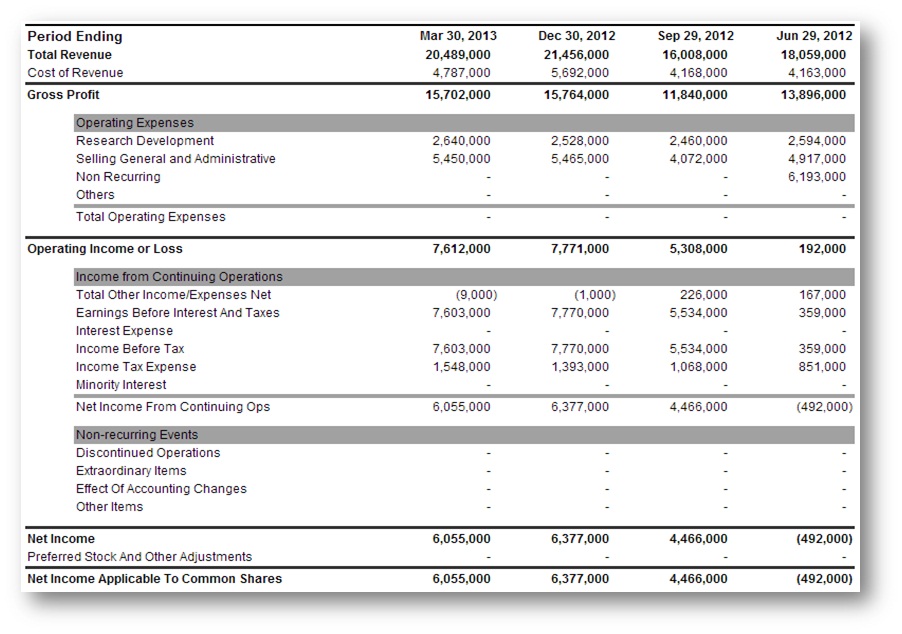

Другой пример – отчетность корпорации ЦИСКО.

Таблица 2 – статистика доходности корпорации ЦИСКО за 2010-2012 годы, тыс. долл. США

| Дата окончания периода |

Июль 27, 2012 |

Июль 29, 2011 |

Июль 30, 2010 |

|

| Выручка |

46,061,000 |

43,218,000 |

40,040,000 |

|

| Себестоимость |

17,852,000 |

16,682,000 |

14,397,000 |

|

| Валовая прибыль |

28,209,000 |

26,536,000 |

25,643,000 |

|

| Операционные расходы | ||||

| Исследования |

5,488,000 |

5,823,000 |

5,273,000 |

|

| Управленческие и административные |

11,969,000 |

11,720,000 |

10,715,000 |

|

| Невозвратные |

304,000 |

799,000 |

- |

|

| Прочие |

383,000 |

520,000 |

491,000 |

|

| Валовые операционные расходы |

18,144,000 |

18,862,000 |

- |

|

| Операционная прибыль/убыток |

10,065,000 |

7,674,000 |

9,164,000 |

|

| Доходы от обычной деятельности | ||||

| Чистые доходы/расходы |

690,000 |

779,000 |

874,000 |

|

| Прибыль до уплаты налогов и процентов |

10,755,000 |

8,453,000 |

10,038,000 |

|

| Проценты к уплате |

596,000 |

628,000 |

623,000 |

|

| Прибыль до налогообложения |

10,159,000 |

7,825,000 |

9,415,000 |

|

| Налог на прибыль |

2,118,000 |

1,335,000 |

1,648,000 |

|

| Проценты миноритарным держателям акций |

- |

- |

- |

|

| Чистый доход от обычной деятельности |

8,041,000 |

6,490,000 |

7,767,000 |

|

| Чрезвычайные доходы/расходы | ||||

| Разовые |

- |

- |

- |

|

| Чрезвычайные |

- |

- |

- |

|

| Бухгалтерские разницы |

- |

- |

- |

|

| Прочие |

- |

- |

- |

|

| Чистая прибыль |

8,041,000 |

6,490,000 |

7,767,000 |

|

| Держателям привилегированных акций |

- |

- |

- |

|

| Чистая прибыль держателям обыкновенных акций |

8,041,000 |

6,490,000 |

7,767,000 |

|

Чистая рентабельность продаж компании является достаточно высокой – порядка 17 с небольшим процентов. Циско обслуживает каналы связи, что также является высокодоходным видом деятельности.

Глобальный рынок телекоммуникационных технологий на сегодняшний день динамично развивается. Если посмотреть на ситуацию с общемировых трендов, то можно проследить следующее. Автором проведено исследование тенденций развитий данного рынка в рамках мировых регионов.

Рис. 1a – Глобальная статистика по развитию рынка телекоммуникаций

Сноска*: Точные данные за 2012 год еще обрабатываются, а за 2013 год взяты в прогнозном значении; точное значение указанных данных может несколько отличаться от указанного в графике.

Данная статистика основывается как на объективных данных о развитии глобального рынка телекоммуникаций [1], так и собственных вычислений автора, направленных на прогноз будущего развития отрасли как исходя из данных трендового анализа, так и исходя из оценки общемировой ситуации в сфере телекоммуникаций.

Все средства телекоммуникационной связи принято делить на 5 больших категорий, отражающих различные технологии, и даже, можно сказать, эпохи развития методов связи:

ü Мобильные средства коммуникации;

ü Коммуникации посредством стационарных телефонов с использованием технологий применения станций АТС;

ü Интернет-коммуникации;

ü Проводные каналы сетевой коммуникации;

ü Широковещательные мобильные полосы;

За последние 13 лет произошла революция каналов связи. Основным каналом связи стали мобильные телефоны, затмив по популярности прочие каналы связи. В среднем, на 100 жителей Земли в конце 2013 года будет приходиться порядка 96 пользователей мобильных сетей [по данным: 1]. Однако качество указанного пользования варьируется от региона к региону. Также существует проблема учета множественности сим-карт телефонов. Если неиспользуемые карты сравнительно легко обнаружить, то используемые сим-карты могут распределяться не столь равномерно в рамках глобальной статистики. Так, если учесть все карточки в рамках СНГ, то получится 170 активных карточек на 100 человек в середине 2013 года; в Евросоюзе – порядка 126,5; в Америках – 110.

Согласно исследованиям автора, картина в области глобального использования телекоммуникаций будет развиваться следующим образом в ближайшие 7 лет.

Рис. 2 – Прогноз спроса на каналы телекоммуникаций

Развитие интернета со временем позволит повысить популярность именно интернет-коммуникаций, в частности, посредством совмещения мобильной связи и технологии интернет-связи. Зачатки данного процесса уже можно видеть и сейчас.

Уже мир постепенно развивается таким образом, что спрос на телекоммуникационные каналы связи с использованием стационарных АТС постепенно падает и просто меркнет в сравнении с бурным развитием мобильных и интернет-технологий.

Однако использование канала связи с применением стационарной телефонной линии все еще можно отнести к популярным методам общения. Автор провел статистику глобального развития указанного рынка. Его результаты приведены в следующей диаграмме.

Рис. 3 – Глобальная статистика и прогноз развития стационарных телекоммуникаций АТС: 2001-2013-2020гг. (прогноз; для постсоветского пространства применен оптимистический прогноз развития)

У данного рынка существует потенциал роста, хотя данный потенциал в недостаточной степени значителен. В развитых странах спрос на дынный тип услуги падает примерно на 1,3% каждый год. На постсоветском пространстве политика дифференциальных платежей за пользование стационарным телефоном и подключение к данной сети многих регионов данной территории несет в себе некоторый потенциал к существованию данного типа услуги. К тому же наличие стационарного телефона по традиции является значимым пунктом для объектов недвижимости, используемых различными категориями раньте. Офисы, магазины, квартиры со стационарными телефонами можно отнести к немного более привлекательным для потенциальных арендаторов, съемщиков и покупателей.

Конечно, развитие каналов АТС идет неравномерно от региона к региону. На основании проведенного анализа автором составлена следующая диаграмма.

Рис. 4 – Глобальная статистика и прогноз развития стационарных телекоммуникаций в мире: 2001-2013-2020гг. (прогноз; для постсоветского пространства применен наиболее вероятный прогноз развития)

Африка и Ближний Восток являются на сегодняшний день наиболее неосвоенными рынками данного типа коммуникаций. Менее 2-х жителей Африки из 100 смогут воспользоваться данным каналом связи даже при положительном тренде развития событий. Евросоюз же напротив является важным рынком сбыта для данного канала связи и будет являться таковым еще, по меньшей мере, на протяжении двух десятилетий.

Для жителей постсоветского пространства стационарный телефон является традиционным атрибутом связи. Еще недавно телефон можно было бы отнести к предметам роскоши, поскольку получить его было не всегда легко. С начала 21 века ситуация начала резко меняться. Развитие прочих каналов связи существенно замедлило развитие стационарных телефонов; во многих регионах с 2006 – 2007 года происходит сокращение числа пользователей стационарных телефонов. Примерно каждый четвертый житель постсоветского пространства использует данный канал связи; потенциал для роста в рамках данного региона – добиться, чтобы каждый третий человек пользовался указанным каналом телекоммуникаций. При пессимистическом сценарии развития событий – лишь каждый пятый житель СНГ будет пользоваться данным каналом связи.

Современный мир готовит новый технологический бум. Если в 2000-х таким бумом стало стремительное развитие мобильных телекоммуникационных технологий, то в 2010-х им должно стать развитие беспроводных широковещательных сетей. Автором проведено собственное исследование данного вопроса. Результаты данного исследования представлены в следующей диаграмме:

Рис. 5 – Глобальная статистика и прогноз развития беспроводных широковещательных сетей в мире: 2001-2013-2020гг. (прогноз)

Спрос на данную технологию телекоммуникации может удвоиться уже к середине 2018 года. Текущий мировой кризис несколько затормаживает развитие данной технологии. Однако в будущем ситуация для развития указанного типа телекоммуникационной связи будет существенно более благоприятной. При данном сценарии развития после 2018 года может произойти существенный бум спроса на данную технологию. Миноритарным рынком является и, вероятнее всего, будет являться Африка. В настоящее время лишь каждый трехсотый житель Африки использует данную технологию. На постсоветском пространстве, например, данную технологию используют 13 человек из ста, или практически каждый девятый. Если все текущие тренды будут неизменными, в Евросоюзе к концу 2013 года каждый третий может стать пользователем данной новой технологии (на сегодняшний момент данный канал используют 27 человек из 100).

Важным каналом связи является интернет. Доступ к данному каналу может быть постоянным и периодическим. Наиболее оптимальным определением постоянного доступа является наличие интернет-канала у хаусхолда, или домашнего хозяйства, то есть, семьи. Автор провел собственное исследование данного вопроса, результаты которого приведены в нижеследующей диаграмме.

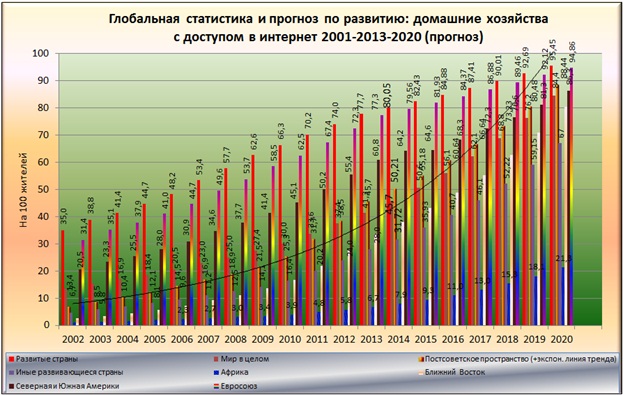

Рис. 6 – Глобальная статистика и прогноз по развитию: домашние хозяйства с доступом в интернет 2001-2013-2020 (прогноз)

В 2013 году в развитых странах более 80 домашних хозяйств из 100 обладали прямым доступом к интернету по постоянному каналу. В целом, в мире лишь 41,3% семей имеют доступ к интернету, или примерно 2,6 миллиарда человек. На территории СНГ этот процент составляет порядка 45,7 человек из 100 по стоянию на середину 2013 года. В развитых странах на тот же период эта цифра составляет 77,7 человек; в Евросоюзе – 77,3 человек из 100. У данного рынка имеется существенный потенциал.

В целом, рынок телекоммуникационных технологий сегодня динамично развивается и приносит существенные прибыли. За следующие 7 лет, согласно прогнозам автора, сегмент данного рынка имеет потенциал к удвоению. Таким образом, многие IT-корпорации, которые функционируют в условиях данного рынка являются высоко прибыльными и высоко рентабельными.

Приложения к статье:

Приложение 1 – Отчет о прибылях и убытках корпорации Microsoft (поквартальный), 2012-2013гг., тыс. долл. США [17]

Приложение 2 – Отчет о прибылях и убытках корпорации Google (поквартальный), 2012-2013гг., тыс. долл. США [18]

Библиографический список

- Официальный сайт ITU Statistics (http://www.itu.int)

- Шеметев А.А. Самоучитель по комплексному финансовому анализу и прогнозированию банкротства; а также по финансовому менеджменту-маркетингу. – Екатеринбург: Полиграфист. – 2010, 636с.

- Радушинский Д.А. Экономическая теория и политика современного Китая//Известия Санкт-Петербургского университета экономики и финансов. 2007. № 3. С. 39-48

- Шеметев А.А. Формирование инвестиционной привлекательности Иркутского региона//Известия Иркутской государственной экономической академии (Байкальского государственного университета экономики и права) (электронный журнал). – 2011. – №2(80). – С.92-97.

- Привалов Н.Г., Привалова С.Г. Роль некоммерческого сектора экономики в поддержании равновесия общественной системы. – Екатеринбург: УГТУ-УПИ, 2005.

- Никитина Т.В. Опыт финансовой интеграции в Европейском Союзе (ЕС)//Российско-европейские торгово-экономические отношения в эпоху глобализации: сб. науч. статей к 75-летию СПбГУЭФ.– СПб: Изд-во СПбГУЭФ, 2005.

- Какава Л.О. Инвестиционная политика финансово-промышленных групп: Дис. … канд. экон. наук: 08.00.05: СПб., 1998 151 c. РГБ ОД, 61:99-8/204-9.

- Искаков И.Ж., Елисеев С.М., Кинзерская И.Л. Политическая конкуренция и партии на постсоветском пространстве. – СПб: Нестор-История, 2011. – 256с.

- С.Ю. Глазьев Рубежи достигнуты, цели определены, задачи поставлены//Евразийская интеграция: экономика, право, политика. – 2012. – №12. – С. 1 – 2.

- И. А. Максимцев, А. Е. Карлик, Е. А. Горин Привлечение иностранных инвестиций в инновационное развитие (шанхайский опыт)// Экономика и управление. – 2007. – №6. – С. 114-118.

- Очередько В.П., Басангова К.М. Оценка состояния республики Калмыкия с позиций обеспечения экономической безопасности//Вестник санкт-петербургского университета МВД России. – 2006. – №2. – С. 151 – 157.

- Татаркин А.И., Куклин А.А., Черепанова А.В. Социально-демографическая безопасность регионов России: текущее состояние и проблемы диагностики//Экономика региона. – 2008. – №3. – С. 154 – 162.

- Тарасевич А.Л. Устойчивость коммерческих банков, экономические и социальные последствия их банкротства: Дис. … канд. экон. наук: 08.00.10: СПб., 2000 251 c.

- Тарасевич Л.С., Курманбаева Б.Ж. Финансирование инновационной деятельности: мировой опыт и российская практика//Вестник кыргызско-российского славянского университета. – 2008. – №9. – С. 181 – 184.

- Официальный сайт корпорации Apple

- Официальный сайт корпорации Cisco

- Официальный сайт корпорации Microsoft

- Официальный сайт корпорации Google

Количество просмотров публикации: Please wait