Тенденции развития мировой экономической конъюнктуры в 2012 году сохраняли неблагоприятный характер. Снижение спроса в Евросоюзе и в целом в ведущих мировых экономиках, которые вносят наибольший вклад в мировое потребление, повлекло за собой замедление экономического роста в странах с формирующимися рынками. Это не могло, не отразится на замедлении скорости глобального потребления, включая использование первичных ресурсов. Спад деловой активности который прогнозировали на конец 2012 года не наблюдался, также более устойчивой становилась ситуация на международных валютных рынках. На появление благоприятных условий на валютных рынках повлияли стимулирующие меры, проводимые в рамках монетарной политики США и принятые в еврозоне решения о реагировании на кризисные явления и снижении рисков для финансовой системы валютного союза в долгосрочной перспективе.

В III-IV квартале 2012 года реальный сектор национальной экономики испытывал некоторое замедление темпов роста (снижение темпа роста в IV квартале по сравнению с III составило около 2,3 п.п). Основной составляющей экономического роста оставался внутренний спрос, но в конце 2012 г. по сравнению с аналогичным периодом 2011 темпы потребительского и инвестиционного спроса были ниже. Фактический выпуск товаров и услуг, по оценкам Центрального Банка был близок к своему потенциальному уровню. Сформировавшийся в 2012 году спрос не оказывал повышательного давления на инфляцию. За рубежом изменение направления денежно-кредитной политики в сторону ее ослабления в 2012 г. происходило в условиях снижения инфляции. Причина данного понижения заключалась в превышении потенциального выпуска над совокупным спросом. Снижение инфляции было продиктовано уменьшением цен по сравнению с 2011 г. на углеводороды и продукты питания. [1]

Рисунок 1. Инфляция в зарубежных экономиках.

Мировые цены на нефть марки «Юралс» в конце 2012 г. находились в районе от 107 до 112 долл. США за баррель. Напряженность на Ближнем Востоке и сохранение квот на добычу нефти странами – членами ОПЕК поддерживали высокий уровень цен, несмотря на значительные объемы мировых запасов нефти и сокращение ее потребления в США и странах ЕС. В связи с тем средняя цена равнялась 109,5 долл. США за баррель и сложилась практически на уровне III квартала 2012 г. В среднем на протяжении 2012 г. цена на нефть марки «Юралс» составляла 110,8 долл. США за баррель и была на 1,1% выше, чем в 2011 году. Рост цен на нефть в начале 2013 года был обусловлен решением ФРС США касательно базовой процентную ставки, которая сохранилась на уровне от 0 до 0,25% годовых. Средняя цена на нефть марки «Юралс» за I квартал 2013г. составила 111 долл. США за баррель. На фоне сезонного роста спроса цена на природный газ на европейском рынке в IV квартале 2012 г. по сравнению с предыдущим кварталом увеличилась на 5,4% и была на 2,7% выше, чем в IV квартале 2011 года. По итогам 2012г. средняя цена на природный газ в Европе была на 9,1% выше, чем годом ранее. [1]

Рисунок 2. Динамика цен на нефть марки «Юралс» на мировом рынке.

Современная ситуация на Российском валютном рынке диктуется динамикой мировых цен на основные товары отечественного экспорта наибольшую долю в котором занимает углеводородное сырье, а также инвестиционными потоками и инструментами валютной политики Банка России. В начале 2012 г. в условиях роста цен на мировом рынке энергоносителей наблюдался существенный приток средств от внешнеторговых операций, аналогичная ситуация происходила и вначале 2013 г., приток иностранной валюты на внутренний рынок создавал условия для укрепления рубля. Снижение цен на нефть в середине 2012 года послужило основной причиной ослабления национальной валюты. [2]

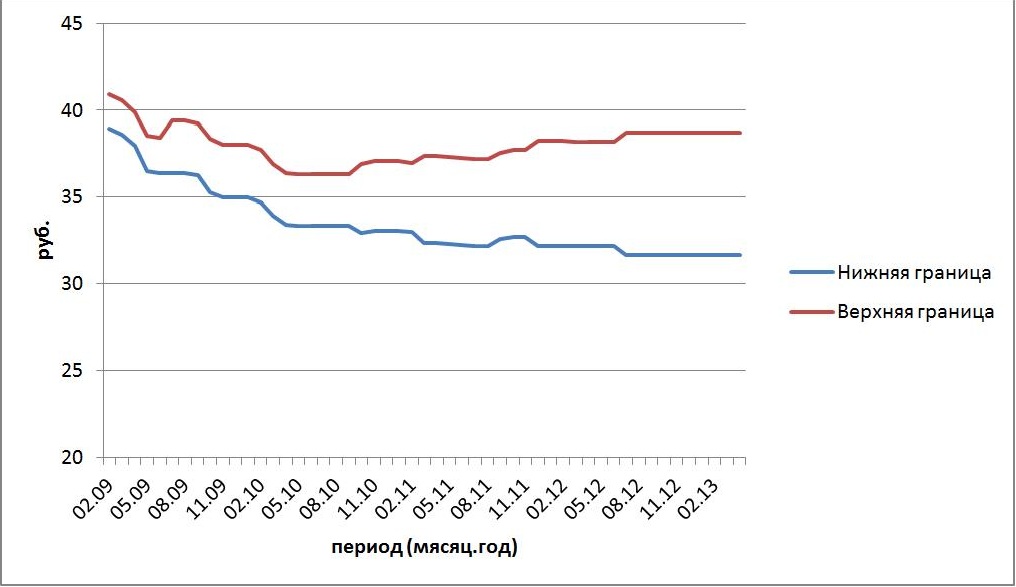

Рисунок 3. Динамика границ плавающего операционного интервала (валютного коридора). [3]

В рамках проводимой валютной политики, Центральный Банк проводит курсовую политику, которая направлена на сглаживание колебаний курса рубля на внутреннем валютном рынке. При этом банк не вмешивается в формирование тенденций по изменению курса национальной валюты, обусловленных изменением макроэкономических факторов. В качестве ориентира при проведении интервенций на валютном рынке ЦБ использует стоимость бивалютной корзины (0,45 евро, 0,55 долл. США). Доля присутствия европейской валюте в структуре бивалютной корзины, начиная с 2005 г. неуклонно росла (начав с 0,1 и остановившись в 2007 г. на уровне 0,45). Стоимость бивалютной корзины движется в рамках определяемого банком операционного интервала, границы которого постоянно увеличивались, начиная с 2009 года. В настоящее время разница между верхней и нижней границей интервала составляет 7 руб., а в 2009 году она составляла 2 рубля (увеличился в 3,5 раза). Данные мероприятия проводятся для создания условий перехода к 2015 году к свободному плаванью рубля. [4]

Целью проводимых Центральным Банком интервенций на валютном рынке является поддержание соотношения спроса и предложения иностранной валюты со стороны участников валютного рынка. Также интервенции центрального банка оказывают влияние на объемы золотовалютных резервов. На основании корреляционного анализа выявим тесноту связи между объемами интервенций и объемом валютных резервов.

Таблица 1. Коэффициенты корреляционной зависимости между объемом интервенций на внутреннем валютном рынке и объемом валютных резервов. [5,6]

| Период | Коэффициент корреляции |

| 12.2008-12.2009 | 0.53 |

| 01.2010-01.2011 | 0.85 |

| 01.2010-01.2012 | 0.63 |

Наиболее тесная взаимосвязь, между объемом интервенций Банка России на внутреннем валютном рынке и объемом валютных резервов, наблюдалась в 2010 году, для этого периода характерна минимальная динамика колебаний границ валютного коридора (см. рисунок 3). В 2009 и 2011 году взаимозависимость имела место, но была не столь тесной. В 2012 и начале 2013 года корреляция между анализируемыми факторами была менее 0,3, вследствие чего можно говорить о незначительной тесноте связей, а на динамику валютных резервов определяющее воздействие оказывали факторы не относящиеся к валютной политике. На протяжении 2012 и 2013 годов наблюдался постоянный стабильный рост международных резервов (доля резервов в иностранной валюте в период 2008-2013 гг. находилась в районе от 87% до 96%, тем самым Центральный банк имел широкий круг возможностей по проведению девизной политики, как целевой, так и в рамках сглаживаний сильных колебаний стоимости бивалютной корзины).

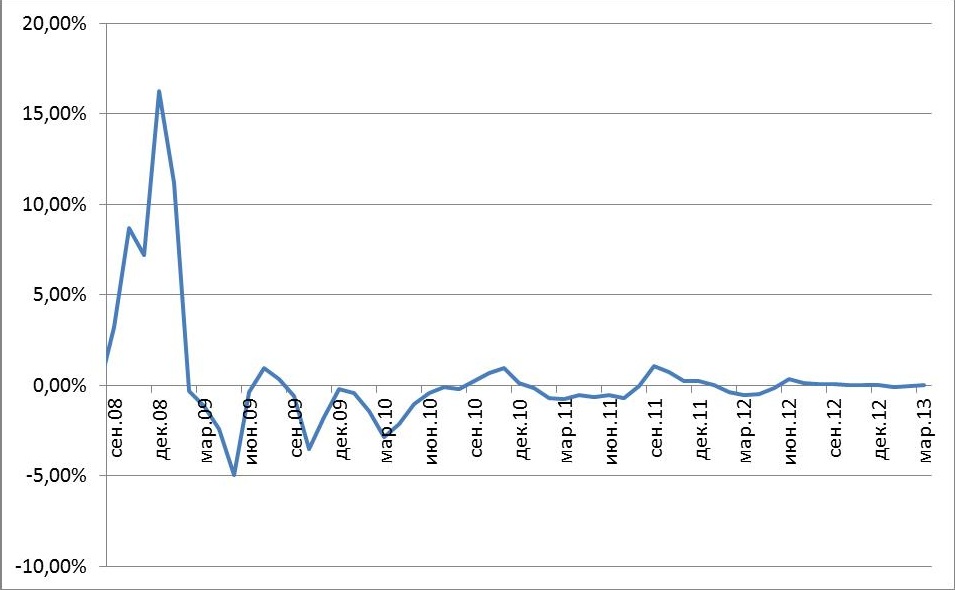

С другой стороны проводимые Банком России интервенции на внутреннем валютном рынке оказывают влияние на объем денежной массы. Нивелируя излишнее предложение, банк приобретает иностранную валюту, в результате в обращении увеличивается объем национальной валюты.

Рисунок 4. Доля объема интервенций Банка России на внутреннем валютном рынке в объеме денежной массы (знаками показаны направления: «+» -продажа, «-» – покупка). [7,6]

Как показано на рис. 4 наиболее весомые интервенции Банка России были проводимые в период 2008-2009 гг. В последующие годы их доля в объеме денежной массы заметно сокращалась, данный график подтверждает выбранный банком курс на переход к свободному плаванию рубля к 2015 г.

Увеличение объема денежной массы непосредственно сказывается на инфляции и темпе экономического роста. Для определения влияния объема интервенций банка на индекс потребительских цен на основании ежемесячных данных проведем корреляционный анализ.

Таблица 2. Коэффициенты корреляционной зависимости между объемом интервенций на внутреннем валютном рынке и индексом потребительских цен. [8,6]

|

Период |

Коэффициенты корреляции |

||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

без лага |

0,46 |

0,68 |

0,22 |

-0,11 |

0,40 |

|

временной лаг +1 |

0,80 |

0,49 |

0,46 |

0,31 |

0,26 |

|

временной лаг +2 |

0,41 |

0,26 |

0,68 |

0,43 |

0,33 |

Во второй половине 2013 г. ситуация на внутреннем валютном рынке будет формироваться исходя из следующих критериев: цены на основные товары российского экспорта, направлений международного движения капитала и инструментов валютной политики Банка России. Согласно прогнозу социально-экономического развития России среднегодовая цена нефти марки «Юралс» на мировом рынке в 2013 г. будет ниже примерно на 10%, чем в 2012 г., что послужит сокращению поступления валютной выручки экспортерам и скажется на сокращении сальдо счета текущих операций. В тоже время в 2013 г. по оценкам Центрального Банка, возможно, сохранится тенденция по выводу частного капитала за рубеж. Банк России продолжит осуществлять либерализацию валютного регулирования и курсовой политики, позволяя на основании фундаментальных макроэкономических факторов формироваться тенденциям в динамике курса рубля, а также не создавая дополнительных ограничений для установление курса национальной валюты. Гибкость курсообразования продолжит постоянно повышаться, при одновременном сокращении объемов интервенций на внутреннем валютном рынке, и сохранении возможности воздействия на курсовую динамику для смягчения резких колебаний курса национальной валюты. В результате, влияние валютной и курсовой политики Банка России на формирование тенденций внутреннего валютного рынка будет снижаться, а значимость рыночных факторов – усиливаться.При взаимодействии анализируемых величин присутствует временной лаг, который характеризуется задержкой в изменении цен при осуществлении интервенции (как показывает анализ, задержка составляет один месяц). При сравнении таблицы 2 и рис. 4, просматривается взаимосвязь в силе корреляции и росте объема интервенций в структуре денежной массы. Наиболее тесная взаимосвязь наблюдается в 2008 году, когда коэффициент корреляции составляет 0,8 (значимая связь) и объем интервенций в структуре денежной массы доходил до 17%.

Библиографический список

- Основные направления единой государственной денежно кредитной политики. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/dkp/print.aspx?file=standart_system/osn_napr_dkp.htm&pid=dkp&sid=ITM_10655 (дата обращения: 22.05.2013).

- Доклад о денежно-кредитной политике. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/publ/main.asp?Prtid=ddcp&pid=dkp&sid=ITM_29999(дата обращения: 22.05.2013).

- Динамика границ плавающего операционного интервала курсовой политики Банка России. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/statistics/default.aspx?prtid=bivaltbl&pid=idkp_br&sid=ITM_56379 (дата обращения: 22.05.2013).

- Структура бивалютной корзины. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/hd_base/BiCurBacket.asp (дата обращения: 22.05.2013).

- Международные резервы Российской Федерации. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/hd_base/mrrf/?C_mes=01&C_year=2009&To_mes=05&To_year=2013&x=56&y=13&mode= (дата обращения: 22.05.2013).

- Данные по интервенциям Банка России на внутреннем валютном рынке. Центральный Банк Российской Федерации. URL: http://www.cbr.ru/hd_base/VALINT.asp (дата обращения: 22.05.2013).

- Денежная масса М2 (национальное определение). Центральный Банк Российской Федерации. URL: http://www.cbr.ru/statistics/credit_statistics/MS.asp?Year=2010 (дата обращения: 22.05.2013).

- Индекс потребительских цен. Гарант. URL: http://base.garant.ru/149900/ (дата обращения: 22.05.2013).

Количество просмотров публикации: Please wait