Россия является одним из лидеров на мировом нефтяном рынке, нефтегазовый комплекс играет важную роль в национальном хозяйстве. Одной из крупнейших нефтяных компании в России является ОАО «ЛУКОЙЛ». Для оценки положения компании ОАО «ЛУКОЙЛ» в нефтегазовом секторе России был проведен анализ финансового состояния компании и сравнительный анализ основных финансовых показателей крупнейших российских нефтяных компании.

Оценка ликвидности баланса компании ОАО «ЛУКОЙЛ» за 2009-2011гг. (Рис.1.) показала [1], что предприятие в 2009 году не могло отвечать по среднесрочным обязательствам, положение осложняется тем, что предприятие неплатежеспособно как сейчас, так и в ближайшем будущем.

В 2010-2011 гг. ситуация на предприятии изменилась: денежных средств предприятия достаточно для осуществления наиболее срочных платежей. Но структура активов предприятия не позволяет выполнить среднесрочные обязательства. Одним из способов исправления ситуации является привлечение среднесрочных кредитов, гарантией которых могут служить другие группы активов. Поскольку на данный момент наблюдается неплатежеспособность только в среднесрочной перспективе, положение на предприятии можно считать удовлетворительным. Необходим постоянный мониторинг финансового состояния для своевременного выявления проблем и для их предотвращения в перспективе.

|

Условие |

Выполнение |

|||

|

2009 |

Выполнение |

2010 |

2011 |

|

|

А1 ≤ П1 А2 ≤ П2 А3 ≥ П3 А4 ≤ П4 |

Нет Нет Да Да |

А1 ≥ П1 А2 ≤ П2 А3 ≥ П3 А4 ≤ П4 |

А1 ≥ П1 А2 ≤ П2 А3 ≥ П3 А4 ≤ П4 |

Да Нет Да Да |

Рис.1. Ликвидность баланса ОАО «ЛУКОЙЛ» за 2009-2011 гг.

Источник: Составлено автором.

Коэффициенты текущей ликвидности рассчитанный на 2009 год, составил 1,85. Такое значение говорит о том, что оборотных средств достаточно для покрытия краткосрочных обязательств, они размещены рационально и используются и эффективно. К 2011 году положительная тенденция сохранилась, коэффициент увеличился на 0,28 и составил 2,13.

Коэффициент критической ликвидности в 2009 году составил 0,41. Это говорит о необходимости перевода дебиторской задолженности в денежные активы. К 2011 году величина коэффициента находится на допустимом уровне и составляет 1,3.

Коэффициент абсолютной ликвидности в 2009 году составил 0,13. Что говорит о низкой ликвидности и необходимости принятия экстренных мер по изысканию средств. К 2011 году значение коэффициента достигает допустимого значения и составляет 1,01.

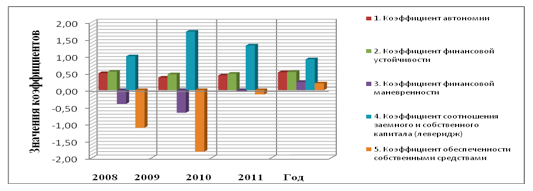

Рис. 2. Значения рассчитанных коэффициентов финансовой устойчивости

за 2008-2011гг.

Источник: Составлено автором.

При оценке показателей финансовой устойчивости компании ОАО «ЛУКОЙЛ» (рис.2.) выявлено, что в 2008-2010 гг. объем собственных оборотных средств в общей величине оборотных средств предприятия не достаточен. За этот период значение коэффициента отрицательное, самое низкое значение было в 2009 году (-1,81). Это говорит о сильной зависимости предприятия от внешней среды и служит сигналом о неплатежеспособности и угрозе банкротства. К 2011 году показатель вышел из отрицательной отметки и составляет 0,2.

Выявлено, что в период с 2008-2010 гг. на предприятии не хватает собственных оборотных источников для поддержания необходимого уровня оборотного капитала, так как значение коэффициента отрицательное. В 2011 году значение коэффициента составило 0,24, такое значение не достигает норматива.

Значение коэффициента автономии на протяжении рассмотренного периода невысокое, доля собственных средств недостаточна для проведения независимой финансовой политики, а значит, у предприятия ограничены возможности привлечения средств со стороны. Коэффициент соотношения заемных и собственных средств (леверидж) с 2009 года снижается, это говорит о том, что на предприятии может наблюдаться зависимость от внешних источников средств, то есть потеря финансовой автономности.

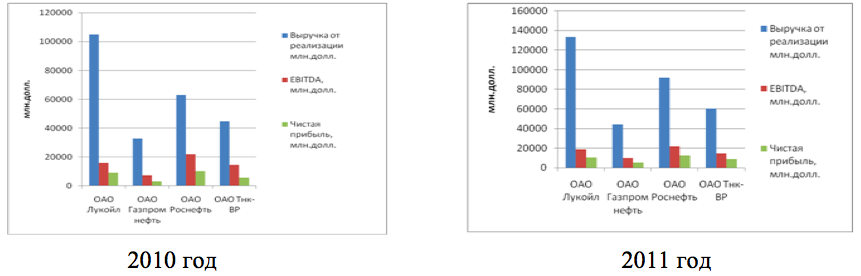

Проведенный сравнительный анализ основных финансовых показателей крупнейших российских нефтяных компании за 2010-2011гг. (Рис.3) показал, что ОАО «ЛУКОЙЛ» по итогам 2011 г. лидирует по выручке от реализации, она составила 133650 млн.долл., что на 27,3% больше значения прошлого года. Прирост компании ОАО «Роснефть» в 2011 году составил 45,8%, и выручка от реализации составила 91975 млн.долл.[2]. Прирост компании ОАО «Газпром нефть» [3] и ОАО «Тнк-ВР» [4] составил 34,2% и 34,8%.

Прибыль до уплаты процентов, налога на прибыль и амортизации (EBITDA) в 2011 г. по сравнению с 2010 годом значительно увеличился (39,7%) у компании ОАО «Газпром нефть», он составил 10158 млн.долл, но лидирует по этому показателю ОАО «Роснефть», показатель на уровне 22022 млн.долл.

Значительный прирост (69,8%) чистой прибыли в 2011 г. наблюдается у компании ОАО «Газпром нефть». Лидирующую позицию по этому показателю занимает компания ОАО «Роснефть», значение показателя составило 12452 млн.долл.

Рис.3. Основные финансовые показатели крупнейших

Рис.3. Основные финансовые показатели крупнейших

российских нефтянных компаний на конец 2010-2011г.

Источник: Составлено автором.

В целом, компания ОАО «ЛУКОЙЛ» ведет эффективную экономическую политику и по основным экономическим показателям среди крупнейших российских компаний уступает государственной компании ОАО «Роснефть».

Библиографический список

- Бухгалтерская (финансовая) отчетность ОАО «Лукойл» за 2008-2011 гг.

- Бухгалтерская (финансовая) отчетность ОАО «Роснефть» за 2008-2011 гг.

- Бухгалтерская (финансовая) отчетность ОАО «Газпром нефть» за 2008-2011 гг.

- Бухгалтерская (финансовая) отчетность ОАО «ТНК-ВР» за 2008-2011 гг.

Количество просмотров публикации: Please wait