В современной России все большее внимание сегодня уделяется управлению рисками. Успешная организация риск-менеджмента в отечественных организациях должна помочь в разрешении таких проблем российской экономики, как преодоление последствий экономического и финансового кризиса, преодоление материально-технической отсталости России по многим отраслям и сферам народного хозяйства на современном этапе развития и в разрешении прочих насущных задач. Таким образом, необходимым элементом для роста экономики России, в частности, развития производства и повышения уровня конкурентоспособности отечественных компаний на внутреннем и внешнем рынках является повышение значения и эффективности именно сферы управления рисками. Данный аспект является важным в концепции развития Российской Федерации и ключевым в интересах Российского общества в целом. Актуальность проблемы еще более возрастает в связи с текущим экономическим и финансовым кризисом, когда отечественные инвесторы все более ищут проекты для вложения временно свободных средств, которые бы позволили окупить вложенные средства в условиях кризисности внешней среды. Среди таких проектов все большее внимание привлекают на себя высокорентабельные бизнес-системы. Однако высокая окупаемость зачастую означает и высокие риски. Кризис сразу нескольких крупных инвестиционных проектов и компаний зачастую распространяет цепную реакцию неплатежа в пределах всего региона, в которых данные бизнес-системы осуществляют свою деятельность. Особенную актуальность это приобретает когда такая компания становится неким экономическим центром развития какого-либо села, муниципального образования или даже окраины крупного мегаполиса.

Рис.1 Актуальность исследования

Предотвращение финансовой неустойчивости отечественных бизнес-систем невозможно без создания комплексной базы для анализа рисков существования организации в целом. Актуальность проблемы возрастает в силу низкой фактической рентабельности некоторых отечественных компаний, многие из которых сегодня находятся в финансовом положении близком к критическому, что, прежде всего, связано именно с недостаточной эффективностью риск-менеджмента самих отечественных компаний. Также актуальность проблемы возрастает вследствие массированного вступления более эффективных в финансовой деятельности зарубежных глобальных и транснациональных производителей и продавцов продукции на отечественные рынки.

Вопросы экономической безопасности России невозможно рассматривать отдельно от важного вопроса антикризисного менеджмента и экономики – проблемы оценки и анализа эффективности финансово-экономической деятельности организаций отдельного региона страны как ключевого звена риск-менеджмента как на уровне отдельно взятой организации, так и на уровне национальной экономики в целом.

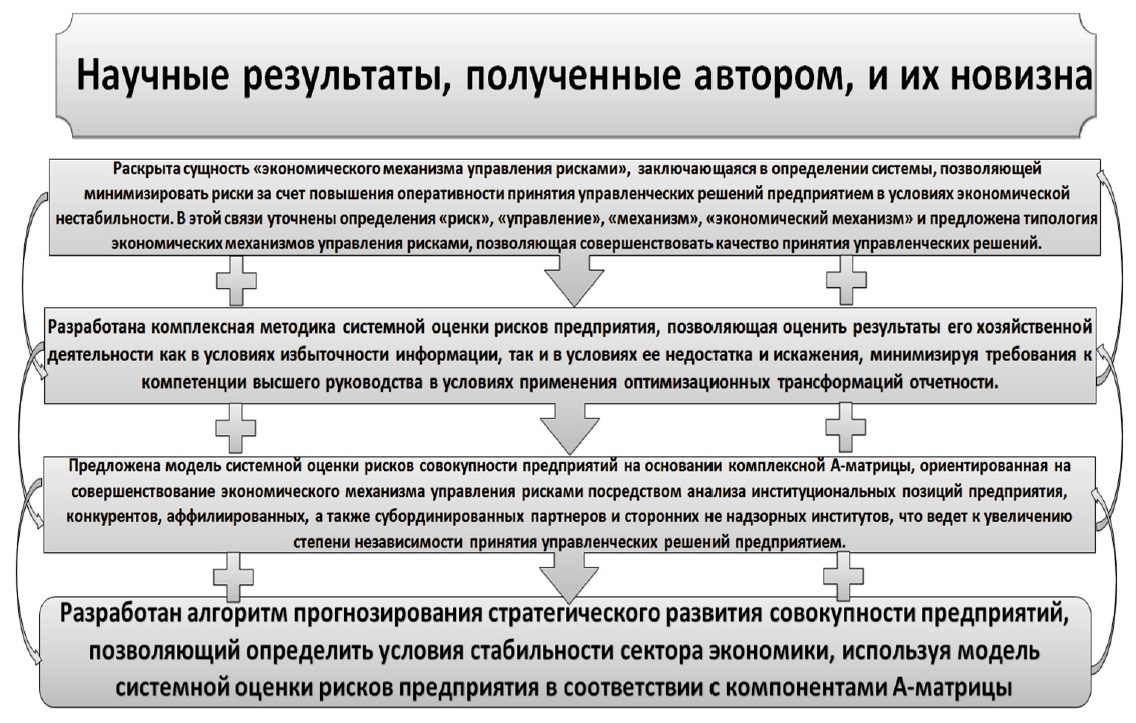

Рис.2 Научные результаты исследования и их новизна

Отрицательное отношение к планированию и западным инновациям, принижение их роли, несомненно, являющееся следствием критического отношения к директивно-плановой экономике Советского Союза, в особенности, к недостаточно эффективной деятельности централизованной системы распределения, привели к тому, что в стране менее двадцати лет назад стал накапливаться и использоваться опыт в финансовом управлении предприятием в особых условиях – в условиях рыночной экономики и экономической нестабильности как набора рисков. Это особенно пагубно сказалось на бывших Советских предприятиях – гигантах, которые, при условии успешного финансирования со стороны банковского сектора могли бы перерасти в транснациональные корпорации успешно реализующие свою продукцию за рубеж. В сложившейся ситуации наглядно проявилось отсутствие должных теоретических и практических знаний в такой области экономических знаний как эффективного риск-менеджмента у тех, кто наиболее в них заинтересован, у отечественных компаний как базисного звена экономической безопасности отдельного региона. С переходом к рыночной экономике все еще остро ощущается нехватка опыта и теоретических знаний в области стратегического риск-менеджмента, базис которого бы исходил именно из экономической среды существования компаний в отдельном регионе РФ в условиях экономической нестабильности, хотя, несомненно, практическая часть данного вопроса прошла значительно вперед со времен плановой экономики СССР.

Одним из ключевых Ноу-хау настоящего исследования является комплексная матричная система и модель оценки устойчивости и рисков коммерческого предприятия*, разработанная автором**. Данная модель позволяет детально оценить деятельность компании и спрогнозировать банкротство исследуемой компании как вследствие внешних факторов, так и вследствие внутренних. Модель аналитическая и комплексная. Она рассчитана на основании анализа автором 5.000 отечественных предприятий.

Модель позволяет рассчитать риски компании, при этом, в нее заложен комплексный учет расхождения данных бухгалтерского и управленческого учета вследствие субъективных либо объективных факторов в Российской действительности. Модель позволяет высчитать данные именно управленческого учета из официальной отчетности предприятия, рассчитывая фактические риски, что затем применяется при составлении комплексной А-матрицы, которая, в свою очередь, способна проанализировать отрасль в целом и описана в следующей главе. При этом лимиты деятельности по рисковым компонентам даны для целей антикризисного управления рисками. Последующая А-матрица позволяет подойти к каждому предприятию каждой отрасли полностью индивидуально, рассчитывая комплексные риски индивидуально для каждой компании отдельно взятой отрасли. Модель учитывает форму собственности компании, состояние стабильности, нестабильности или кризисности внешней среды, износ основных производственных фондов, фактическое функционирование бизнеса, организационно-правовую форму хозяйствования, тип производства и многие другие параметры.

_____________________

* В рамках настоящего исследования термины «Предприятие» и «Организация» употребляются в качестве синонимичных. Автор определяет предприятие исходя из его экономической сущности как компании, опуская документарную юридическую традицию употребления данного термина.

** По ней автором опубликовано множество работ, среди которых особо следует выделить книгу А. Шеметева Самоучитель по антикризисному управлению для директоров и владельцев фирм, Екатеринбург, 2009, 636С.

____________________

![]()

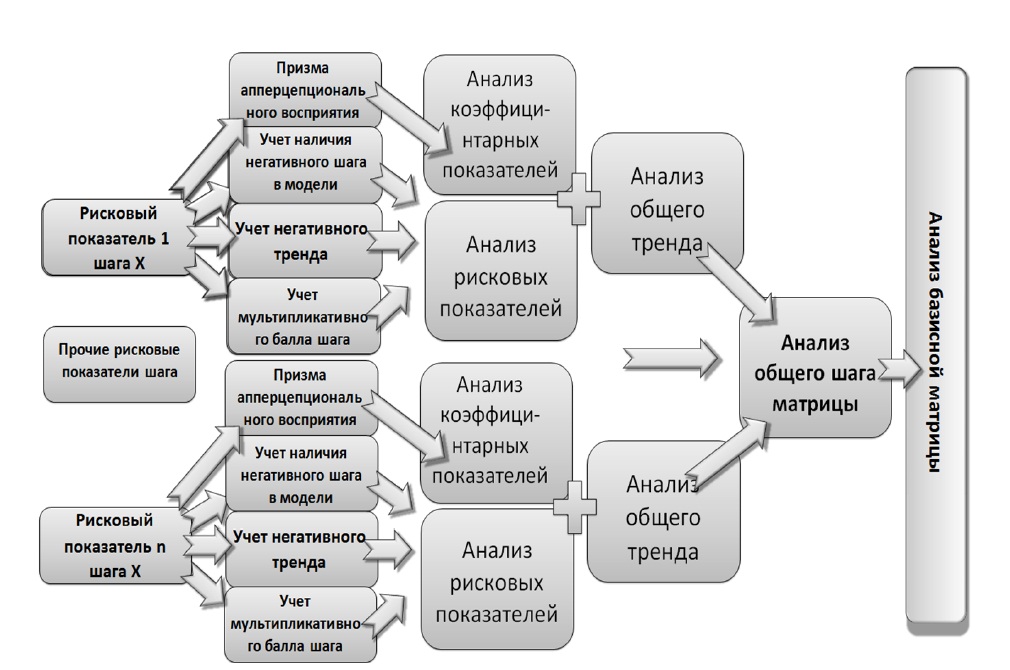

Рис.3 Схема методики, которая является базисом А-матрицы

Эта модель оценивает Уровень совокупного риска деятельности компании по всем основным показателям финансовой отчетности предприятия. Чем выше риск деятельности компании, – тем выше вероятность для компании потерять свою платежеспособность, финансовую устойчивость и запас финансовой непотопляемости, а также тем выше сам риск для предприятия стать банкротом.

По приводимой в данном случае модели величина риска до 100 единиц риска в год является Приемлемой, или Удовлетворительной. Чем ниже показатель Риска, – тем устойчивее компания. Данная модель призвана не только прогнозировать банкротство и финансовую неустойчивость компании, но также количественно и качественно оценивать имеющиеся риски деятельности компании, вычислять их относительный негативный тренд чтобы направить усилия антикризисной стратегии уже на «слабые звенья» функционирования бизнес-системы.

Данная методика может применяться на различные отчетные периоды: за 5 лет, Ежегодно, за полугодие, за квартал, за месяц. При этом общая совокупная величина риска равна 100 единиц риска в год (365 дней).

Если берется отчетный период, скажем, в 1 месяц, то допустимая величина риска будет равна 100 единицам из расчета в год с учетом построения линейной модели роста основных показателей компании по месячным данным. О том, как это сделать, пойдет речь после самого описания методики. Также в конце главы будет представлена Матрица риска, основанная на данной модели, разработанная автором, которую необходимо заполнить по предприятиям-объектам исследований. О том, как это сделать, будет детально рассказано в данной главе. Также все расчеты для более глубокого восприятия информации будут продублированы на условном предприятии.

Модель разработана для применения в условиях Российской действительности. Знаменитый менеджер Мэрфи (Murphy, 2002) отметил, что «люди всегда ищут самые простые (или очень простые) пути решения возникающих проблем …. И всегда эти пути оказываются самыми неправильными – сложная проблема не имеет простых решений»! Только сложная и комплексная модель оценки риска компании позволит нарисовать точную картину на предприятии по оценке рисков; выявить все слабые рисковые звенья и своевременно направить усилия на их устранение.

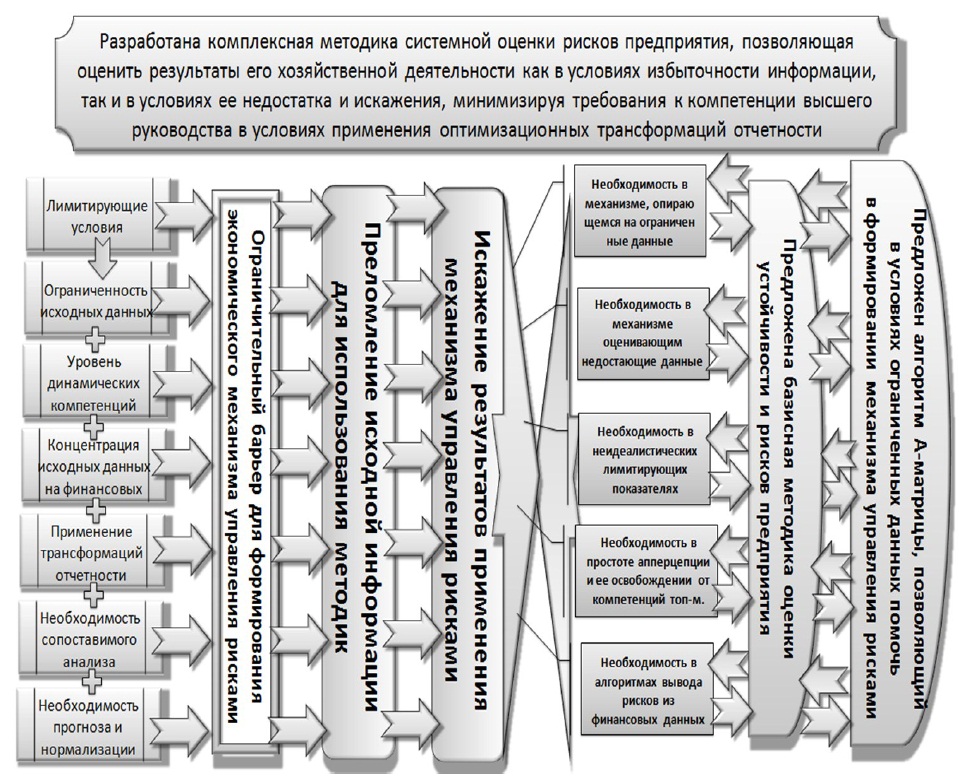

Данная модель является комплексной и адаптирована к применению сторонними наблюдателями. Методика позволяет оценить «слабые звенья» в работе предприятия. Антикризисный менеджмент и экономическую политику предприятимя следует будет направить на устранение этих «слабых звеньев». Для данных целей модель описана построчно. В модели приведены 160 среднестатистических «слабых звеньев», которые банкротят предприятия именно в России. При выявлении такого звена, а также при превышении предельно допустимого риска по данной группе факторов, усилия антикризисной стратегии необходимо направить именно туда. Необходимо будет проанализировать, почему «зашкаливает» конкретный фактор, например, на фирме идет затоваривание готовой продукцией и запасами, или слишком высока доля заемного капитала, что повышает риск. Именно эти «слабые звенья» субъекту либо объекту рисковой деятельности необходимо всегда контролировать особо, следить за их изменениями, и, по возможности, сглаживать имеющиеся негативные проявления и тренды. Эта методика призвана помочь владельцам бизнеса и управляющим компаниями.

Автор настоящего исследования разработал две комплексные антикризисные модели диагностики и управления компанией. Одна, представленная в данной главе, комплексно ориентирована на внутреннюю среду предприятия, на выявление внутренних проблем и на их разрешение. Другая же методика, более комплексная, называемая А-матрица, направлена на внешнюю среду предприятия. Практически, таким образом, исследуются внутренние и внешние риски по 160 основным показателям и сравниваются с показателями конкурентов на заданном сегменте рынка, а также комплексно диагностируются «союзников*» компании, чтобы заранее предугадывать их финансовые трудности и рисковые проблемы, которые каким-то образом могут пагубно, или, наоборот, положительно сказаться на деятельности определенного предприятия. Первая модель приведена в данной главе, а вторая – в следующей за ней.

Первая модель, внутренняя, является по своей сущности балльно-факторной моделью комплексной оценки деятельности предприятия, выявления рисков и путей направления антикризисной политики на предприятии. Балльно-факторность модели проявляется следующим образом. У каждого показателя есть свой балл, который показывает приращение риска на каждый пункт отклонения показателя от безрисковых или малорисковых значений в условиях современной российской действительности.

_____________________

* Под «Союзниками» понимаются посредники компании: поставщики, подрядчики, финансовые посредники и прочие компании, посредством которых заданная бизнес-система осуществляет свою деятельность.

____________________

![]()

Рис.4 Схема алгоритма, который является базисом А-матрицы

Также каждый показатель имеет свое факторное значение, то есть, фактор удельного веса показателя в общей оценке деятельности компании, выявлении рисков и путей и направлений разработки антикризисной политики предприятия. Поэтому у каждого показателя есть две колонки: балл и фактор, то есть, удельный вес, на который каждый показатель следует умножить. Фактор показывает предельно допустимое значение риска по показателю. Также процентные значения (например, 44,6% или коэффицинтарное 0,446), которые следует умножить на 100, за исключением единственного показателя: показателя текущей ликвидности во втором шаге модели, в экспресс – диагностике, где его следует умножить не на 100, а на 10. Следует отметить, что в случае если коэффициент вычисляется в днях, например, 180 дней, например, это средний период оборота дебиторской задолженности на некотором предприятии, то указанные дни на 100 умножать нет необходимости, поскольку дни по своей сущности не являются процентами, которые нуждаются в балльном преобразовании. Данное уточнение требует дополнительной внимательности со стороны лица, использующего данного методику. В приведенной в сноске на предыдущей странице публикации автора каждый шаг и каждый коэффициент этой модели будет далее расписан подробнее.

В итоге, после вычисления отдельно взятого предприятия по данной модели, можно узнать уровень рисковости суммарного капитала компании как в целом, так и по конкретным подразделам, и направить все усилия на снижение этой рисковости по отдельным «зашкаливающим» показателям, то есть, на устранение «самых слабых звеньев системы» функционирования бизнес-системы. Данная методика использует широкий комплекс передовых мировых достижений наук антикризисного управления и комплексного финансового анализа деятельности коммерческого предприятия, и некоторых других наук, с целью проанализировать комплексно работу отдельно взятого предприятия по внутренней среде компании. Оценку внешней же среды, и рисков внешней среды, призвана разрешить еще одна ноу-хау автора, модель А-матрицы.

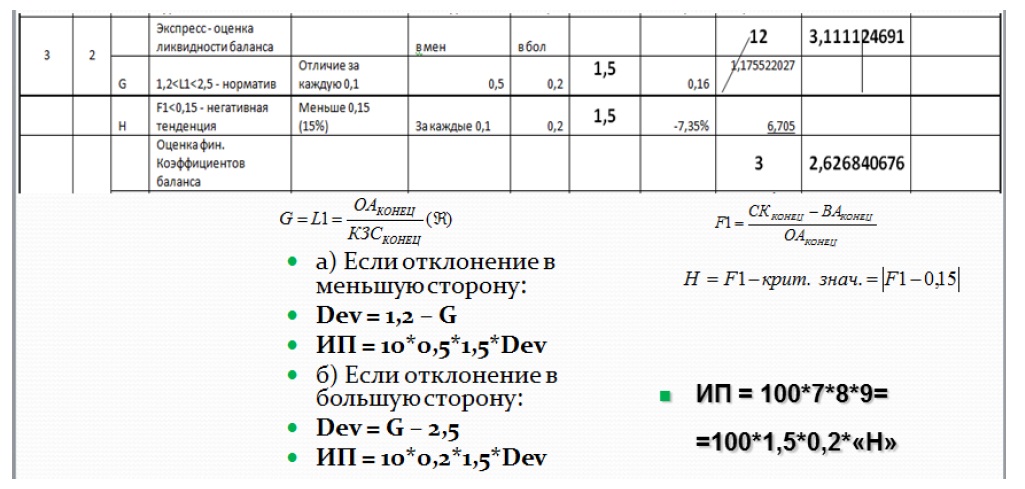

Рис.5 Пример расчета второго шага матрицы: Экспресс-оценка рисков ликвидности

Указанная матрица призвана показать сильные и слабые стороны работы отдельно взятого предприятия, возможности и угрозы. Данные методики следует использовать в тандеме. Обе методики позволят оценить «слабые звенья» в работе предприятия и отрасли, и показать, куда именно следует направить антикризисную политику и стратегию. Методика состоит из 8 шагов. В дальнейшем они будут описаны подробнее.

ШАГ 1 – это комплексная оценка абсолютных изменений баланса. Основными критериями в данном случае являются два направления: оценки удельного веса ключевых показателей и оценки тенденций изменения основных показателей. Так, например, изменение запасов – это всегда негативная тенденция; высокий удельный вес запасов – это еще одна негативная тенденция; рост краткосрочных в особенности и долгосрочных в частности заемных средств – это также негативная тенденция, как и высокий удельный вес их в балансе, и т.д. Всего в данной части взято 6 ключевых показателей, которые существенно повышают риск любого бизнеса. Это следующие показатели: запасы и материалы (кризис затоваривания, в этот раздел также относится готовая продукция на складах); краткосрочная дебиторская задолженность сверх минимального риска (кризис проблем со сбытом); долгосрочная дебиторская задолженность (свыше года) (это высокорискованная дебиторская задолженность); кредиторская задолженность (кризис неплатежа вследствие нехватки ликвидных средств); долгосрочные заемные средства (они менее рискованные, чем краткосрочные, но их концентрация свыше низкорискованного лимита для России также отражает рост предпринимательского риска вследствие возможности отрицательного эффекта действия финансового левериджа); краткосрочные заемные средства (это показатель предпринимательского риска). По каждому из показателей анализируется динамика и их удельные веса.

ШАГ 2 – это оценка предприятия экспресс – анализом ликвидности. В данном случае анализируются два коэффициента – это текущей ликвидности и обеспеченности собственными средствами. Падение этих показателей ниже уровня порога платежеспособности указывает на высокий риск в работе предприятия. Но также показатель коэффициента ликвидности выше лимита показывает нерациональное распределение ликвидных средств на предприятии и управления ими. Значительные суммы денег, не вложенные в производство – это также негативный показатель, но обычно не настолько негативный, как когда денежных средств остро не хватает!

ШАГ 3 – это комплексная оценка финансовых коэффициентов баланса. Данные коэффициенты показывают структуру баланса и распределение рисков в балансе. Сюда относится группа оценки достаточности собственных оборотных средств на предприятии по срокам и коэффициенты F1 – F15 расчет которых приводился в указанной ранее книге автора. 3 коэффициента на данном этапе анализа одинаковы в математическом значении, но различны в логическом значении и у них имеются разные нормативные значения. Это коэффициенты расчета долей заемных средств в общей балансовой стоимости компании. Данные три коэффициента отражают три сферы деятельности компании: операционную, инвестиционную и финансовую, для каждой из которых стимулирующее и рисковое значение этих коэффициентов различно, поэтому коэффициенты носят разное название. В мировой практике призвано оценивать все три сферы деятельности компании и риск каждого данного показателя на определенную сферу деятельности. Остальные коэффициенты показывают различные аспекты деятельности компании.

ШАГ 4 – это комплексная оценка ликвидности баланса по 9 основным направлениям ликвидности. Данная модель показывает риск наступления кризиса неплатежеспособности в компании, а также показывает текущий уровень ее кредитоспособности. Это важный шаг в оценке деятельности компании.

ШАГ 5 – это оценка абсолютных изменений в основных показателях деятельности компании. У каждого предприятия всего 4 базисных рисковых показателей в заданном отчетном периоде, которые существеннейшим образом сказываются на эффективности работы компании. Это показатели выручки (показывает динамику роста/падения объемов продаж), себестоимости (показывает издержки производства продукции в динамике), операционной прибыли (показывает прибыль от фактической деятельности компании, что хорошо показывает ее эффективность) и чистой прибыли (один из важнейших показателей риска для компании в динамике – чем сильнее возросла (упала) чистая прибыль, тем сильнее возрос (упал) предпринимательский риск в конкретном периоде). В оценке удельного веса показателей на данном этапе нет необходимости – это будет учтено в последующих коэффициентах, когда речь пойдет об анализе рентабельности и деловой активности.

ШАГ 6 – это комплексный анализ деловой активности предприятия. Сюда входит расчет таких коэффициентов как Т1 – Т9; А1 – А8; У1 – У4. Данные коэффициенты и методики их расчетов приведены в настоящей книге. Чем выше показатели деловой активности, тем ниже предпринимательский риск.

ШАГ 7 – это комплексный анализ рентабельности деятельности предприятия. Сюда относятся такие показатели, как показатели М1 – М10. Данные коэффициенты также приведены в указанной книге автора, равно как и методики их расчетов, а также будут продублированы в настоящей работе. Обычно, чем выше рентабельность, тем ниже предпринимательский риск, и наоборот.

ШАГ 8 – это комплексный анализ вероятности банкротства. Сюда относится анализ банкротства по общегосударственным методикам, по различным коэффициентам и по разным моделям оценки вероятности банкротства в комплексе. Модели в данном случае адаптированы к учету риска, в современных российских условиях методами адаптации и трендирования. Комплекс моделей позволяет оценить вероятность банкротства предприятия. Любую модель при необходимости можно разложить по коэффициентам, из которых она состоит, и попроанализировать, что конкретно вызывает негативные тенденции в развитии предприятия. Затем идет оценка результатов.

Каждому шагу присвоен свой «Лимит шага» – первая колонка. Лимит шага – это лимит риска в данном шаге. Если при расчете коэффициентов оказалось, что фактическое значение для компании ниже, чем предельное значение, указанное в «Лимите шага», то риск по данной группе показателей для заданной компании является Нормальным. Совокупный «Лимит риска» для компании равен 100.

Если предприятие имеет 100 и менее рисковых баллов по итогам расчета единой комплексной модели оценки рисков деятельности компании, то доля рискового капитала и финансовая устойчивость в компании являются нормальными, структура капитала удовлетворительной, а риск банкротства – нормальный.

Если предприятие имеет от 100 до 200 рисковых баллов по итогам единой комплексной модели оценки деятельности компании, то доля рискового капитала фирмы является высокой, структура капитала и финансовое положение являются сомнительными, а риск банкротства – высокий.

Если предприятие имеет свыше 200 баллов по итогам единой комплексной модели оценки деятельности компании, то доля рискового капитала является крайне высокой, структура капитала и финансовая устойчивость компании являются неудовлетворительными, риск банкротства – критическим.

Общая эффективность использования методики составила 250%. Частный эффект составил 88200% в сравнении с другой методикой исследуемого регионального банка. Совокупная эффективность методики составляет 101%, что в мультипликативном выражении составляет 201%. Данные расчеты проведены без учета фактора частоты среза показателей, который повышает эффективность данной методики почти в 12 раз за исследуемый период.

Практическое исследование эффективности А-матрицы

Для анализа А-матриц отобраны 9 групп птицефабрик, которые включают в себя более 32 птицеводческих фирм Уральского федерального округа и выпускают в совокупности 96,396% всей яичной продукции Уральского федерального округа. В совокупности это соответствует 97,365% охвата Свердловской области по показателю поголовья кур, или 70,913% от всего объема в Уральском федеральном округе (8,788% от всего производства в РФ) по данным на 2010 год. В среднем, если приравнять значимость Свердловской области и УрФО, то получится охват рынка в совокупности в 84,139%. Если приравнять значение основных типов продукции птицефабрик: яиц и кур, то получится совокупный охват УрФО 90,268%.

Рис.6 Производство птицы в убойном весе на территории Свердловской области с 1913 по 2011гг, тыс.тонн

Рис.7 Производство яиц на территории Свердловской области с 2000 по 2011гг, млн.шт.

На приведенных графиках виден охват выборки для оценки эффективности применения А-матрицы для анализа птицефабрик.

Совокупная эффективность применения А-матрицы составляет

* Повышение точности расчета: в 4,86 раза;

* Сокращение рабочих мест: на 7,7%;

* Сокращение рабочего времени составит 47% (в рамках отделов);

* Расширение спектра анализа: на 82%;

* Сокращение затрат на сбор данных: на 98%;

* Повышение эффекта мониторинга (включая оптимизационных трансформации): на 76%;

* Повышение прогностического эффекта в возможности реализации превентивных мер: на 37%;

* Сокращение минимальных требований к компетенции (для восприятия результатов промежуточных и итоговых расчетов): в 17,1 раза;

* Общее снижение рисков: в 3,79 раза.

Библиографический список

- Шеметев А.А. Самоучитель по комплексному финансовому анализу и прогнозированию банкротства; а также по финансовому менеджменту-маркетингу. – Екатеринбург: Полиграфист, 2010. – 636с.

- О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации и составлением годового бухгалтерского отчета за 2007 год Положение Банка России №302-П от 26 марта 2007г.

- Шеметев А.А. Формирование инвестиционной привлекательности Иркутского региона//Известия Иркутской государственной экономической академии (Байкальского государственного университета экономики и права) (электронный журнал). – 2011. – №2(80). – С.92-97.

- Привалов Н.Г., Привалова С.Г. Роль некоммерческого сектора экономики в поддержании равновесия общественной системы. – Екатеринбург: УГТУ-УПИ, 2005.

- Никитина Т.В. Опыт финансовой интеграции в Европейском Союзе (ЕС)//Российско-европейские торгово-экономические отношения в эпоху глобализации: сб. науч. статей к 75-летию СПбГУЭФ.– СПб: Изд-во СПбГУЭФ, 2005.

- Какава Л.О. Инвестиционная политика финансово-промышленных групп: Дис. … канд. экон. наук: 08.00.05: СПб., 1998 151 c. РГБ ОД, 61:99-8/204-9.

- Искаков И.Ж., Елисеев С.М., Кинзерская И.Л. Политическая конкуренция и партии на постсоветском пространстве. – СПб: Нестор-История, 2011. – 256с.

- Глазьев С.Ю. Рубежи достигнуты, цели определены, задачи поставлены//Евразийская интеграция: экономика, право, политика. – 2012. – №12. – С. 1 – 2.

- И. А. Максимцев, А. Е. Карлик, Е. А. Горин Привлечение иностранных инвестиций в инновационное развитие (шанхайский опыт)// Экономика и управление. – 2007. – №6. – С. 114-118.

- Басангова К.М., Очередько В.П. Оценка состояния республики Калмыкия с позиций обеспечения экономической безопасности//Вестник Санкт-петербургского университета МВД России. – 2006. – №2. – С. 151 – 157.

- Татаркин А.И., Куклин А.А., Черепанова А.В. Социально-демографическая безопасность регионов России: текущее состояние и проблемы диагностики//Экономика региона. – 2008. – №3. – С. 154 – 162.

- Тарасевич А.Л. Устойчивость коммерческих банков, экономические и социальные последствия их банкротства: Дис. … канд. экон. наук: 08.00.10: СПб., 2000 251 c.

- Тарасевич Л.С., Курманбаева Б.Ж. Финансирование инновационной деятельности: мировой опыт и российская практика//Вестник кыргызско-российского славянского университета. – 2008. – №9. – С. 181 – 184.

Количество просмотров публикации: Please wait