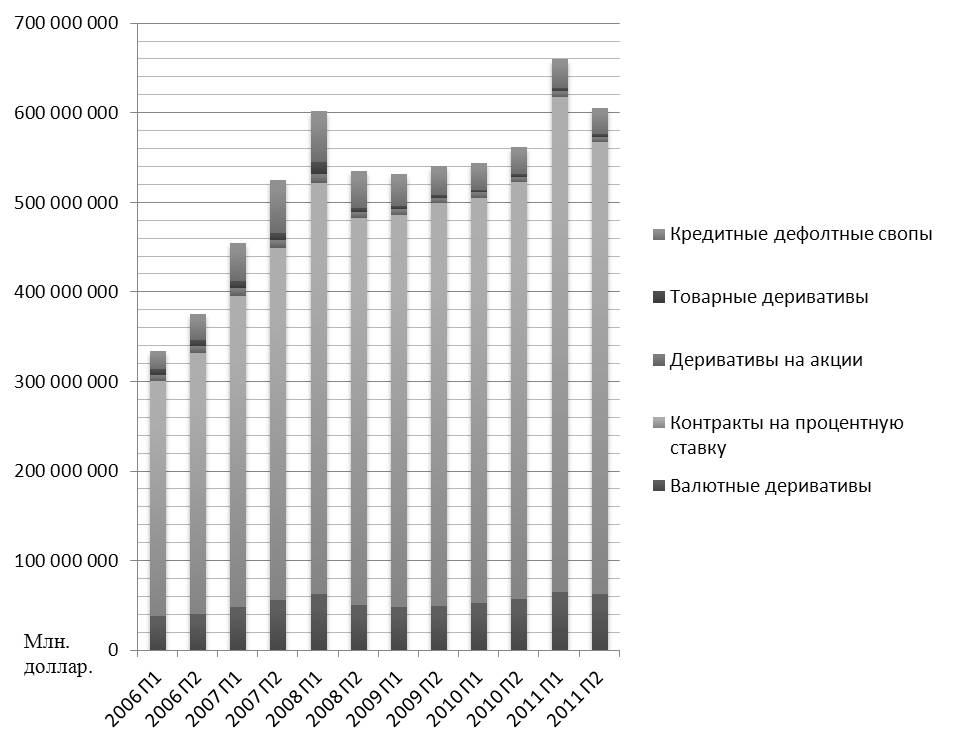

Кредитные дефолтные свопы – являются финансовым продуктом, который предусматривает осуществление периодических выплат со стороны покупателя кредитной защиты в обмен на обязательство со стороны продавца кредитной защиты выплатить определенную заранее оговоренную сумму покупателю защиты в случае наступления определенного, заранее обговоренного кредитного события. Кредитный дефолтный своп во многом схож с страхованием. КДС позволяют передавать кредитный риск по кредиту, независимо от самого займа. Кредитные дефолтные свопы являются относительно новым финансовым инструментом, которые впервые появились в 90-е годы 20 века [2]. Место кредитных дефолтных свопов на рынке внебиржевых деривативов можно проследить на рисунке 1.

Рис. 1 Динамика развития мирового рынка внебиржевых деривативов по полугодиям [1].

Как видно из рисунка 1, объем мирового рынка внебиржевых деривативов за период с 2006 по 2011 год вырос на 61,33%. В том числе, объем валютных деривативов вырос на 57,31%, контракты на процентную ставку выросли на 72,88%, деривативы на акции снизились на 20,11%, товарные деривативы снизились на 56,56%, объем кредитных дефолтных свопов практически остался неизменным. Из рисунка видно, что наибольшую долю на рынке внебиржевых деривативов занимают контракты на процентную ставку – 83,3% в коце 2011 года, а доля кредитных дефолтных свопов снизилась с 7,64% в 2006 году до 4,73% в конце 2011 года. Главными драйверами изменений послужили бурный рост контрактов на процентную ставку и сравнительно медленное восстановление рынка кредитных дефолтных свопов после кризиса 2008 года.

Динамика развития мирового рынка кредитных дефолтных свопов приведена на рисунке ниже (рис. 2).

![Рис. 2 Динамика мирового рынка кредитных дефолтных свопов [1]](https://web.snauka.ru/wp-content/uploads/2013/01/Рисунок22.jpg)

Рис. 2 Динамика мирового рынка кредитных дефолтных свопов [1]

На рисунке мы видим бурное развитие рынка в 2000-годы с резким падением после первого полугодия 2008 года. Это объясняется высокой неопределенностью и повышенными рисками в период развития мирового финансового кризиса.

Бурный рост рынка кредитных дефолтных свопов связан с:

1) развитием структурного кредитования — выпуск ипотечных ценных бумаг и облигаций, обеспеченные долгом, что стало одной из причин бума на рынке недвижимости (кредитные дефолтные свопы использовались в схеме ипотечного кредитования высокорискованных заемщиков) [3];

2) стандартизацией Международной ассоциацией по свопам и деривативам документации, которая улучшила условия для функционирования рынка кредитных дефолтных свопов (стандартизировала параметры кредитного дефолтного свопа, определила, что относится к кредитному событию, ввела аукционный процесс урегулирования отношений по кредитным дефолтным свопам в случае дефолта заемщика и др.);

3) увеличением требований к финансовым институтам со стороны регулирующих органов по управлению рисками.

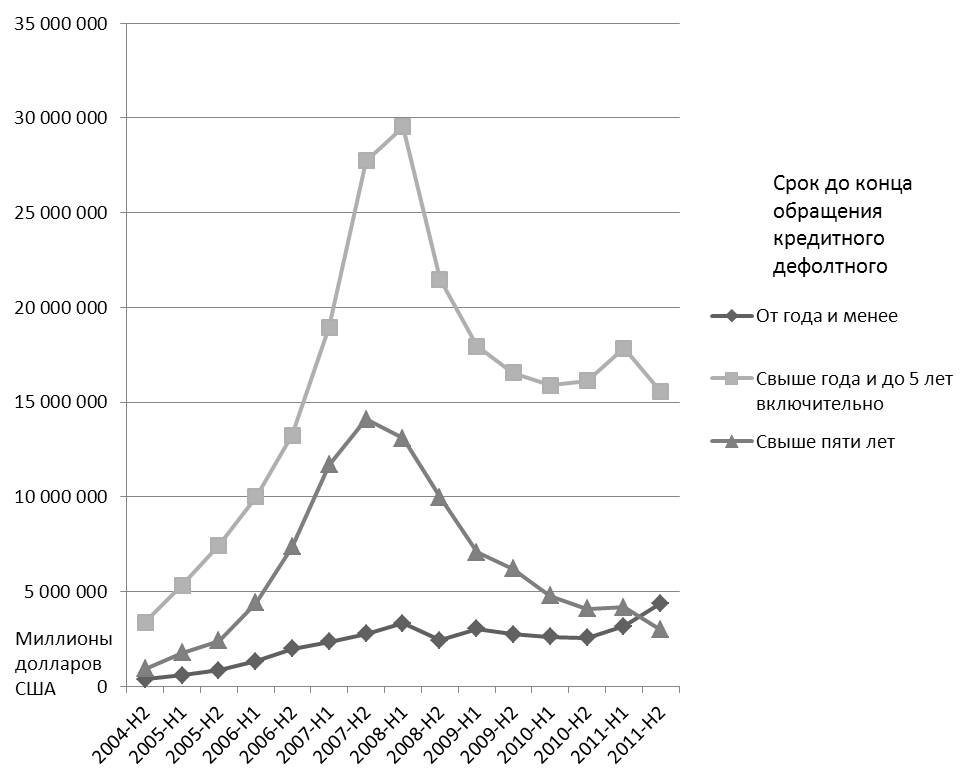

Рынок кредитных дефолтных свопов представлен в основном контрактами от года до 5 лет. Динамика развития рынка кредитных дефолтных свопов в зависимости от сроков обращения контрактов представлена на рисунке 3.

Рис. 3 Рынок кредитных дефолтных свопов с разбивкой по срокам обращения контрактов

На рисунке видно, что наибольшую долю на рынке занимают контракты со сроком обращения от года до 5 лет. Также на конец 2011 года пришлось снижение объема контрактов со сроком обращения свыше 5 лет, а кредитные дефолтные свопы со сроком обращения от 1 года наоборот выросли, впервые превысив объем контрактов, со сроком обращения свыше 5 лет. Причиной послужило то, что в период кризиса немногие финансовые институты готовы брать на себя риски на такой долгий срок. На конец 2011 года 68% рынка кредитных дефолтных свопов составляли пятилетние контракты. Доля контрактов со сроком обращения свыше 5 лет составила 13%, а со сроком обращения от 1 года и менее 19%.

В начале своего развития, в конце 90-х годов, рынок кредитных дефолтных свопов был небольшим межбанковским рынком, который в основном использовали для передачи кредитного риска. У каждого контракта были индивидуальные условия. Позже банки стали с помощью кредитных дефолтных свопов не только управлять рисков своего кредитного портфеля, но и начали осуществлять спекулятивные сделки с кредитными дефолтными свопами. Крупнейшие банки стали дилерами, которые осуществляли торговлю кредитными дефолтными свопами с другими участниками рынка. Более мелкие банки стали покупать у дилеров кредитные дефолтные свопы, чтоб застраховаться от риска дефолта определенного заемщика.

После проведенной Международной ассоциацией по свопам и деривативам стандартизации рынка кредитных дефолтных свопов активными участниками рынка стали инвестиционные фонды, страховые компании, хедж-фонды. Они в основном заключали контракты со спекулятивными целями.

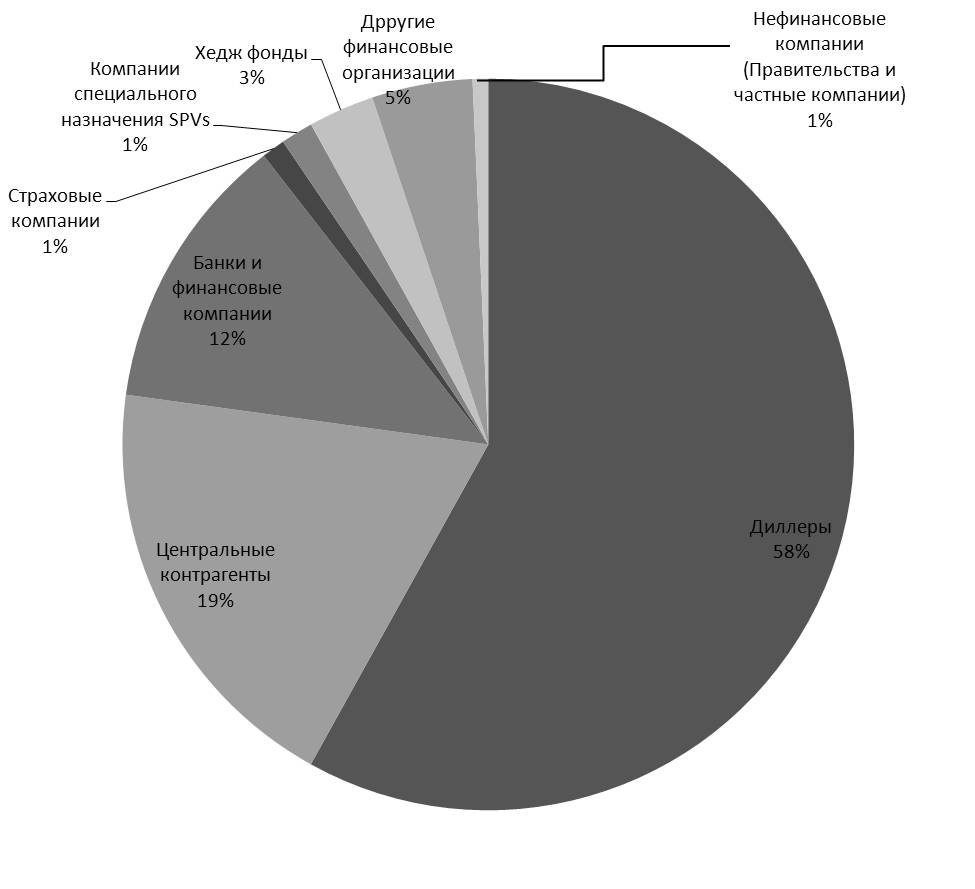

В 2010 году на рынке кредитных дефолтных свопов начали работать центральные контрагенты – организации, которые выступают как покупатель для каждого продавца и как продавец для каждого покупателя кредитных дефолтных свопов. Центральные контрагенты, которые обслуживают или планируют обслуживать рынок кредитных дефолтных свопов: Eurex Credit Clear, ICE Clear Europe и LCH.Clearnet SA в Европе; CME CMDX и ICE Trust US в Cеверной Америке; Japan Securities Clearing Corporation и Tokyo Financial Exchange в Японии. Доля их на рынке кредитных дефолтных свопов постепенно растет и на конец 2011 составила 19%. Структура участников рынка кредитных дефолтных свопов представлена на рисунке 4.

Рис. 4 Основные участники рынка кредитных дефолтных свопов на конец 2011 года

Как видно на рисунке, рынок кредитных дефолтных свопов это все еще дилерский рынок, доля которых составляет 58%. На начало 2009 года самыми крупными дилерами были JP Morgan, Goldman Sachs, Morgan Stanley, Deutsche Bank, Barclays Group.

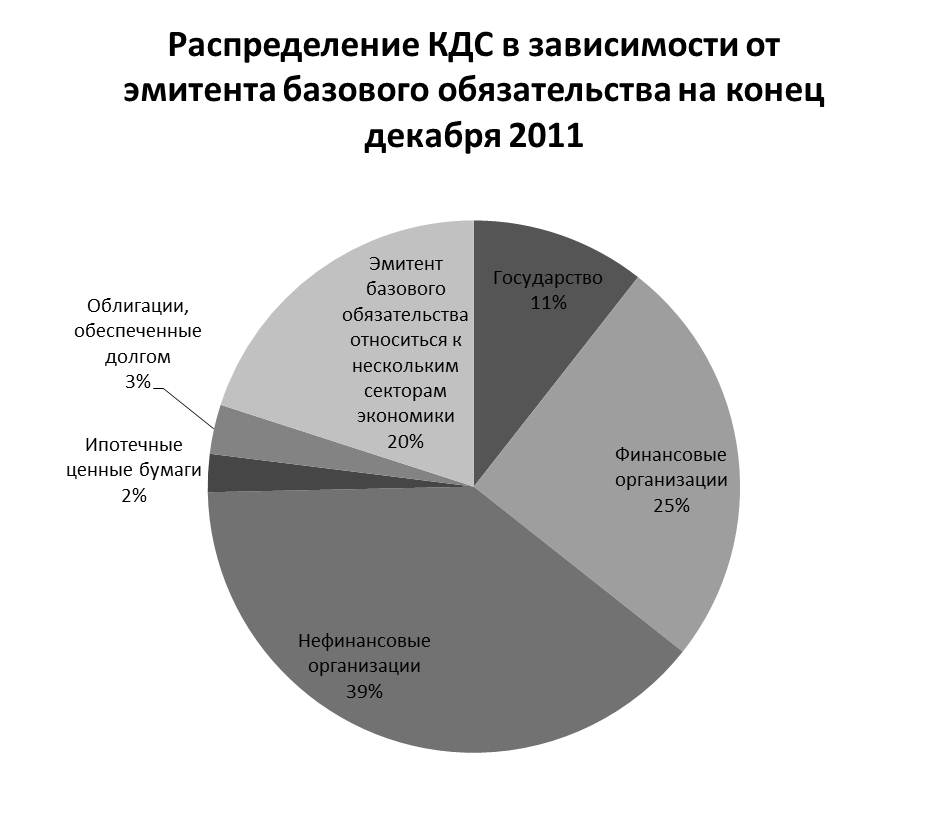

Эмитент базового обязательства в кредитном дефолтном свопе – эмитент долгового обязательства, от дефолта которого защищает кредитный дефолтный своп. Эмитентом базового обязательства могут быть финансовые организации, нефинансовые организации, государство и др. Структура рынка кредитных дефолтных свопов в зависимости от эмитентов базового обязательства представлена на рисунке 5.

Рис. 5 Структура рынка кредитных дефолтных свопов в зависимости от эмитентов базового обязательства

Из рисунка следует, что в основном по кредитным дефолтным свопам покупают защиту от дефолта нефинансовых организаций (корпорации, компании) – 39%, финансовых организаций (банки, страховые компании) – 25%. Доля кредитных дефолтных свопов на долговые обязательства государств составляет 11%.

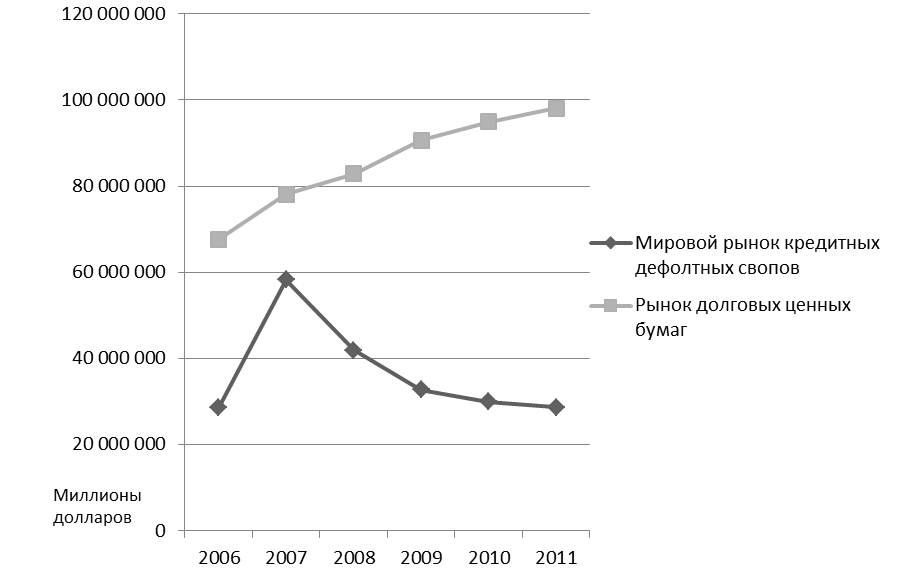

Рынок кредитных дефолтных свопов является производным от рынка долговых ценных бумаг, риск по которым может передаваться с помощью кредитных дефолтных свопов.

Рис. 6 Динамика рынка КДС и долговых ценных бумаг

Из рисунка видно, что наибольшая степень покрытия долговых ценных бумаг кредитными дефолтными свопами была в 2007 году, и составляла 74,57%, в последующем постепенно снижалась, и на конец 2011 года составляла 29,21%. Со временем рынок КДС будет догонять рынок долгов, компенсируя послекризисное падение.

Библиографический список

1. http://www.bis.org/index.htm?ht=Statistics

2. Duffie D.B., Zhou H.C. When Does a Central Clearing Counterparty Reduce Counterparty Risk. Stanford University, 2009. – 34 p.

3. Global Financial Stability Report: Meeting New Challenges to Stability and Building a Safer System. International Monetary Fund, 2010. – 224 p.

Количество просмотров публикации: Please wait