Финансово-хозяйственная деятельность предприятий в рыночных условиях, усиление конкурентной борьбы, повышение вероятности наступления банкротства, кризисных ситуаций вызывают необходимость придания традиционным приемам и методам идентификации состоятельности субъектов хозяйствования системного характера санационному механизму и антикризисной направленности.

Суть такой системы санационного механизма выражается в возможности диагностики и мониторинга состоятельности; снижении риска банкротства; замедлении и смягчении кризиса; управлении процессами выхода из несостоятельности и уменьшении негативных последствий.

Системное представление по взаимосвязи показателей, их группам и значениями в санационном механизме возможно выявить путем экспериментального исследования статистических данных.

Эксперементальная обработка данных по позициям линейного анализа с целью идентификации зависимости между показателями и состоятельностью организации сделана в динамике за десять лет.

Начальная стадия управления в рамках санационного механизма – обнаружение ранних признаков наступающей несостоятельности и идентификация факторов, оказавших влияние.

В таблице 1 представлена динамика показателей эффективности хозяйственной деятельности предприятий Республики Беларусь за анализируемый период [2].

Таблица 1 – Показатели прибыли и рентабельности деятельности предприятий Республики Беларусь

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Чистая прибыль, млн.р. |

3809874 |

6399528 |

7930838 |

9009926 |

15253811 |

10814861 |

13607332 |

|

Количество прибыльных предприятий, получивших чистую прибыль, ед |

8536 |

10086 |

9937 |

9996 |

9888 |

9652 |

8496 |

|

Удельный вес прибыльных предприятий, получивших чистую прибыль, в общем количестве предприятий, % |

79,1 |

96,5 |

91,5 |

93,5 |

94,9 |

92,4 |

94,5 |

|

Рентабельность продаж, % |

8,1 |

8,3 |

8,1 |

6,8 |

8,0 |

5,8 |

6,0 |

Экономическая оценка прибыли показала положительную динамику ее развития. Рентабельность продаж за анализируемый период имела неравномерную динамику. Однако исследуемый показатель не всегда адекватно отражает состояние финансово-хозяйственной деятельности и поэтому должен быть рассмотрен в комплексе с другими показателями или как определенное соотношение (коэффициент).

Таким образом, воздействие на финансовую состоятельность – это дифференцированный фактор, имеющий четкую направленность на дестабилизацию финансовой системы организаций.

В таблице 2 представлена динамика развития финансовых результатов промышленных предприятий Республики Беларусь [1].

Таблица 2 – Финансовые результаты промышленных предприятий Республики Беларусь

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

| Объем продукции (в фактически действовавших ценах), млрд. руб. |

48530 |

62545 |

77267 |

95515 |

130830 |

127316 |

165214 |

| в сопоставимых ценах, в процентах к предыдущему году |

115,9 |

110,5 |

111,4 |

108,7 |

111,5 |

98,0 |

112,0 |

|

Прибыль от реализации товаров, продукции, работ, услуг, млрд. руб. |

5168 |

6533 |

8040 |

8735 |

13482 |

8515 |

11762 |

|

Рентабельность реализованной продукции, работ, услуг, % |

15,3 |

15,4 |

15,5 |

13,0 |

15,3 |

9,9 |

9,9 |

Данные таблицы 2 свидетельствуют об неустойчивой динамике изменения показателей, колебании тенденции роста.

На снижение показателей рентабельности продаж, прибыли от реализации продукции, работ, услуг и объема продукции в 2009 году повлиял мировой экономический кризис, но в 2010 году положение, как видно по статистическим данным, удалось стабилизировать.

В таблице 3 представлены данные, характеризующие количество убыточных предприятий и сумму убытка [2].

Таблица 3 – Характеристика убыточных предприятий Республики Беларусь

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Количество убыточных предприятий, получивших чистый убыток, единиц |

2261 |

370 |

926 |

691 |

528 |

789 |

495 |

|

Удельный вес убыточных предприятий, получивших чистый убыток, в общем количестве организаций, % |

20,9 |

3,5 |

8,5 |

6,5 |

5,1 |

7,6 |

5,5 |

|

Сумма чистого убытка убыточных предприятий, млн.р. |

711425 |

158006 |

483986 |

511283 |

602418 |

1402848 |

1113853 |

Следует отметить, что четко прослеживается взаимосвязь между ростом убыточных предприятий и уровнем продаж.

Кроме того, при анализе статистических данных приведенных в таблицах четко прослеживается следующая тенденция – при росте уровня рентабельности количество убыточных предприятий сокращается.

В таблице 4 приведена динамика развития прибыли и рентабельности предприятий Республики Беларусь.

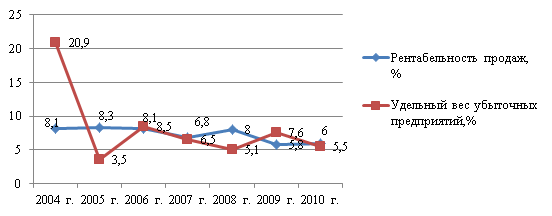

Тенденция развития предприятий промышленности приведена на рисунке 1 [2].

Таблица 4 – Динамика развития прибыли и рентабельности предприятий Республики Беларусь

| Год |

Чистая прибыль |

Удельный вес убыточных предприятий |

||||

|

сумма, млрд. р. |

абсолютное изменение, млрд. р. |

темп изменения, % |

сумма, % |

абсолютное изменение, % |

темп изменения, % |

|

| 2004 |

3809874 |

- |

- |

20,9 |

- |

- |

| 2005 |

6399528 |

2589654 |

167,97 |

3,5 |

-17,4 |

16,75 |

| 2006 |

7930838 |

1531310 |

123,93 |

8,5 |

5 |

242,86 |

| 2007 |

9009926 |

1079088 |

113,61 |

6,5 |

-2 |

76,47 |

| 2008 |

15253811 |

6243885 |

169,30 |

5,1 |

-1,4 |

78,46 |

| 2009 |

10814861 |

-4438950 |

70,90 |

7,6 |

2,5 |

149,02 |

| 2010 |

13607332 |

2792471 |

125,82 |

5,5 |

-2,1 |

72,37 |

Рисунок 1 – Тенденция развития предприятий промышленности

Как видно из рисунка 1, развитие прибыльности как от хозяйственной, так и от финансовой деятельности предприятий имело равномерную тенденцию, но прибыльность, как таковая не в полной мере отражала зависимость развития экономической состоятельности организаций, о чем свидетельствует динамика изменения убыточности при наложении ее на график прибыльности.

Рентабельность продаж имела тот же характер развития, что обуславливается направленностью расчета показателей. Удельный вес убыточных предприятий с 2008 года по 2009 год резко возрос, но с 2009 года наблюдается тенденция к постепенному снижению.

Неустойчивость развития рентабельности активов была продублирована характерной тенденцией развития рентабельности продаж (работ, услуг), что указывает с учетом экономического обоснования расчетов этих показателей на взаимосвязь последних и соответственно на абсолютную взаимозависимость хозяйственной и финансовой составляющих деятельности организации. Это указывает на неоднозначность оценки состоятельности предприятия и на необходимость комплексной оценки.

В прямой зависимости от совокупности рассмотренных показателей, от отраслевой принадлежности субъектов хозяйствования находится и динамика уровня развития кредиторской и дебиторской задолженности, которую характеризуют данные таблиц 5, 6, 7 [1, 2].

Таблица 5 – Состояние кредиторской и дебиторской задолженности предприятий Республики Беларусь на конец года

| Год | Дебиторская задолженность, млрд.р. |

Кредиторская задолженность, млрд.р. |

||||

|

всего, |

в том числе просроченная |

всего, |

в том числе просроченная |

|||

|

сумма, |

удельный вес, % |

сумма, |

удельный вес, % |

|||

| 2001 |

5 955,00 |

3 067,40 |

51,5 |

8 138,80 |

3 635,70 |

44,7 |

| 2002 |

8 319,00 |

3 942,80 |

47,4 |

11 113,40 |

4 621,60 |

41,6 |

| 2003 |

9 659,40 |

4 185,00 |

43,3 |

13 745,60 |

4 922,10 |

35,8 |

| 2004 |

12 712,20 |

3 790,10 |

29,8 |

17 962,50 |

4 554,20 |

25,4 |

| 2005 |

15 008,80 |

3 963,90 |

26,4 |

21 019,50 |

4 406,60 |

21,0 |

| 2006 |

18 586,90 |

3 603,80 |

19,4 |

25 954,90 |

4 091,10 |

15,8 |

| 2007 |

24 559,50 |

3 916,70 |

15,9 |

31 862,00 |

4 247,30 |

13,3 |

| 2008 |

31 217,60 |

5 255,90 |

16,8 |

38 647,50 |

5 225,20 |

13,5 |

| 2009 |

42 577,90 |

7 243,80 |

17,0 |

49 012,20 |

6 075,70 |

12,4 |

| 2010 |

49 457,20 |

7 387,30 |

14,9 |

57 785,20 |

6 217,00 |

10,8 |

| 2011 |

107 040,7 |

11 613,8 |

10,8 |

140 065,1 |

10 254,1 |

7,3 |

Таблица 6 – Соотношение дебиторской и кредиторской задолженности

| Год |

Дебиторская задолженность, млрд.р. |

Кредиторская задолженность, млрд.р. |

Превышение кредиторской задолженности над дебиторской, млрд.р. |

Кредиторская задолженность в процентах к дебиторской, % |

| 2001 |

5 955,00 |

8 138,80 |

2 183,80 |

1,37 |

| 2002 |

8 319,00 |

11 113,40 |

2 794,40 |

1,34 |

| 2003 |

9 659,40 |

13 745,60 |

4 086,20 |

1,42 |

| 2004 |

12 712,20 |

17 962,50 |

5 250,30 |

1,41 |

| 2005 |

15 008,80 |

21 019,50 |

6 010,70 |

1,40 |

| 2006 |

18 586,90 |

25 954,90 |

7 368,00 |

1,40 |

| 2007 |

24 559,50 |

31 862,00 |

7 302,50 |

1,30 |

| 2008 |

31 217,60 |

38 647,50 |

7 429,90 |

1,24 |

| 2009 |

42 577,90 |

49 012,20 |

6 434,30 |

1,15 |

| 2010 |

49 457,20 |

57 785,20 |

8 328,00 |

1,17 |

| 2011 |

107 040,70 |

140 065,10 |

33 024,40 |

1,31 |

Таблица 7 – Просроченная дебиторская и кредиторская задолженность

| Год |

Просроченная дебиторская задолженность |

Просроченная кредиторская задолженность |

Просроченная кредиторская задолженность в процентах к просроченной дебиторской, % |

| 2001 |

3 067,40 |

3 635,70 |

118,53 |

| 2002 |

3 942,80 |

4 621,60 |

117,22 |

| 2003 |

4 185,00 |

4 922,10 |

117,61 |

| 2004 |

3 790,10 |

4 554,20 |

120,16 |

| 2005 |

3 963,90 |

4 406,60 |

111,17 |

| 2006 |

3 603,80 |

4 091,10 |

113,52 |

| 2007 |

3 916,70 |

4 247,30 |

108,44 |

| 2008 |

5 255,90 |

5 225,20 |

99,42 |

| 2009 |

7 243,80 |

6 075,70 |

83,87 |

| 2010 |

7 387,30 |

6 217,00 |

84,16 |

| 2011 |

11 613,80 |

10 254,10 |

88,29 |

Просроченная кредиторская задолженность практически равнозначна дебиторской. Причем имеющаяся просроченная дебиторская задолженность свыше 3-х месяцев говорит о несостоятельности платежеспособной дисциплины и отрицательных тенденциях в финансовой состоятельности.

Выявленные тенденции в развитии отраслей подтверждают показатели платежеспособности (таблица 8) [2].

Таблица 8 – Показатели финансового состояния предприятий Республики Беларусь на конец года

| Год |

Коэффициент обеспеченности собственными оборотными средствами, % |

Коэффициент текущей ликвидности |

Коэффициент обеспеченности финансовых обязательств активами, % |

| 2001 |

6,9 |

120,6 |

18,3 |

| 2002 |

5,1 |

123,0 |

20,1 |

| 2003 |

4,8 |

126,4 |

20,3 |

| 2004 |

9,5 |

133,1 |

20,5 |

| 2005 |

13,2 |

140,7 |

22,9 |

| 2006 |

12,4 |

147,6 |

23,8 |

| 2007 |

12,9 |

154,3 |

25,8 |

| 2008 |

13,8 |

175,7 |

27,6 |

| 2009 |

2,7 |

163,6 |

32,3 |

| 2010 |

-2,6 |

167,2 |

32,9 |

| 2011 |

-6,1 |

153,4 |

33,8 |

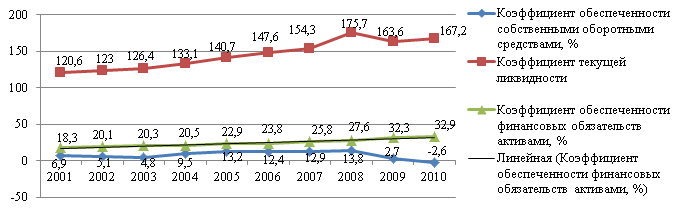

Финансовое состояние предприятий Республики Беларусь приведено на рисунке 2.

Рисунок 2 – Финансовое состояние предприятий Республики Беларусь

Наблюдается отрицательная тенденция в развитии платежеспособности за период с 2008 года по 2011 год, усугубляется эта тенденция резким переходом к отрицательному значению коэффициента обеспеченности собственными оборотными средствами и ростом коэффициента обеспеченности финансовых обязательств активами.

Как видно из исследования, финансовая несостоятельность является следствием хозяйственной несостоятельности и имеет взаимообусловленную тенденцию развития. Нельзя рассматривать одну составляющую, изолировав влияние другой, так как они напрямую взаимосвязаны.

Несостоятельность по коэффициентам подтверждается не рациональной политикой управления дебиторской и кредиторской задолженностью, что подтверждает приведенная структура по задолженностям. Эти показатели отражают как состоятельность хозяйственной деятельности, так и состоятельность финансового механизма работы организации. Тенденция развития этих показателей указывает как на необходимость разработки мероприятий по повышению эффективности хозяйственной деятельности по отраслям, так и на необходимость активизации финансового управления по организациям.

Экспериментальное исследование статистических данных показало о тесной взаимосвязи показателей финансово-экономического потенциала предприятия и о необходимости системного подхода к разработке санационного механизма.

Библиографический список

-

Статистические данные. Оперативные данные – URL: http://www.belstat.gov.by.

-

Статистический ежегодник 2010. – Минск: Национальный статистический комитет Республики Беларусь, 2011. – 582 с.

Количество просмотров публикации: Please wait