Prévoir la faillite et de la stabilité financière de banques commerciales régionales avec les données d’entrée limités

Eh bien, ce qui est une banque commerciale?! En bref beaucoup de gens connaissent la réponse à cette question. Et, plus profonde, les banques sont des entreprises très importantes. Ils sont importants pour chaque entreprise unique qui présentera dans une certaine région, parce que les banques acceptent de l’argent des entreprises, de fournir des transactions, accorder des prêts, eux-mêmes se comportent comme des courtiers sur les marchés actions, aider à la comptabilité et de fournir de nombreux services de type tels pour leur entreprise-clients. Les banques sont importantes pour chaque civil, car ils absorbent l’argent supplémentaire au-comptes de dépôt; ils réduisent le taux d’inflation en absorbant de l’argent (et il est important pour les individus), ils accordent des crédits à de nombreuses fins différentes souhaitez acheter une maison, à acheter des appartements, d’acheter une voiture et ainsi de suite (certains de ces produits pour de nombreuses personnes serait difficilement acceptable, sans crédits des banques); ils effectuent des transactions d’argent pour les individus, ils peuvent se comporter comme les courtiers sur les marchés d’actions et ils fournissent beaucoup de ces services de type pour les clients privés. D’ailleurs, parfois, les clients sont nécessaires pour enlever autant de leur propre argent que possible à partir d’une banque qui fera faillite, en particulier, en Russie (pourquoi il est si, et quelle est la pratique de faillite en Russie – nous en discuter dans le fin de ce chapitre et le présent papier).

La poursuite de cette chaîne de discussions, nous allons facilement conclure: les banques sont très importants pour les gouvernements, pour les Etats (dans toutes les régions une certaine quantité banques persiste), des banques sont importants pour la société dans son ensemble (on ne souhaite qu’une autre crise, on vague stimulé par l’instabilité des banques), les banques jouent un rôle important pour les pays étrangers et des entreprises-partenaires, parce que le mieux la situation à l’intérieur du secteur bancaire d’un pays, ou, du moins, d’une seule région d’un pays, le plus commerciales des opportunités d’affaires étrangers a chaque segment, en particulier, quand il peut être créé un cluster bancaire dont le développement serait controversée corrélation ou de créer un arbitrage-prix-heure dans des conditions de la crise mondiale. Elle permettrait à un potentiel pour réduire les risques pour le secteur étranger.

Les banques sont beaucoup intéressante pour tout le monde et tous les. Personne ne dirait-il ou elle ne se soucie pas de la façon dont les banques stables environnantes sont.

En Russie, la stabilité bancaire, laissez-nous, cher lecteur, par exemple, est une question clé de voûte …. Parfois, il cause beaucoup de problèmes pour l’économie. Les banques, comme des entreprises commerciales en Russie, d’appliquer les transformations d’optimisation des états financiers. Ils ont, comme la plupart des entreprises commerciales en Russie, veulent de regarder l’environnement extérieur bien avec aucune dépendance sur la façon dont les cas sont vraiment. Certaines banques veulent réduire les impôts; certaines banques souhaitent optimiser leurs normes et des indicateurs de stabilité de la Banque centrale pour rendre la meilleure image “sur papier” de ne pas perdre leur licence; certaines banques veulent appliquer trop agressive stratégie financière, sans l’accomplissement de leur suffisance réelle de capitale détenue, ce qui peut être, en fait, insuffisante pour résister aux changements de crise dans l’environnement interne et externe.

Il ya aussi beaucoup d’autres raisons pourquoi les banques en Russie appliquent les transformations des déclarations. Néanmoins, une telle comme “games” peut conduire à une menace réelle pour de nombreuses banques – la faillite. Certaines banques d’autres veulent être en faillite à payer à titre de passifs moins possible …. Les autres banques ont peur de faire faillite et, néanmoins, ils font faillite …. Les autres banques veulent à absorber les autres établissements de crédit au plus bas prix possible – pour se le procurer – et ils sont toujours prêts à “pousser un peu” d’une institution financière instable de devenir un failli réel, puis d’acheter la banque à la prix le plus bas possible avant la procédure de faillite juridiques commencer. En Russie, il ya beaucoup de ces cas, comme, et ils semblent un réel problème: comment le pronostic de faillite d’une banque?!

Eh bien, cette question n’est pas nouvelle dans le monde. Il est devenu particulièrement urgent pendant les périodes de l’instabilité et crise récente financière.

L’auteur, qui est moi, a créé le premier dans le monde du modèle qui permettent de faire un pronostic de la faillite bancaire, basée sur les rapports bancaires officiel: peu importe la façon dont il transforme et comment fait il a été optimisé par la banque. Pour faire une analyse, vous, mon cher lecteur, vous suffit d’avoir un bilan de l’institution de crédit que vous souhaitez analyser. Vous n’avez pas besoin d’autres formes comme la déclaration de profits et pertes et ainsi de suite. Banque est une organisation spéciale, de sorte que le bilan est beaucoup plus que suffisant pour appliquer la méthode développée par l’auteur.

Selon l’état récent des cas dans la science, il est impossible de procéder à une analyse financière complexe d’une banque commerciale en utilisant seulement son bilan (même avec la déclaration de pertes et profits) dans la représentation minimale – on peut faire seulement une profonde plus ou moins l’analyse économique: comme d’estimer la part du capital détenue et les fonds empruntés, pour estimer la rentabilité de la banque, afin d’estimer la somme d’actifs (qui est assez pour mettre une banque en quelque classement), pour évaluer la structure des actifs, des capitaux appartenant à et du passif – ce sont les aspects essentiels qui peuvent être estimés, quand on a juste un bilan et compte de profits et pertes dans la représentation minimale.

Pour faire une analyse financière complexe d’une seule banque, vous, cher lecteur, devrait faire des dizaines de milliers de calculs. Et vous devriez également prendre en compte que les banques en Russie, et, très probablement, non seulement en Russie, d’appliquer les transformations d’optimisation des états financiers, de sorte que même les données primaires peut être pas suffisamment équitable.

Eh bien, laissez-moi vous présenter un modèle développé par moi que vous aidera à analyser les banques russes sur: si la banque fait faillite ou pas! Je veux dire quelque chose en avant pour analyser le modèle lui-même. Ma tâche principale est de ne pas faire un pronostic dans une eschatologie style. Mon but principal est de répondre à une question: ce qu’il faut faire une banque de ne pas faire faillite dans une certaine période à l’avenir. Un expert, en analysant les facteurs à l’intérieur des modèles de faillite, peut estimer les facteurs qui peuvent entraîner une certaine banque à une faillite et ce terme est d’environ gauche: pour faire tout le possible pour éviter la faillite.

Le modèle des banques pronostic de faillite est rendue de sorte qu’il serait simple à utiliser et à appliquer. Il se compose d’un système d’équations. Le modèle peut répondre à ce type de faillite, ce sera: une banqueroute frauduleuse (quand une banque fait faillite, car il pourrait payer et il ne veut pas payer ses dettes); une faillite commune (lorsque la Banque centrale de Russie fait une licence bancaire certaine nulle); une faillite grâce à l’acquisition / fusion. La méthode peut également estimer la durée est laissée jusqu’à vers la faillite.

Parfois, les gens n’ont pas beaucoup de temps et les recours pour faire une analyse de la faillite d’une banque commerciale donnée. J’ai développé la méthode qui vous permettra, cher lecteur, de faire une analyse sur-expriment si une banque peut faire faillite ou non dans les 550 prochains jours. Pour faire cette analyse, vous avez juste besoin d’un stylo, un crayon et du papier où écrire. Aussi, vous devrez, au moins, une simple calculatrice. Dans le dernier test de l’efficacité de cette méthode, cette expresse-modèle parmi les 23 banques régionales de la région de Sverdlovsk a sélectionné 21 banques qui n’étaient pas en faillite et exactement les 2 banques qui a fait faillite avec la probabilité exactement à 100% au cours des 550 prochains jours. La méthode a montré clairement: ce que les banques ont échoué, et ce – pas.

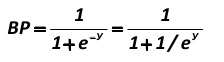

Pour l’analyse, il est nécessaire un rapport publié sur le formulaire toutes les banques de déclaration obligatoire des règlements obligatoires. Parmi tous les règlements qui y sont publiés sont que 4 d’entre eux nécessaire pour effectuer une analyse: H1 (adéquation des fonds propres pour couvrir le prêt), H2, H3, H4 (liquidité de la banque et sa capacité à couvrir de manière adéquate les responsabilités d’un certain temps dans le court, moyen et long terme respectivement). Ces chiffres doivent être pris dans la dernière date de reporting. Cher lecteur, s’il vous plaît, note: vous devez prendre le H1, H2, H3, H4 ratios obligatoires en%% pour les mettre au modèle. Et ne soyez pas vous soucier de ces rapports peuvent être modifiés par les banques: vous devez simplement prendre leurs indicateurs publiés officiellement – c’est assez pour le modèle à faire tous les calculs. Alors, la probabilité de faillite en% sera (1.1):

Où: BP – indicateur de la probabilité de faillite – la probabilité de faillite d’une banque commerciale régionale, exprimée en%, au cours des 550 prochains jours; e – est exponentielle – un chiffre égal à 2,718282 ….. toujours; Y – représente l’exposant de puissance de e, calculée par la formule (1.2):

Où: X1 est calculé comme suit (1.3):

Où: H1, H2, H3, H4 – sont publiés par les banques des ratios: la suffisance du capital officiel et les ratios de liquidité (normes H1 – H4) qui sont fixés dans les règlements de la Banque du Russie nombre 110-I). Veuillez noter que le H1, H2, H3 et H4 devraient être substitué dans la formule sous forme de pourcentage (%), comme ils sont censés être affichés selon les instructions de la Banque de Russie.

X1 – est la mise au point par l’auteur l’indicateur d’adéquation globale des actifs bancaires à payer par échéance.

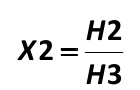

X2 est calculé comme suit (1.4):

X2 – est la mise au point par le auteur rapport de banque liquidité instantanée actuelle. Une banque peut rediriger les fonds de liquidités immédiat à la liquidité actuelle et vice-versa afin d’optimiser sa déclaration. Cet indicateur montre combien la banque a de liquidité instantanée par rapport à la liquidité actuelle.

X3 est calculé comme suit (1.5):

X3 – est l’développé par le auteur rapport des moyens liquides extra-courant par rapport aux moyens de long terme liquidité. Il indique si la banque détient davantage d’actifs dans les actifs courants ou à long terme.

X4 est conforme à la H1 pour la dernière période de déclaration de la banque. Il montre combien la banque dispose de fonds propres par rapport aux agrégés actifs à risques pondérés.

X5 est conforme à la H2 dans la dernière période de la banque. Il montre combien les actifs instantanées sont disponibles par rapport à quick-passif d’une banque.

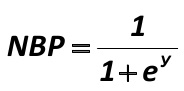

Probabilité du phénomène inverse, à savoir, que la banque ne fera pas faillite au cours de cette période (NBP – Non-faillite Probabilité), est calculée par la formule développée par l’auteur (1.6):

Où: Y est calculé de la même manière, comme il a été calculé à un indice de BP, qui a montré si une banque peut faire faillite. Seule la puissance exposant (Y) n’est pas à prendre négative – il devrait être pris positif.

La méthode comporte trois degrés de la probabilité de défaillance de la banque.

Probabilité de 0% de la faillite – signifie une probabilité nulle de la faillite, il est égal à respectivement 100% de probabilité d’absence de faillite.

Le résultat inférieur à 15% signifie que la banque a des problèmes internes qui n’augmentent pas le risque de faillite au cours des 550 prochains jours, et il révèle des problèmes cachés au sein de la banque, il est égal à, respectivement, à plus de 85% de probabilité de survenance de la ne faillite (NBP).

Une probabilité de 100% de la faillite signifie que la probabilité de faillite dans les 550 prochains jours est essentielle, il est égal à 0% de probabilité de ne survenance de la faillite (NBP).

À l’heure actuelle dans la région de Sverdlovsk, des établissements de crédit numéro 6, 9 et 10 pourraient faire face à la faillite pour les 550 prochains jours (l’un d’eux est allé effectivement en faillite pendant le temps que j’ai écrit cet article en russe et je l’ai interprété en anglais), si ils ne prennent pas d’urgence des mesures anti-crise. D’autres banques sont stables et la probabilité de faillite ne soit pas menacée à leur disposition.

Cette formule permettra aux observateurs de l’extérieur pour passer rapidement en revue: quelle banque est couronnée de succès, et ce – pas.

Il s’agit de la première partie de cette méthode: une analyse générale de la probabilité de faillite d’une banque commerciale. La deuxième partie affine l’analyse en la rendant plus systématique et axée sur des stratégies anti-crise.

Par défaut, le bilan d’un établissement de crédit ne portent aucune information particulière à l’analyse financière – uniquement pour l’analyse économique globale (rapport coût-efficacité, la structure globale des actifs et passifs, de la dynamique, les tendances de développement et ainsi de suite).

L’auteur a développé une méthodologie qui nous permet d’analyser la probabilité de faillite des établissements de crédit (banques commerciales régionales) en se fondant uniquement sur des rapports officiels (bilan de la banque est beaucoup plus que suffisant).

Avant de se rapprocher de la méthode principale, nous allons en discuter un peu la nature de la faillite d’un établissement de crédit et sa crédibilité. Par exemple, si une banque a été absorbée, peut-on l’entasser en cas de faillite, parce que, après les acquisitions déposants et les clients de ces banques ont tendance à perdre pas beaucoup. La méthode prend également en compte le temps jusqu’à la faillite. La méthode permet aussi de révéler des signes d’une faillite fictive dans les activités régulières en cours d’une banque.

Primaire, de créer ce modèle que j’ai fait une analyse complexe de plus de 174,4 millions de comptes bancaires. La sélection de la banque, j’ai choisi couvert tous les 100% des banques régionales de région de Sverdlovsk et Ekaterinbourg en période de 2000 à 2011, avec chaque mois de coupe. Ekaterinbourg est une capitale officielle de la région de l’Oural et une capitale non officielle de la Sibérie. Périodes de 2000 à 2002, j’ai analysé la plupart des banques en faillite; depuis 2002 – j’ai analysé l’ensemble du secteur bancaire dans son ensemble, y compris la banque chaque existait à cette époque avec la chaque mois de coupe de tous les indicateurs de fonctionnement des banques. D’un côté, cette région a de nombreuses grandes banques, de l’autre côté, il a de nombreuses banques qui a fait faillite. Parmi les 76+2 bilans des banques commerciales des deux années précédant la faillite (9 +1 d’entre eux a fait faillite) + les bilans des banques dans les périodes où ils ont bien fonctionné fait une tâche complexe pour la méthode: pour révéler toutes les banques en faillite , les modalités et les raisons de leur faillite.

Le cas de ces 76+2 et 9+1 est dans la prochaine. Après la publication de un papier la banque a été prévu comme une faillite au cours des 300 prochains jours. En quelques mois après cette banque fait faillite, il est arrivé après l’heure, j’ai publié mon article en russe (Octobre 2010e), comme il a été prévu par le modèle, il est arrivé dans les 300 prochains jours (l’analyse précédente montre qu’il va se passer dans 550 jours, environ un an après, un an après moins de 300 jours à gauche, la méthode indiquée). Au printemps 2011, la banque a fait faillite – il était la faillite commune, comme il a été prévu par le modèle. Donc, +2 bilans avec les dates ont été analysés, une banque en faillite a été révélé. L’efficacité totale de cette méthode est plus de 97%.

J’ai également été heureux de voir: le meilleur praticien dans les banques russes Alexei L. Tarasevich – fait les mêmes conclusions des experts sur les principales banques russes, comme de telles conclusions ont été reçus à l’aide de ce modèle. Il a appelé ce modèle comme une preuve parfaite mathématique pour les conclusions des experts en Russie. Ainsi, toute personne utilisant ce modèle, même avec peu d’expérience en elle, peut potentiellement rendre les mêmes conclusions, comme le meilleur expert-praticien dans des banques en Russie – Alexei L. Tarasevich.

La méthode identifie les catégories et modèles suivants de la faillite:

1) Faillite de la banque typique – une révocation d’une licence par la Banque centrale de Russie (ERC – Établissement-banque Russe Centrale) en raison de la défaillance d’un établissement de crédit à payer sur ses obligations de crédit et d’effectuer les règlements ERC.

2) La faillite d’une banque en passant par un processus d’absorption par plus d’une banque-holding. Dans ce cas, il était nécessaire de souligner les transformations d’optimisation typiques des états financiers des banques, qui sont caractéristiques habituelles d’un établissement de crédit qui est incapable de payer ses obligations, et en cherchant à conserver son activité sur le marché.

3) Il était également nécessaire d’allouer le fait si une banque est de recueillir des déclarations dans un de bonne foi, sans l’utilisation de transformations d’optimisation. De telles déclarations, sans une analyse détaillée, peut sembler être optimisé.

4) Preuve d’une faillite fictive d’un établissement de crédit. Pendant cette période, une banque a été soupçonné d’imposture (volontaire) faillite. Le modèle clairement identifié la banque dans un pays donné par le auteur point de concentration des risques pour banqueroute frauduleuse.

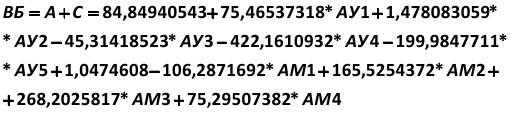

Aux fins du présent, l’auteur a développé un modèle à quatre composantes.

Premier volet: La probabilité d’échec total (en%).

Probabilité de défaillance bancaire total est calculé à partir d’une formule développée par l’auteur (1,7):

A paramètre est calculé d’après l’équation (1.8):

Où: e – est l’exposant, qui est toujours égal à 2,718281828 …..

AY1 – est la somme d’argent (fonds monétaire de la banque: MFBANK) dans la balance de l’établissement de crédit à l’actif total (ABANK) (1.9):

AY2 – est le rapport entre fonds propres (capital détenue banque / fonds propres /: OC (Eq) BANQUE) pour le total du passif des établissements de crédit (le total du passif de la banque: TLBANK) (1.10):

AY3 – le ratio de fonds de réévaluation des actifs totaux des fonds propres (ARFIEBANK) à l’équité (OC (Eq) BANQUE) (la valeur globale des sources propres d’établissements de crédit) (1.11):

AY4 – est la somme des bénéfices non répartis de l’année (RetEYBANK) (à partir du passif de la balance) à la valeur totale du passif des banques (TLBANK) (1.12):

AY5 – est la somme des bénéfices non répartis des années précédentes (RetEPYsBANK) (à l’exclusion des bénéfices non répartis de cette année, qui se traduit sur une ligne distincte dans le compte en banque) à la valeur totale des actifs (ABANK) (1.13):

Le C paramètre est calculé d’après l’équation (1.14):

AM1 – est le rapport entre la valeur totale des actifs (ABANK) à la valeur totale du passif de l’établissement de crédit (TLBANK) (1.15):

AM2 – le ratio de fonds de réévaluation des actifs totaux des fonds propres (ARFIEBANK) à la valeur totale du passif (TLBANK) (1.16):

AM3 – le ratio de la valeur des fonds propres des établissements de crédit (OC (Eq) BANQUE) à la valeur totale des actifs (ABANK) (1.17):

AM4 – est la somme des bénéfices non répartis de l’année (RetEYBANK) et ces dernières années (RetEPYsBANK) du passif de la balance – à la valeur totale des engagements des établissements de crédit (TLBANK) (1.18):

Le modèle divise les banques qui a fait faillite et les banques qui n’ont pas encore fait faillite. Toutes les banques qui ne sont pas en faillite, ils ont la probabilité de faillite moins de 25%. Cette partie du modèle ne considère pas la faillite frauduleuse ou fictive et la faillite grâce à la procédure d’absorption: il a été fait par l’auteur afin d’identifier ces types spécifiques de faillites parmi les autres.

Le modèle identifié avec 100% de probabilité des défaillances des banques, qui tous avaient fait le lieu de l’être. Ainsi, si la probabilité de faillite par le modèle est de plus de 25%, ce qui indique la présence d’un risque de faillite.

1 an avant la faillite de la banque, le modèle prend la valeur de probabilité de faillite de plus de 90%. 2 ans avant la faillite – le modèle prend la valeur de probabilité de faillite de plus de ou égal à 80%. Il convient de noter que si la banque ne s’applique pas aux transformations importantes d’optimisation de l’information financière et comptable, la probabilité de faillite selon le modèle sera d’environ 80% jusqu’à 335 jours avant la faillite, puis il va commencer à augmenter.

Toutefois, la défaillance physique doit être distinguée de la faillite d’un établissement de crédit qui a traversé le processus d’absorption. D’une part, il possède tous les attributs d’une faillite classique, parce que les contributions ont été retournés aux déposants, et la banque continue à fonctionner au sein du groupe consolidé. Cependant, il est également d’une faillite, qui peut être nécessaire pour empêcher (ou, du moins, de savoir à ce sujet). L’auteur a développé une formule (1.7) comme suit.

La probabilité de la faillite totale de la banque devrait être égal à 0 (la banque a continué à fonctionner normalement après l’acquisition). Cependant, le modèle devrait faire ressortir clairement ces banques. Il est important d’estimer, lorsque l’absorption se produit en raison de l’insuffisance des fonds propres de continuer une activité normale, ce qui amène alors la banque d’ingestion par d’autres organisations.

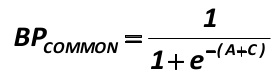

La somme des coefficients A et C à l’intérieur du modèle permettra d’identifier clairement ces banques (1.19):

La valeur de cet indice inférieur à moins15,7 (- 15,7) indique une forte probabilité d’absorption de cette banque par un plus grand groupe consolidé. Les facteurs A (ratios AY) peut être appelé en tant que facteurs de s’opposer à acquisition pour la plupart des banques, tandis que les facteurs C (AM ratios) contribuer à l’absorption, et vice-versa; si C (C indicateur de l’ensemble, y compris la constante +1,047 et d’autres ratios) est inférieure à 0, ce qui est valable pour la plupart des banques, autrement, si C est supérieur à 0, cela indique que les facteurs qui devraient conduire la banque à être avalé dans les conditions normales – ces facteurs sont bénéfiques pour le banque pour l’instant.

La faible valeur de cet indicateur témoigne d’une entreprise bancaire actif en tant que sujet, qui, cependant, n’apporte pas assez d’argent. Cette situation semble pour la banque comme une entreprise qui fait activement des affaires – et de la liquidité et les profits font cruellement défaut. Ainsi, il ya une forte probabilité d’absorption d’une telle entreprise.

La partie inférieure de la valeur de cet indice à partir de – 15,7 à – 19 ou moins – le moins de temps est laissé jusqu’à ce que la probabilité d’absorption, si elle est réelle fonds propres de l’établissement de credit est de mauvaise qualité.

La qualité réelle de la banque en fonds propres peuvent être calculées en utilisant la formule développée par l’auteur. Cette formule permettra d’évaluer la qualité du capital droit réel à partir du bilan (qui est suffisant pour le modèle), et cette formule prend en compte une optimisation des transformations de la comptabilité et les rapports financiers des établissements de crédit. La variante rapide à utiliser de cette formule est la prochaine (1.20):

Où l’exposant-puissance de la régression de l’équation (1.20) est donnée par (1.21):

AA1 – le ratio de l’encaisse (fonds monétaire de la banque: MFBANK) aux obligations de la banque (TLBANK) (1.22):

АА2 – le ratio des fonds propres de la banque (OC (Eq) BANQUE) au total des actifs de l’établissement de crédit (ABANK) (1.23):

АА3 – le ratio des bénéfices non répartis des années précédentes (RetEPYsBANK) aux dépôts des particuliers (DepIndBANK) (1.23A):

![]()

АА4 – ce sont les bénéfices non distribués de l’année (RetEYBANK) (à partir du passif de la balance) à la somme de: ERC (Banque centrale) des fonds sur les comptes des établissements de crédit (CBFCIABANK); des fonds de autres établissements de credit sur des comptes bancaires (OCIFBABANK); les fonds des clients – qui ne sont pas des établissements de crédit – au sein de leur montant total (CFNCIBANK). Tout cela peut être pris dans le bilan de la banque (1.24):

АА5 – est le rapport de la réévaluation des immobilisations (fonds de réévaluation des actifs totaux des fonds propres: ARFIEBANK) à la somme des actifs immobilisés (terrains, bâtiments et équipements, ou de fonds principaux) de l’établissement de crédit (FABANK) (1.25):

АА6 – c’est le montant net de la dette de prêts net (NLDBANK) à la somme des engagements bancaires (TLBANK) (1.26):

АА7 – le ratio de fonds propres (capital détenue) de la banque (OC (Eq) BANQUE) à la somme du passif (TLBANK) (1.27):

АА8 – le ratio des actifs bancaires (ABANK) à ses obligations (TLBANK) (1.28):

Cette formule dans 96,42% de tous les cas tombe dans le couloir entre la valeur réelle de la suffisance du capital et la valeur de la suffisance du capital rapporté par une certaine banque, tandis que dans les cas 0.00% cette formule sous-estime l’adéquation des fonds propres réels en termes d’indicateurs H1.

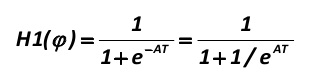

Dans le même temps, cette formule montre: comment efficacement une banque peut résister à non désirée avaler par une autre organisation. En règle générale, au moment de la prédiction de la faillite par cette méthode, l’adéquation des fonds propres réels – dans le cas de l’analyse des banques – doivent être de plus de 40% d’une banque de ne pas aller en faillite par la déglutition. Dans ce cas, la qualité du capital est suffisante la banque ne doit pas être menacé d’une acquisition indésirables. Si la valeur de H1 (φ) est reçu moins de 40%, ce qui indique une forte probabilité d’absorption de la banque, lorsque la somme des indicateurs A + C ‘est assez faible (inférieure à moins 15,7, comme vous, cher lecteur, rappelez-vous ).

Toutefois, l’auteur pose le problème d’une définition claire de la faillite frauduleuse d’une banque. De l’avis de la notion floue de ce que la banqueroute frauduleuse est, l’auteur a pris deux essais de ce concept:

1 – Les informations de la presse a confirmé il ya beaucoup de rumeurs et des preuves de la faillite était frauduleuse;

2 – Il était une initiative personnelle de la “direction” au sujet de la liquidation de leur banque.

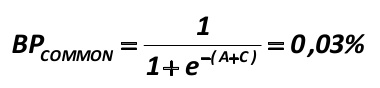

Formule suspectée faillite bidon de la banque est développé par l’auteur et se présente comme suit (1,29):

Il ya 0,03% de la concentration des risques de la faillite commune parce que la banque pourrait hypothétiquement payer toutes ses dettes, et cette banque, dans le même temps, ne veut pas le faire pour quelque raison ….

L’efficacité de cette méthode était de 97,6%, basée sur l’analyse des données de banques régionales de la région de Sverdlovsk dans la période 2000-2011 avec une coupe de chaque mois de tous les indicateurs de fonctionnement des banques (ce qui est environ 175 millions de comptes seulement pour trois dernières ans, plus un grand nombre d’indicateurs dans les années précédentes). Erreur de méthode était en 1 de la banque, une analyse qualitative de ce qui donne une indication qu’il est actif, et en raison de l’utilisation extensive des transformations d’optimisation qu’il a une adéquation des fonds propres minimum réel, cependant, cette banque dispose d’un montant suffisant d’actifs pour éviter la faillite. Modèle montre la probabilité de faillite de cette banque commune à taux de probabilité 0,00%, et le modèle montre une forte probabilité de faillite de cette banque par le biais d’un processus d’absorption, qui peuvent effectivement se produire dans l’avenir.

Eh bien, ce modèle, développé et inventé par l’auteur, vous permet, cher lecteur, pour estimer la probabilité de faillite d’une banque en utilisant simplement un bilan de la représentation minimale, même si certaines transformations d’optimisation de rapports ont été utilisés dans avant – cette méthode vous permettra de vous de voir une banque à travers le prisme de ces transformations d’optimisation. Si vous, cher lecteur, avez seulement quelques minutes, un stylo et un blanc de papier, vous pouvez utiliser la première partie de cette méthode pour faire une analyse expresse. Si vous avez un peu de temps – vous pouvez utiliser une formule plus complexe.

Et pour l’analyse plus profonde – il ya d’autres modèles, inventée et développée par l’auteur, qui vous permettent de faire votre analyse plus profonde.

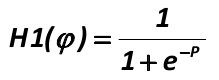

Méthode de l’auteur d’un calcul plus profonde de la H1 (φ) le droit de l’indicateur du bilan officiel d’un établissement de crédit (le bilan est assez pour cette méthode) est la suivante. Ce modèle est plus précis, que celui décrit précédemment. Et aussi, ce modèle exige des calculs un peu plus, que celui décrit précédemment. La précision de ce modèle est de 99,2%. Le modèle se présente comme suit (1.30):

La partie inférieure est la valeur réelle de la suffisance du capital de la banque – la stratégie plus agressive financière est. Agressif stratégie financière pour une banque nécessite une quantité importante de la dette qui contribue à la banque de se développer, d’étendre ses activités, pour recevoir certains supplémentaires cash-flows positifs au cours de certaines périodes de temps, et, en même temps, la stratégie financière agressive soulève un risque de la banque cumulatif – elle soulève le risque que beaucoup, autant agressive de la stratégie financière est.

Ainsi, la stratégie financière agressive a certains avantages, et, en même temps, il rend l’environnement interne plus risqué. Les risques plus – la plus instable de l’environnement est. De nombreux risques peuvent faire toute une banque instable, en particulier, lorsque l’environnement extérieur est instable aussi.

Indice de (1,30) montre l’adéquation des fonds propres net de la banque, qui peut être utilisé efficacement avec une forte probabilité pour satisfaire aux obligations. Cet indicateur, par exemple, exclure la suffisance du capital, causé par le coût élevé de fonds de réévaluation des immobilisations corporelles, en particulier, re-fait à travers les comptes de pertes et profits (par le biais des recettes extra-retenus – retour à la fortune possédée au extra-montant).

Elle est faite pour vérifier une stabilité bancaire, parce que, il ya une probabilité très malheureux d’une banque peut vendre rapidement tous ses bâtiments, bureaux de trésorerie, les voitures, les équipements, …., parfois, à un prix double, puis de payer la totalité de son passif, puis de racheter tous de retour …. Dans le cas de crise, lorsque l’activité normale de la banque est perturbé par de nombreux risques, il n’y a pratiquement aucune chance de fournir de telles opérations.

Cette formule exclut également les transformations d’optimisation à la clôture du BST – Chiffre d’affaires-Balance-projet de loi (en russe: OSO), un document nécessaire qui détient toutes les informations sur les opérations de chaque banque dans les codes des comptes (il ya des milliers de lignes qui montrent de la banque l’activité). À la fin de chaque période, le BST est fermée de faire un bilan, parfois, en réduisant les actifs et des passifs moins le même montant. Dans le même temps, ces montants réduits sont encore dans le BST, et ils existent réellement. Elle conduit à la prochaine. Par exemple, si quelqu’un soustrait 1 du numérateur et le dénominateur, par exemple, de trois quarts (75%), on obtient les deux tiers (67%), qui ne sont pas égaux entre eux.

Ceux-ci et d’autres opérations afin d’optimiser les ressources financières et des comptabilités de rapports sont en cours d’examen dans cette étude. Il est à noter: certaines banques n’appliquent pas les transformations d’optimisation de la déclaration.

Ainsi, cette formule est conçue pour faire une analyse du reporting interne caché d’une banque – à partir des données de ses rapports externes dans la représentation minimale. Il permet d’analyser l’adéquation des fonds propres réels des banques commerciales et d’estimer la probabilité de leur faillite, y compris la faillite par les procédures d’acquisition.

Vous pouvez, bien sûr, d’analyser, de rapports internes de la banque, les dépenses et plus-passer beaucoup de temps et les recours pour l’obtenir, puis d’analyser quelques millions de comptes pour chaque période de déclaration pour chaque banque, puis de prendre une décision . Même si vous serez apte à obtenir l’information de reporting interne d’une banque, vous aurez à dépenser beaucoup de temps et de recours à l’analyser. Vous pouvez également utiliser une formule, développée par l’auteur, et d’obtenir presque le même résultat que s’il y avait analysé toutes les centaines de milliers de formules dans les comptes annuels (en millions de comptes mineures) de chaque établissement de crédit.

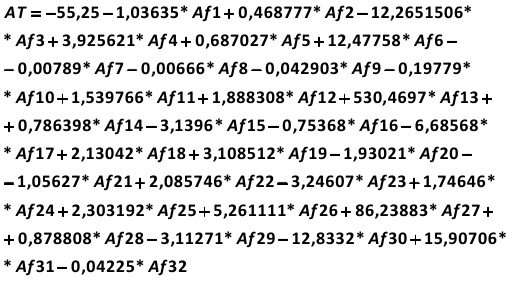

Dans (1.30): e – est l’exposant, une constante dont la valeur est toujours 2,718281822 … AT – est la valeur totale de la fonction, qui est calculé à partir du bilan selon la formule suivante (1.31):

Cette formule permet de vérifier l’adéquation réelle des fonds propres bancaires, déduction faite des transformations d’optimisation des états financiers. Dans des conditions d’instabilité économique, les banques ont des chances à part entière pour maintenir leur solvabilité, alors que leur chiffre réel est H1-dessus de 11%. Les banques qui ont ce rapport inférieur – ils risquent de perdre leur capacité de payer en termes d’instabilité économique.

Vous, cher lecteur, devrait prendre les données primaires sur la même date. Ensuite, il sera tenu compte des indicateurs AF qui sont inclus dans le modèle.

Où: Af0 – il est une composante constante de l’équation, égale à -55.25.

Af1 – le ratio de fonds propres (capital détenue) de la banque (OC (Eq) BANQUE) au total des actifs (ABANK) (1.32):

Ce ratio (1.32) montre la part du capital détenue par rapport au total des actifs de la banque. Le plus élevé est le chiffre – la banque est plus stable, et vice-versa.

Af2 – le ratio du total des actifs de la banque (ABANK) à la somme des engagements de l ‘Institution de crédit (TLBANK) (1.33):

Ce ratio indique: combien de fois le montant de l’actif dépasse la somme du passif de la banque. Plus la valeur est – le mieux c’est pour la banque. Si cette valeur est inférieure à 1, il indique un degré extrême de l’instabilité financière à l’intérieur de la banque au cours de la période. Par exemple, dans le district fédéral de l’Oural au début de 2010 1 banque avait ce ratio inférieur à 1, c’est-à-fonds propres est inférieur à 0 / il est numéro 3 bancaire; l’équité est égale à moins près de 1,6 milliards de roubles /. Pour ces banques l’équation de régression indique le standard de reporting, ajusté pour la transformation d’optimisation. Il faut bien comprendre que l’adéquation réelle des fonds propres de la banque peut être nettement inférieur à celui obtenu à partir de l’équation (1.30), qui reflète les transformations d’optimisation de déclarations.

AF3 – le rapport de la réévaluation des immobilisations totales (ARFIEBANK) à la valeur totale du passif (TLBANK) (1.34):

Indice de (1.34) indique combien de ces obligations sont couvertes par des fonds propres de deuxième niveau, où la banque peut utiliser avec la plus grande difficulté pour couvrir ses engagements.

AF4 – le ratio des actifs fixes (PPE) de la banque (FABANK) au passif (TLBANK) (1.35):

Ce chiffre indique la part des actifs fixes de l’entreprise, qui génèrent le lelvel-2-capitale-corrélation des fonds dans des actifs – le fonds de réévaluation des immobilisations corporelles ou ARFIE / (qui est formé primaire due à des actifs fixes). Cette ARFIE pourrait de manière significative et pas vraiment (en particulier, en termes de crise) augmenter le ratio de la banque d’adéquation du capital.

AF5 – ce ratio est le montant d’argent détenu par l’établissement de crédit sur ses comptes (fonds monétaire de la banque: MFBANK) à l’équité (OC (Eq) BANQUE) (1.36):

Indicateur (1.36) indique le pourcentage de la liquidité maximale de la banque (trésorerie disponible) par rapport aux capitaux propres. Valeur trop petite du coefficient indique d’éventuels problèmes de liquidités, alors que trop – sur les difficultés susceptibles avec la gestion des flux de trésorerie dans l’établissement de crédit.

AF6 – le ratio des fonds propres de la banque (OC (Eq) BANQUE) à la somme du passif (TLBANK) (1.37):

Coefficient (1.37) est un indicateur important de la solidité financière de la banque. Le plus élevé est le chiffre de 10% (taux nominal), le plus stable financièrement est une banque, et vice-versa.

AF7 – est le ratio de la dette de prêts net (NLDBANK) à la somme des contributions des individus (ConIndBANK) (1.38):

Montant net des prêts aux clients – est un atout important de la banque. Indice de (1.38) indique combien de fois cette section de l’actif dépasse le essentiellement “voler” passif banque en cas de crise (par exemple, les dépôts des particuliers en cas de panique …)

AF8 – un rapport de la somme des bénéfices non répartis des années précédentes (RetEPYsBANK) par rapport à la quantité de bénéfices non répartis de l’année (RetEYBANK) (prise dans le solde du passif à la même date) (1.39):

Indicateur (1.40) montre quelle est la relation entre les revenus non distribués perçus par la banque pour les années antérieures et des bénéfices non répartis gagné durant cette période. Le plus élevé de l’indicateur s’éloigne de 0 – la plus stable est la banque. Sinon, le rapport indiquera soit un proche de la perte-faire de l’activité de la banque (ou d’une banque a perdu de l’argent de la dernière période de déclaration encore), ou une banque qui reçoit son revenu instable, qui est aussi une tendance négative. Si les deux facteurs inclus dans le coefficient (1.40), de prendre une valeur négative – elle montre une tendance négative de développement de l’établissement de crédit.

AF9 – le ratio des engagements irrévocables (IrrCommBANK) en ce qui concerne le montant de: un établissement de crédit a émis des garanties et cautions (GSEE & S), plus la somme des engagements irrévocables (IrrCommBANK), plus la somme des moyens des actionnaires (participants) de stocks des organisation de crédit / propre (actions) rachetées par les actionnaires et les membres / (OSRFMBANK) (1.40):

Coefficient (1.41) indique la quantité de “hors-bilan” l’activité de la banque, ce qui peut augmenter le risque global de l’existence d’un établissement de crédit, c’est pourquoi ces moyens devraient également être prises en compte.

AF10 – le ratio du fonds de réserve du fonds de la banque / de réserve de la banque / (RFBBANK) à la somme des stocks le capital autorisé / propre (actions) rachetées par les actionnaires et les membres de / (OSRFMBANK) (1.41):

Indicateur (1.42) montre combien l’établissement de crédit détient dans le fonds de réserve. Plus la valeur de l’indicateur – le plus stable est l’établissement de crédit lui-même, en cas de changements brusques dans l’environnement (crise), et vice versa.

AF11 – un rapport de la somme des fonds de la banque à la Banque centrale de Russie (SBFiCBRBANK) à la somme des actifs bancaires (ABANK) (1.42):

Comptes des établissements de crédit de la Banque centrale de Russie sont un type particulier d’actif, qui doit également être pris en considération. Ce ratio est un indicateur de la structure des actifs des banques.

AF12 – le ratio des actifs autres (OtABANK) à la valeur totale des actifs (ABANK) (1.43):

Indicateur (1.44) dans le numérateur inclut d’autres actifs à court terme. Cette section comprend les paiements anticipés pour les transactions commerciales, les transactions de valeurs mobilières, les revenus courus, les paiements par cartes de paiement, le règlement des opérations de conversion, le remboursement anticipé de l’impôt, d’autres actifs. Toutefois, cette section peut comporter des erreurs comptables. Plus la valeur de ce ratio est – plus il devient nécessaire d’enregistrer les sous-éléments inclus dans le prix d’autres actifs, si vous pouvez les prendre en compte.

AF13 – un rapport de la somme des investissements dans les filiales et sociétés associées et des organisations / (SIS & ABANK) ratio actifs brut (ABANK) (1.44):

Dans le modèle de régression, le chiffre (1.45) a un poids considérable. Cela est dû à des valeurs généralement faibles, par rapport à la valeur des actifs de la banque, de l’indicateur (SIS & ABANK), qui affecte directement le degré de stabilité financière et l’adéquation de la banque. Si la banque est d’investir trop d’argent dans les filiales et participations – cela pourrait signifier le transfert des actifs pour quelque raison que dans les filiales …. Ces établissements doivent être analysés plus profondément!

AF14 – une mesure, dont le numérateur est la somme des bénéfices non répartis des années précédentes (RetEPYsBANK) moins la somme des bénéfices non répartis de l’année (RetEYBANK) dans le dénominateur est la somme du passif de la banque (TLBANK) (1.45):

Indicateur (1.46) montre les fluctuations de la rentabilité de la banque, ce qui pourrait affecter la capacité de la banque d’honorer ses obligations en ce qui concerne le montant du passif de la banque; une importante source de vérité – est stable d’une année à but lucratif année, ce qui se reflète dans les bénéfices non répartis dans la balance.

Af15 – est le montant des réserves obligatoires (ARRBANK) de l’actif de bilan au montant des capitaux propres (OC (Eq) BANQUE) (1.46):

Cet indicateur montre: la part des actifs qui est sur le compte de réserves obligatoires en ce qui concerne l’équité de la banque.

AF16 – un ratio de la somme de la juste valeur des titres disponibles à la vente (SFVSASBANK) par rapport à la quantité de capitaux propres (OC (Eq) BANQUE) (1.47):

Réévaluation des titres à la juste valeur peut également affecter le taux final de suffisance du capital, qui doit également être pris en considération. Si ce compte n’est pas zéro, alors il peut montrer, en particulier ce qui suit. Actuellement, de nombreuses banques ont subi des pertes très importantes sur la réévaluation des titres à leur juste valeur, qui s’est répercuté sur leur stabilité financière. En 1998, la crise en Russie, de nombreuses grandes banques russes a fait faillite en raison de la juste valeur des titres qu’ils avaient réduits au minimum.

AF17 – est le ratio des réserves pour pertes éventuelles sur les engagements liés au crédit (RPLCRCBANK) en ce qui concerne le montant des capitaux propres (OC (Eq) BANQUE) (1.48):

Cette expression montre à quel point il est suffisamment de fonds propres pour couvrir ce type d’engagement pour la banque. Comme une tendance pour les banques russes: plus la valeur de l’indicateur – le plus stable est la banque elle-même.

AF18 – le ratio de la dette émise par la banque (DIBBANK) pour le montant brut des engagements des établissements de crédit (TLBANK) (1,49):

Cet indicateur reflète la structure de la dette émise par la banque dans le total du passif de la banque, décrivant de manière, une partie de la structure du passif des banques. Plus loin dans le texte, il y aura un certain nombre d’indicateurs reflétant la structure du capital total des banques commerciales par rapport à divers éléments de l’équilibre.

AF19 – le ratio des autres passifs (OtLBANK) à des actifs (ABANK) (1.50):

AF20 – un rapport de la somme des prêts, dépôts et autres fonds de la Banque centrale de Russie (SLDOFCBRBANK) par rapport à la valeur brute du passif de la banque (TLBANK) (1.51):

Af21 – le ratio des établissements de crédit d’autres fonds / laissez-moi vous rappeler que la Banque de Russie et de ses moyens n’est pas parmi eux / (/ autres établissements de crédit des fonds sur des comptes bancaires (OCIFBABANK) /) par rapport aux fonds des clients (qui ne sont pas des établissements de crédit) (fonds ou des clients – qui ne sont pas des établissements de crédit – au sein de leur montant total (CFNCIBANK) /) (1.52):

AF22 – le ratio de prime d’émission / d’émission des revenus / (EIBANK) à la somme des capitaux propres de la banque (OC (Eq) BANQUE) (1.53):

AF23 – le ratio du revenu net de placements dans les titres et autres actifs financiers disponibles à la vente (NIoIiSOFAASBANK) à l’actif brut total de l’établissement de crédit (ABANK) (1.54):

AF24 – un rapport de la somme de: une banque détient dans des autres établissements de crédit (SMBHiOCIBANK) à l’actif brut (ABANK) (1.55):

AF25 – le ratio de l’investissement net de la banque sur des titres détenus jusqu’à l’échéance (NBISHMBANK) au total des actifs (ABANK) (1.56):

AF26 – le ratio d’investissements nets dans des valeurs mobilières, évalués à la juste valeur par résultat (NISAFVTPLBANK) au montant brut des actifs (ABANK) (1.57):

AF27 – un rapport de la somme des engagements bancaires (TLBANK) au total des actifs (ABANK) (1.58):

Ce chiffre indique quelle partie de l’actif est effectivement couverte par la dette pour un établissement de crédit. La partie inférieure est la figure de la valeur théorique de 85% – 90%-le plus stable est la banque elle-même ces. Plus le chiffre – la stratégie plus agressive financière est.

AF28 – le ratio des actifs bancaires (ABANK) à l’équité (OC (Eq) BANQUE) (1.59):

Cet indicateur montre combien de fois le montant des actifs est supérieure à la valeur nette des fonds appartenant à des établissements de crédit. La partie inférieure de la valeur de l’indicateur est – la banque stratégie plus conservatrice, a, et vice-versa. Conservateur stratégie financière pour une banque, généralement, comporte un risque relativement faible avec un rendement relativement faible.

Af29 – c’est le logarithme naturel (ln) du montant des actifs (ABANKA), exprimés en milliers de roubles (1.60):

Ce ratio indique la taille discriminée d’une banque (ce qui est un terme inventé par l’auteur). Le plus grand est ce chiffre – la plus concurrentielle est la banque au moment de notations, sur la base de la somme des actifs des banques. Plus le chiffre est élevé, plus est la capacité de la banque à résister aux changements de crise dans l’environnement par rapport aux établissements de crédit qui ont obtenu ce chiffre est inférieur.

AF30 – c’est le logarithme naturel (ln) du montant du passif des banques (TLBANK), exprimés en milliers de roubles (1.61):

Indicateur (1.62) montre passif de la banque discrimination taille (un terme inventé par l’auteur). Le plus comparable est cette valeur à la somme des actifs – le moins stable est la banque elle-même.

Af31 – c’est le logarithme naturel (ln) du montant des capitaux propres de la banque (OC (Eq) BANQUE), exprimés en milliers de roubles (1.62):

Indice de (1.63) montre l’équité de la taille de la banque à la discrimination (un terme inventé par l’auteur). Cette figure montre la capacité réelle de la banque de conserver un certain niveau de stabilité financière et la suffisance du capital.

Af32 – est le cosinus (cos) de la taille de la réévaluation des actifs immobilisés des fonds d’une banque (ARFIEBANK), exprimés en milliers de roubles (1.63):

Selon l’analyse faite par l’auteur, l’équation de régression de la suffisance du capital a partie cosinus forme de la distribution graphique dans une partie de la suffisance du capital en rapport avec les valeurs d’équité réévalué. Ce composant permet de régler la valeur de la fonction de régression finale de l’adéquation des fonds propres des banques réelle à la lumière des transformations d’optimisation des déclarations, et cette composante montre l’image réelle risquée intérieur d’une banque. Cette image risquée, à son tour, montre un risque d’échec qui est relié à une insuffisance des capitaux propres de la banque pour couvrir ses engagements – un facteur important des défaillances des banques.

Partie 2: La méthode d’estimation de la stabilité du secteur bancaire totale dans la région

Souvent, il est nécessaire d’estimer un ensemble de la région. Souvent, il est nécessaire d’évaluer non seulement le risque de faillite de chaque banque unique dans la région – il est, bien sûr, quelques données très utiles. Dans le même temps, il ya un risque complexe globale qui est nécessaire pour être estimée.

Pour estimer le risque global de toutes les banques régionales dans une région choisie, pour suivre la manière habituelle, vous aurez à gagner beaucoup de succès dans la collecte de l’information cachée interne concernant à toutes les banques régionales de la région sélectionnée. Pour la région tels que la ville de Sverdlovsk Ekaterinbourg et la province, de faire une estimation globale des risques bancaires, vous aurez à analyser environ 175 millions de comptes des banques pendant trois ans. Il s’agit d’un grand nombre de données. Même, quand il sera analysé par vous, elle exigera beaucoup de temps, les données seront dépassées.

Et si vous, cher lecteur, cherche à estimer une “banque et le climat d’investissement” à l’intérieur d’une région de Russie et vous avez besoin pour estimer la stabilité globale de la Banque de quelques régions afin que chaque région serait à comparer avec les autres. Ainsi, 175 millions de comptes, beaucoup de calculs, des analyses beaucoup plus – que ce qui est exigé pour chaque région, vous pouvez inclure à votre analyse. Et puis, cher lecteur, vous devez rappeler le fait que certaines banques d’appliquer des transformations d’optimisation des déclarations à changer son apparence pour les observateurs tiers. Eh bien, il sera difficile de suivre cette voie.

Quelle est la principale méthode pour analyser les banques commerciales dans la réalité russe? – Vous, cher lecteur, sera, sans doute, demandez-moi. Eh bien, pas beaucoup est écrit en anglais ou en français, si quelque chose est en fait jusqu’à présent, sur les normes russes de la Banque centrale sur la façon dont les banques russes sont analysés dans la voie législative. Laissez-nous en discuter un peu plus tard, après nous allons considérer la méthode développée et inventé par moi de l’évaluation globale de banque risquée stabilité. Cette formule calcule également les transformations d’optimisation des états financiers.

L’auteur a analysé et développé un modèle qui nous permet de calculer la stabilité du secteur bancaire globale secteur risqué dans une région, basée uniquement sur des données provenant des bilans des banques dans la région de la représentation minimale (2.1):

Où: RegStab – indicateur de stabilité régionale banque du secteur – une mesure de la stabilité de risque des banques dans la région, interprété à la Banque centrale de Russie (termes de nombre 2005-U instruction, mis au point par la Banque centrale de Russie en 2008).

j – le nombre total de banques qui sont présents dans la région.

4 – est le classificateur maximale risqué correspondant à l’état peu satisfaisant du risque global à la banque ou le système de la banque.

P – est une fonction calculée à partir de l’équilibre de chaque banque dans la région comme suit (2.2):

Où: OC (Eq) – est le montant des capitaux propres d’une banque distinct;

TL – est la somme des passifs d’une banque individuelle;

A – est la somme des actifs de la banque individuelle;

ARFIE – est un montant dans le fonds de la réévaluation des fonds propres;

RetEPYs – est la somme des bénéfices non répartis pour les périodes antérieures;

RetEY – est la somme des bénéfices non répartis de l’année en cours;

log10 – logarithme, la base est de 10.

Si l’indicateur vire au RegStab inférieure à 1,35 pour toutes les banques de la région, la stabilité risque du secteur bancaire peut être considéré comme bon. Dans le cas de valeur de l’indice ci-dessus RegStab 1,35, et jusqu’à deux – le risque bancaire par le secteur de la stabilité dans la région est satisfaisante. Si la valeur de cet indice est compris entre 2 et 3 – le risque bancaire par le secteur de la stabilité dans la région est sujette à caution – il ya une forte probabilité de faillite des banques individuelles. Souvent, les banques doivent appliquer la transformation des états d’optimisation pour être capable de maximiser les profits, sans compromettre rapports sur le rendement pour les superviseurs. Si l’indicateur a tourné plus de 3, il montre la stabilité de risque du secteur bancaire pauvre dans la région. Dans ce cas, il ne peut y aller en faillite de grands réseaux de banques, ce qui peut provoquer une réaction en chaîne de défauts de paiement puissants dans l’économie de la région.

L’adéquation du modèle pour les banques de la région de Sverdlovsk et Ekaterinbourg ville (une capitale officielle de l’Oural, et une capitale non officielle de la Sibérie) est 99,9999989% par rapport à l’effet combiné de la recherche faite par l’auteur: toutes les banques ont été analysés de 2000 à 2002 jusqu’en 2011 (l’analyse la plus composé était entre 2007 début jusqu’en 2011 début / il s’agit d’une analyse de plus de 174,7 millions de comptes de bilan total des banques régionales pour la période /) avec la coupe de chaque mois d’environ 200 milliers d’indicateurs pour chaque région banque a persisté dans cette région (pour calculer chacun des dizaines d’indicateurs tels des opérations sont nécessaires). Pour les banques de la région de Sverdlovsk et Ekaterinbourg ville en général, le montant de risque pour la stabilité régionale dans ces deux méthodes convergent finalement à 99.9999989%.

D’où il suit que nous pouvons analyser 174 700 000 factures, dépenser beaucoup de ressources, temps et efforts, et vous, cher lecteur, pouvez simplement utiliser le modèle de l’auteur, le nombre 2,1 formule, faire tous les calculs pour plusieurs minutes, et obtenir exactement le même résultat avec la même précision.

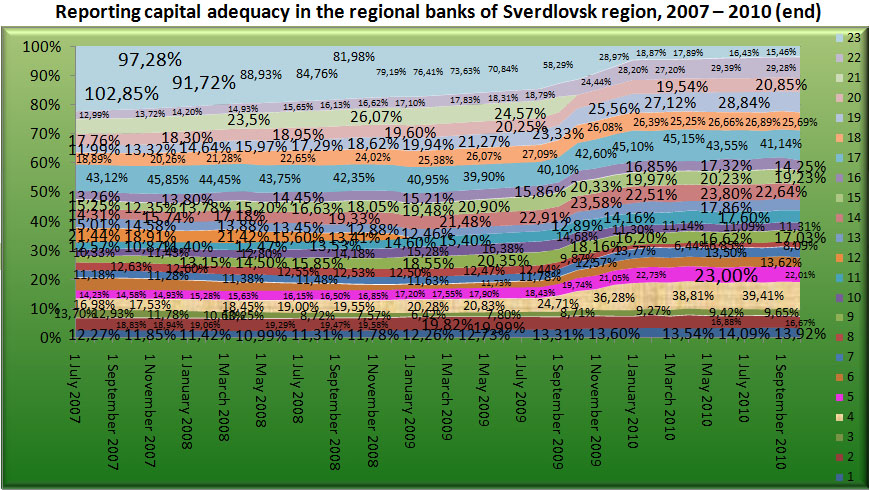

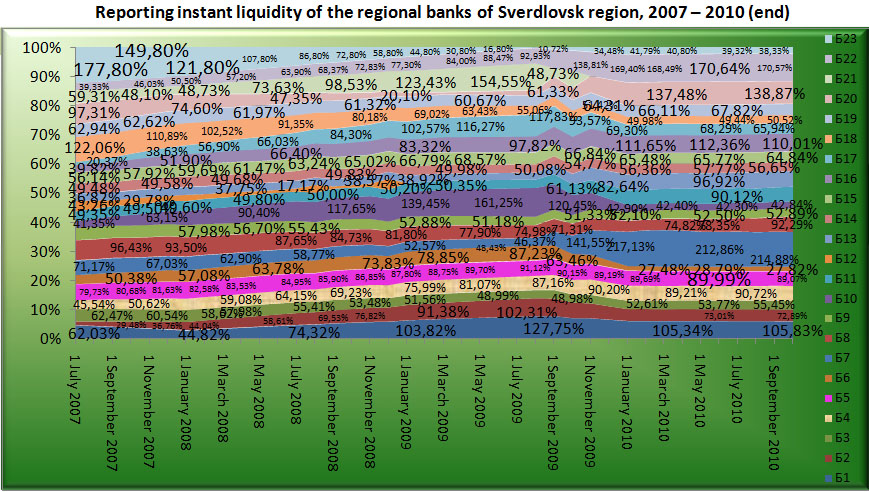

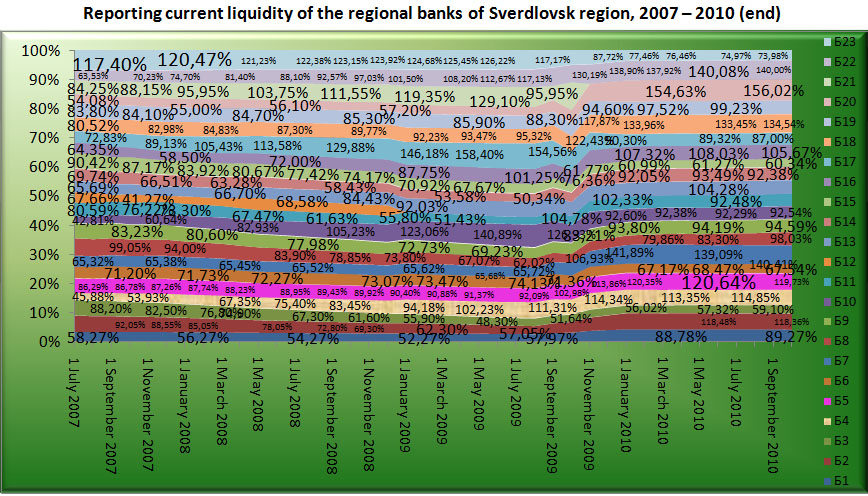

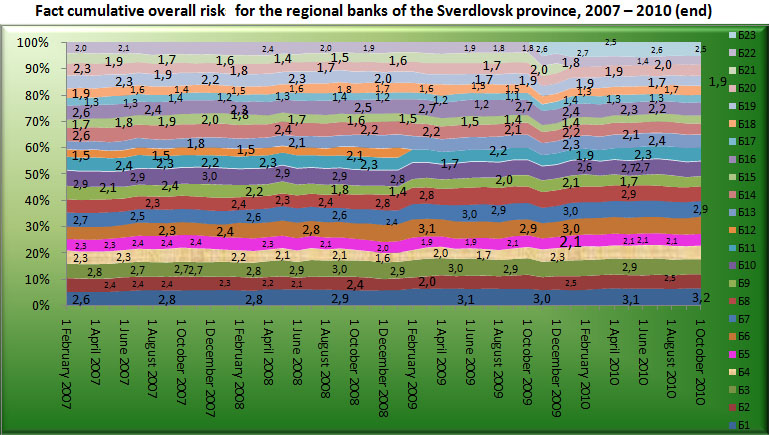

À l’heure actuelle nous le verrons la prochaine question. Quelle est la différence entre la déclaration et de l’image fait financière à l’intérieur des banques commerciales. A titre d’exemple, nous allons analyser Sverdlovsk province et Iekaterinbourg banques régionales de la ville. Toutes les banques sont rangés du numéro 1 au numéro 23 – ce sont les banques régionales existaient dans la ville de Yekaterinburg en l’espace de la période: 2007 – 2011.

Dans le nouveau texte je vais montrer à vous, mon cher lecteur, les méthodes exactes de la manière de fournir l’analyse complexe financière des banques commerciales en conformité avec la législation russe. Et aussi nous allons discuter de la pratique des faillites de banques en Russie.

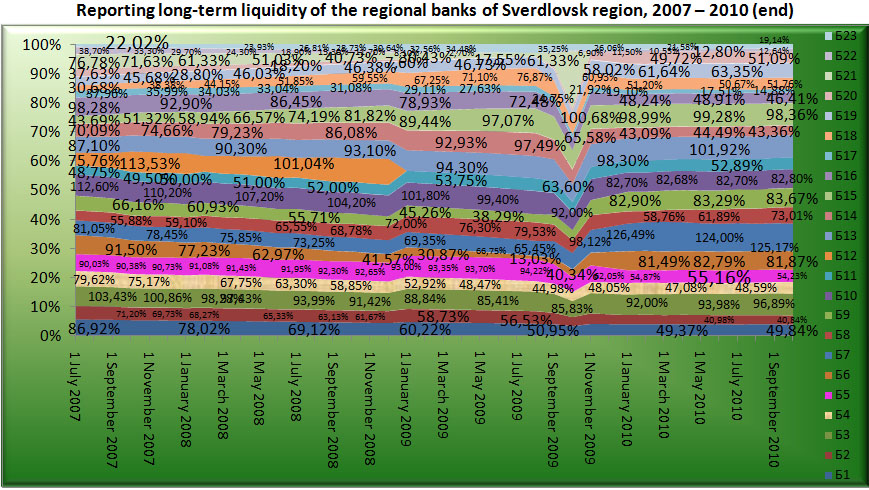

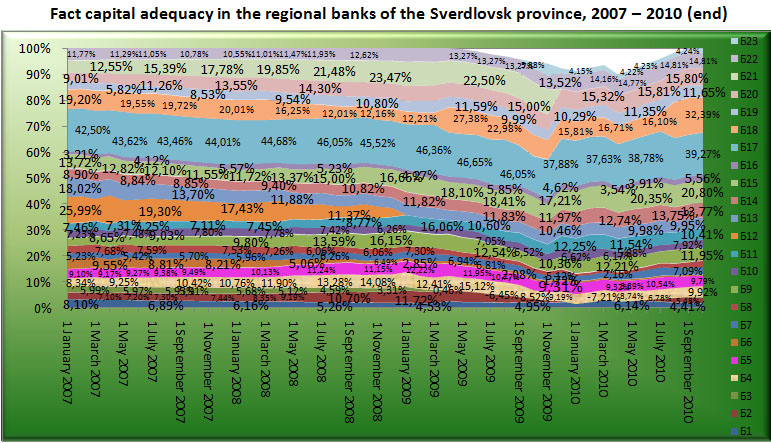

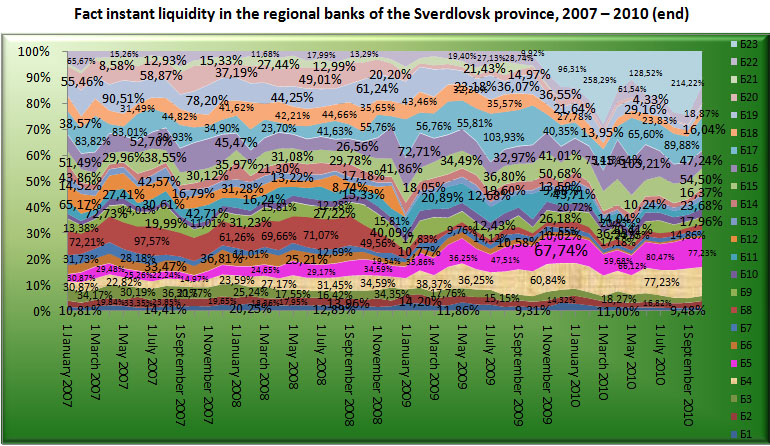

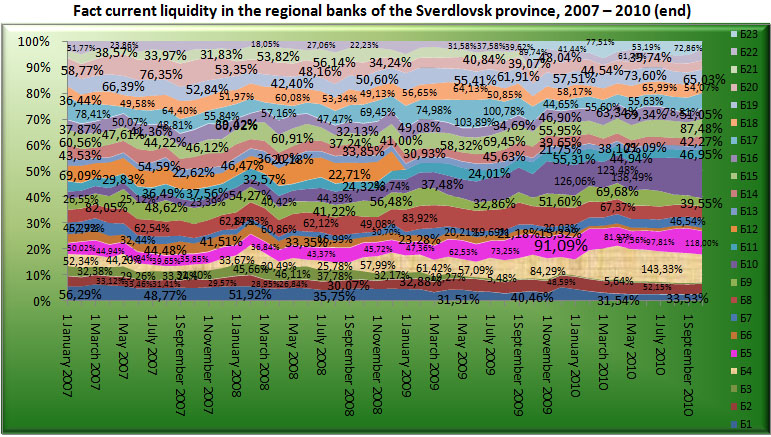

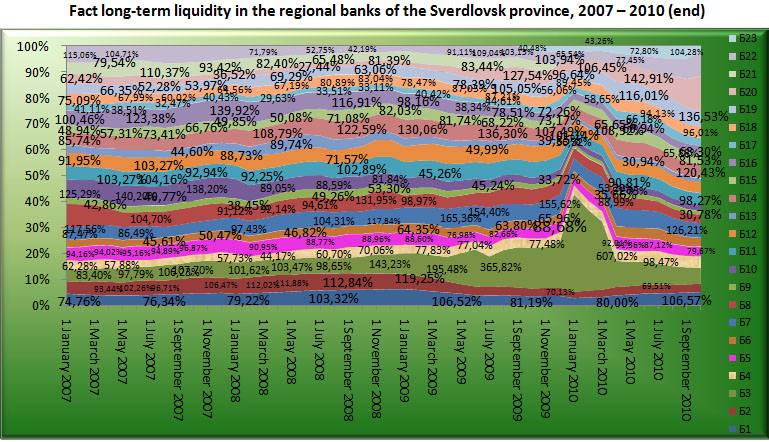

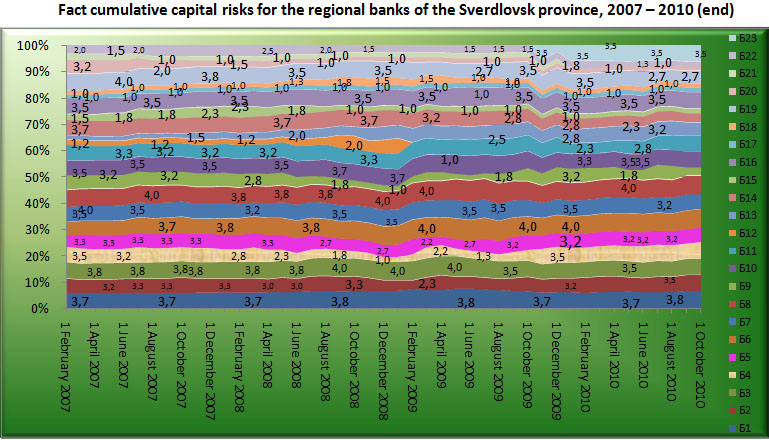

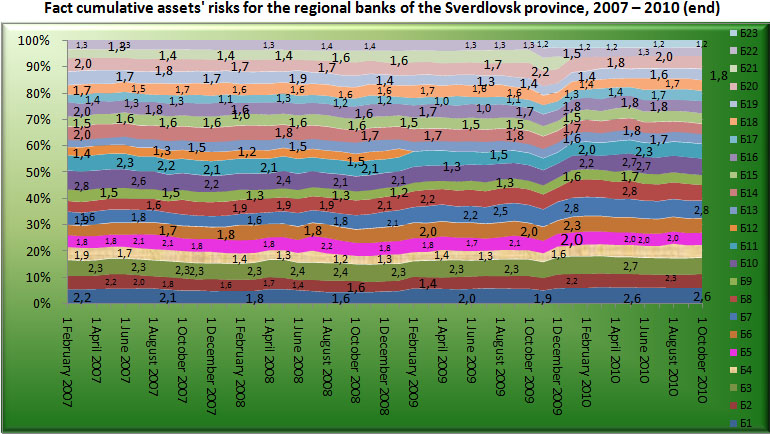

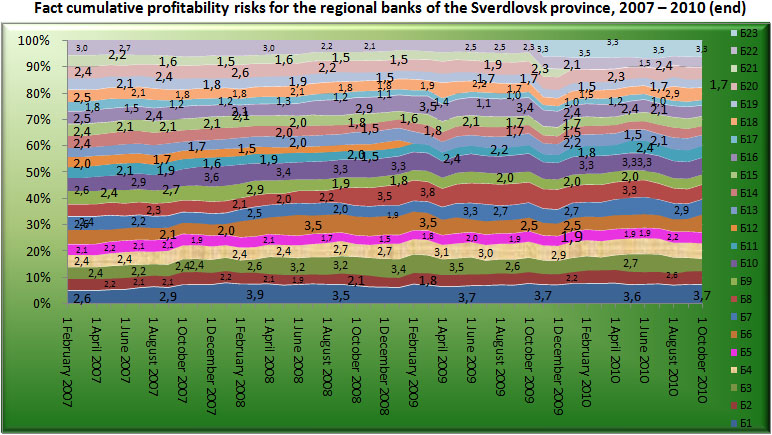

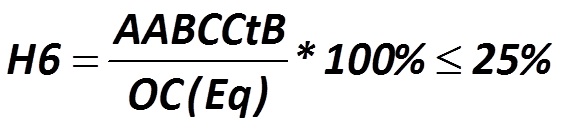

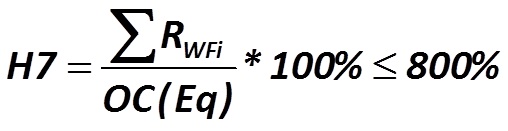

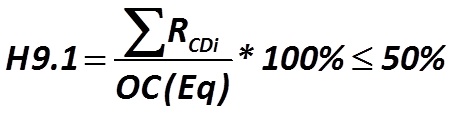

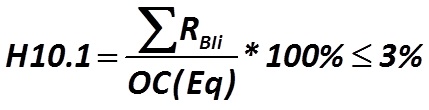

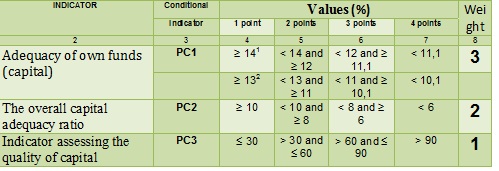

Rapports d’adéquation du capital dans les banques régionales de région de Sverdlovsk, 2007-2010

Qu’est-ce qu’il était dans le passé et ce qu’elle est aujourd’hui: la recherche de l’auteur sur les procédures de faillite des banques dans le contexte législatif russe!

La procédure moderne de la faillite des banques remonte au début de l’agence réorganisée, ce qui est maintenant connu comme ARCO (Russie ARCO – Agence pour la restructuration est des organismes de crédit). D’abord menée par une affaire de faillite de ARCO avait été en procédure de faillite de la banque “Pierre le premier /” Petr Perviy “/” (Voronej, 1998/1999). Voronej a été prise comme une sorte de banc d’essai pour tester la politique de l’appareil d’Etat de la banque échecs organisation. Suite à la “Pierre le premier”, la banque “Voronej” avait fait faillite.

Accords de procès (accords sur le plaidoyer) ont été signés avec les clients de ces deux banques, le retrait forfaitaire maximal que ne l’était pas plus de 10% de la somme des dépôts, et les restes ont été donnés par versements échelonnés sur plusieurs années. Les deux banques que ce qui avait déménagé dans la banque concernent “Voronezhprombank / Voronej industrielle banque /”, la plus grande banque régionale dans la ville de Voronej maintenant.

Aux États-Unis, la faillite des banques détenues par le principe de la visibilité minimale pour les clients. Idéal faillite aux États-Unis commence le vendredi soir et se terminer d’ici lundi matin, lorsque la banque devrait être mis complètement à un nouveau propriétaire avec tous ses actifs, des passifs et des capitaux. Tel est l’idéal de l’ARCO essayé d’atteindre dans les prochaines années en Russie: un invisible pour la clients faillite des la banque.

Eh bien, regardons à la base législative qui réglemente les faillites des banques en Russie. Terrain législatif pour la faillite des établissements de crédit dans la Fédération de Russie est soumise aux règles suivantes:

Loi fédérale “Sur l’insolvabilité (faillite) des organismes de credit” en date du 25 Février 1999, avec modifications ultérieures (N № 40-FZ / FZ en Russie est une abréviation pour la loi fédérale, il montre aussi le code d’une certaine loi, par exemple, # 40-FZ indique à la loi mentionnée ci-dessus /);

Loi fédérale “Sur l’insolvabilité (faillite)” en date du 26 Octobre 2002, avec modifications ultérieures;

Loi fédérale “Sur l’insolvabilité (faillite)” en date du 26 Octobre 2002, avec modifications ultérieures;

“Sur les banques et les bancaire”, loi fédérale du 2 Décembre 1990, avec modifications ultérieures;

“Sur la Banque centrale (Banque de Russie)” en date du 10 Juillet 2002, avec modifications ultérieures;

“Sur l’assurance des dépôts des ménages dans les banques de la Fédération de Russie” en date du 23 Décembre 2003, avec modifications ultérieures, ainsi que d’autres actes juridiques;

“Sur la lutte contre la légalisation (blanchiment) des produits du crime et le financement du terrorisme” de Août 1, 2001 (ci-après # 115-FZ);

Etc.

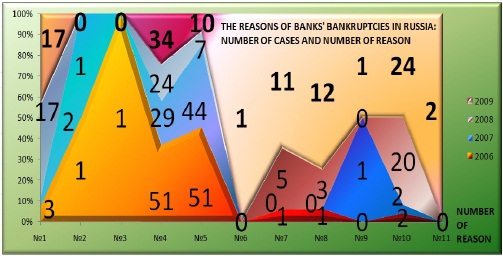

Eh bien, quelle est la caractéristique spécifique de Russie dans la faillite russe?! Saviez-vous: environ 98% de toutes les faillites des banques en 2006 ont été soumis à # 115-FZ et # 115-FZ-directement-corrélés (# 4 la raison ci-dessous dans le texte) les règlements! Cela ne signifie pas que 100% volet pénal a été trouvé dans le fonctionnement des banques: c’est juste un fait étrange qu’au lieu d’un large éventail de lois, de la Banque centrale utilisée la plupart du temps # 115-FZ. Maintenant, sans doute, il dans 50% des cas utilise non # 115-FZ-il pas d’être évident que tous les faillites des banques en Russie doivent être menées sur les raisons de # 115-FZ. Je pense, mon cher lecteur, vous pouvez tirer vos propres conclusions au sujet de la base législative de faillites des banques dans la Fédération de Russie.

C’est pourquoi les modèles de pronostic sur les faillites bancaires devrait être différent de celui des banques russes par rapport à l’autre monde: tout cela est – le contexte russe, qui est pris en compte dans la mise au point par les modèles d’auteur.

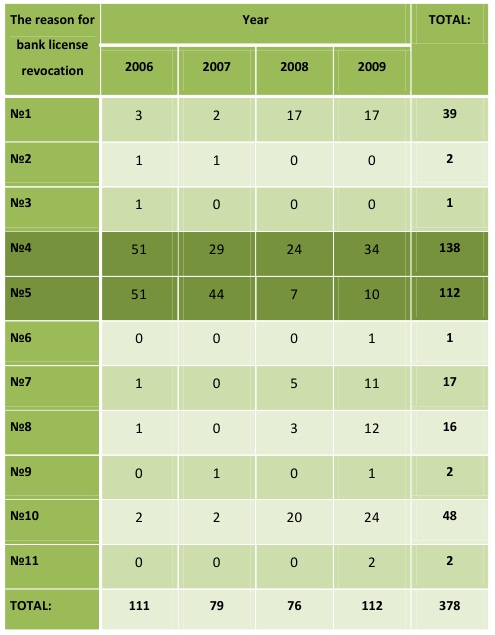

Tableau A1 – Renseignements sur la faillite des banques en Russie Janvier 1, 2006 to Janvier 1, 2010

Décrypter les causes de la révocation d’une licence par la Banque de Russie:

# 1 – Violation de l’section 3 Partie 1 article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de la Banque centrale de Russie (ERC): “désinformation”);

# 2 – En cas de violation du paragraphe 4 de la partie 1 de l’article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “retard de declaration”);

# 3 – Violation de l”section 5 Partie 1 article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “Transactions ne sont pas spécifiés dans la licence”);

# 4 – Violation du paragraphe 6 de la partie 1 de l’article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé ERC: “Pour la violation (rude) de la législation bancaire”);

# 5 – Violation de l’article 6 et l’article 7, # 115-FZ revendication dupliqué 6 Partie 1 de l’article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: Sans une déclaration claire; de base – le soupçon avéré de “produit légalisation de la criminalité”, ou pour “financement du terrorisme”);

# 6 – Violation de l’section 9 Partie 1 de l’article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “Un manquement répété: une banque pour plusieurs fois n’a pas fournir à la Banque de la Russie avec les informations nécessaires pour apporter des modifications à l’Etat unifié Registre des personnes morales / USRLE /”, ce paragraphe ne comprend pas d’informations sur les licences obtenues);

# 7 – Violation de la revendication 1, partie 2 de l’article 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “adéquation des fonds propres est inférieur à 2%”);

# 8 – En cas de violation du paragraphe 2 de la partie 2 de l’art. 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé ERC: “La taille de l’équité est inférieure à la Banque de Russie a déclaré la valeur minimale du stock de capital autorisé”);

# 9 – Violation de l’ section 3 Partie 2 de l’art. 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “Défaut de se conformer dans les exigences de la Banque de Russie sur l’alignement du stock de capital autorisé et l”équité (propriété du capital) de la taille”);

# 10 – En cas de violation du paragraphe 4 de la partie 2 de l’art. 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé de l’ERC: “Le défaut de se conformer à des réclamations des créanciers”);

# 11 – Violation du paragraphe 6 de la partie 2 de l’art. 20 de la loi fédérale “Sur les banques et les opérations bancaires” (libellé ERC: “Le déclin en trois mois dans une rangée des fonds propres (capital) de moins que le montant des fonds propres (capital), fait le Janvier 01, 2007″).

Il convient de noter que certaines banques ont réussi à défendre leurs licences après le retrait de l’ERC. Dans la période allant de Janvier 1 2004 au Décembre 31, 2009 – il a été retourné 39 licences précédemment révoqués par la Banque de Russie, et 4 des banques ont diminué par la suite des énoncés précédemment juridique des prétentions à la ERC.

L’article 17 de la loi fédérale “Sur l’insolvabilité (faillite) des organismes de credit”, nous dit: que pas plus tard que le lendemain, après la révocation du permis de l ‘ERC, – une administration intérimaire est désigné pour effectuer des opérations bancaires dans une banque commerciale, ce qui d’administration intérimaire des compose d’employés de la Banque de Russie (ERC).

En plus de cela, la participation à l’Administration intérimaire peut accepter les employés de la Société d’État “Agence d’assurance-dépôts” (ci-après dénommé le DI-Agence).

Depuis ce temps, l’Administration intérimaire est suivi et l’analyse de l’organisation de crédit au cours des périodes récentes. En outre, il doit être pris des mesures pour assurer la sécurité des biens et des documents de la banque. Pendant cette période, le registre des créanciers de l”établissement de crédit doit être conservé.

Parfois, le personnel de la direction et les propriétaires des établissements de crédit peuvent devenir parties à la procédure pénale en relation avec le # 115-FZ, ou avec des signes de faillite frauduleuse. Dans la période de mai 2004 à Décembre 2009, 107 prêteurs étaient différents défendeurs dans les affaires criminelles, selon les faits de détournement.

Selon l’art. 50 de la loi fédérale “Sur l’insolvabilité (faillite)”, Les paiements sont effectués en conformité avec les files d’attente:

1) Avant-première file d’attente exigences:

Ces exigences avant-première file d’attente comprennent les exigences actuelles, à savoir, ceux qui se pose après la date de début de la procédure de la faillite de l’établissement de crédit, à savoir:

a) Dans le approuvé par le ERC dépenses – les réclamations de tiers pour leur travail à poursuivre l’exploitation de l’établissement de crédit: à partir de la date de révocation du permis.

b) Les charges d’exploitation (engagés après la révocation de la licence): la rémunération du gestionnaire de l’arbitrage; le paiement des salaires et des indemnités de départ / en cas de licenciement / d’un personnel, les frais liés à la procédure judiciaire, les publications d’information et d’autres frais semblables.

c) Relatif à la rétention des paiements obligatoires sur les salaires des employés (impôts, allocations familiales, les frais d’adhésion à des organisations syndicales et autres frais similaires).

2) Les exigences de première file d’attente:

a) Aléas de la vie et la santé, ainsi que leur sont associés, lorsque l’établissement de crédit est responsable de leur;

b) Les besoins des individus (personnes physiques) dans le cadre des contrats de dépôts bancaires et des comptes bancaires. Cela n’inclut pas les comptes ouverts pour l’activité économique, en particulier, les comptes des entrepreneurs individuels;

c) Le montant réclamé par le ERC, hérité de l’ERC de faire des paiements sur les dépôts des personnes physiques, qui ne participent pas dans le système de l’assurance obligatoire des personnes.

3) Les exigences seconde file d’attente:

a) Pas de courants arriérés de salaires à payer, paie de départ, et des compensations pour les auteurs, conformément aux accords de droits d’auteur pour l’utilisation de leurs objets de propriété intellectuelle.

4) Les exigences troisième file d’attente:

La troisième file d’attente se compose de trois sous-files d’attente des créanciers:

a) Les réclamations des créanciers garantis par un nantissement;

b) Les réclamations des créanciers à payer d’une somme de la dette en principal;

c) Les réclamations des créanciers à payer de pénalités, intérêts, amendes, rémunérations et ainsi de suite.

! Cher lecteur, s’il vous plaît, notez: la troisième file d’attente uniquement comprennent créanciers de registre, – par conséquent, il ya toujours ceux qui étaient en retard d’enregistrer dans le registre des créanciers avant sa fermé.

! Cher lecteur, s’il vous plaît, notez: la troisième étape comprend toutes les exigences non courants selon des dépôts de particuliers (accords dans la mesure où ne sont pas couverts dans la première file d’attente, y compris les moyens des entrepreneurs individuels et les comptes ouverts pour l’activité économique) et les comptes de morale entités.

5) Exigences qui ne sont pas dans les files d’attente:

Il s’agit notamment des réclamations des créanciers qui n’ont pas réussi à obtenir au registre des créanciers. Satisfaction des revendications survient d’une manière hiérarchique, similaire aux procédures prévues pour la troisième file d’attente.

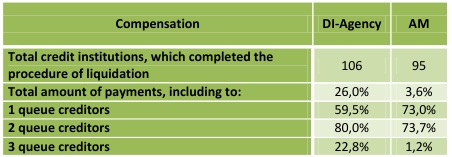

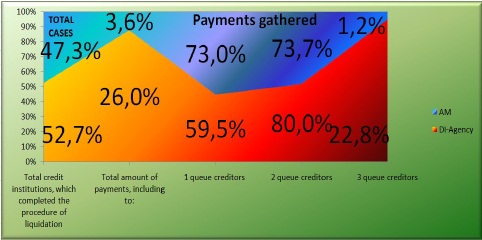

Il ya 2 façons d’effectuer la procédure de faillite en Russie: à travers le DI-Agence et par le gestionnaire de l’arbitrage (AM). Les créanciers du registre a le droit de choisir la procédure de faillite qu’ils pensent est plus approprié pour une situation donnée.

Tableau A2 – Achèvement de la procédure de faillite de banques en Russie à partir de Janvier 1, 2006 à Janvier 1, 2010

Je voudrais aussi souligner quelques notes à la pratique de la faillite des banques par la loi en Russie (à partir de Janvier 1, 2006 à Janvier 1, 2010):

En moyenne, la rentabilité de la vente des actifs des banques, sur la base du coût de la totalité de la succession en faillite est la suivante:

Les immobilisations corporelles (principaux fonds ou des biens, usines et équipements): 69.4%

Autres éléments d’actif: 11.8%

Prêts à la clientèle et d’autres emplacements: 8.4%

À court et à long terme investissements financiers (valeurs mobilières): 5.2%

Ainsi, pour l’anti-crise gestion de chaque organisme de crédit, il ya la nécessité de méthodes précises d’analyse à la fois de la faillite et le calendrier et les causes de la faillite. Le développé par l’auteur modèle est fait pour vous aider, mon cher lecteur, dans cette tâche.

Mon cher lecteur, permettez-moi de faire une ré-numération des équations utilisées dans cette partie du chapitre-article. Les équations utilisées ci-dessus, je été développé par moi, c’est pourquoi ils ont leur propre numérotation.

Dans cette partie du texte, je tiens à faire une ré-numération des équations à nouveau: à partir de (1.1) et cetera.

Dans cette partie de la recherche Je vais mettre une traduction sur la façon dont l’analyse complexe financière des banques doit être effectuée par les banques en Russie. Il s’agit d’une traduction précise des instructions de la Banque centrale de Russie, de sorte que certains paragraphes peuvent contenir phrases trop longues, qui sont, selon le ERC, ne devraient pas être séparées pour les petits. Donc, cher lecteur, si vous souhaitez élargir votre connaissance sur la façon de l’analyse financière de la banque doit être effectuée en Russie, vous aurez besoin de préserver un peu de patience ….

Raconter tout en bref, il ya deux types d’indicateurs bancaires principaux d’analyse financière en Russie: la base ancienne et la nouvelle base. Les anciens indicateurs de base ont été mis au point en 2004 et mis à la vie par le règlement # 110-I ERC (d’instruction). Les nouveaux indicateurs de base ont été élaborés en 2008 et mis à la vie par le # 2005-U règlement de ERC.

1.1. Analyse financière des banques sur la base de la méthodologie prévue par le Règlement # 110 ERC-I “Sur les ratios obligatoires des banques” le 16 Janvier 2004

1.1.1. Adéquation des fonds propres (capital)

Adéquation des fonds propres (capital) (H1) réglemente (restreint) le risque d’insolvabilité des banques et définit les exigences relatives à la valeur minimale de fonds propres (capital) nécessaires pour couvrir les risques de crédit et de marché. Adéquation des fonds propres (capital) est défini comme le ratio des fonds propres (capital) de la banque et le montant de ses actifs pondérés par le niveau de risque. Dans le calcul de l’adéquation des fonds propres (capital) de la banque comprennent:

l’exposition au risque de crédit sur les actifs financiers ont réfléchi sur la comptabilité du bilan (actif moins les provisions pour sinistres établies et provisions pour prêts possible et les pertes de créance semblables, pondéré par le niveau de risque);

l’exposition au risque de crédit sur les engagements de crédit contingentes;

l’exposition au risque de crédit en terme définies transactions;

l’ampleur du risque de marché.

Adéquation des fonds propres (capital) (H1) est calculé par la formule (1.1)

Où:

OC (Eq) – fonds propres (capital), déterminées en conformité avec la Banque de Russie Février 10, 2003 # 215-P “Sur la méthode de détermination des fonds propres (capital) des établissements de crédit”, enregistré par le ministère de la Justice du 17 Mars, 2003 # 4269 (“Bulletin de la Banque de Russie” le 20 Mars, 2003 # 215) (ci-après – la Banque de Russie # 215-P);

CRi – ratio de risque de i-ème actif conformément à l’article 2.3 de la # 110-I du règlement;

Ai – i-ème actif de la banque;

RPLi – la valeur des provisions pour pertes ou de réserve pour pertes sur prêts possibles par emprunt et la dette similaire de i-ème actif (code 8987);

ECRoCCL – la valeur du risque de crédit sur les engagements de crédit éventuel, calculé de la manière prescrite à l’annexe 2 à # 110-i règlement;

ECRiTDT – l’exposition au risque de crédit sur les transactions terme définis, calculés conformément à l’annexe 3 à # 110-i règlement;

MMR – la valeur du risque de marché conformément aux exigences de la réglementation de la Banque de la Russie sur l’ordre de calcul par les établissements de crédit de la taille des risques de marché.

La valeur minimale numérique de la norme H1 est fixé en fonction de la taille des fonds propres (capital):

pour les banques avec la taille des fonds propres (capital) de pas moins de l’équivalent de 5 millions d’euros – 10 pour cent;

pour les banques avec la taille des fonds propres (capital), moins un montant équivalent à 5 millions d’euros – 11 pour cent.

Pondération des actifs en termes de risque est effectuée en multipliant le résidu (sommes des résidus) du compte un équilibre approprié (s) ou son (leur) part pour le risque rapport (en pourcentage).

1.1.2. Normes de liquidité de la banque

Afin de surveiller l’état de la liquidité, c’est-à-sa capacité à fournir la mise en œuvre rapide et intégrale des obligations des banques monétaires et autres découlant de transactions impliquant des instruments financiers, fixer des normes pour immédiate, la liquidité actuelle, à long terme et globale, qui réguler (limite) de risque de la banque pertes de liquidité et est défini comme le rapport entre les actifs et passifs, en tenant compte des conditions, des quantités et des types d’actifs et des passifs, et d’autres facteurs, ainsi que le rapport de ses actifs liquides (cash, dépôts à vue et à court terme des valeurs mobilières et autres actifs liquides) et le total des actifs.

1.2.2.1. Le ratio de liquidité instantanée

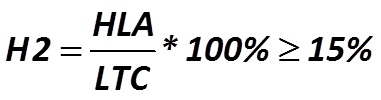

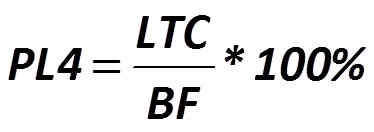

Le ratio de liquidité instantanée (H2) réglemente (restreint) le risque de perte de liquidité de la banque dans un jour ouvrable et est le ratio minimum d’actifs liquides au passif total des banques, comptes à vue de la banque. Le ratio de liquidité instantanée (H2) est calculé comme suit (1.2):

Où:

HLA – actifs très liquides, c’est à dire, des actifs financiers, qui doivent être reçus dans la journée civile suivante et (ou) peut être immédiatement réclamé par la banque et (ou) si nécessaire, mis en œuvre par la banque pour la réception immédiate des fonds, y compris fonds dans les comptes de correspondant bancaire à la Banque de Russie, les banques dans les pays du nombre de “groupe des pays développés”, le bureau de la banque.

LTC – passif jusqu’à ce l’on appelle – engagements (passifs) sur demande, à laquelle le déposant et (ou) un créancier peut exiger le remboursement immédiat de leur.

La valeur minimale numérique de la norme H2 est fixé à 15 pour cent.

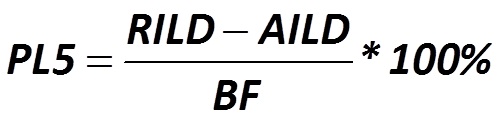

1.2.2.2. Le ratio de la liquidité actuelle

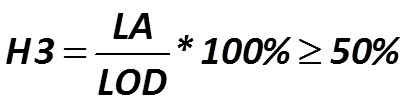

Le ratio du ratio de liquidité actuelle (H3) réglemente (restreint) le risque de perdre la liquidité bancaire au cours de la date de calcul suivante pour les 30 jours habituels et détermine le ratio minimum d’actifs liquides au passif total des banques, la demande de la banque représente jusqu’à 30 jours calendaires. Le ratio du coefficient de liquidité actuelle (H3) est calculé comme suit (1.3):

Où:

LA – actifs liquides, c’est à dire, des actifs financiers, qui doivent être reçus par la banque et (ou) peut être réclamé dans les 30 jours calendaires (ou) si nécessaire, mis en œuvre par la banque dans les 30 jours civils pour la réception des fonds dans ces temps.

LOD – engagements (passifs) sur demande, à laquelle le déposant et (ou) un créancier peut exiger le remboursement immédiat de leur engagements et de la banque aux créanciers (déposants) pour la période d’exécution dans les 30 prochains jours.

La valeur minimale de la norme H3 numérique est fixé à 50 pour cent.

1.2.2.7. Normes sur la liquidité instantanée

Très liquides (HLA) et liquide (LA) actifs ne comprennent que les actifs financiers de la banque, qui, sont constituées en conformité avec la réglementation de la Banque de Russie sur l’ordre de formage par les établissements de crédit de réserves pour pertes sur prêts possibles pour les prêts et dettes similaires, ainsi que sous avec la Banque de Russie # 232-P, – ces actifs, elle se réfère à la première catégorie de la qualité (groupe I de risque) et la catégorie II de la qualité (groupe II de risque).

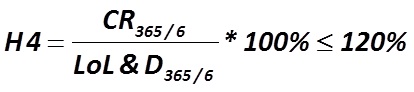

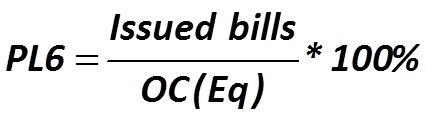

Le ratio de la liquidité à long terme (H4) réglemente (restreint) le risque de perdre la liquidité bancaire en tant que résultat de placer des fonds dans des actifs fixes et détermine le rapport maximum admissible des besoins de crédit des banques avec la durée restant à courir jusqu’à l’échéance de plus de 365 ou 366 jours calendaires à fonds propres (capital) de la banque et des obligations (engagements) à la durée restant à courir jusqu’à l’échéance de plus de 365 ou 366 jours civils. Le ratio de la liquidité à long terme (H4) est calculé comme suit (1.4):

Où:

CR365 / 6 – Prescriptions de crédit avec la durée de vie résiduelle de plus de 365 ou 366 jours civils, ainsi que prolongée si compte tenu de la maturité de crédit nouvellement constitué exigences dates conduisant jusqu’à leur maturité dépasse les 365 ou 366 jours calendaires;

LoL&D365 / 6 – Dettes (passifs) de la banque à des prêts et des dépôts, reçus par la banque, ainsi que la dette bancaire cotée en bourse avec une échéance résiduelle de plus de 365 ou 366 jours civils.

Maximale admissible numérique valeur standard H4 est fixé à 120 pour cent.

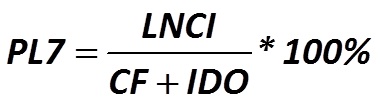

Cher lecteur, s’il vous plaît, notez: le rapport H5 est annulée par le ERC en tant que régulateur bancaire nécessaire. Le H5 est désormais un indicateur de théorique qui peut être calculé en outre recevoir des informations extra-bancaire sur le fonctionnement (dans le fait par la recherche l’auteur de l’indicateur de H5 a également été calculé pour toutes les banques de la région à l’étude avec le chaque mois coupé). Dans une partie du modèle de pronostic sur les faillites bancaires, développé par l’auteur, seulement la participation active et constante des indicateurs publiés par chaque banque (H1, H2, H3, H4) sont inclus. Le ratio H5 a été utilisée uniquement pour l’analyse interne, fourni par l’auteur.

La liquidité ratio total (H5) réglementé (restreint) le risque global de perte de liquidité, et ce ratio déterminé la proportion minimum d’actifs liquides à l’actif total de la banque. Le montant total des liquidités rapport (H5) a été calculé comme suit (1.5):

Où:

A – le montant total de tous les actifs sur le solde de la balance nette de la banque (moins les comptes hors-bilan).

RR – réserves obligatoires de la banque.

La valeur minimale numérique de H5 norme a été fixée à 20 pour cent (maintenant cette norme est annulée).

1.1.3. Risque maximum par emprunteur ou groupe d’emprunteurs liés.