View this article in Russian

View this article in Russian* Bancos, mecanismo de otimização Restatements, Riscos, análise financeira do banco: que devem ser considerados inicialmente. Autores: Nikitina TV é doutor em ciências econômicas e professor do Estado de São Petersburgo da Universidade Estadual de Economia e Finanças Alejandro A. Shemetev é pós-graduação de PhD: Sde São Petersburgo da Universidade Estadual de Economia e Finanças Tradução para o Português é feita por Alejandro A. Shemetev

Utilizando os bancos do mecanismo de otimização Restatements

Nikitina TV doutor em ciências econômicas e professor do Estado de São Petersburgo da Universidade Estadual de Economia e Finanças

Alejandro A. Shemetev pós-graduação de PhD: São Petersburgo Estadual Universidade de Economia e Finanças

Tradução para o Português é feita por Alejandro A. Shemetev

Questões da banca em geral, tem ocupado grande número de importantes teóricos nacionais e estrangeiros e profissionais da banca. Estudo da situação económica da existência de bancos modernos em relação aos paradigmas-científicos-básicos-financeiras realizadas tais proeminentes cientistas soviéticos como L. Abalkin A.G. Aganbegyan, A.A. Anfinogentova, O.T. Bogomolov, S.J. Glazyev, T.I. Zaslavskaya, V. Ivanter, V. Kuleshov, V.I. Majewski, V.L. Makarov, N.Ya. Petrakov, A.L. Tarasevich, L.S. Tarasevich, A.I. Tatarkin.

Enorme contribuição para a ciência feita de T.V. Nikitina, que estava entre os primeiros da Rússia indicou, que os bancos aplicam relatórios-transformação-otimização-mecanismo, e ele desenvolveu um conjunto de medidas para a sua apreciação e de identificação por métodos de testes de esforço, avaliação da qualidade do capital ea gestão de riscos, bem como através de uma avaliação global do desempenho da balança.

Alguns teóricos consideram a gestão interna de análise individual de risco do banco através do prisma dos dados contabilísticos dos bancos comerciais. Entre os adeptos dessa abordagem pode distinguir E.V. Arskuyu, A. Akhmatova, G.N. Beloglazova, L.P. Krolivetskuya, E.A. Lebedev, N.P. Radkovskaya, M.S. Seroshtan, L.V. Usatova, G.N. Scherbakovua e outros.

Alguns teóricos nacionais consideram a gestão de risco em bancos comerciais, através do prisma da probabilidade de uso de sistemas de informação automatizados usando ferramentas matemáticas em vários níveis. Entre os defensores desta concepção deve ser atribuído Alekserov F.T., Andrievsky, I.K., Banco V.R., Dick V., Zverev V.S., Krasavin L.N. e outros.

No entanto, juntamente com a Escola Nacional, uma consideração importante são bancário e representantes de escolas estrangeiras, tais como Aragonés J., C. Blanco, K. Dowd, J. Hull, J.S. Jordan, A. Katolay, M. Miller, R. L. Miller, Pearson N. D., Rose P.S., A. Shah, Thomas S., VanHoose D. D., Yuh-Dauh Lyuu, entre outros. Eles discutiram uma ampla gama de questões empíricas e fundamental do sistema bancário em diferentes posições científicas e paradigmático.

No entanto, esses autores opinião não tratadas de forma adequada as questões, relacionadas com as distorções de contas bancárias e os seus dados, de forma a minimizar os impostos, melhor desempenho quando com vista à aplicação da regulamentação formal, para a correção dos dados padrões oficiais de regulação, para olhar melhor na frente do Banco Central. O termo otimização restatements transformação contém uma novidade científica.

De acordo com a transformação de otimização do restatements ser entendida a modificação deliberada ou não deliberada das demonstrações financeiras de dados do banco, o que leva a uma mudança na informação percebida nas demonstrações financeiras, resultando em pode ser uma distorção da informação apercepção financeiros de usuários internos ou externos. A estabilidade econômica, deveria ser não só de informação mas também o fato, dada a otimização de transformação do banco, que deveria ser válido para todos os bancos na economia. Por isso, é importante levar em conta que os bancos podem distorcer deliberadamente uma parte dos seus dados.

É importante ter em conta a tendência de não refletir o público em geral (não Fiscal) de formas nas demonstrações financeiras do banco, decorrente, em parte reflete estado de os bancos das contas em seus relatórios, ao mesmo tempo, os grandes bancos podem refletir a conta na íntegra, enquanto a outra parte dos bancos, principalmente os pequenos bancos regionais, que não reflectem os dados da conta. Extratos bancários deve ser completa, mesmo à custa de algum grau de sigilo comercial, uma vez que corresponde ao princípio da transparência na economia e operações de mercado aberto. Isto é especialmente verdadeiro após a formas de informação: código 0409501 “de dados sobre os empréstimos interbancários e depósitos “, código 0409157, “Informações sobre os principais credores (depositantes) da instituição de crédito” (pelo menos não personalizar a personagem, isto é, sem especificar detalhes sobre determinadas pessoas – só seu número e quantidade), código 0409125, “Informações sobre os activos e passivos por prazos de vencimento e de reembolso de depósitos à vista” e outras formas de Informações, o atos regulamentar do Banco da Rússia. Extratos bancários deverão ser publicados também em IFRS para todas as aplicações na íntegra, bem como do parecer do auditor quanto à confiabilidade das instituições de crédito relatórios. Na Rússia, muitos bancos para o público em geral, refletem apenas o balanço ea demonstração de resultados para o IFRS, não permitindo ao público em geral de dados, em conformidade com as IFRS.

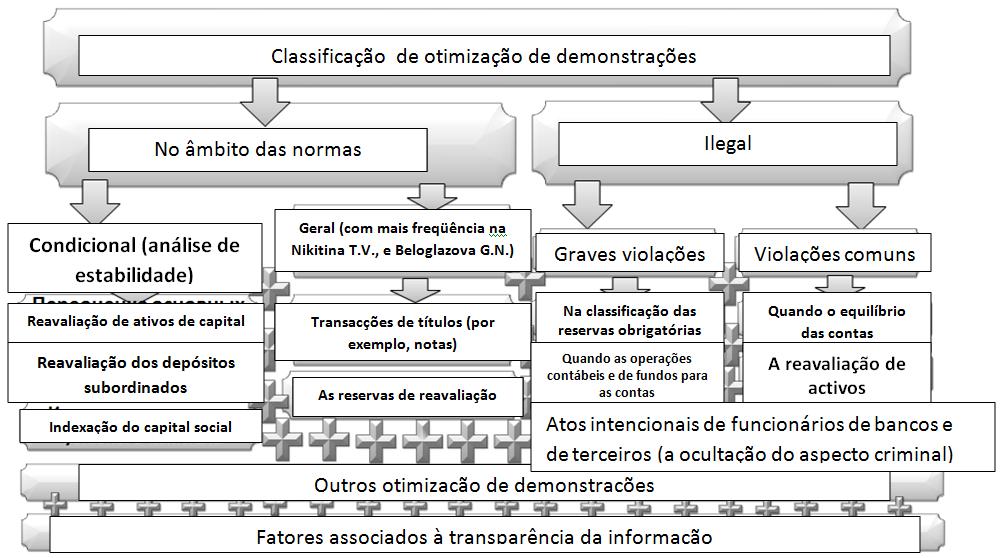

A classificação de transformações de otimização apresentados no diagrama abaixo.

Fig. 1 PORT [Alejandro Shemetev]

Fig. 1 – Classificação de otimização de demonstrações

Assim, é evidente que a otimização transformação das declarações podem ser divididos em dois grupos: no âmbito das regras e ilegal. Se, no entanto, classificar a otimização transformação das declarações em critérios qualitativos, podemos separar a otimização de transformação com vista a minimizar a base fiscal e otimização da transformação de um padrão de desempenho formalizada, parâmetros normativos estabelecidos pelo Banco Central. T.V. Nikitina e G.N. Beloglazova acreditam que os principais tipos de otimização transformação das declarações é de valores mobiliários, em especial, com as notas (bill), assim como reservas de reavaliação. Em nossa opinião, essas transformações podem ser descritas como comuns.

Junto com eles, há a otimização condicionada de transformação de declarações. Transformação condicional pode ser tidas em conta em termos de potencial para o banco manter sua estabilidade durante a crise. Deve-se notar, que nem todos os especialistas locais de acordo com as transformações condicional.

Reavaliação do activo imobilizado representa o valor do incremento do valor real de mercado dos ativos, classificados de acordo com as regras de normas contabilísticas aplicáveis, acordo com os critérios do valor e vida útil como um meio de base, do activo imobilizado.

No entanto, assumiu-se que o banco não é possível no caso de uma crise de vender todos os seus edifícios, equipamentos, instalações de produção, para pagar suas dívidas, mas, em seguida, novamente com sucesso comprá-los de volta. Não é possível para o banco para manter o status do banco, mesmo que seja um tempo, para perder os edifícios, equipamentos e instalações de produção.

Esta é a principal diferença a partir da planta; isso é o, que o banco é diferente, por exemplo, de uma fábrica ou outro negócio, que pode ter seu prédio não próprio e com êxito prosseguir as suas actividades. O estudo constatou, que este tipo de transformação de declarações, a transformação condicional, é o mais comum entre o sistema bancário doméstico como um todo, apesar do fato de que alguns bancos não usá-lo. Essa transformação é mais frequentemente usado abundantemente grandes bancos, que são as definições das fronteiras: do banco regional grandes ou apenas um banco de grande comercial.

Essa transformação não é usado mais frequentemente do que pequenas e médias empresas, bancos regionais, que estão tentando manter seus reais estabilidade, ao invés de estabilidade manequim na balança. Em nossa opinião, a estabilidade do banco não só deve ser condicional, mas real.

Junto com isso, há outras transformações de otimização de relatórios que podem ser classificados como condicional. Por exemplo, a polêmica, em nossa opinião, é a questão da revalorização do capital social no âmbito das regras, para não mencionar os casos em que tal revalorização vai até a borda.

Deixe os efeitos da hiperinflação do passado, porém, o índice de hiperinflação não foi calculada a partir dos preços de bancos de capital no sistema bancário russo, mas com base na alta dos preços de mercadorias, ocorreu como parte da produção do setor real da economia. Além disso, os dados reais, recebidos pelo Comité das Estatísticas doméstica, pode ser atribuído à categoria de espécie muito controversa, devido mudança freqüente de modelos e métodos de cálculo, as amostras, incluídas na cesta de índices, bem como a distorção provável de ambos os o original e as informações processadas, torna os dados estatísticos na Rússia é muito pequena fonte objectiva de informação sobre o estado da economia como um todo. Assim, para fins de determinação da estabilidade real do banco comercial, deve determinar o custo real do capital, ao invés de superfaturada, devido ao custo de estes e outros fatores.

Da mesma forma as coisas os depósitos subordinados. Pergunta sobre sua estabilidade é questionável.

Por um lado, é contrato a termo em tais depósitos, que protege os bancos com a retirada imediata de fundos das contas.

Por outro lado, a legislação vigente, especialmente o russo Código Civil não permite a presença de casos de posse ilegal, uso e descarte de dinheiro de outras pessoas, que vem como resultado da livre vontade do proprietário de reivindicar verbas ao abrigo da rescisão contratual.

A lei não estipula não rescindir o contrato, exceto quando tais contratos são totalmente duplicado as disposições de lei federal e constitucional, ou seja, nos casos em que o contrato não podia entrar. legislador, neste caso, seria orientado em qualquer caso, as normas da legislação em resolução de conflitos. A hierarquia das normas, Constituição da Rússia e do Código Civil estão acima de todas as normas, regulamentos, decretos e despachos, bem como cartas ao Banco Central da Rússia, Ministério das Finanças, Ministério do Desenvolvimento Econômico e outros departamentos. No caso da vontade consciente da contraparte para retornar a esse montante, o pedido será tratado de acordo com a prioridade do Código Civil e Legislação Constitucional da Federação Russa. Conseqüentemente, tal afirmação entra na categoria de reivindicação clássico, no caso envolvendo o Banco de terceiros, pode ter as características da ação negatory, isto é, automaticamente, isso significa o direito de um proprietário completo para reivindicar o montante do depósito subordinados e cancelamento de relações contratuais destinadas anteriormente.

Além disso, na Rússia, há também um mecanismo informal recuperar (reivindicar) subordinados depósitos em bancos regionais, que consiste em transformar a situação de modo, que o próprio banco queria reclassificar depósito subordinados em detrimento dos seus interesses e as normas existentes. Além disso, o proprietário do depósito Subordinadas será determinado pela legislação de modo, que é quase sempre abrangidos pelo uma pessoa com tem essa influência. Este recurso pode ser visto típico da Rússia. Uma análise mais detalhada deste mecanismo está fora do escopo deste artigo.

Estas características indicam uma fraqueza potencial do depósito subordinados em relação ao patrimônio capital normal. Por conseguinte, este valor pode ser totalmente atribuída à Restatements otimização.

No entanto, estas transformações otimização pode ser atribuída a otimização é condicional, uma vez que, no entanto, também pode ser um recurso de algum tipo de capital próprio, por exemplo, que reflecte as actuais regras contabilísticas dos bancos. Isso porque para este tipo de Reajustamento de otimização de uma categoria condicional.

Há transformação de otimização ilegal. Esta é uma categoria especial. Eles existem não só em bancos, mas também em empresas e organizações. Por exemplo, em empresas comerciais, desde que existam regras de contabilidade, impostos e outros registros. Em uma conta outros, se que um o intermediário e, ao mesmo tempo, a contabilidade provisórias é uma base para a formação de contabilidade e fiscalidade.

No entanto, a realidade é, que na verdade essas regras devem ser poucas pessoas plenamente usados.

Basicamente, essas regras são aplicadas a maioria das empresas estatais e municipais unitária, de otimização de transformação que se destinam a um aumento permanente nos padrões de relatórios que servem como indicadores da eficiência das empresas e do trabalho de diretores dessas empresas.

Outros, comercial empresas e organizações usam frequentemente relatórios de otimização de transformação em certos regimes-esquemas.

Nos bancos há uma situação semelhante. Nem todos os bancos totalmente aderir às regras. Alguns bancos estão, por vezes, dispostos a ir contra as normas, por diversas razões ambos os fatores objetivos e subjetivos.

Transformação de declarações, se você olhar alargada, ilegal otimização transformação de declarações atribuída ao esquema mostrado na Figura 1.

Em suma, devemos mencionar o fato de otimizar transformações relatórios de bancos comerciais – eles existem.

Algumas transformações são condicionais, isto é, eles podem ser levados para diversos fins, sob diferentes condições, algumas transformações são comuns, e alguns – contra a lei.

As limitações deste artigo, infelizmente, não permite mais plenamente lançar luz sobre esse fenômeno, por exemplo, examinou-o sob uma determinada categoria de bancos eo efeito que esses bancos tenham obtido como resultado da sua aplicação.

Este estudo pode ser alargado no contexto da utilização de certas classes de transformações de otimização de comunicação para determinados fins, bem como o sentido de analisar o efeito do uso de Reajustamento.

Você também deve acrescentar algumas palavras sobre como analisar Restatements otimização diferentes agentes económicos na Rússia contemporânea. No presente estudo analisou a otimização da transformação dos bancos regionais da avaliação por observadores externos. Assim, nesta categoria, há dois conceitos básicos de algumas contas bancárias de transformação: o cálculo dos limites das bancárias e classificação (Rating) de avaliação do sistema.

Técnicas Limite avaliar o banco no oficial e os sistemas de relatórios de gestão, ou seja, a diferença entre eles e colocando-a na análise, com a ênfase principal é sobre relatórios de gestão e identificação dessas de declarações oficiais e de outros canais de informação.

O sistema de classificação (Rating) tem um conceito diferente. O núcleo do sistema de classificação da análise de risco é o conceito de classificação de uma determinada amostra de bancos para um ou mais indicadores relevantes, na maioria das vezes sobre o montante total de activos ou de capital próprio do banco. Alguns escritores, como, por exemplo, Sofia Balcãs (Instituto de Pesquisa de Ghent, Bélgica), acredita que pode gerar resultados para o tamanho da empresa discriminante, que é o valor do logaritmo natural dos ativos de uma empresa ou banco. Analisando a prática dos bancos na Federação Russa, podemos concluir o seguinte. Se outro 5-10 anos atrás, o principal método para a definição de Reajustamento de otimização do banco para a existência de uma análise de risco foi a abordagem, muito demorado (Foi necessário para análise), de determinar os limites no banco, mas hoje a ênfase foi deslocada para a metodologia de rating, que é uma tendência negativa. Anteriormente, 5-10 anos atrás, cada banco tem departamentos especializados que estabelecem limites para determinados bancos, sabendo que apenas os bancos podem avaliar objetivamente o desempenho de outros bancos, que, ao mesmo tempo que era muito demorado e processo intensivo de recursos.

Hoje, no entanto, os bancos têm cada vez mais recorrem à utilização de empresas de terceiros para avaliar o sector bancário de uma determinada região, país ou do sector financeiro, em que há um certo grupo de bancos. Neste caso, toda a demanda (e aumento da demanda) é grande avaliadores bancários internacionais. Avaliadores de terceiros, por sua vez, costumam recorrer a ela pelo método de classificação (Rating) da estimativa do setor bancário.

Analisando o estado actual do sistema bancário da Rússia, as estimativas dos bancos nacionais, desde que por avaliadores internacionais, na maioria das vezes, falsas. A conseqüência disso pode ser considerado como um congelamento quase completo das atividades do Europeu e mercados financeiros dos EUA, principalmente devido precisamente este às crises bancárias, a incapacidade de avaliar adequadamente os bancos individuais, os riscos devido à análise do sistema de classificação.

Resumindo os resultados, podemos dizer o seguinte. Bancos são poderosas instituições financeiras hoje. O ambiente global de negócios e informatização alarga o âmbito da actividade bancária. A conseqüência é um: o congestionamento materiais, e congestionamento de prestação de informação pelos bancos. É uma quantidade muito grande de informações para a análise do setor bancário: este, por sua vez, gera uma enorme quantidade de informações, que agora está menos sujeita à análise de potencial. envolvimento ea utilização maciça dos bancos inquiridos transformações otimização.

Análise da otimização da transformação é impossível sem classificá-los. Uma das classificações, a primeira classificação como foi proposto por nós ao abrigo do presente artigo. Para um maior desenvolvimento desta questão, deve ser continuada a investigação nesta área e na formação de um debate científico nas publicações científicas.

A classificação proposta neste trabalho, fornece uma base potencial para uma variedade de áreas de investigação dos bancos. Os dados contidos neste artigo não se destina a cobrir todos os aspectos possíveis da banca. Conclusões e dados apresentados no artigo, justifica em estudos do sector bancário em vários aspectos e em diferentes períodos.

Lista das fontes utilizadas:

1) a Lei Federal “Em caso de insolvência (falência)” datado de 25 de fevereiro de 1999. com alterações posteriores (? 40-FZ);

2) a Lei Federal “Em caso de insolvência (falência)” datado de 26 de outubro de 2002. com alterações posteriores;

3) “Para os bancos e Direito Bancário da Federação Russa” de 02 de dezembro de 1990. com alterações posteriores;

4) “Com o Banco Central (Banco da Rússia)”, datado de 10 de julho de 2002. com alterações posteriores;

5) “Sobre o seguro de depósitos nos bancos da Federação Russa”, de 23 de dezembro de 2003. com alterações posteriores e demais regulamentos;

6) “Sobre a luta contra a legalização (lavagem) de produtos do crime e ao financiamento do terrorismo” de 01.08.2001g. (No texto: ? 115-FZ).

7) T. Nikitina O impacto da globalização financeira sobre o desenvolvimento da supervisão bancária e bancos. – São Petersburgo: SPbGUEiF 2007, 403S.

8) T. Nikitina A supervisão bancária no contexto dos mercados financeiros globalizados. – São Petersburgo: SPbGUEiF, 2004, p. 120.

9) Tatyana Nikitina Teoria e metodologia de supervisão bancária no contexto da globalização financeira, a tese para obtenção do grau de Doutor em Ciências Econômicas: 08.00.10, São Petersburgo, 2008

10) Alejandro A. Shemetev Tutorial sobre Gestão Integrada Análise Financeira e de previsão de falência, bem como a gestão financeira e marketing. – Ekaterinburg: Polygraphist, 2010. – 636 Páginas.

References

- a Lei Federal “Em caso de insolvência (falência)” datado de 25 de fevereiro de 1999. com alterações posteriores (? 40-FZ);

- a Lei Federal “Em caso de insolvência (falência)” datado de 26 de outubro de 2002. com alterações posteriores;

- “Para os bancos e Direito Bancário da Federação Russa” de 02 de dezembro de 1990. com alterações posteriores;

- “Com o Banco Central (Banco da Rússia)”, datado de 10 de julho de 2002. com alterações posteriores;

- “Sobre o seguro de depósitos nos bancos da Federação Russa”, de 23 de dezembro de 2003. com alterações posteriores e demais regulamentos;

- “Sobre a luta contra a legalização (lavagem) de produtos do crime e ao financiamento do terrorismo” de 01.08.2001g. (No texto: ? 115-FZ).

- T. Nikitina O impacto da globalização financeira sobre o desenvolvimento da supervisão bancária e bancos. – São Petersburgo: SPbGUEiF 2007, 403S.

- T. Nikitina A supervisão bancária no contexto dos mercados financeiros globalizados. – São Petersburgo: SPbGUEiF, 2004, p. 120.

- Tatyana Nikitina Teoria e metodologia de supervisão bancária no contexto da globalização financeira, a tese para obtenção do grau de Doutor em Ciências Econômicas: 08.00.10, São Petersburgo, 2008

- Alejandro A. Shemetev Tutorial sobre Gestão Integrada Análise Financeira e de previsão de falência, bem como a gestão financeira e marketing. – Ekaterinburg: Polygraphist, 2010. – 636 Páginas.