В научной и учебной литературе огромное внимание уделяется проблемам исследования взаимосвязи между категориями управленческого учета, контроллинга и управления затратами. Раскроем основные сходства и различия между исследуемыми понятиями.

Анализ зарубежной и отечественной литературы позволил автору выделить ряд направлений в характеристике терминов «контроллинг» и «управленческий учет» (таблицы 1,2) [1, 2, 3].

Таблица 1 – Анализ основных направлений в определении термина «контроллинг»

| № | Направление | Авторы |

| 1 | Философское направление, отражающее специфику мышления руководителя | Карминский А.М., Оленев Н.И., Примак А.Г., Лихтарев Л.Ю., Фалько С.Г. |

| 2 | Система информационного обеспечения, направленная на поддержку принимаемых управленческих решений | Бородушко И.В., Васильева Э.К., Данилочкина Н.Г., Попова Л.В., Исакова Р.Е., Головина Т.А., Райзберг Б.А., Лозовский Л.Ш., Райхман Т., Стародубцева Е.Б., Хан Д., Хунгенберг Х. |

| 3 | Концепция эффективного управления фирмой | Андронова А.К., Печатнова Е.Д., Анискин Ю.П., Павлова А.М., Коротков Э.М., Майер Э., Малышева Л.А., Уткин Э.А., Мырынюк И.В., Хорват П., Шигаев А.И. |

| 4 | Концепция учета, ориентированная, прежде всего, на контроль затрат | Волкова О.Н., Шлендер П.Э. |

Таблица 2 – Анализ основных направлений в определении термина «управленческий учет»

| № | Направление | Авторы |

| 1 | Управленческий учет как информационная система, ключевая цель которой – коммуникации | Гроот Т., Лукка К., Апчерч А., Хорнгрен Ч.Т., Фостер Дж., Друри К,, , Энтони Р., Барышев С.Б., Валиулова А.Р., Волкова О.Н., Гущина И.Э., Ермакова Н.А., Ивашкевич В.Б, Каверина О.Д,, Палий В.Ф., Широбоков В.Г., Костева Н.Н., Барекова Л.Н. |

| 2 | Управленческий учет как система учета затрат и система калькулирования, основная цель которой – сбор и предоставление информации о затратах | Ришар Ж., Карминский Н.И., Карпова Т.П., Касьянова Г.Ю., Керимов В.Э., Соколов Я.В.

|

| 3 | Управленческий учет как подсистема бухгалтерского учета, которая обеспечивает необходимой информацией управленческий персонал | Долан Э.Дж., Домненко Б.И., Воронова Е.Ю., Улина Г.В., Мощенко О.В., Николаева О.Е., Шишкова Т.В., Полковский Л.М., Шеремет А.Д. |

| 4 | Управленческий учет как механизм взаимодействия различных подсистем системы управления и методов управления. | Аткинсон Э.,Банкер Р.,Каплан Р., Янг М., Уорд К., Хан Д., Аврова И.А., Богатин Ю.В., Валебникова Н.В., Василевич И.П., Васильева Л.С., Вахрушина М.А., Врублевский Н.Д., Кизилов А.Н., Константинов В.А., Лисович Г.Н., Стажкова М.М. |

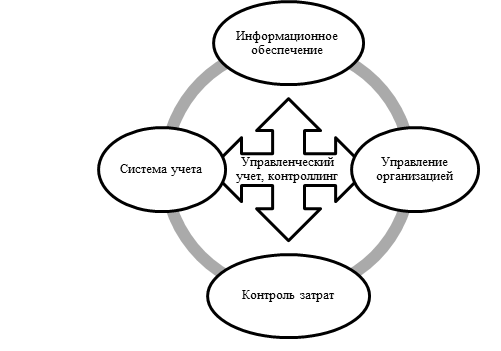

Таким образом, сферой пересечения категорий «контроллинг» и «управленческий учет» являются такие понятия, как информационное обеспечение, управление организацией, контроль затрат, система учета (рис.1).

Рисунок 1– Взаимосвязь понятий «управленческий учет» и «контроллинг»

С.Н. Морозова и С.А. Кращенко освещают вопрос отличий систем управления затратами и контроллинга [4; 481]. Дополним проведенный данными исследователями анализ. Результаты представим в таблице 3.

Таблица 3 – Сравнительная характеристика категорий «управленческий учет», «контроллинг», «управление затратами»

| № | Критерий сравнения | Управленческий учет | Контроллинг | Управление затратами |

| 1 | Определение понятия | Информационная подсистема системы управления предприятием, с помощью которой реализуются базовые функции управления (учет, планирование, контроль, мотивация, организация, информационное обеспечение) в краткосрочном и долгосрочном периоде для достижения целей организации, использующая для этого методы, присущие различным наукам | Подсистема системы управления предприятием, направленная на повышение гибкости к изменениям внутри и вне организации, что обеспечивает прозрачность информации, требуемой руководству для принятия грамотных управленческих решений | Создание системы формирования затрат по их видам, местам возникновения затрат с целью контроля над издержками и разработке мероприятий по их снижению. |

| 2 | Цель | Информационная поддержка руководящего состава | Направленность на повышение гибкости к изменениям внутри и вне организации | Разработка мероприятий в области снижения затрат |

| 3 | Задачи | Оперативное планирование, оптимизация расходов, эффективное управление затратами, интеграция с различными информационными системами для ускорения взаимодействия работы с контрагентами.

|

Изучение потребительского спроса, уровня конкуренции, цен и прочих маркетинговых показателей | Эффективное управление затратами: определение себестоимости произведенной продукции, выявление и фиксирование отклонений от установленных нормативных показателей;

анализ полученных отклонений от плановых результатов, определение причин отклонений |

| 4 | Исполнители и ресурсы | Организационное, методическое и информационное обеспечение | Организационное, математическое и информационное обеспечение | Труд, материал, капитал, энергия, информация |

| 5 | Структура системы управления | Финансовая структура | Структура моделей (метамодель) | Организационная структура |

| 6 | Количественные характеристики | Значения экономических показателей | Значения критериев качества решений | Значения экономических показателей |

| 7 | Контролируемый фактор | Величина затрат, расходов, доходов | Степень согласованности моделей, обеспечивающих максимизацию прибыли | Величина затрат |

| 8 | Функции | Учет, анализ, контроль, планирование, мотивация, информационное обеспечение | Координация, информационное обеспечение, анализ, планирование, функции оценки рисков и неопределенности деловой среды. | Учет, анализ, контроль, планирование, мотивация, информационное обеспечение |

Таким образом, системы управленческого учета, контроллинга и управления затратами частично едины на базе ресурсного обеспечения, используемого функционала для выполнения задач и достижения целей организации, а также на базе контролируемых факторов (рис.2).

Рисунок 2 – Взаимосвязь категорий «управленческий учет», «контроллинг», «управление затратами»

Библиографический список

- Шешукова Т.Г. Развитие управленческого учета на предприятиях по производству электротехнической продукции: монография / Т. Г. Шешукова, Е.Р. Мухина. – Пермь, Изд-во Перм. нац. исслед. политехн. ун-та, 2015. – 264с.

- Мухина Е.Р. Анализ основных направлений в определении термина «управленческий учет» в отражении российских исследователей [Электронный ресурс]/ Е.Р. Мухина // Apriori. Гуманитарные науки. – 2015. – № 5. – Режим доступа: http://www.apriori-journal.ru/seria1/5-2015/Muhina8.pdf

- Мухина Е.Р. Анализ основных направлений в определении термина «управленческий учет» с точки зрения зарубежных исследователей [Электронный ресурс]/ Е.Р. Мухина // Apriori. Гуманитарные науки. – 2015. – № 5. – Режим доступа:http://www.apriori-journal.ru/seria1/5-2015/Muhina4.pdf

- Морозова С.Н. Совершенствование центров ответственности для повышения эффективности их функционирования / С.Н. Морозова, С.А. Кращенко // Экономика и предпринимательство. – 2016. – №1 (ч.1), – С.481- 486.

Количество просмотров публикации: Please wait